丁祖昱評樓市

丁祖昱評樓市

更多干貨,請關注資產界研究中心

作者:克而瑞研究中心

來源:丁祖昱評樓市(ID:dzypls)

2021年三季度,樓市增長動能明顯轉弱。熱點城市調控持續發酵和信貸監管進一步收緊的雙重影響下,成交規模一降再降,“金九”并未如期而至。

全國新房成交由二季度“由穩轉跌”趨勢進一步下行,至8月百城商品住宅成交規模連續4個月縮減;二手房市場持續走低,上半年“小陽春”行情在線,4月起“二手房指導價”、“限貸升級”等調控政策頻出,市場進入下行通道。

預計房地產金融政策仍將全面趨緊的局面短期不會發生實質轉變,基于此,樓市整體成交增長動能也將轉弱,累計同比降幅穩步收窄,至年末或將跌至負區間,不過“熱點恒熱”的分化格局不會發生根本性逆轉:核心一二線城市熱點項目供不應求的情況還會繼續;弱二線和廣大缺乏基本面支撐的三四線下行壓力依舊較大,即便“以價換量”,去化效果依舊難言樂觀。

01

新房供應逐月回落

四季度預期階段性放量

2021年三季度,受上半年新開工進度放緩影響,房企推盤積極性下降,三季度商品住宅供應面積繼續回落,相關增速驟降并進入負增長區間。自二季度5月起全國新房供應規模已低于過去兩年同期水平,至三季度8月新房供應面積較2020年和2019年跌幅已分別擴大至17%和13%。

9月,28個重點城市預估供應面積約2531萬平方米,受市場下行影響規模較2020年同期降39%,對比7-8月來看供應已開始放量,環比增10%。

各能級城市新房供應規模均低于往年同期,其中一線城市規模相對平穩,二三線城市三季度內則回落顯著,分化加劇趨勢下北海、惠州、江陰、莆田等供應面積較二季度均有明顯縮減。

圖:2020年1月-2021年8月全國100個重點城市商品住宅供應面積(單位:萬平方米)

數據來源:CRIC

02

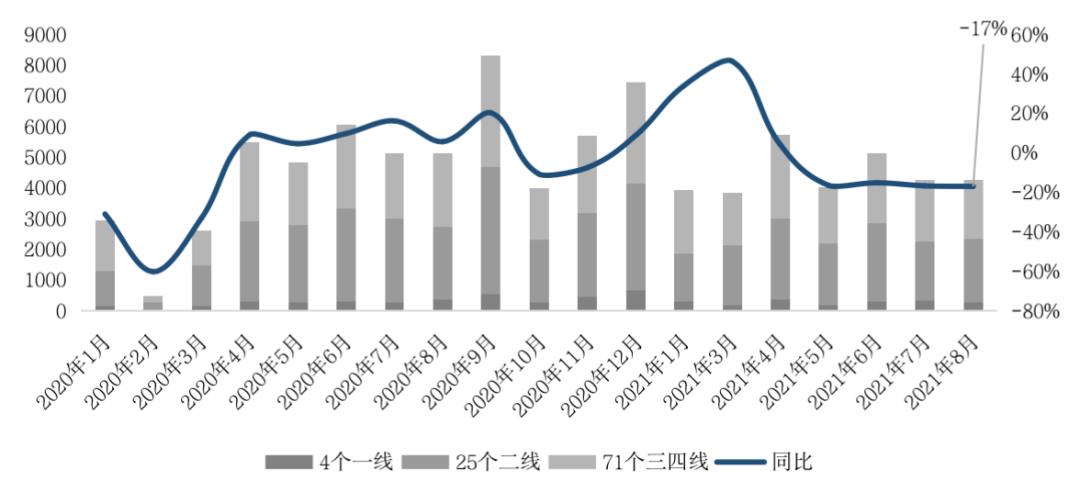

新房成交一降再降,全年規模看跌

2021年三季度,全國新房成交由二季度“由穩轉跌”趨勢進一步下行,至8月百城商品住宅成交規模連續4個月縮減,單月較2020年和2019年同期降幅擴大至22%和12%,連續6個月縮減。

7-8月,全國100個重點城市商品住宅成交面積8386萬平方米,較2020年和2019年同期分別下降18%和9%,月均成交面積相較二季度下降18%。其中,三四線下行加劇,24%的跌幅超百城平均。二線城市中,輪動與分化現象在三季度愈發凸顯,此前沿海高熱城市受政策調控作用明顯降溫,小部分區域中心城市則初見翹尾行情。

表:2021年7-8月全國100個重點城市商品住宅成交面積及增速(單位:萬平方米、%)

數據來源:CRIC中國房地產決策咨詢系統

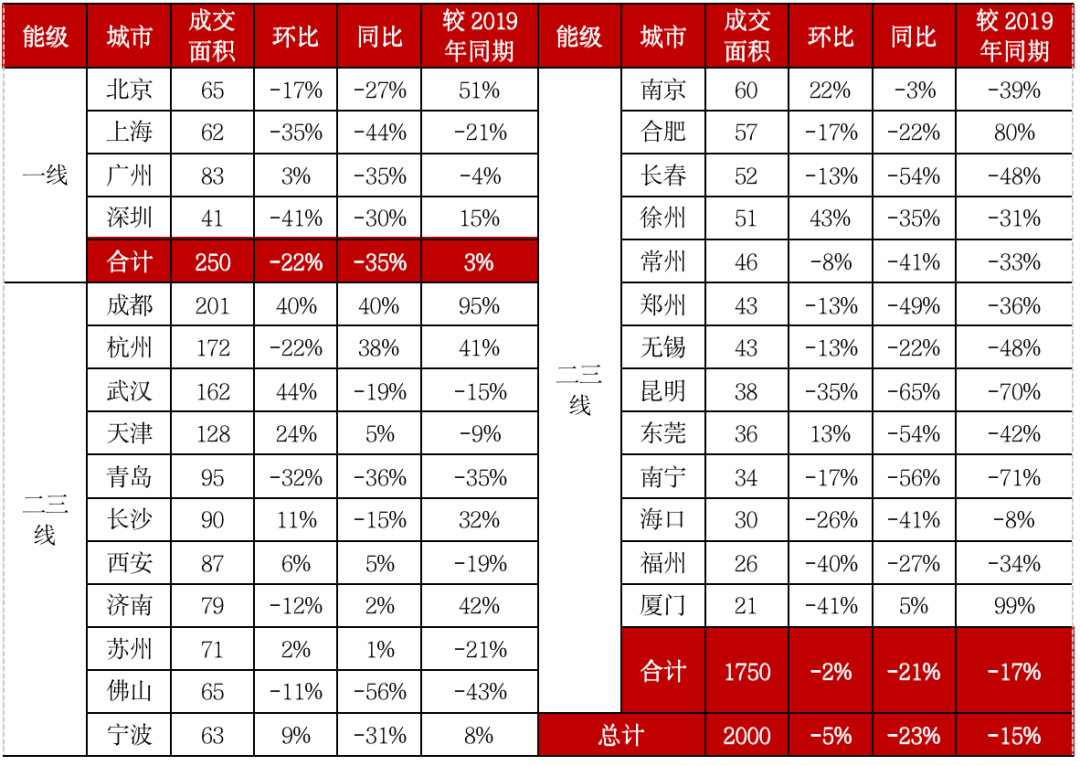

9月,28個重點城市預計成交面積約2000萬平方米,“金九”銷售表現冷淡收場,同環比齊跌,環比降5%,較2020年和2019年同期分別降23%和15%。

具體城市而言,重點城市保持較高市場熱度,廈門、成都、合肥、濟南、杭州和長沙成交面積較2019年同期上漲30%以上;武漢、西安、蘇州、南京規模環比再增。部分城市樓市下行壓力加大,如南寧、昆明、長春、福州等市場動能明顯轉弱,規模同環比及較2019年同期均有不同幅度下降。

表:2021年9月28個重點城市新建商品住宅成交情況(單位:萬平方米)

數據來源:CRIC中國房地產決策咨詢系統

03

二手房成交降至2019年水平

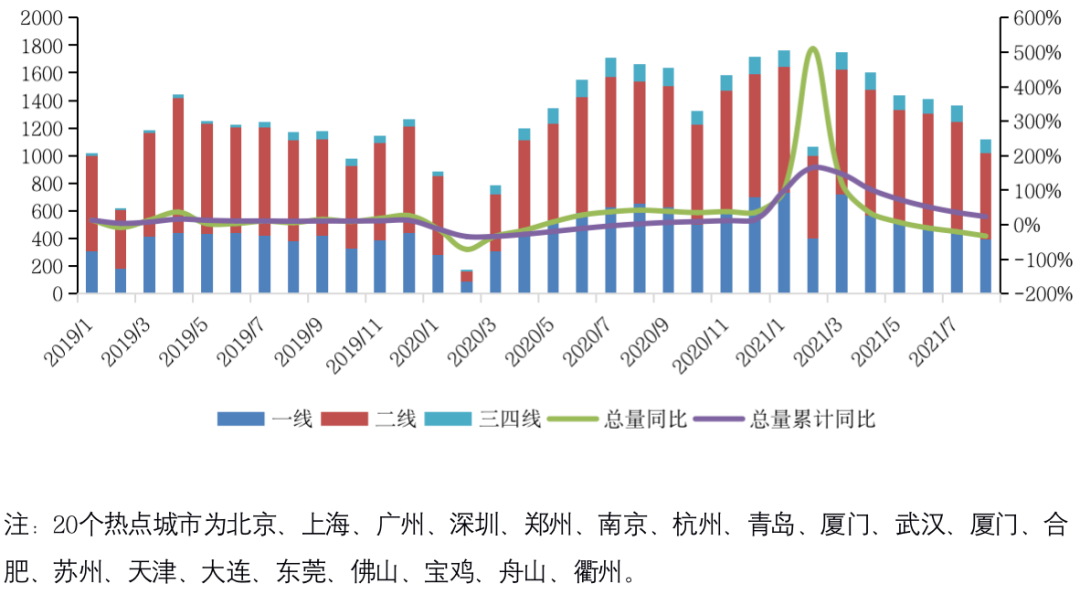

進入2021年三季度,二手房市場持續走低,對比上半年“小陽春”行情,自4月起各大城市發布“二手房指導價”、“限貸升級”等調控政策頻出,市場進入下行通道。截至季度末,核心城市成交規模回歸2019年水平。

具體數據來看,據CRIC數據統計顯示,2021年一季度1-8月二手房累計成交面積11364萬平方米,同比增長23%,雖市場表現好于往年同期但同比增速較上半年顯著回調。基于去年下半年以來二手房市場熱度持續高漲,在“因城施策”的調控下各熱點城市相繼出臺調控新政,一線城市廣深“帶頭”出臺二手房指導價,東莞、成都等緊隨其后,至今已有12城先后出臺二手房指導價控市,市場熱度自4月起逐步降溫,月成交量實現“5連降”。

圖:2019年以來各能級城市二手房月度成交面積(單位:萬平方米)

數據來源:CRIC中國房地產決策咨詢系統

以深圳為例,深圳二手房市場仍顯低迷,前8月累計成交面積301萬平方米,累計同比跌幅擴大至5成以上,7-8月累計成交量僅去年1/5,其原因在于調控政策持續加碼抑制需求,疊加房價居高不下購房者觀望情緒加重,深圳市場長期下行趨勢已定。

二線城市中,杭州也較為典型,三季度杭州二手住宅市場進入負增長,成交規模弱于去年同期,前8月累計同比下降15%。

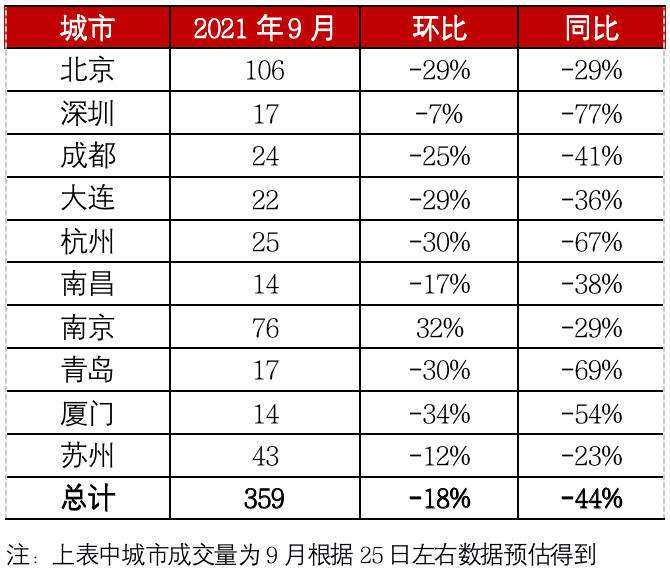

三季度末,二手住宅成交規模持續下行,9月全國10個重點城市二手房成交體量為359萬平方米,環比回落18%,同比跌44%。從日成交數據具體來看,10個核心城市環比普遍回落,僅南京同比增長32%市場堅挺,北京、大連、杭州、青島、廈門環比回落30%左右;同比來看,降幅持續擴大,其中深圳市場長期低位運行,同比回落77%,三季度杭州、青島市場顯著回落,本月同比均有6成以上下降。

表:2021年9月全國10個重點城市二手房成交量(單位:萬平方米)

數據來源:CRIC中國房地產決策咨詢系統

04

房價增長“見頂”,二三線漲跌參半

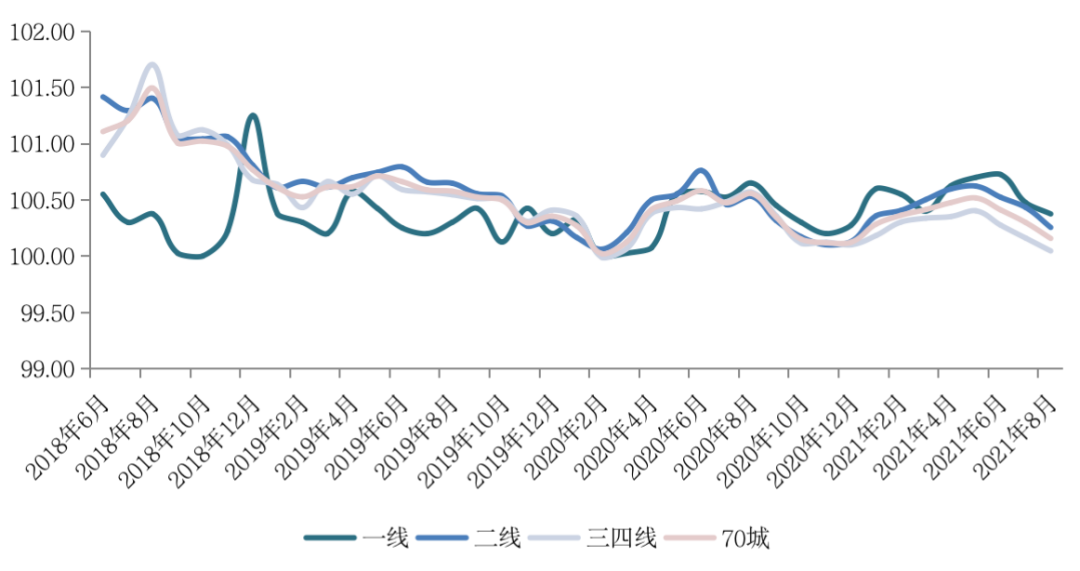

2021年以來,全國各能級城市房價指數“先揚后抑”,尤其是步入三季度,房價指數環比普遍回落,整體市場進入“調控時代”,房價增長得到抑制。

從國家統計局公布的70個大中城市房價指數同比月度變化規律來看,三季度全國房價的平均同比增速水平開始普遍回落。至8月末同比漲幅已收窄至3.7%。

聚焦2018年6月以來70城及各能級城市新建商品住宅價格指數環比走勢來看,各能級城市增速均呈現下滑,其中一線顯著回落、二三線穩步下行。70個大中城市在二季度以來環比漲幅已有下行跡象,至三季度增速持續收窄,8月環比增長0.16%,低于5月高點0.36個百分點。各能級城市出現分化,一線城市大幅回落,環比增速0.38%,較6月高點“腰斬”;二線城市持續下跌走勢,8月末環比增速收至0.25%。

圖:2018年6月至2021年8月70個大中城市房價指數環比變化

數據來源:國家統計局

CRIC監測的2021年8月105個重點城市新建商品住宅成交統計均價看,長三角與珠三角沿海熱點城市依舊處于房價前列,核心一二線城市房價產生分化,其中,深圳新房均價突破85000元/平方米“一枝獨秀“,高出第二的上海近30000元/平方米,其原因在于8月南山區單價破10萬元高價盤集中入市拉高城市均價,而部分高房價城市相繼出臺限價政策調控市場,上海、北京、廈門等城市房價漲勢受到抑制。

在同比漲幅上,江浙及中西部三四線城市出現補漲,一二線核心城市如深圳、杭州、重慶等均有20%以上較高漲幅,深圳更是高達58%。對比去年同期,房價漲幅TOP10城市入榜門檻上升至18%。

值得一提的是,房價漲幅前列的城市由東南沿海城市向內陸轉移,德陽、西寧等中西部城市在輪動效應的作用下出現明顯的補漲行情,基于城市本身房價基數較低,本輪補漲房價漲幅仍處健康區間。

表:2021年8月105個典型城市商品住宅成交均價和價格漲幅TOP10(單位:元/平方米)

數據來源:CRIC中國房地產決策咨詢系統

基于年內以“避免房價大漲大跌”的主要目的新政三季度已初見成效,加之新房市場熱度持續回落,在“房住不炒”主基調不變下,我們預判四季度全國整體房價水平或保持穩中有降。

全年新房銷售規模預計將微降,四季度樓市情緒與市場預期將進一步悲觀,各能級全年新房銷售規模增速預計較前三季度將進一步降低。一線城市受制于供應不足和調控政策收緊,預計全年新房銷售規模增速將降至20%;二線城市中強市與弱市分化加劇,兩相作用下預計全年新房銷售規模增速將降至10%;三四線城市將更廣范圍量價雙降,“以價換量”效用邊際遞減,市場觀望情緒加劇,同時信貸政策收緊與利率提高使當前成交較熱的部分強三線城市同樣面臨較大下行壓力,預計三四線城市全年新房銷售規模將同比下降10%。

二手房市場方面,當前全國核心熱點城市二手住宅市場經歷數月持續回落已回歸理性市場,成交同、環比均有不同程度回落,考慮到近期市場信貸政策仍不容樂觀,預計各熱點城市四季度成交規模或保持環比回落、同比持穩的走勢,整體成交價格將進一步下探,比新房市場更加慘淡。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“丁祖昱評樓市”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!