債券民工

債券民工

更多干貨,請關注資產界研究中心

作者:債券民工在路上

國內的基礎設施公募REITs從去年6月正式流通以來發展迅猛,算上本周剛發售的華夏中交,在短短半年里已經從第一批的9個試點增長到了12個。不久前,第一批試點的單位均發布了2021年的年報,披露了過去一個自然年的業績數據。當然,年報中往往表述的更多是積極面的東西,此前我們就探討過蛇口產園年報背后的一些問題。今天,我們就再來談談從各家REITs的業績表現能看到些什么。

01 國內REITs的業績到底好不好

幾乎所有的REITs的年報都會展示一些取得超過預測的業績指標,比如:東吳蘇園報告可供分配金額完成預測的109.15%;紅土鹽田港報告EBITDA完成預測的104.50%;中金普洛斯報告平均有效租金相比去年提升了7.19%等等。與此同時,在金融投資普遍低迷的當下,公募REITs在資本市場上似乎也是表現不俗的——相比于發行時的價格,交易價格平均漲幅已將近30%。

那么,面對實體經濟的壓力山大,這些投資于相關基礎設施的REITs的業績真的都有這么好嗎?首先,值得肯定的一點是首批發行的9個REITs在2021年的可供分配金額(FAD)基本上都超過了招募時的預測目標,息稅折攤前利潤(EBITDA)完成率也大多能夠達標。

圖1: 首批REITs的實際業績與預測目標對比

不過,如果看看這些REITs在2021年的實際分紅情況就會發現其實大多收益率并不如想象的那么好,即便按照全年的可分配金額計算許多REITs的分派率也并沒有達到預期,這主要是因為基金溢價拉低了股息率(DYR)。雖然溢價會給早期的投資者帶來一定的收益,但是這也同時意味著新投資者的收益率被削減,這對REITs的流動性會造成一定的影響。

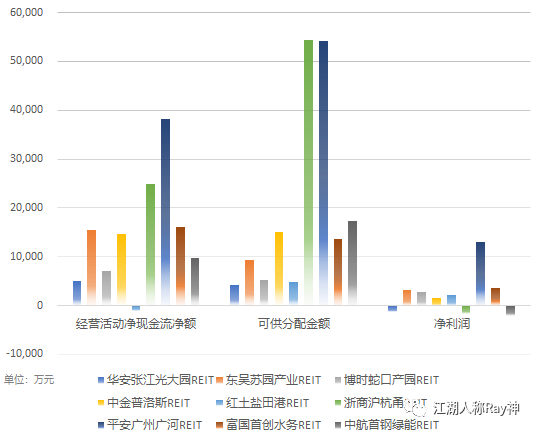

另外,如果仔細去分析各家年報中的數據,我們不難發現有好幾家的可供分配金額超過了經營活動產生的現金流量凈額,如:中金普洛斯、浙商滬杭甬、廣州廣河、首鋼綠能等。這也就是說一些REITs現在用來分紅的金額,并非完全來自于經營所得,而是還受到了募集資金差異和期初分配等因素的影響——正如首創水務在年報中指出的“主要由于期初現金的分配造成”。

當然,首創水務畢竟是特許經營權類的REITs,對產權類的REITs來說影響FAD的主要還是經營行為和基礎設施以外的其他投資。比如:紅土鹽田港就由于投資證券使得經營現金流凈額為負數,但計算FAD或EBITDA的時候卻并不考慮這些投資的影響。因此,單純用FAD和EBITDA來評判REITs的業績好壞顯然還是不夠的。

圖2: FAD-經營現金流-凈利潤對比

那么,如果我們再看看他們最終的凈利潤表現呢?這的確是可以輔助評判的一個維度。不過,通過財務報表你可能會發現有好幾個REITs的凈利潤是虧損的。即便是那些盈利的REITs,也有人是依靠退稅等因素把利潤拉上去,比如中金普洛斯。這主要是因為凈利潤受到了折舊攤銷的影響,短期賬面上出現虧損并不奇怪,所以關鍵還是要看現金流是否健康——這也是為什么凈利潤虧損的REITs還能夠進行分紅的原因。不過,作為進入REITs的成熟資產,如果長期虧損那還是需要慎重地加以審視的。

02 哪種類型的底層資產更牢靠

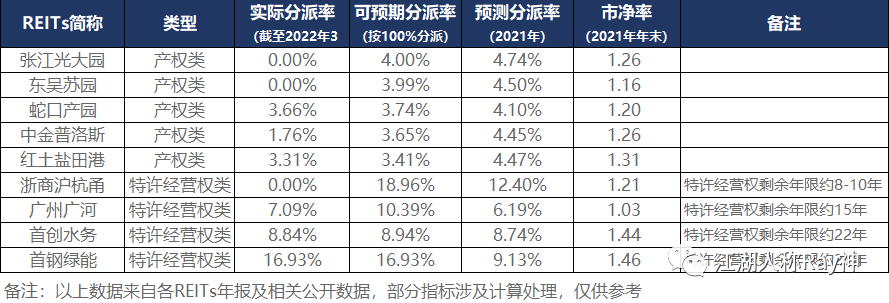

目前已經發行的12個公募REITs里,產權類的和特許經營權類的各占一半。從第一批那9個REITs已經披露的年報來看,產權類的REITs分派率顯然是低于特許經營權類的。并且,即便按FAD進行100%分派來計算的股息率,產權類的REITs表現都仍不及預測目標;與之相反的是,特許經營權類的基本上全都超過了預測。

那么,是不是可以說特許經營權類的REITs比產權類的更優越呢?其實不然。產權類的REITs包括了園區、倉儲物流等資產類型,它們典型的特征是投資的底層資產是具有產權的。這也就意味著基金投資者不但能獲得分紅,還能享有未來資產增值的收益。而特許經營權的REITs投資的底層資產僅具有一定年限的經營權,比如投資了高速公路,若干年后經營權到期資產的剩余價值也就清零了。因而,特許經營權REITs的投資者全部收益都只來自于分紅。

圖3: 各個REITs的分派率與市凈率對比

因此,特許經營權REITs看似當下的分紅比較高,但其中分派的金額某種程度上包含著對投資者本金的償還。比如預期分派率最高的浙商滬杭甬,其高速公路特許經營權剩余年限均不超過10年,最短的僅8年左右,那么簡單理解的話也就是說投資者每年至少要拿回10%-12.5%的本金,剩下的部分才是真正的收益,故而其綜合算下來的IRR并不高。而產權類的REITs進行的分派雖然看上去偏低,但卻都是投資者實實在在拿到手的收益率。

值得一提的是,如果沒有擴募和進一步投資新資產,特許經營權的資產價值一定是越來越少的。而當前的幾個特許經營權REITs卻仍然在發生溢價,這就意味著后續的投資者真正能獲得的收益會越來越薄,甚至是存在虧損的可能。因此,溢價的結果,往往會給特許經營權REITs的流動性帶來不利的影響。從投資收益的安全性和穩定性考慮,產權類的REITs往往會更加可靠一些,這也是為什么大家所熟知的境外REITs多數都是產權類的原因。

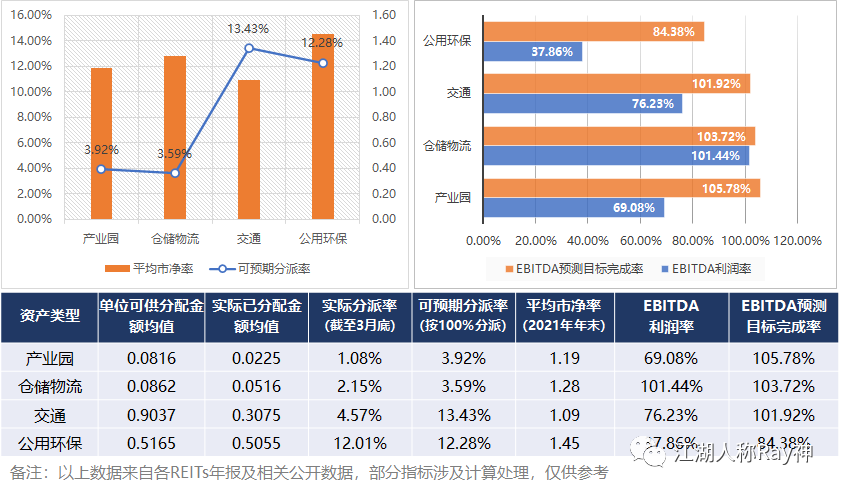

我們再從REITs的底層資產類型來分析一下。目前已發行的最多是基于產業園和高速公路,各有4個;剩下的基于倉儲物流和公用環保類資產的各有2個。我們稍稍統計一下就會發現公用環保類的資產實際分派和市凈率都是最高的。但是,值得注意的是這兩個REITs年報披露的EBITDA利潤率或是其預測目標的完成比例均不及投資其他類型資產的REITs。這也就是說當下分派率高并不一定意味著底層資產的表現優越,而沒有合理收益作支撐的基金溢價后續必將會給投資者帶來風險。

相比而言,預期分派率最低的倉儲物流資產,其EBITDA利潤率卻明顯高于其他類型。這一定程度上是因為倉儲物流本身的運營費用較低,利潤結構優勢會更加突出。因此,分派率高低僅僅是一個方面,底層資產的運營風險也是需要考慮的事情。在這點上,倉儲物流是完勝于其他資產的。

圖4: 不同資產類型的分派指標與業績表現

03 產權類的REITs誰家運營能力強

我們知道,REITs是以不動產投資收益為基礎的金融產品;而不動產的投資收益,本質上還是來自于運營。通過期初現金分配或者投資其他產品獲取收益的方式,短期內也許會有一個好看的賬面數字,但其終究還是不利于長期投資的。只有依托于扎扎實實的運營來產生現金流,才能保障REITs有穩定、可持續的收益。

因此,在分析一個REITs的表現時,除了看那些明面上的業績數據外,還更應該關注于其項目的運營表現。特別是,對于當下分派率不高的產權類的REITs來說,更應該關注資產的運營表現是否具有良好的成長性和抗風險能力。

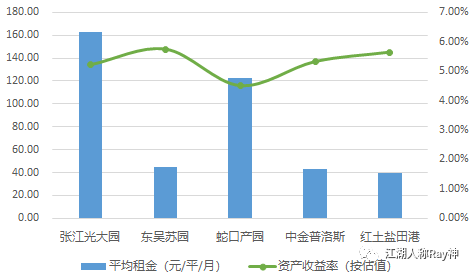

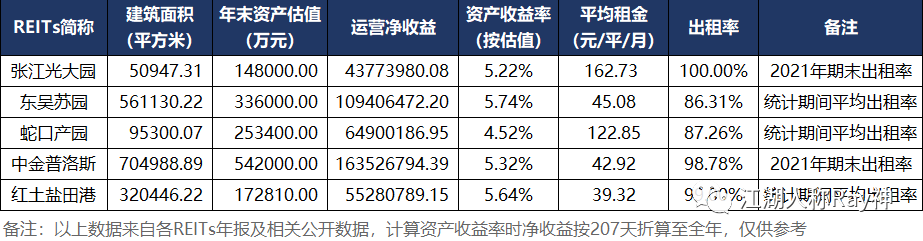

對于依托租金收益的產權類REITs,我們可以先簡單地從租金的維度上進行比較。目前的所有公募REITs里張江光大園的租金水平是最高的,平均租金達5.35元/平/天;其次是蛇口產園122.85元/平/月。那是不是他們的運營能力比別家都要強呢?其實未必,畢竟這兩家的資產是在上海和深圳,租金高一些似乎是情理之中的。如果我們把幾個REITs的資產收益率都算一下,就會發現恰恰這兩家的資產收益率比其他幾家都要低。

圖5: 產權類REITs的租金水平和資產收益率

當然,這里邊一定程度上是因為一線城市的資產估值高,并不能說是張江光大園和蛇口產園的運營不好。并且,從出租率的數字來看,張江光大園的表現也是領先于其他REITs的。但是,如果想要實現資產的增值或是提高REITs的股息率,也還是需要進一步地提升運營。

不過,需要關注的一點是張江光大園的出租率和收繳率已達到了100%,租金水平在上海產業園中也是處于高位的。我之前在其他文章談到過的:運營凈收益(NOI)=潛在總收入-租約虧損-空置及欠租損失-營業費用。租金、出租率、收繳率處于高位,項目某種程度上已經到達了收入的天花板,也就是說張江光大園未來的NOI提升的可能性更多只能依靠于費用控制方面的努力——這對于一個已經運營了將近8年的項目而言還是有一定難度的。

相比之下,東吳蘇園的資產收益率雖然最高,但其出租率、租金水平的表現卻可能仍有進一步提升的空間。因此,從預期獲得更多增值收益回報的角度,東吳蘇園的成長性值得關注的。并且,它的凈收益、利潤、收入、現金流等各項指標,都超過了發行時的預測目標。不過,對于預期獲得穩定收益的REITs投資者而言,像張江光大園這樣有著穩定現金流的資產,應當是更加安全穩妥的選擇。

圖6:5個產權類的REITs的一些運營指標

與產業園不同的是,倉儲物流類的REITs出租率也都普遍會比較高,資產收益率也有不錯的表現。不過,相較于國內物流地產投資的如火如荼,這一收益水平恐怕還不足以令人滿意的。并且,中金普洛斯在營業收入等方面的表現,也是低于招募說明書預測目標的。此外,兩個REITs都存在著單一租戶占比較高的情況,比如:紅土鹽田港44%的面積出租給了單一的關聯租戶。這在倉儲物流領域較為普遍,但單一租戶占比大造成的風險過于集中,往往也是REITs所關注的運營問題。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“債券民工”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!