小債看市

小債看市

更多干貨,請關注資產界研究中心

作者:小債看市

來源:小債看市(ID:little-bond)

在“輕資產、重運營、降杠桿”發展戰略下,紅星美凱龍進行資產結構調整,更加聚焦主業,持續降低公司負債率。

聚焦主業

6月2日,紅星美凱龍(601828.SH,01528.HK)公告稱,將與美凱龍物流擬將西藏紅星、上海紅星等7家物流公司的全部股權及債權轉讓給天津遠川投資有限公司(以下簡稱“天津遠川”)或其合作框架協議指定方。

剝離控股子公司股權及債權公告

公告顯示,預計本次交易價款合計約為23.12億元,其中預計股權轉讓價款金額約為11.78億元,債權轉讓價款金額約為11.34億元。

據悉,天津遠川主要從事外商投資,為瑞喜創投間接全資附屬公司,后者由遠洋集團持有49%股權,因此天津遠川為遠洋資本的關聯公司。

紅星美凱龍表示,本次交易契合公司“輕資產、重運營、降杠桿”的發展戰略,有利于公司更加聚焦主業,持續降低公司的負債率,滿足公司的中長期發展規劃,符合全體股東的利益。

值得注意的是,這并非紅星美凱龍首次與遠洋資本合作,今年3月底遠洋資本戰略入股紅星控股旗下紅星企發及下屬紅星地產板塊。

今年伊始,在“輕資產、重運營”發展戰略下,紅星美凱龍開始資產結構調整。此次將物流地產剝離,聚焦主航道,可見其資產結構調整的決心和效率。

或受此消息影響,6月2日紅星美凱龍2022年9月到期的美元債創出3月25日以來最大漲幅。

據公開資料,紅星美凱龍2022年9月到期的美元債由香港紅星發行,當前余額3億美元,票息3.375%,融資成本較低。

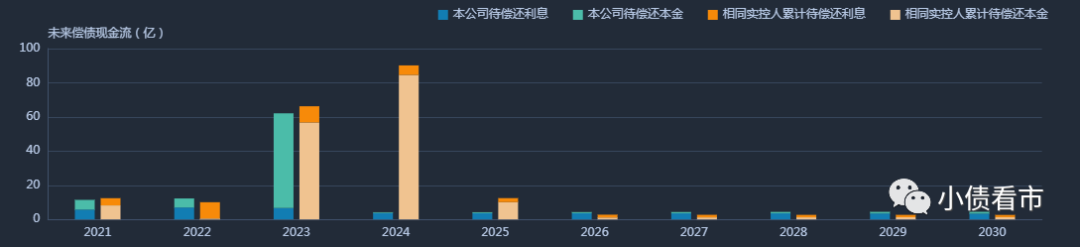

《小債看市》統計,在境內債方面,目前紅星美凱龍存續20只債券,存續規模131.35億元,其中將有10.47億債券于一年內到期,短期集中兌付壓力不大。

存續債券到期分布

據最新評級報告顯示,紅星美凱龍主體和相關債項信用等級均為AAA,評級展望“穩定”。

“輕資產、重運營、降杠桿”戰略

據公開資料,紅星美凱龍成立于1986年,是國內經營面積最大、商場數量最多以及地域覆蓋面最廣闊的全國性家居裝飾及家具商場運營商,連續5年躋身“中國民營企業500強”前50位。

2015年6月,紅星美凱龍在港交所主板掛牌上市,2018年又在上交所上市,號稱“中國家居零售A+H第一股”。

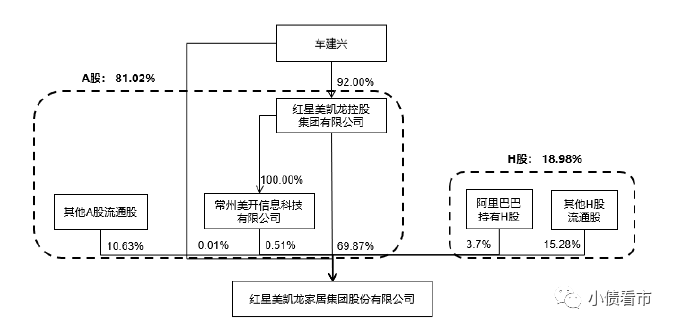

從股權結構上來看,紅星美凱龍的控股股東為紅星控股,持股比例為55.16%,穿透后公司實控人為自然人車建興。

股權結構圖

截至2020年末,紅星美凱龍經營商場零售額在行業市場占有率達到17.1%,具有絕對的市場領先地位,為國內領先的家居裝飾及家具零售企業。

自去年提出“輕資產、重運營、降杠桿”的發展戰略以來,紅星美凱龍在經營業績等方面取得明顯成效。

自2020年第二季度開始,紅星美凱龍的營收逐漸好轉,環比改善明顯,第四季度營收達到47.09億元,創下歷史最好季度水平。

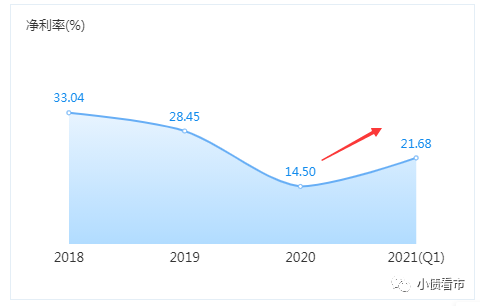

今年一季度,紅星美凱龍實現營業收入33.41億元,同比增長30.7%;實現扣非歸母凈利潤4.13億元,同比增長101.45%;凈利率同比提高6.01個百分點至21.68%,盈利能力大幅提升。

凈利潤水平

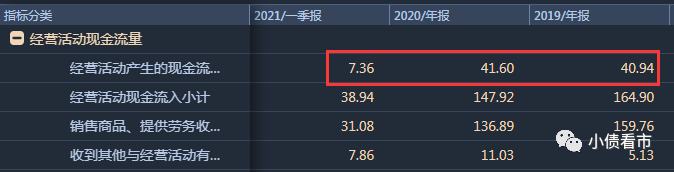

現金流方面,紅星美凱龍自身業務現金回籠能力較好,對債務利息形成較好覆蓋。

2020年,紅星美凱龍經營活動凈現金流同比增長1.61%,保持凈流入狀態,今年一季度經營活動現金流仍為凈流入狀態。

經營獲現能力

近年來,紅星美凱龍發力“輕資產”運營業務,逐步降低自營商場的比例,擴大委管、戰略合作和特許經營方式拓展業務,區域布局更為分散,有助于其抗風險能力的提升。

2020年,紅星美凱龍委管商場凈增加23家,特許經營家居建材項目凈增加22家,年底委管和特許經營項目達到了339家,且后續已簽約已拿地委管商場項目儲備充足,未來具有充分發展空間。

截至今年一季末,紅星美凱龍總資產為1350.5億元,總負債829.69億元,凈資產520.81億元,資產負債率61.44%。

近年來,紅星美凱龍有序控制有息負債規模,截至2020年末其有息負債合計419.91億元,較2020年6月末減少近25億元,有息負債率下降至34.86%。

從融資渠道看,紅星美凱龍主要依賴于銀行借款和債券融資,占比分別達65.24%和33.12%,2020年其綜合融資成本5.53%,同比下降0.11個百分點。

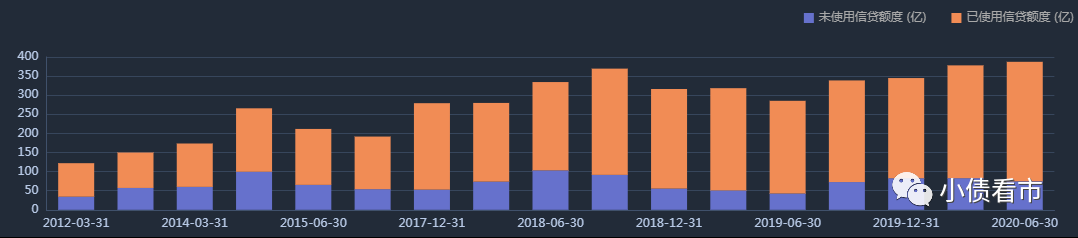

在間接融資方面,紅星美凱龍一直和四大行等金融機構保持良好合作關系,截至2020年末其已獲得24家銀行共計387.81億元的綜合授信額度。

銀行授信情況

同時,作為A股和H股上市公司,紅星美凱龍資本市場融資渠道較為通暢,財務彈性較好。

就在一周前,紅星美凱龍37億元定增申請獲得中國證監會的核準批復,這是其自2018年A股上市以來首次進行股權再融資。

除此之外,紅星美凱龍還在持續優化債務結構,拓寬融資渠道,提高償債能力。

今年3月,紅星美凱龍的母公司紅星控股成功完成“21紅星01”發行,規模為30億元,刷新了2021年民營企業公司債發行規模紀錄。

未來,隨著定增計劃的順利執行,自營和委管商場經營持續向好,減少資本開支輕資產發展,以及非核心資產的剝離。預計到2021年末,紅星美凱龍負債率會進一步顯著下降,其“輕資產、重運營、降杠桿”的戰略方向和成效將會逐步顯現。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“小債看市”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!