丁祖昱評樓市

丁祖昱評樓市

更多干貨,請關注資產界研究中心

作者:編輯部

來源:丁祖昱評樓市(ID:dzypls)

《通知》要求銀行業金融機構(不含境外分行)的房地產貸款占比以及個人住房貸款占比要滿足人民銀行、銀保監會確定的管理要求。目的是提高金融體系韌性和穩健性,促進房地產市場平穩健康發展。

這是繼2020年8月20日“三條紅線”出臺后,又一針對房地產融資的政策,在剛剛過去的2021“丁祖昱評樓市”年度發布會上,我曾說過:“2020年全年與房地產相關的金融政策一直在持續的收緊,哪怕是在疫情最嚴重的上半年也沒有在任何一個公開場合說過要給房地產金融助力,一直到8月20日,這是所有地產人應該記住的日子,‘三條紅線’的相關政策給整個行業特別是給房地產金融行業理清了未來的政策脈絡和思路。”

在當時我給出的十大預測中,提到未來金融政策還將趨緊,中國人民銀行、中國銀行保險監督管理委員會在全年金融政策持續收緊的2020年的最后一天推出《房地產貸款集中度管理制度》,在某種程度上驗證了我對金融政策趨緊的預測,未來房企整體融資環境依舊偏緊的主基調不變。

大部分銀行金融機構符合管理要求

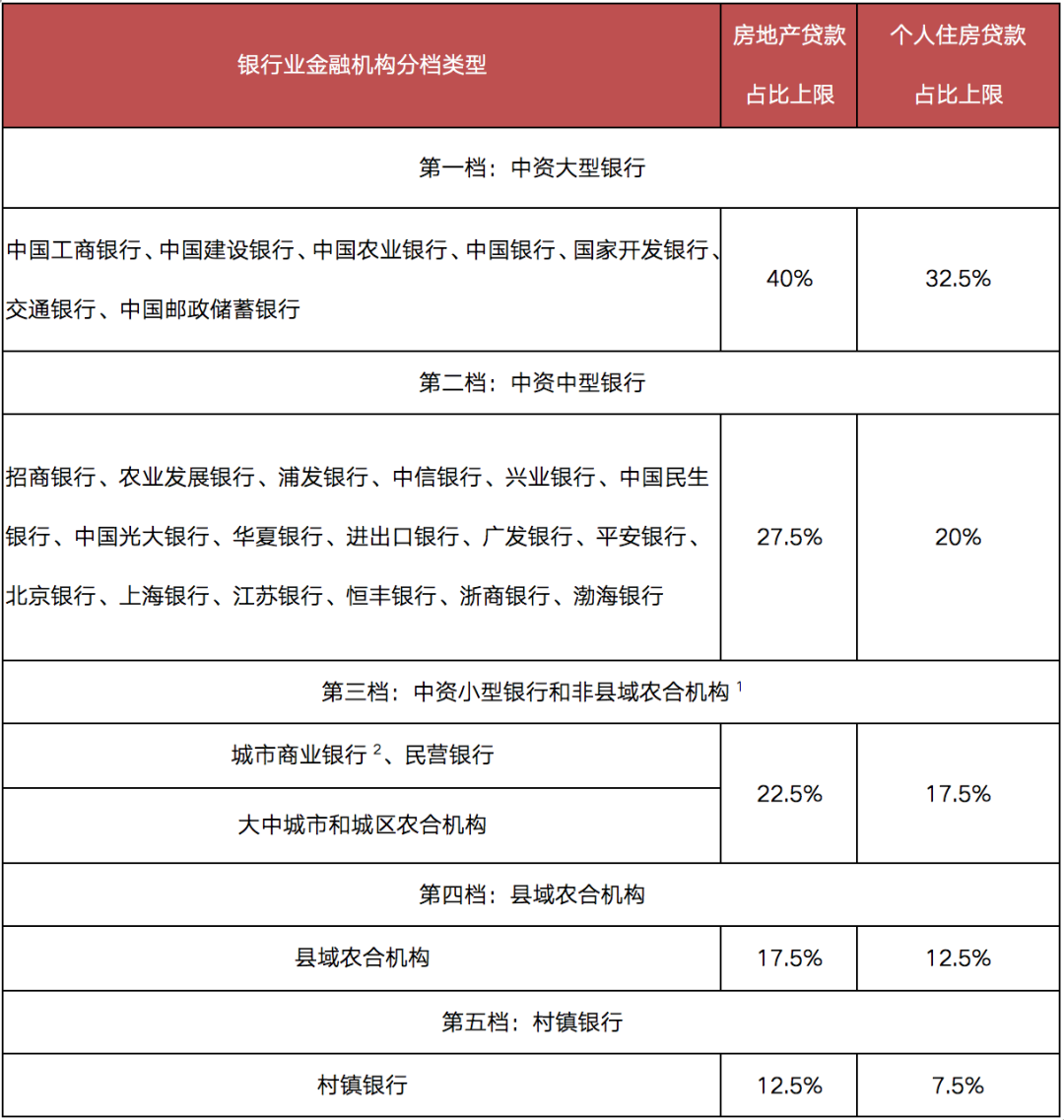

從近期發布的《房地產貸款集中度管理要求》的具體要求來看,銀行業金融機構按類型分檔,其房地產貸款占比上限各檔不高于40%、27.5%、22.5%、17.5%及12.5%;個人住房貸款占比上限各檔不高于32.5%、20%、17.5%、12.5%、7.5%。

表:房地產貸款集中度管理要求

注:1. 農合機構包括: 農村商業銀行、農村合作銀行、農村信用合作社。

2. 不包括第二檔中的城市商業銀行。

截止至2020年12月末,銀行業金融機構房地產貸款占比、個人住房貸款占比超出管理要求的,按超出的百分點給與不同的業務調整過渡期,分別為超出2個百分點以內的,過渡期2年,超出2個百分點及以上的,過渡期4年,房地產貸款占比、個人住房貸款占比的業務調整過渡期分別設置。

對此,中國人民銀行、銀保監會關于建立銀行業金融機構房地產貸款集中度管理制度的答記者問時表示這一房地產貸款集中度管理制度,主要的目的是提高金融體系韌性和穩健性,促進房地產市場平穩健康發展。

據了解,目前大部分銀行業金融機構符合管理要求,而對于超出管理要求的銀行業金融機構,將要求其合理選擇業務調整方式、按年度合理分布業務調整規模,確保調整節奏相對平穩、調整工作穩妥有序推進。個別調降壓力較大的銀行,通過延長過渡期等方式差異化處理,確保政策平穩實施。

企業降負債、居民穩杠桿

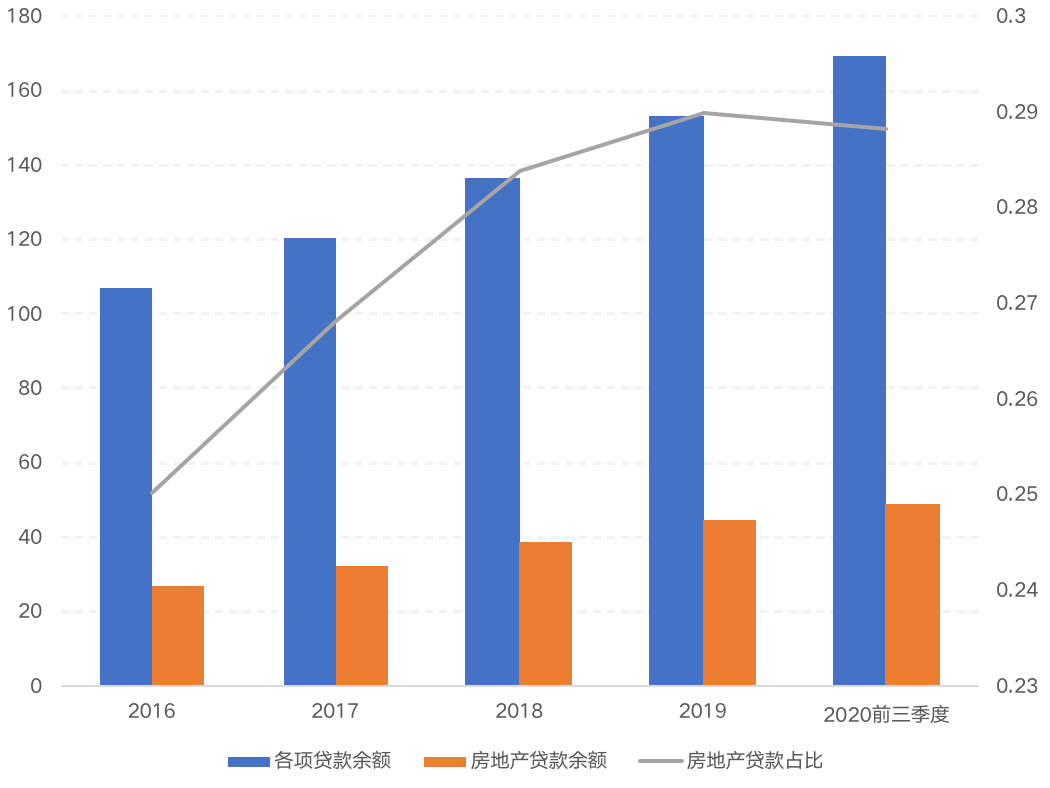

據人民銀行統計的《2020年三季度金融機構貸款投向統計報告》數據顯示,2020年三季度末,金融機構人民幣各項貸款余額169.37萬億元,其中人民幣房地產貸款余額48.83萬億元,房地產貸款占比約28.83%,低于“房地產貸款集中度管理要求”中“第一檔:中資大型銀行”40%占比上限,略高于“第二檔:中資中型銀行”27.5%占比上限。

從近5年房地產貸款占比情況走勢來看,房地產與金融業深度關聯,相對充裕的銀行信貸資金,很大一部分最終流向了房地產市場,房地產相關貸款占銀行業貸款的比重持續提升,并有大量債券、股本、信托等資金進入房地產行業。

截至2020年三季度,全國房地產貸款余額高達48.8萬億元,較2015年凈增長132%,占各項貸款余額的比重多達28.8%,較2015年提升6.4個百分點。

從走勢來看,受2020年房地產相關的金融政策持續收緊影響,2020年前三季度房地產貸款占比已經較2019年有所回落,未來這一指標或將繼續下降。

圖:近5年房地產貸款占比情況(萬億元、%)

數據來源:人民銀行

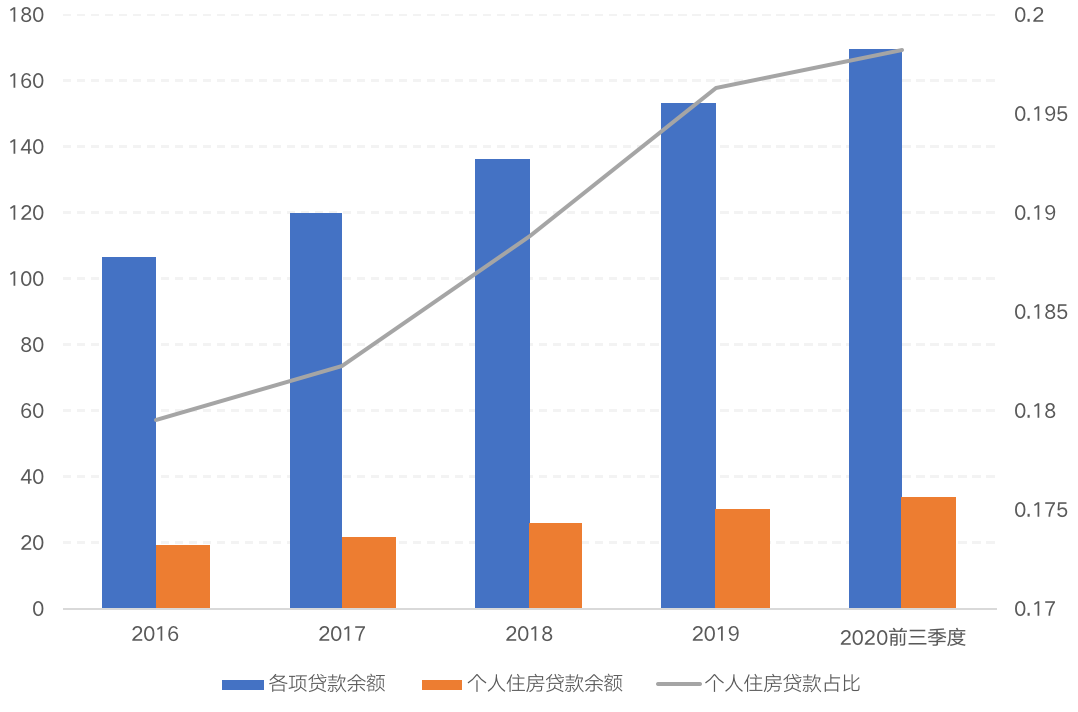

從個人住房貸款占比來看,2020年三季度末,個人住房貸款余額33.59萬億元,個人住房貸款占比約19.83%,低于“房地產貸款集中度管理要求”中“第一檔:中資大型銀行”、“第二檔:中資中型銀行”32.5%及20%占比上限。

然而,從近5年總體趨勢上看,2016年以來,居民持續加杠桿購房,致使杠桿率高企,個人住房貸款占比也呈逐年走高態勢,截至2020年三季度,個人住房貸款余額多達33.7萬億元,較2015年凈增長157%。

圖:近5年個人住房貸款占比情況(萬億元、%)

數據來源:人民銀行

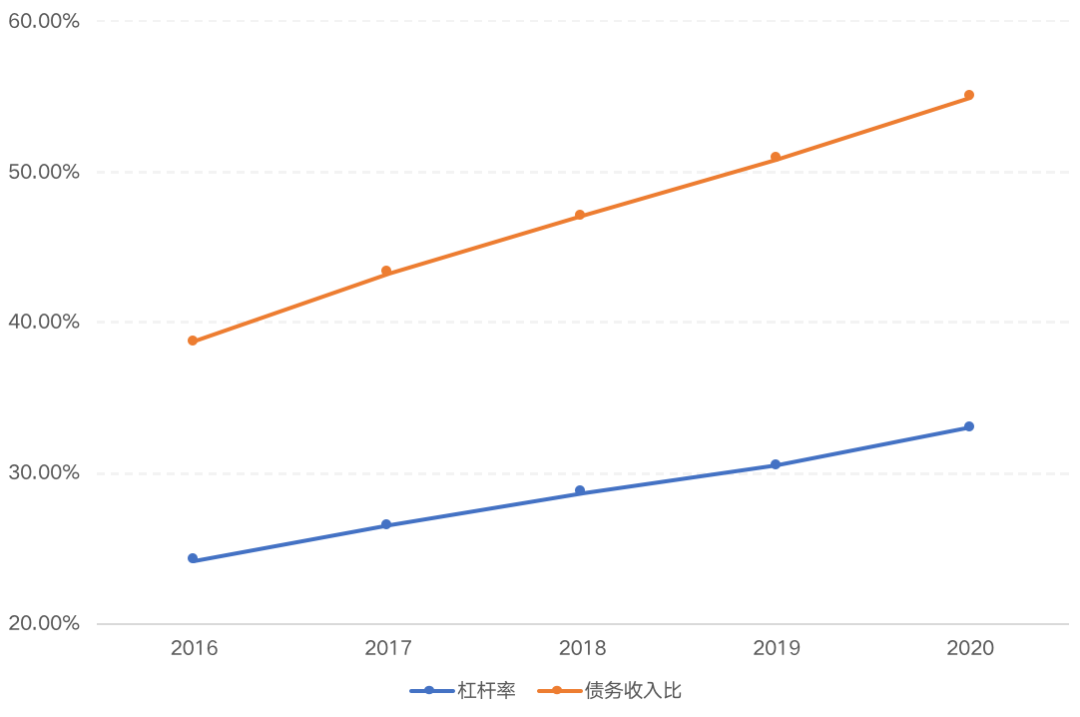

若結合居民杠桿率與債務收入比來看,截至2020年三季度,居民杠桿率逐年提升至33%,較2015年增加13.7個百分點,債務收入比升至55%,較2015年增加24.5個百分點。而在疫情陰霾下,居民收入預期大概率將有所下滑,償債能力進一步減弱,由此看來現階段有序引導企業負債率、居民杠桿率逐步回歸到“安全線”以內,堅守不發生系統性金融風險的底線仍是重中之重。

圖:近5年個人住房貸款余額杠桿率及債務收入比

杠桿率=個人住房貸款余額/GDP

債務收入比=人均個人住房貸款余額/城市居民人均可支配收入

數據來源:央行貨幣政策執行報告、統計局

未來房企整體融資環境依舊偏緊

2020年,房地產政策層面前松后緊,中央繼續堅持“房住不炒、因城施策”的政策主基調,落實城市主體責任,實現穩地價、穩房價、穩預期長期調控目標。上半年房地產信貸政策中性偏積極,央行三度降準釋放長期資金約1.75萬億元,并兩度下調LPR利率中樞,5年期以上LPR累計降幅達15個基點。

但下半年央行設置“三道紅線”分檔設定房企有息負債的增速閾值,并壓降融資類信托業務規模,倒逼房企去杠桿、降負債。時值年末最后一天中國人民銀行、中國銀行保險監督管理委員會發布《關于建立銀行業金融機構房地產貸款集中度管理制度的通知》,在某種程度上也是對房地產行業將穩杠桿乃至去杠桿的強調和加強。

聯系到郭樹清發文強調,堅決抑制房地產泡沫,房地產是現階段我國金融風險方面最大的“灰犀牛”。我們認為未來房企整體融資環境依舊偏緊,房企去杠桿、降負債已是大勢所趨。

需要注意的是,中國人民銀行、銀保監會關于建立銀行業金融機構房地產貸款集中度管理制度的答記者問時同時表示要“推動金融、房地產同實體經濟均衡發展”。

“十四五”規劃也已定調:房地產事關民生消費和投資發展,助力經濟內循環。

我在2021“丁祖昱評樓市”年度發布會上說過“房地產是中國最大的金融業、制造業、服務業”。因此,我認為政策基本面依然“穩”字當頭,繼續堅持“房住不炒、因城施策”的政策主基調,強化并落實穩地價、穩房價、穩預期的調控目標。

同時,《房地產貸款集中度管理要求》的發布,也進一步驗證了我對行業步入無增長時代新邏輯的驗證,過去若干年,房企高歌猛進,資金帶來了巨大的動力,時至今日,在“三條紅線”和“央行房貸新規”的要求下,資金被限制,由于沒有更多的資金進入,整個行業再往上走的動力被大大削弱,因為整個行業的主體是房企,缺乏資金的支持,會使得企業動能不足,從而使得行業動能不足,就將步入無增長的時代,這也是2020年的最后一天,我所講到的最核心最關鍵的問題。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“丁祖昱評樓市”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!