任博宏觀倫道

任博宏觀倫道

更多干貨,請關注資產界研究中心

作者:毛小柒

來源:濤動宏觀(ID:jinrongjianghu123123)

【正文】

央行本輪超市場預期降息,正是“穩預期、穩信心、穩信貸以及政策適當靠前”背景下的主動作為,符合之前“降息變得很必要和迫切”的判斷(參見信貸需求持續弱勢,降息變得很必要和迫切)。

一、本輪降息事件簡述

(一)央行超市場預期分別下調短期與中期政策利率10BP

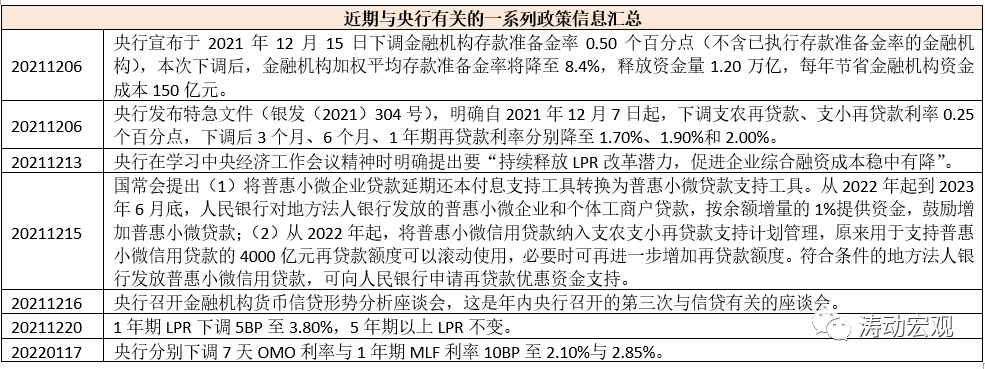

2022年1月17日,央行分別下調7天期OMO利率與1年期MLF利率10BP至2.85%與2.10%(前值分別為2.95%與2.20%)。與此同時,央行開展7000億元1年期MLF操作和1000億元7天期逆回購操作(今日分別有5000億元MLF到期與100億元逆回購到期),分別超額續作2000億元和900億元。

(二)本輪降息哪些方面超預期?

此次降息舉措明顯超預期,主要體現在以下幾個方面:

1、降息幅度達到10BP,較市場普遍預期的5BP高出5BP;

2、雖然之前我們提出“降息變得很必要和迫切”(參見信貸需求持續弱勢,降息變得很必要和迫切),但市場多預計降息時點會在2月份,因此本次降息時點上要比預期更早更快、力度更大。

3、不僅下調MLF利率,同時還同步下調了7天OMO利率,即短期與中期政策利率同步下調,這也是自2020年3-4月以來短期和中期政策利率首次下調。

4、本次降息是繼全面降準與定向降息(均為2020年12月6日,參見降準之后定向降息,全面降息亦可期)、下調1年期LPR(2020年12月20日,參見全面降息來了)以及召開貨幣信貸形勢分析座談會之后的又一個寬松舉措,也是央行在不到一個月的時間內第3次降息,以及連續兩個月多次降息,充分體現出央行順應“政策適當前置”的政治站位。

二、央行何以連續降息?穩預期、穩信心與穩信貸以及晚降不如早降

2021年12月以來,央行已經先后降息3次(分別為定向降息、下調LPR以及本次的下調政策利率)。整體上,無論是經濟金融數據,還是外部環境,均表明目前降息的必要性和迫切性很高,當然這也符合之前高層提出的“各方面要積極推出有利于經濟穩定的政策,政策發力適當靠前”的要求,顯示出央行在“穩預期、穩信貸、穩信心以及政策前瞻前置”等方面的主動作為。

(一)穩預期和穩信心:今天剛剛公布的經濟數據顯示穩增長壓力較大

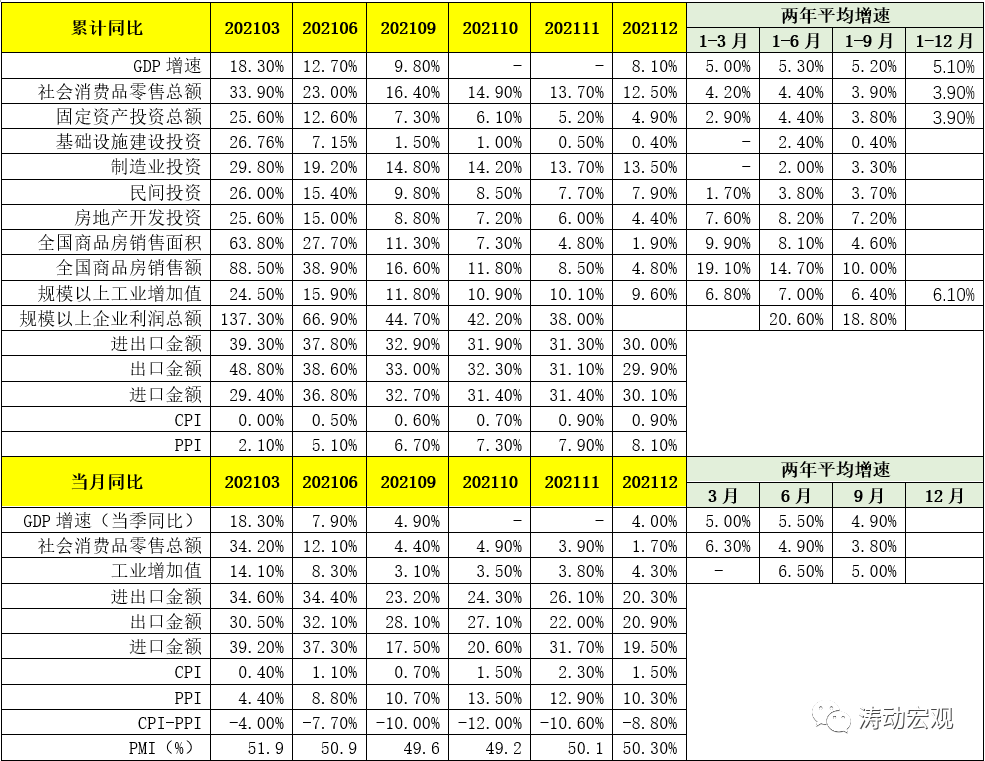

今天2021年全年、四季度和12月經濟數據公布,同日選擇降息,帶有很大程度上的穩預期和穩信心導向。從今天發布的2021年經濟數據來看,并不理想,經濟下行壓力較大需要通過降息等舉措來達到穩預期與穩信心的目標。

具體看,2021年全年經濟增速達到8.10%(超過6%以上的經濟增速目標),全年兩年平均經濟增速達到5.10%,但2021年一至四季度當季經濟增速分別為18.30%、7.90%、4.90%與4%,累計經濟增速則分別為5%、5.30%、5.20%和5.10%,呈現出2021年下半年以來經濟下行壓力逐漸增大的特征。

同時我們也看到,2020-2021年兩年消費平均增速僅為3.90%,2021年的基建投資增速僅為0.40%。消費與基建投資這兩個內需中最根本的指標均呈現出不景氣的特征,反映出經濟層面其實很疲弱。

再加上中央經濟工作會議提出的“供給沖擊、需求收縮以及預期轉弱”這一判斷和“穩字當頭……穩住宏觀經濟大盤”的定調,均表明2022年上半年之前經濟持續下行的壓力是比較大的,當前的政策聚焦點應是穩住2022年一季度和上半年,因此穩增長變得很迫切,而穩增長的本質則是為了保就業。

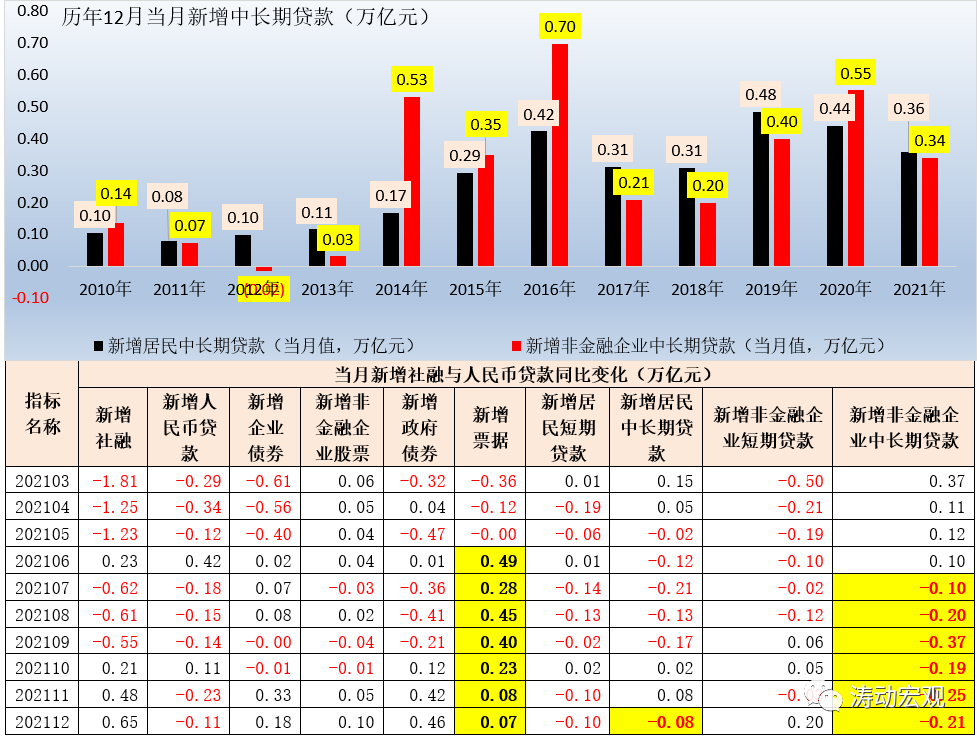

(二)穩信貸:12月中長期貸款數據不理想,晚降不如早降

雖然1月信貸數據還無法印證,但2021年12月的信貸數據則表明目前信貸需求依然偏弱,且趨弱態勢很可能會延續下去。具體看,2021年12月當月新增人民幣貸款為1.03萬億,同比少增0.11萬億。其中,12月當月居民中長期貸款與企業中長期貸款分別新增0.36萬億和0.34萬億,同比分別少增0.08萬億和0.21萬億(合計少增0.30萬億元左右),當月新增規模均創2019年以來新低。

尢其值得關注的是,雖然受按揭政策略有松動影響,10-11月居民中長期貸款略有改善,但12月居民中長期貸款表現再度轉弱,這個信號不太友好。

之前市場判斷央行需要等1月金融數據出來之后再決定是否降息。但若等1月金融數據出來再降息,則很難體現央行前瞻前置和預期管理的政策導向,也很難體現央行的水平。特別是,目前2021年1月已過大半,相信央行等金融管理部門對1月信貸投放情況已有大致了解,相信根本不用等到1月全部過完。

我們也能夠判斷,2022年1月信貸數據可能不太理想,所以穩信貸變得很重要,而從政策層面來看,2021年一季度信貸數據能夠穩住就很不錯了。特別是我們認為,只有降準、信貸等總量政策很難起到寬信用的作用,需要降息來加持,如果要等到2月再降,可能反而有點來不及。

(三)搶時間:中國貨幣政策寬松的時間窗口在收窄,需要好好珍惜

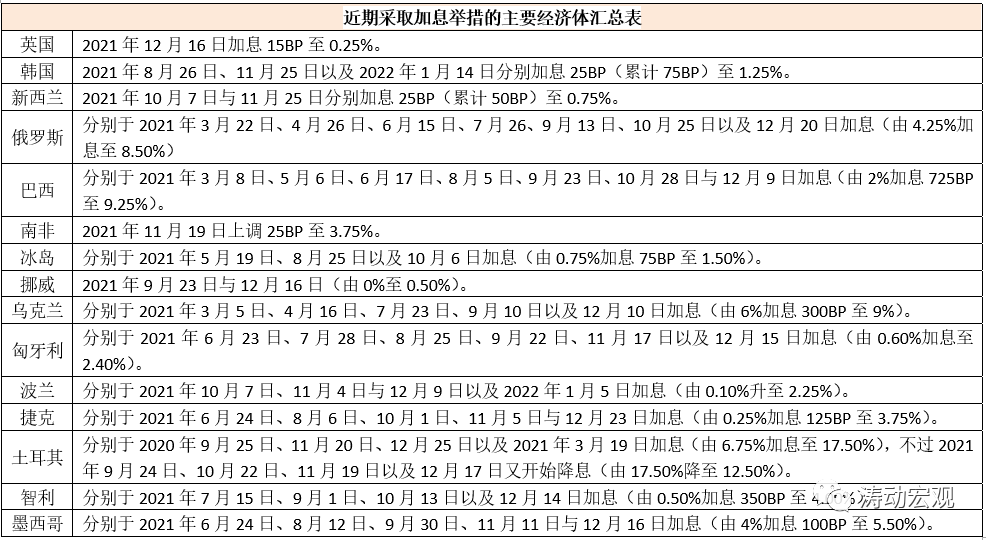

2022年1月5日,美聯儲發布的去年12月議息會議紀要內容顯示,美聯儲Taper進程將于2022年3月完成(比原計劃的6月份提早了3個月),并極有可能提前加息,同時其會議紀要還顯示參會委員預計美聯儲加息和縮表進程可能比上次貨幣政策正常化時更快,這意味著中國貨幣政策寬松的時間窗口在不斷收窄。

站在當前來看,和上一輪美聯儲政策收緊過程相比,本輪最大的差異在于國內貨幣政策的自主性以及監管政策的高壓性更為突出,同時中國也在匯率方面也有更大的操作彈性和容忍度、通脹對貨幣政策的制約力度明顯下降等。這意味著,當美聯儲Taper進程加快、加息與縮表步伐提前時,中國政策松一松的窗口期實際上是變得更短了,也更緊迫了。畢竟在美聯儲Taper加快的這段時期,中國經濟又出現了新的下行壓力,穩增長壓力正變得越來越突出,中國需要在美聯儲正式加息之前呵護好國內經濟基本面。特別是我們看到,2021年11月以來,已有英國、韓國、新西蘭、巴西、南非、烏克蘭、匈牙利、波蘭、捷克、智利和墨西哥等經濟選擇加息,既包括發展中國家,也包括韓國和新西蘭等發達經濟體。

三、未來:本月20日1年期與5年期以上LPR基本確定將分別相應下調10BP

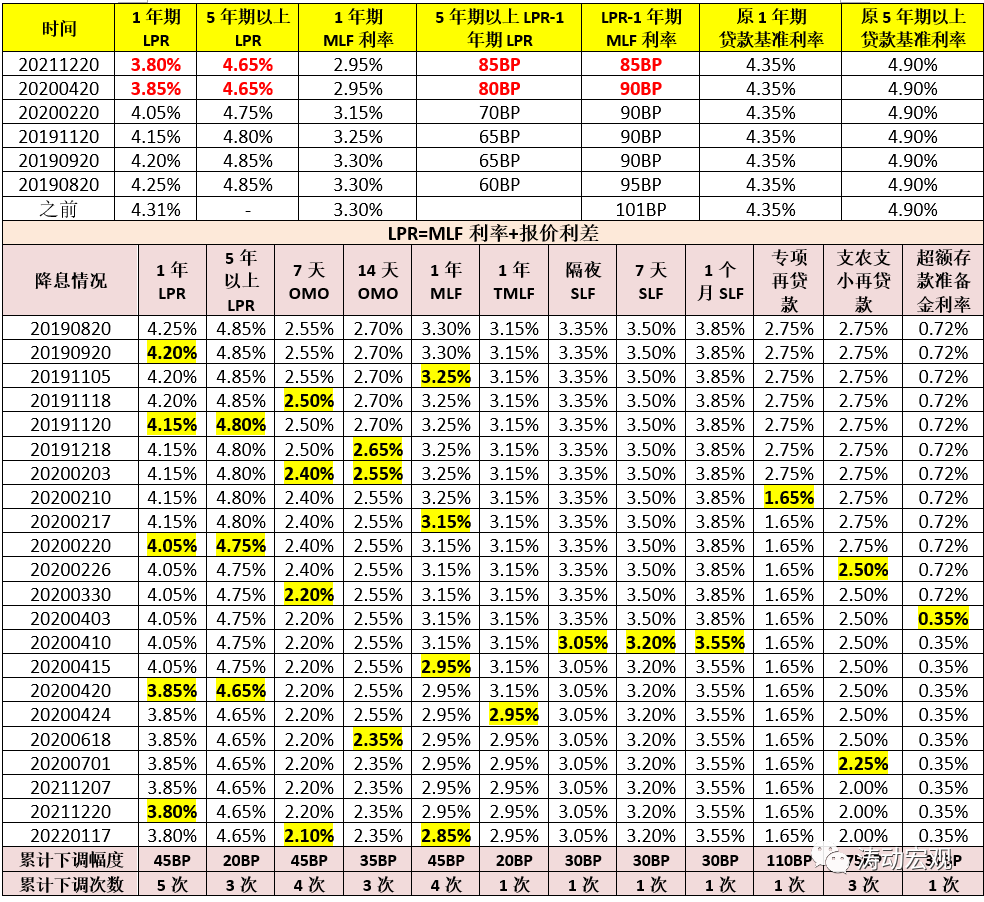

(一)如果不出意外,此次7天OMO利率與1年期MLF利率下調后,意味著2022年1月20日(本周四)將會相應宣布1年期LPR與5年期以上LPR分別調降至3.70%與4.55%。也即,1年期LPR自2021年12月以來再次下降,而5年期以上LPR則是自2020年4月以來首次下調。

這其中的背景是,2021年12月的居民中長期貸款表現較為疲弱,而地產行業的良性循環有賴于銷售端與融資端的打通,這尤其需要降息政策的加持,特別是5年期以上LPR,否則居民的購房意愿很難被激活。

考慮到目前地產行業預期較為悲觀,市場主體大都處于觀望中,當前對于地產行業來說,融資端雖然很重要,但銷售端無疑更重要,銷售能活,一切皆活,否則都會很難。因此雖然5年期以上LPR降的作用不一定很大,但如果不降,則負面影響更大,聊勝于無。

(二)除降息外,預計2022年一季度還會有1次降準,值得期待。

(三)本次央行滿足市場期待,主動超預期下調政策利率,比12月下調LPR釋放的寬松政策信號更為強烈,相當于是在有意引導無風險利率下行。同時下調政策利率,也有助于降低金融機構的資金成本,對銀行來說是好事。

(四)本次降息之后,今年上半年仍有繼續降息的可能性,但時間點上可能要推至兩會前后(3月),屆時需要看今年一季度經濟基本面的運行情況。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“任博宏觀倫道”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!

原標題: 降息又來了