扒財經

扒財經

更多干貨,請關注資產界研究中心

作者:陳文莉

來源:風財訊(ID:fengcaixun)

同時,風財訊了解到,俊發集團在著手組織架構調整,尤其9月以來,對客戶數據中心等輔助性部門,進行了合并、調整或清理,帶動了一些高管的離職和變動。

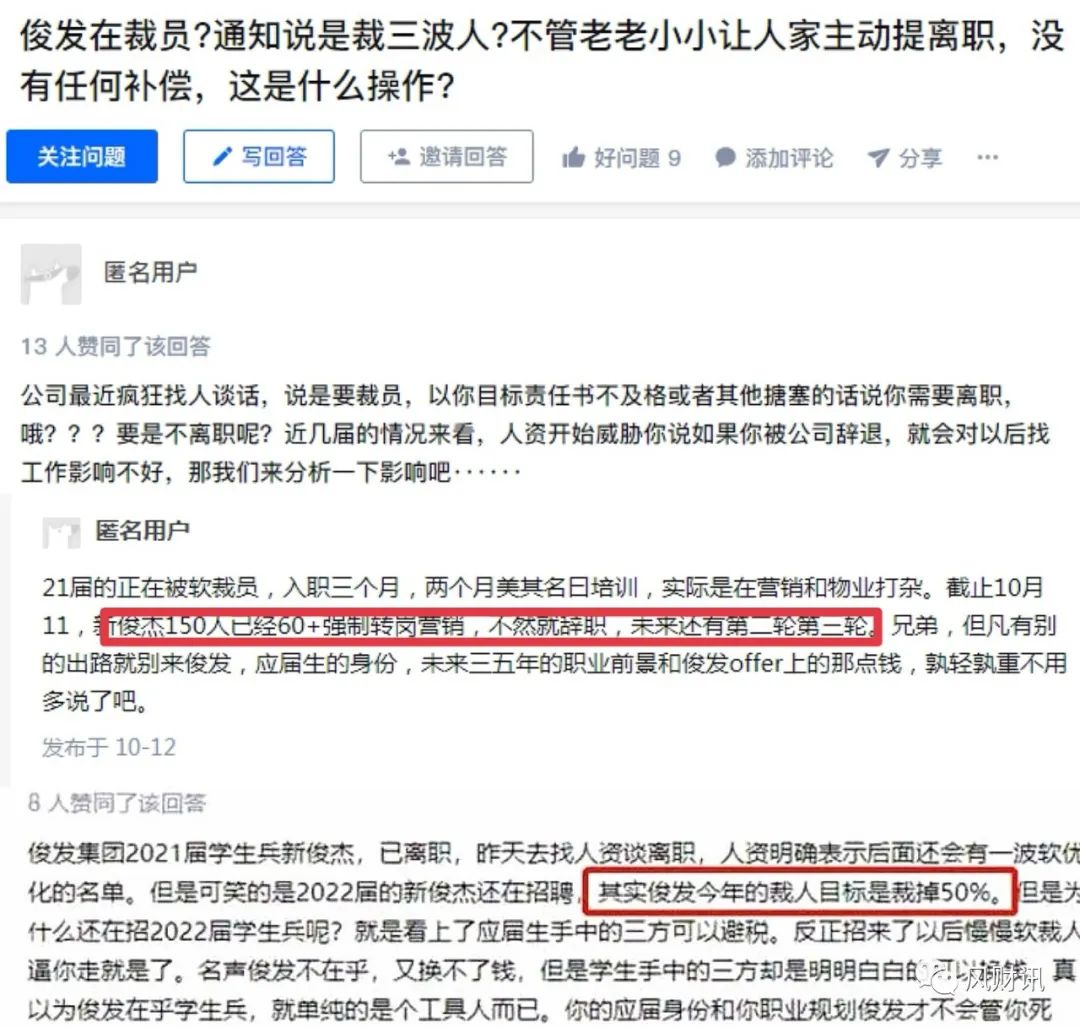

今年10月也有多個自稱“俊杰生”(俊發集團管培生)的網友在某社交平臺發帖爆料稱,“今年俊發的裁人目標是裁掉50%。”“截止10月11,新俊杰150人已經60+強制轉營銷崗,不然就辭職。”

(知乎多帖截圖)

超50億資金缺口 還債壓力大且急

根據企業預警通披露的“俊發集團2021年中報”數據,上半年俊發的貨幣資金66.12億元,但其僅短期借款和一年內到期的非流動負債兩項,就有約116億元。

舉個例子,就算俊發系的物業公司“七彩服務”今年成功上市,去年以來物業公司上市募資額,大多數都在10億港元以下,募資超20億的屈指可數。對比可見差距。

風財訊獲取的一份明珠廣盈債券項目資料顯示,俊發集團在2020年12月31日的有息負債為441.4億元,短期有息負債為103.64億元。

根據企業預警通統計,2020年俊發的股權出質融資超過10億元。而在2021年前九個月,俊發的股權出質融資已經超過35億元,是過去一整年的3倍多。

據風財訊盤點,俊發集團2020年發行的幾筆集合資金信托計劃,如“佳園400號”“佳園426號”“銀杏2023期”抵押率都不低,分別是評估凈值的65%、65%、54.33%。

兌付順位是抵押項目的銷售→俊發集團的經營收入→處置抵押物。這意味著,一旦項目流轉不暢,將直接由母公司俊發集團承債。

YY研究曾預警,在俊發昆明住宅去化率尚可的同時,要關注大量的百萬平大型樓盤、涉及商住公寓產品項目,該類產品銷售跨度較長,造成尾部期房去化緩慢的風險。

02

大本營銷量、土儲大幅下滑

造血能力不足

克而瑞統計顯示,2021年1-9月,俊發地產的操盤銷售金額為360.2億元,比去年同期減少了44億元,排名降低了6個位次。

尤其是在大本營昆明,2021年前三季度俊發地產在昆明的流量金額為140.79億元,同比去年的222.14億元,下滑了37%。

2017年,俊發提出“三年千億戰略”,宣布將在全國六大區域布局,一年內在昆明之外,買了接近往期一年的土地,且不少是城市更新類的土地。

但城市更新項目周期長,很難轉化,容易產生“遺留問題”。僅僅11個月,張海民也提出離職,俊發曾有過的“遷都上海”想法徹底打消。

2018年,俊發被迫“勢頭一轉”回歸昆明,之后的三年也一直以新增昆明地塊為主。如今,在俊發地產的土儲結構中,昆明地區占比高達88.99%。

俊發集團的當前處境,因為融資渠道有限的“階層局限”、因為宏觀面資金緊張的“行業性下行”、也受到早期高杠桿擴張策略的“歷史烙印”,而這些,正是區域性中型房企的真實處境。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“扒財經”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!