小債看市

小債看市

更多干貨,請關注資產界研究中心

作者:感恩贊賞你

來源:小債看市(ID:little-bond)

2018年銷售額首次突破千億后,遠洋集團銷售增速放緩,盈利能力下滑,去年提出的“南移西拓”戰略也被認為拓展風險很大。

11月18日,惠譽將遠洋集團(03377.HK)的發行人評級展望從“穩定”調整為“負面”,并確認其長期外幣發行人違約評級為“BBB-”。

惠譽認為,遠洋集團的去杠桿化進程存在不確定性,其杠桿率從2019年的46%降至2020年的40%,但在2021年上半年又回升至46%。

從“三道紅線”看,截至今年6月末,遠洋集團剔除預收款后資產負債率為69%,凈負債率67%,現金短債比1.6,歸為綠檔房企。

《小債看市》統計,目前遠洋集團存續10只美元債,存續規模48.7億美元;境內存續一只20億中票,將于明年3月到期。

存續美元債情況

在境內信用評級方面,遠洋集團的主體和相關債項信用等級均為AAA,評級展望“穩定”。

據官網介紹,遠洋集團創立于1993年,2007年9月在香港聯合交易所主板上市。

遠洋集團主營業務包括住宅開發、不動產開發運營、物業服務及建筑建造全產業鏈服務,協同業務包括房地產金融、養老服務、物流地產、數據地產等。

遠洋集團官網

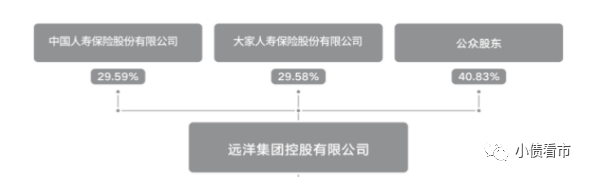

從股權結構看,遠洋集團的第一大股東為中國人壽,持股比例為29.59%,二股東為大家保險持股29.58%,公司無實際控制人。

股權結構圖

2018年,遠洋集團銷售額首次突破千億,2019和2020年銷售金額均為1300億元,2021年目標定在1500億。

今年前10個月,遠洋集團實現協議銷售額約1056.8億元,完成銷售目標的75.45%;協議銷售面積約587.2萬平方米,同比上升24%。

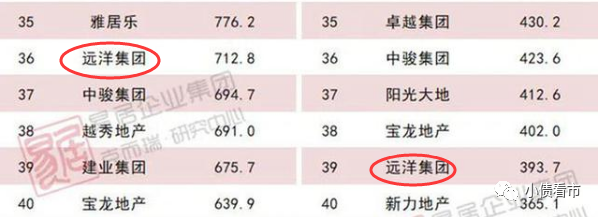

據克而瑞數據,今年前9個月遠洋集團以712.8億操盤金額位居房企第36位;以393.7萬平方米操盤面積排第39名,屬于中型房企。

克而瑞數據

近年來,遠洋集團積極擴充土地儲備,截止今年6月末累計土地儲備達3796.1萬方,可支撐5年左右的銷售。

雖然土地儲備充足,但遠洋集團變現能力欠佳,深耕能力有待增強。

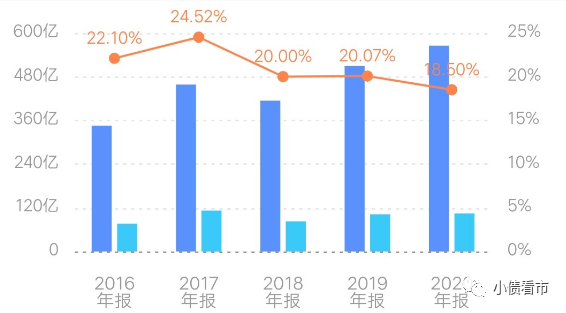

值得注意的是,遠洋集團毛利率持續下滑并仍處于較低水平,其利潤情況對利息及其他收入、其他收益凈額、分占合營企業及聯營公司業績的依賴較大。

毛利率情況

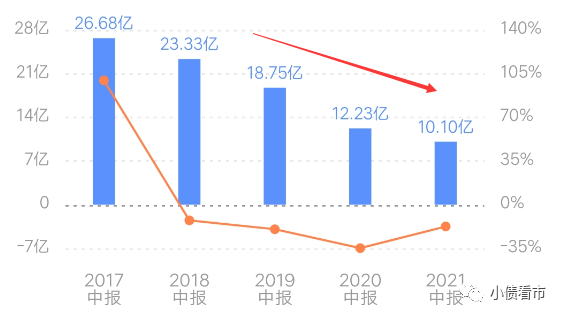

今年上半年,遠洋集團實現營收205.13億元,同比增長5.9%;實現歸母凈利潤10.1億元,同比下滑17.42%。

歸母凈利潤下降,主要是由于合作開發侵蝕遠洋集團利潤空間。

歸母凈利潤

另外,遠洋集團對合聯營項目的委托貸款及往來款規模較大,合聯營項目的經營情況將可能對其信用質量產生影響。

截至今年6月末,遠洋集團總資產為2665.99億元,總負債1955.58億元,凈資產710.41億元,資產負債率73.35%。

《小債看市》分析債務結構發現,遠洋集團主要以流動負債為主,占總債務的65%。

截至同報告期,遠洋集團流動負債有1262.31億元,主要為應付款項及應付票據,其一年內到期的短期債務有203.88億元。

相較于短債壓力,遠洋集團流動性尚可,其賬上現金及現金等價物有328.14億元,雖較2020年末有所下降,但也還可以覆蓋短債。

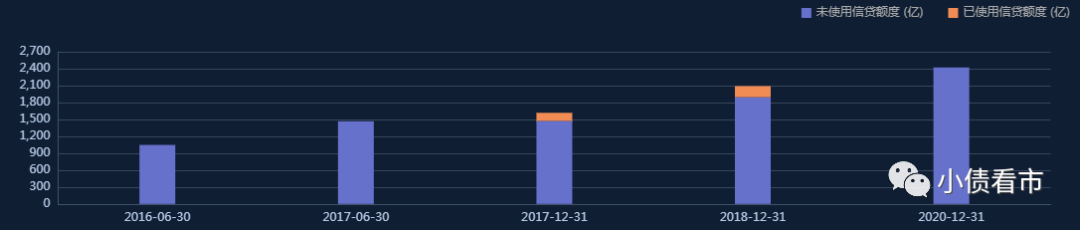

在備用資金方面,截至2020年末,遠洋集團未使用銀行授信額度還有2421.5億,可以看出其財務彈性較好。

銀行授信

除此之外,遠洋集團還有693.27億非流動負債,主要為長期借貸,其長期有息負債合計654.09億元.

整體來看,遠洋集團剛性債務有857.97億元,主要以長期有息負債為主,帶息債務比為44%。

從債務資金來源來看,遠洋集團債務以債券和銀行借款為主,作為香港上市公司其具有暢通的海外債券融資通道。

總得來看,遠洋集團銷售增速明顯放緩,土地儲備充足但變現能力欠佳;毛利率持續下滑且處于較低水平,盈利能力待提升;債務規模不斷攀升,財務杠桿風險值得關注。

早年間,遠洋依靠不動產運營起家,位于北京復興門的地標性建筑遠洋大廈就是其典型代表。

遠洋大廈

后來,遠洋集團成為較早開始全國化布局的房企之一。

2007年,遠洋集團土地儲備就廣泛分布在環渤海、長三角和珠三角等區域;2011年進入城市增加至19個,全國戰略布局初具規模。

2016年,遠洋地產更名為遠洋集團,走上了多元業務轉型之路,逐步向養老、長租公寓、物流、智能化和大數據五個戰略新興業務發力。

然而,多元化轉型巨額的投資沒有換來盈利,遠洋集團很多業務都在嘗試后出現“回撤”現象。

2019年上半年,遠洋集團開始將養老、長租公寓等新業務從上市公司剝離。

2020年7月,遠洋集團推進“南移西拓”戰略,加速布局長三角、珠三角兩大區域,步入武漢、成渝經濟圈等區域。

然而,西部地區對房屋需求減少,而房地產存量已經足夠高,拓展風險很大。此外今年遠洋集團收購紅星的一些項目,并未對其有良好支撐。(作者微信:littlebond1)

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“小債看市”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!