小債看市

小債看市

更多干貨,請關注資產界研究中心

作者:感恩贊賞你

來源:小債看市(ID:little-bond)

今年以來,花樣年控股旗下美元債頻繁波動,并被三大國際評級機構下調評級,其債務問題引發業界廣泛關注。

違約

10月4日晚,花樣年控股(01777.HK)發布內幕消息和短暫停牌公告稱,其2.06億美元債未能如期兌付形成違約。

公告顯示,花樣年控股發行的本金總額為5億美元于2021年到期的7.375%優先票據,此前其提出現金要約購買尚未償還的2021年票據本金,以及于公開市場購回本金總額合共650萬美元的2021年票據。

于要約收購完成及注銷購回票據后,花樣年控股上述2021年票據剩余未償還本金額為2.06億美元。根據規管2021年票據的契約,所有未償還本金均于2021年10月4日到期,其未在該日付款。

內幕消息和停牌公告

花樣年控股表示,公司將繼續密切監察此事件的發展,并會在公司知悉有任何有關此事件的進一步發展時刊發進一步公告。

同時,花樣年控股于2021年9月29日上午九時正起在聯交所短暫停止買賣,直至另行通知。

值得注意的是,花樣年控股美元債違約并非沒有預兆,今年5月起旗下多只美元債劇烈波動,9月其被惠譽、穆迪和標普分別下調評級和評級展期,債務風險被廣泛關注。

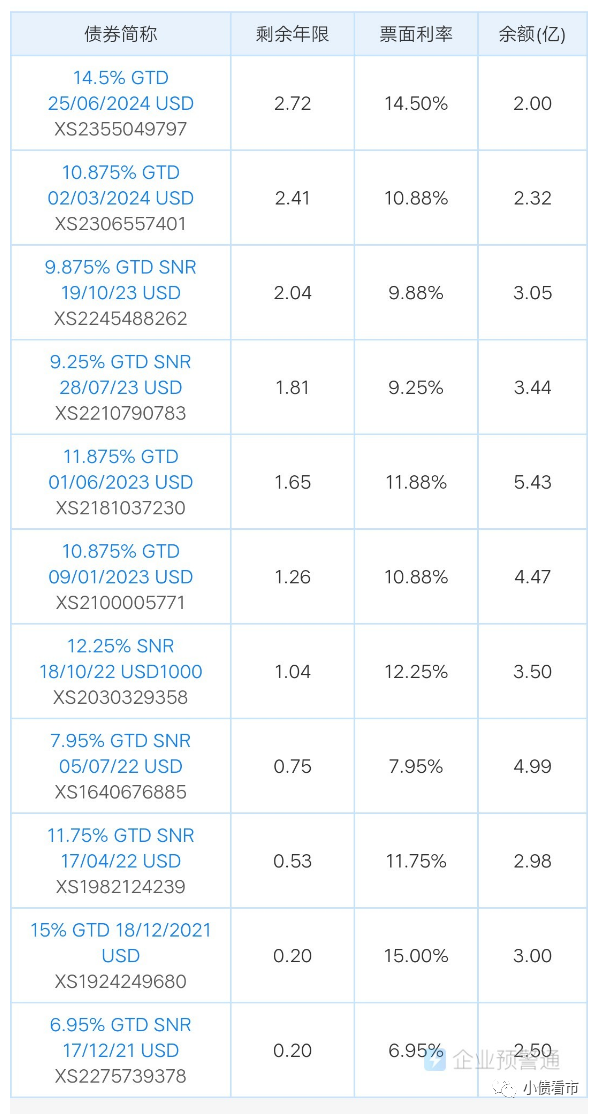

《小債看市》統計,目前花樣年控股存續11只美元債,存續規模36.59億美元,其中有13.5億美元債將于一年內到期,其面臨短期集中兌付壓力較大。

存續美元債情況

值得注意的是,花樣年控股境外發行的美元債融資成本較高,其存續債券中有7只票息超10%,最高票面利率高達15%。

今年以來,花樣年控股采取了一系列債務管理措施,包括債券回購、處置項目等,其出售多地項目所獲取的現金,均用于境外美元債的償還,但最終還是難逃違約的命運。

02

據官網介紹,花樣年集團起步于1998年,2009年在香港聯交所主板上市,目前已全面完成基于未來移動互聯網、大數據時代的業務戰略布局。

2014年6月,花樣年控股旗下物業公司彩生活(1778.HK)赴港上市,成為我國內地社區服務運營首支上市股票。

花樣年控股官網

據克而瑞數據顯示,今年前8個月花樣年控股以233億操盤金額在房企中排第74位;以169萬平方米操盤面積位居第67位,屬于中小房企。

克而瑞房企銷售排行榜

今年上半年,花樣年控股實現營業收入109.52億元,同比增長18.5%;實現歸母凈利潤1.53億元,同比增長58.7%。

值得注意的是,由于結轉項目土地成本和資本化利息增加,花樣年控股毛利率大幅下滑。

上半年,花樣年控股毛利錄得22.77億元,同比下降26.76%;毛利率約為20.8%,而2020年同期的毛利率則為33.6%。

在銷售方面,上半年花樣年控股實現合同銷售金額281.17億元,雖然同比增長60.6%,但今年600億元的銷售目標能否完成還是個大大的問號。

截至報告期末,花樣年控股在建及待建項目土地儲備建筑面積約1186萬平方米,總規劃土地儲備3843萬平方米,其中位于大灣區的城市更新項目規劃土儲達到2094萬平方米。

截至2021年6月末,花樣年控股總資產為1096.22億元,總負債830.07億元,凈資產266.15億元,資產負債率75.7%。

從“三道紅線”看,花樣年控股凈負債率為74.8%,剔除預收款后的資產負債率為72.7%,現金短債比為1.59,仍踩中一道紅線保持“黃檔”,有息負債規模年增速不得超過10%。

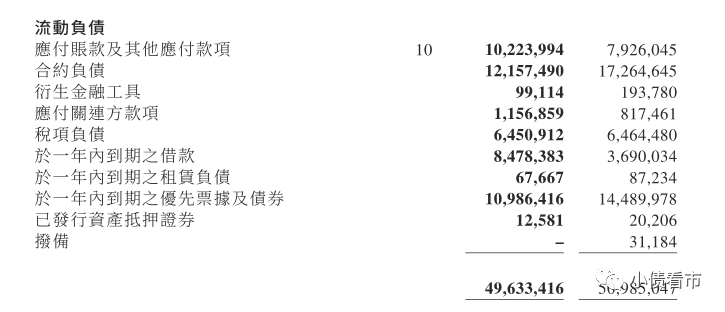

《小債看市》分析負債結構發現,花樣年控股主要以流動負債為主,占總負債的60%。

截至2021年6月末,花樣年控股流動負債有496.33億元,主要為短期借貸,其一年內到期的短期負債有195.45億元。

流動負債情況

相較于短債壓力,花樣年控股流動性尚可,其賬上現金及現金等價物有271.78億元,可以覆蓋短債,短期償債壓力不大。

除此之外,花樣年控股還有333.74億元非流動負債,主要為長期借款,其長期有息負債合計320.1億元。

整體來看,花樣年控股剛性負債超500億元,主要以長期有息負債為主,帶息債務比為62%。

有息負債高企,花樣年控股財務費用逐年攀升,2020年其融資成本為29.03億,同比大幅增長58%,今年上半年該指標為11.09億元,同比增長20%,對公司利潤形成嚴重侵蝕。

融資成本

從償債資金來源看,花樣年控股主要依賴于外部融資,其融資渠道較為單一,除了發行美元債,還通過銀行借款、股權等方式融資。

房地產進入下行通道,花樣年控股也在處理資產,包括長期類投資項目,如商場和酒店。

9月28日晚,碧桂園服務公告稱,其間接全資附屬碧桂園物業香港擬向彩生活服務收購鄰里樂控股集團有限公司100%股權。

總得來看,花樣年控股毛利率連年下滑,利潤率降低;財務杠桿高企,有息負債占比較高,財務費用支出大增。

錯失黃金五年

花樣年成立于1996年,成立之初主要以參股方式投資房地產項目。

1999年,潘軍加入花樣年后,公司轉型成為地產開發商。

2003年,“克林頓中國秀”讓潘軍名聲大噪,也一度成為地產營銷界津津樂道的話題。

2009年11月,花樣年控股在香港聯交所正式掛牌,隨著公司上市,其創辦人兼執行董事曾寶寶身家也達到約70.8億港元,躋身胡潤內地女富豪榜前20位。

2010年前后,花樣年進入房企50強之列,但后來連續多年滑落至百名開外。

2012年,花樣年提出由房地產開發商向社區服務商轉型,進軍輕資產和互聯網,開始了為期五年的業務轉型。

而這五年亦是房地產行業發展的黃金期,不少房企憑借“高杠桿、高周轉”實現規模的跨越,花樣年的銷售規模卻經歷了連續五年的低潮期。

2012年~2016年,花樣年銷售額分別為80億元、101.74億元、102.14億元、112.72億元以及122.06億元,其年復合增長率僅為11%。

意識到規模“掉隊”的花樣年,于2017年啟動第二次業務轉型,重新加碼房地產業務。

為滿足擴張需求,花樣年在全國各地“攻城略地”,還加大了合作開發的力度。

得益于合作開發,花樣年的銷售額確實有所增長,2017年~2019年其銷售額分別為201.6億元、301.7億元以及362.1億元。

近年來,在業績會上花樣年公司高管不斷提及“重回50強”、“沖刺千億”等目標。

2019年,退居幕后的花樣年創始人曾寶寶也回到臺前,出任地產集團CEO,在拿地、人事、戰略、運營等方面進行優化。

然而,花樣年控股重回一線房企的愿望非但沒有實現,受疫情反復、行業政策及宏觀經濟等多重因素的影響,其流動性出現緊張,最終造成美元債違約。

據悉,在地方政府、金融機構、財務顧問等多方支持下,花樣年控股成立了應急小組,正在制定風險化解方案,以期盡快化解階段性困境。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“小債看市”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!