YY評級

YY評級

更多干貨,請關注資產界研究中心

作者:rating狗

來源:YY評級(ID:YYRating)

摘要

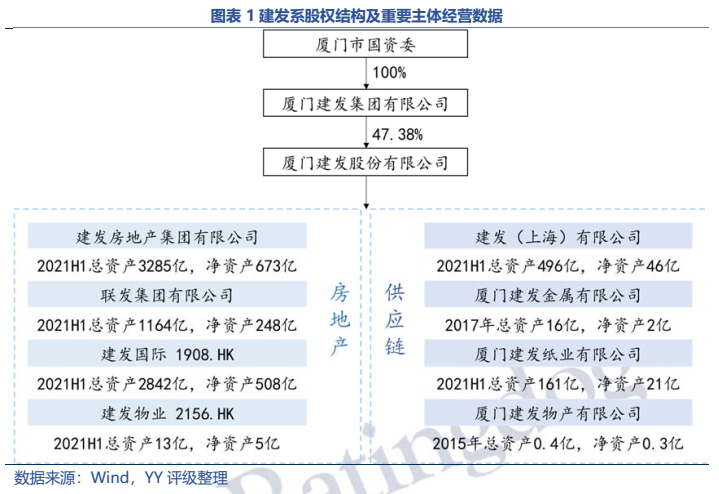

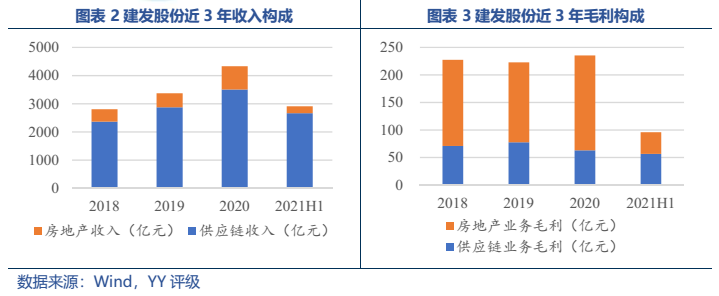

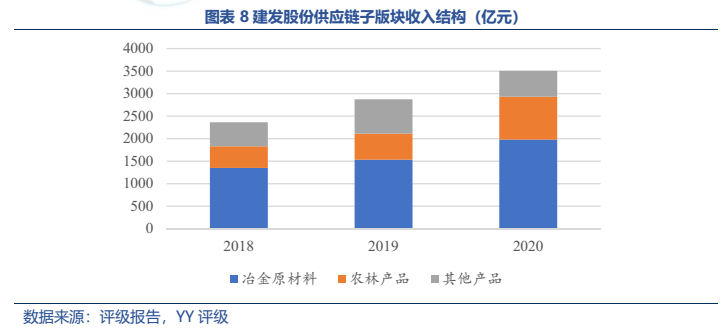

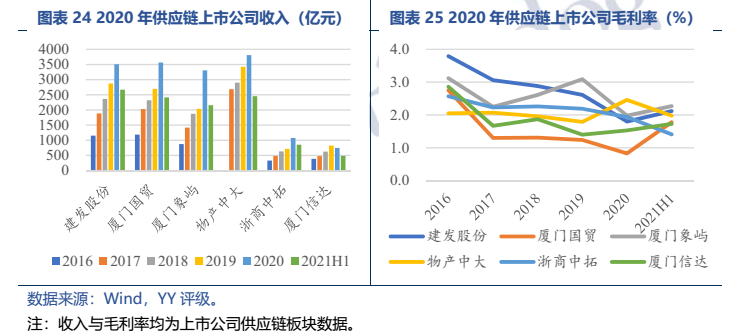

作為一家“供應鏈+地產”雙主業經營的企業,建發股份左手有供應鏈業務提供的穩定現金流,右手有地產開發帶來的高額利潤,兩大業務在盈利與現金流方面實現了一定程度的協同互補。從經營層面來看,供應鏈業務在國內持續領先(2020年排名第三),規模優勢顯著,盈利能力位于行業中上游,周轉能力較低,基本面保持穩定;地產業務近3年才實現突飛猛進的增長。從資金流向來看,建發股份的地產業務負債端資金偏長期,供應鏈業務負債端偏短期,與各自的業務特征匹配度較高。

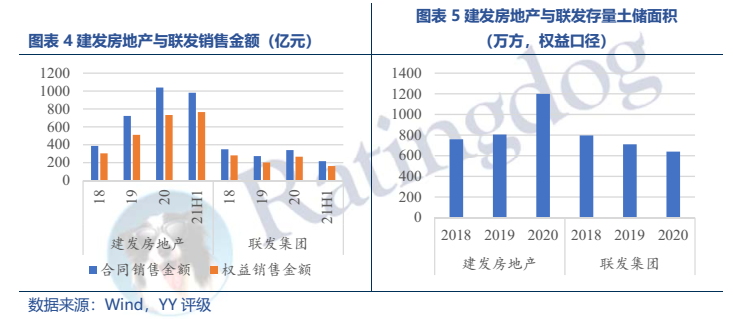

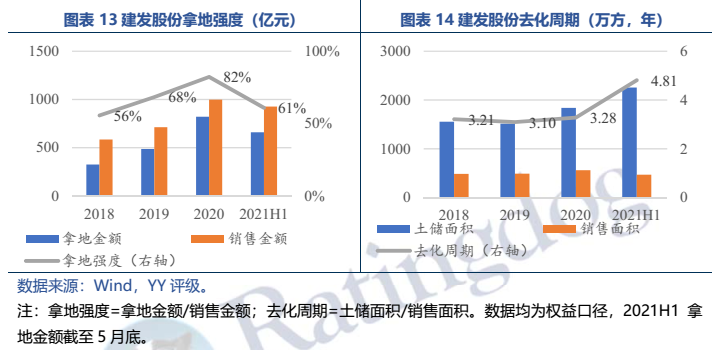

與穩定的供應鏈業務對比,公司近些年在地產業務上的經營更為激進。過去3年,公司在克而瑞銷售排行榜的名次也從53名上升至32名,并于2020年成功晉升千億房企俱樂部,同時拿地強度從2018年的56%陡然上升至2020年的82%。21年1-9月份建發股份全口徑銷售額1240.6億,已躋身第23名。在行業整體實行收縮戰略之時,建發逆勢擴張土儲,突飛猛進,一路高歌。

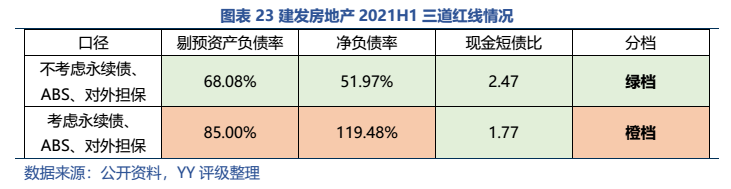

但這樣“瀟灑逆行者”的背影后,更多是仰仗國資股東背景的“恃寵而驕”,融資成本的相對優勢下,有息債務規模從605.30億到1,582.12億,短期債務占比攀升至40.20%,外部融資成為激進擴張的強力支撐。

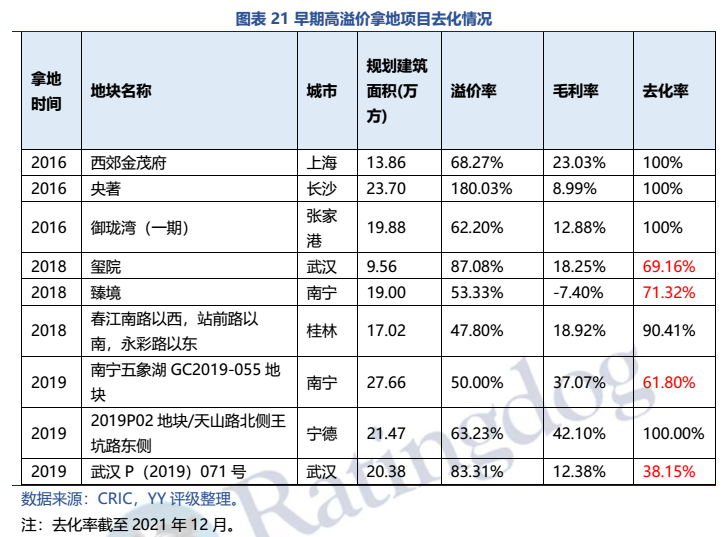

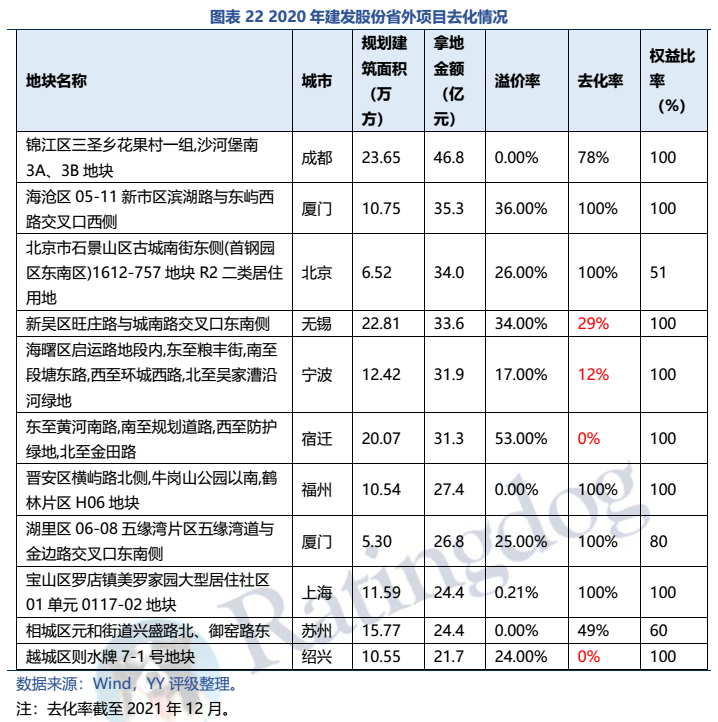

此外,在亮眼的銷售業績下,資產瑕疵開始顯現。由于2016-2017年的激進擴張,公司高溢價土地疊加限價政策出現虧損,2021年4月,公司公告稱,因受多城市限價政策影響,公司為5個地產項目計提存貨跌價準備19.81億元。而且這樣高溢價拿地的“大手筆”近年來并未見放慢腳步。

針對這一隱患,本文對建發近幾年高溢價拿地的項目進行梳理,發現部分新增土儲預計毛利為負,以及省外部分項目去化緩慢,資產質量存在一定隱憂,短期債務壓力持續攀升下公司負債端與資產端存在一定錯配。行業負面沖擊波影響下,地產業務融資成本不可避免抬升,雖股東背景支持尚可依賴,但激進開疆后的債務壓力不容小覷。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“YY評級”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!

原標題: YY | 建發股份:業務版圖與地產隱憂