小債看市

小債看市

更多干貨,請關注資產界研究中心

作者:小債看市

來源:小債看市(ID:little-bond)

在房地產同行風聲鶴唳之際,合生創展卻逆道而行,手持大把現金在市場中尋求獵物,融資渠道依舊順暢。

1月12日,標普在一份報告中指出,近期合生創展集團(00754.HK)發行的2.5億美元可轉換債券具有一定的正面信用影響。

此舉表明,合生創展仍有能力通過某種方式進入資本市場,其已將發行所得用于2022年1月12日到期5億美元債券的再融資。

據公開資料,上述5億美元票據包括4億美元5.8%擔保優先票據(“原有票據”)以及1億美元5.8%擔保優先票據(“額外票據”)。

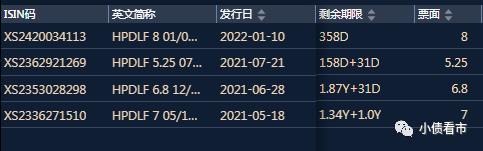

《小債看市》統計,目前合生創展存續美元債4只,存續規模8.8億美元,票息在5.25%-8%之間,融資成本較低。

存續美元債情況

值得注意的是,合生創展此次可轉債的發行規模并不能完全覆蓋債券到期規模,且期限也只有一年,對其債券到期狀況幫助甚微。

另外,可轉換債券的發行會涉及到與傳統債券不同的投資者基礎,以及更多的營銷內容,這反映了合生創展在進入資本市場時所遇到的部分阻力。

據官網介紹,合生創展于1992年在香港成立,1998年在香港聯交所主板上市。

目前,合生創展逐步發展為全產業鏈優質生活運營商,多元業務板塊構筑全領域發展,旗下地產、商業、基建、合生活、投資五大板塊并驅發展。

合生創展官網

從股權結構看,合生創展的控股股東為新達置業,持股比例為53.26%,公司實際控制人為朱孟依。

2021年,合生創展及合營公司、聯營公司的總合約銷售金額為約422.99億元,同比上升約21.51%。

雖沒有達到500億的原定目標,但合生創展的銷售增速相較于其他房企仍然表現良好。

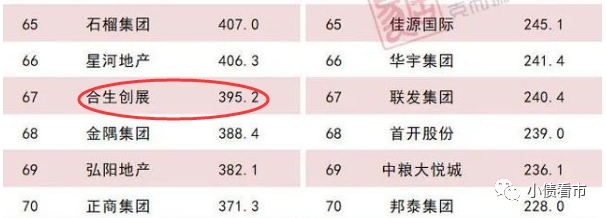

據克而瑞數據,去年合生創展以395.2億操盤金額位居房企第67位,體量上看屬于中小型房企。

克而瑞數據

截至2021年6月30日,合生創展土地儲備約3048萬平方米,其中地產板塊土地儲備約2336萬平方米,一線城市土儲高達1745萬平方米,占比75%。

近年來,合生創展儼然已不是一家純粹的地產公司,其轉型多元業務,并在投資領域做得風生水起。

2021年上半年,合生創展實現營收161.82億港元,同比增長36.83%;實現歸母凈利潤56.32億港元,同比增長10.39%。

其中,合生創展的投資收入為50.07億港元,同比大增76.55%,成為僅次于物業發展的第二大收益業務。

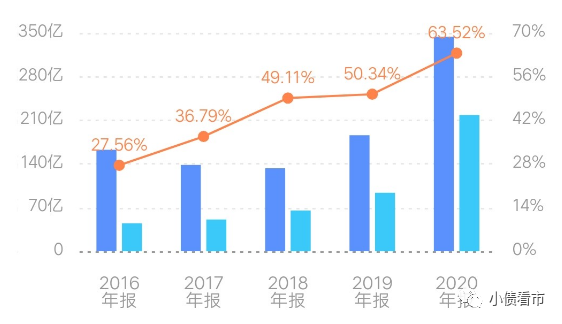

由于投資收入上升較快,合生創展的毛利率也水漲船高,2020年和2021年上半年該指標分別為63.52%和62.99%,與其他房企相比冰火兩重天。

毛利率水平

截至2021年二季末,合生創展總資產有2772億元,總負債1858億元,凈資產913.9億元,資產負債率67.03%。

在“三道紅線”方面,截至2021年上半年末,合生創展剔除預收款后的資產負債率為63%,凈負債率75.28%,現金短債比為1.06,歸為綠檔房企。

《小債看市》分析債務結構發現,合生創展主要以流動負債為主,占總債務的54%。

截至同報告期,合生創展流動負債有千億,其中一年內到期的短期債務有313.2億元,較2020年末增長超4成。

相較于短債壓力,合生創展流動性尚可,其賬上現金及現金等價物有330.6億元,剛好可以覆蓋短債,短期償債壓力不大。

除此之外,合生創展還有857.5億非流動負債,主要為長期借款,其長期有息負債合計731億元,規模較大。

整體來看,合生創展剛性債務有1044.2億元,主要以長期有息負債為主,帶息債務比為56%。

有息負債占比過半,2020年合生創展融資成本高達12.86億元,2021年上半年再次支出9.123億元,對利潤空間形成較大侵蝕。

從融資渠道看,合生創展渠道并不算多元,除了借貸和發債,還通過股權等方式融資。

其中,金融機構借款占比達78%、ABS及MBS占比14%、優先票據119.9億元占比10%。

在資產質量方面,近年來合生創展其他應收款規模迅速增長,2021年二季末已高達371.8億元,是凈資產的三成還多,對資金占用十分明顯。

另外,2019-2021年6月末,合生創展的少數股東權益翻倍增長,分別為21.81億、82.95億和148.05億元, 且少數股東權益和少數股東損益占比不匹配,存在一定明股實債嫌疑。

總得來看,合生創展業績和盈利能力較好,投資收入占比較高;負債增長較快,有息負債超千億;其他應收款規模較大,存在一定明股實債嫌疑。

合生創展,昔日“華南五虎”之一,被奉為“隱形的地產航母”。

早年間,憑借和政府一同開發商業街,朱孟依賺到人生第一桶金。

1992年,朱孟依正式轉戰地產,他跑到香港創辦合生創展,又以港商身份回到內地。

次年,廣州市政府拍賣土地,地產商哄搶市中心地皮,而朱孟依卻在當時還是荒郊野外的天河拿下100萬平方米的地塊。

沒過多久,天河區被規劃為廣州新的市中心,朱孟依拍下的這塊地皮一夜之間暴漲數倍。

合生創展董事局主席朱孟依

1998年,朱孟依憑借港資身份,合生創展在香港主板成功上市。

資本助力下,合生創展一騎絕塵,2004年成為內地第一家銷售破百億的房企。

不過,從2008年金融危機后,由于奉行港資房企“高溢價、多囤地、慢周轉”的經營模式,合生創展在規模上逐漸掉隊,2013年掉出房企50強。

當恒大、萬科紛紛破千億時,合生創展銷售額卻始終在百億徘徊,直到2019年才突破兩百億。

然而,在規模上慢下來的合生創展卻完成了多元化布局,其通過較為優質土儲資源,將業務延伸至地產行業的上下游,構建了地產、商業、物業管理、投資和基建五大業務板塊。

尤其在2019年二代朱桔榕走到臺前后,合生創展思路發生變化,開啟擴張步伐。

2020年,合生創展豪擲180億元拿下北京分鐘寺地塊,隨后又以46.57億元收購北京大興舊宮棚戶區地塊。

2021年初,合生創展一舉拿下廣州“最貴” 的舊改項目——康樂村、鷺江村,改造投資341億。

2021年下半年,合生創展先是與恒大洽談其旗下物管公司的收購事項,后又傳出對奧園健康、雅生活等房企旗下物管公司的收購意圖。

隨著逆勢加杠桿,合生創展的規模見長,如今在同期緊衣縮食過冬時,其手持大把現金在市場尋求獵物,它會成為房地產行業下半場的勝利者嗎?(作者微信:littlebond1)

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“小債看市”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!