觀點(diǎn)

觀點(diǎn)

更多干貨,請關(guān)注資產(chǎn)界研究中心

作者:觀點(diǎn)新媒體

來源:觀點(diǎn)(ID:guandianweixin)

編者按:2021年,世界、中國、各行各業(yè)乃至每一個人,都深切感受到“百年未有之變局”。

有鑒于此,觀點(diǎn)新媒體一如既往策劃和推出年度報道“冬天法則”,回顧并總結(jié)標(biāo)桿房企過去一年的調(diào)整與改變,尋找全新一年的機(jī)會所在。

同時,我們邀請了多位具有全球視野和豐富經(jīng)驗的經(jīng)濟(jì)學(xué)家進(jìn)行了深度對話,從他們的角度,解讀中國經(jīng)濟(jì)與房地產(chǎn)的前行之路。

在馬拉松領(lǐng)域,“配速”是非常重要的技巧之一,專業(yè)選手往往會控制好每公里所用的時間,通過快與慢的結(jié)合,讓自己能夠穩(wěn)住比賽的節(jié)奏。

“從行業(yè)來看,房地產(chǎn)行業(yè)的競爭已經(jīng)從百米沖刺賽跑變成一場馬拉松,這個時候更講究‘配速’,更講究自我的節(jié)奏,這恰恰是長期主義的能力。未來,中南建設(shè)的經(jīng)營觀是審慎經(jīng)營,是長期主義的導(dǎo)向,這是我們總體經(jīng)營策略的方向。”

這是中南建設(shè)董事長陳昱含在中期業(yè)績會上說的一段話,無疑非常適用于許多企業(yè)。

從1988年起步于建筑隊伍,到如今成為房地產(chǎn)行業(yè)名列前茅的企業(yè),中南的發(fā)展歷程也一如陳昱含所形容的,是一場配速不斷變化的馬拉松。

2016年之前,中南從建筑起跑到正式踏足房地產(chǎn),就好像是馬拉松前期的蓄力階段;2016年總部遷至上海之后,中南踏上了疾速狂奔的“興奮期”,從百億到千億用了兩年,從一千億到兩千億也只用了兩年。

疫情之后的2020年,在行業(yè)收緊與自身調(diào)整雙重壓力下,中南來到了這場長跑的“壁壘期”。

2021年,中南又置身于行業(yè)的輿論中心,從評級下調(diào)到內(nèi)購風(fēng)波,接連的變動讓這家企業(yè)“恰便似當(dāng)風(fēng)秉燭,恰便似水不浮漚。”

這個冬天,中南正在商酌一場平穩(wěn)的降落。

評級機(jī)構(gòu)給出的理由,統(tǒng)一聚焦到了中南建設(shè)合約銷售弱化、利潤率弱化以及融資渠道的弱化。

曾經(jīng)一路狂飆的中南,在日益緊縮的政策與銷售下行環(huán)境中,帶來的難題讓整個企業(yè)無異于迎風(fēng)點(diǎn)燭。

通過2021年中南建設(shè)公布的數(shù)據(jù)來看,合約銷售額增長后力不足,低利潤率現(xiàn)狀與后續(xù)三四線存貨的銷售釋放局限,形成了一系列連鎖反應(yīng)。

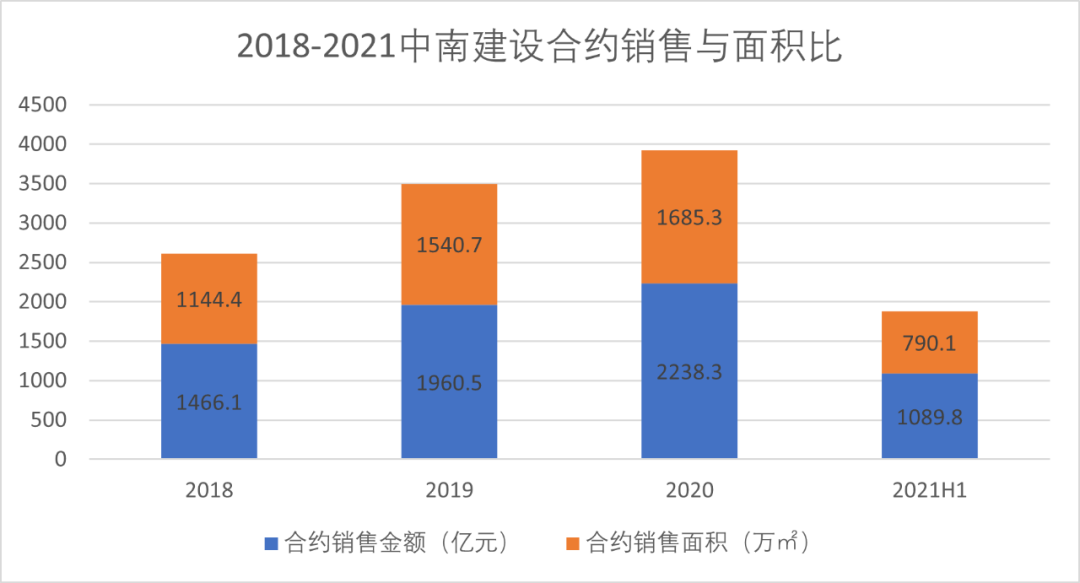

2022年1月6日,中南建設(shè)發(fā)布公告稱,2021年1-12月累計合同銷售金額1973.7億元,同比減少11.8%;銷售面積1468.6萬平方米,同比減少12.9%。而該公司2021年全年銷售目標(biāo)為2500億元,據(jù)此年目標(biāo)完成率為78.95%。

數(shù)據(jù)來源:公司公告、觀點(diǎn)指數(shù)

前期高溢價拿地的遺留問題,也在逐漸呈現(xiàn)。

根據(jù)資料顯示,2020年中南建設(shè)溢價率高于60%的項目就有五個以上,其中2020年6月徐州鳳凰山集聚區(qū)8號地塊溢價率高達(dá)138.9%。數(shù)據(jù)推及2019年,中南建設(shè)高溢價率地塊無疑都轉(zhuǎn)化成了壓力,壓在了2021年。

隨著土拍市場的政策變化,整體土儲毛利率也不可避免有一定程度的增長壓力。財報顯示,2020年,中南建設(shè)房地產(chǎn)業(yè)務(wù)毛利率為19.14%;2021年上半年房地產(chǎn)業(yè)務(wù)毛利率為19.06%。

另外,中南此前主要集中在長三角一二線以及三四線城市,自集中供地政策出臺以來,中南拿地布局逐漸向三四線城市傾斜,在咸陽、榆林等首次進(jìn)入的區(qū)域拿地,避開集中供地的土儲壓力。

然而,隨之而來的是權(quán)益比重下降。數(shù)據(jù)顯示,1-9月中南金額口徑權(quán)益比為41.3% (-20%),1-9月面積口徑權(quán)益比為43.5%(-18.8%),拿地權(quán)益比明顯回落。原本在長三角地區(qū)的把控力隨之下降,雖然中南不斷提到三四線城市的發(fā)展?jié)摿Γ俏磥硗顿Y收益的不確定性也隨之加大了。

數(shù)據(jù)顯示,第三季度中南新增項目6個,規(guī)劃建筑面積合計93.4萬平方米,新增項目平均地價約4028元/平方米,比上年同期下降約17.0%。存貨變現(xiàn)周期也從2019年的0.39增加到2020年的0.70,去化周期大幅拉長給合約銷售任務(wù)再添難度。

2020年4月,在職業(yè)經(jīng)理人陳凱離開等一系列變動后,陳昱含正式接班。對她來說,如何在新形勢下實現(xiàn)中南從高杠桿到高質(zhì)量的轉(zhuǎn)變,從“黑馬”蛻變成“白馬”,是上任之后的重中之重。

資金鏈承壓

中南在過去行業(yè)紅利期實現(xiàn)了規(guī)模狂飆,然而高杠桿高負(fù)債的快速擴(kuò)張模式無疑留下了許多后遺癥。

伴隨著“三道紅線”與融資渠道的收緊,緊跟其后的集中供地政策,營收與利潤的不平衡逐漸顯現(xiàn)。

在此前標(biāo)普報告中就重點(diǎn)指出,中南建設(shè)如今由于信貸和監(jiān)管收緊導(dǎo)致合同銷售下滑,現(xiàn)金流穩(wěn)定性面臨更高風(fēng)險。標(biāo)普認(rèn)為,由于土地儲備不足,中南利潤和土地補(bǔ)充需求下降,這將推動其杠桿率在未來12-18個月內(nèi)上升至7倍。與此同時,在當(dāng)前市場下跌趨勢下,中南建設(shè)融資渠道的減弱也將帶來風(fēng)險。

無獨(dú)有偶,穆迪也同樣提出了中南建設(shè)在二線城市的重大敞口、建筑和房地產(chǎn)開發(fā)業(yè)務(wù)的低盈利能力、適度的利息覆蓋率以及信托借款增加等問題。具體而言,中南建設(shè)信托貸款的再融資風(fēng)險有所增加,因為在當(dāng)前充滿挑戰(zhàn)的融資和運(yùn)營條件下,獲得該融資渠道比銀行融資更不確定。

繼“三道紅線”之后,《關(guān)于建立銀行業(yè)金融機(jī)構(gòu)房地產(chǎn)貸款集中度管理制度的通知》的實施,讓原本就難以再依靠舉債償債的房企更加緊迫,對銷售回款以及現(xiàn)金流的依靠增強(qiáng),資金鏈難題可以說是2021年懸在房企頭上的“第一把刀”。

行業(yè)整體呈現(xiàn)增收不增利的現(xiàn)象,通過數(shù)據(jù)可見,中南建設(shè)也在凈利潤與凈利率上有了收縮。

中報顯示,2021年上半年,中南建設(shè)實現(xiàn)總營業(yè)收入384.8億元,同比增長29.6%;綜合毛利率16.31%,同比下降0.97個百分點(diǎn);凈利率5.27%,同比下降2.71個百分點(diǎn);歸母凈利潤17.48億元,同比下降14.72%。

數(shù)據(jù)來源:公司公告、觀點(diǎn)指數(shù)整理

此時中南服務(wù)的上市以及報表利潤率的優(yōu)異表現(xiàn),或許被引為中南建設(shè)在增收方面的積極舉措。

招股書顯示,2018-2020年,中南服務(wù)商業(yè)營收增長率為25.1%,凈利潤增長率則高達(dá)92.9%,凈利率快速提升至7.7%。

但不可忽視的是,中南服務(wù)的高增長還是極大依靠于中南建設(shè)支持。根據(jù)招股書,2018年、2019年、2020年及截至2021年5月31日止五個月,中南服務(wù)為中南集團(tuán)及其合資企業(yè)或聯(lián)營公司所開發(fā)物業(yè)提供物業(yè)管理服務(wù)的所得收入分別約為2.81億元、3.42億元、4.99億元及2.67億元,分別占同期物業(yè)管理服務(wù)所得收入的98.9%、98.6%、99%及96%。

非業(yè)主增值服務(wù)一項,中南集團(tuán)貢獻(xiàn)收入占比分別為99.7%、99.3%、100.0%及97.1%;社區(qū)增值服務(wù)板塊則由母公司分別承擔(dān)了99.7%、99.0%、100.0%及99.8%的收入。

中南服務(wù)的優(yōu)秀盈利能力一定程度上緩解了中南建設(shè)在房地產(chǎn)銷售方面的壓力,但從長期來看,資本對物業(yè)股的熱情也許會減弱,中南在優(yōu)化資金結(jié)構(gòu)方面要走的路還很長。

保持營收與利潤的穩(wěn)健與融資渠道的安全,無疑成為了中南的頭等大事。

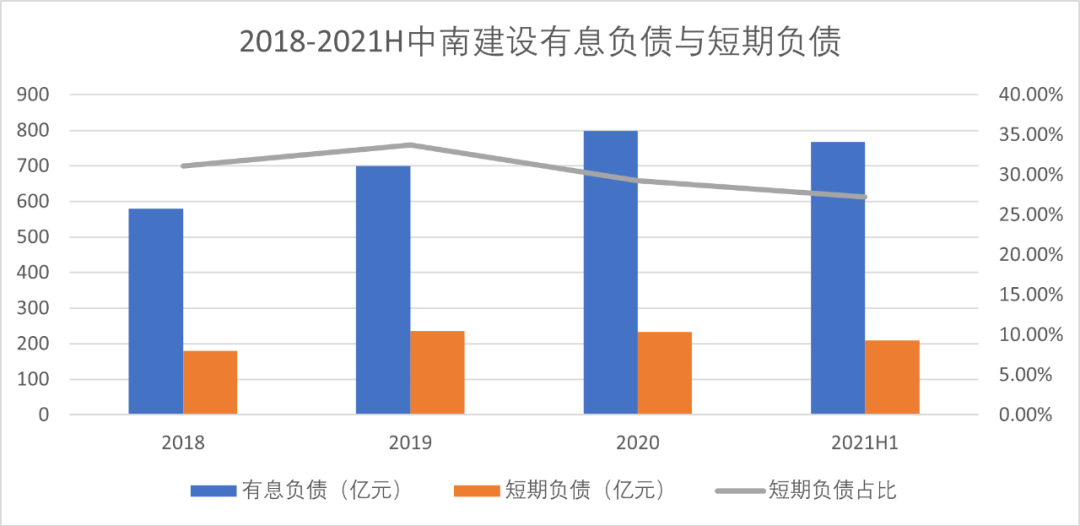

債務(wù)方面,截止到2021年中期半年報,中南建設(shè)剔除預(yù)收賬款的資產(chǎn)負(fù)債率為 77.42%,凈負(fù)債率95.72%,現(xiàn)金短債比1.03倍,三條紅線踩中一條,為黃檔企業(yè)。

票據(jù)層面,4月中南建設(shè)發(fā)行了2022年6月18日到期的高級無抵押定息票據(jù),票面利率為10.875%;6月再次發(fā)行1.5億美元高級無抵押票據(jù),票面利率達(dá)12.00%。而2021年上半年,中南建設(shè)毛利率僅為16.31%,凈利率則為5.27%。

數(shù)據(jù)來源:公司公告

數(shù)據(jù)顯示,截至目前,中南建設(shè)及控股子公司對外擔(dān)保余額為582.16億元,占公司最近一期經(jīng)審計歸屬上市公司股東的股東權(quán)益的202.83%。

過高的對外擔(dān)保,也是不容忽略的債務(wù)因素。2021年僅下半年,中南建設(shè)就對外發(fā)布了20余次擔(dān)保公告。實際上,從2020年開始中南建設(shè)對外擔(dān)保頻率就一直保持在高位,業(yè)內(nèi)也對此有所關(guān)注。

正如標(biāo)普所提到的,如今行業(yè)整體融資環(huán)境收緊,最直接的影響就是融資渠道縮減。數(shù)據(jù)顯示,中南建設(shè)2021年第三季度債務(wù)減少約63億人民幣,這一降幅相當(dāng)于公司在截至2021年6月30日債務(wù)的8%左右。在整體規(guī)模與銷售壓力下,這一降債速度還需更大的提升。

除此之外,中南建設(shè)第三季度末現(xiàn)金余額也下降了40億元,降幅為15%,這也給償債增添了壓力。

如何在資金鏈壓力下平衡盈利,中南正在努力調(diào)節(jié)著砝碼。

高空降落傘

2021年的冬天,行業(yè)氣溫似乎一直在下降,地產(chǎn)高杠桿高利潤時代過去。支撐著中南到如今地位的邏輯,已經(jīng)抵不住眼前風(fēng)雪。

自2016年開始引入職業(yè)經(jīng)理人之后,中南建設(shè)“去家族化”進(jìn)程逐漸推進(jìn),涉及各個崗位的專業(yè)人才在四年時間內(nèi)將中南充分提速,在規(guī)模上實現(xiàn)了飛躍。

然而,經(jīng)歷了四年磨合,如何更好地將以往經(jīng)驗與轉(zhuǎn)型需求結(jié)合,如何將體量龐大的巨艦調(diào)整航向,也是值得關(guān)注的進(jìn)程。

“高增長的邏輯確實是不存在了,對于我們來說,放下速度一定會換來質(zhì)量的提升。”陳昱含如此強(qiáng)調(diào)。

整個中南集團(tuán)轉(zhuǎn)變?yōu)椤半p輪戰(zhàn)略”情況下,地產(chǎn)部分的高占比,讓中南盈利壓力也不容小覷。

“沒有合理的發(fā)展觀,沒有面向存量要紅利的經(jīng)營態(tài)度,沒有卓越的運(yùn)營觀和優(yōu)秀的產(chǎn)品觀,沒有穿越周期的永續(xù)經(jīng)營能力,沒有上下同欲的組織合力,公司是沒有辦法越過山丘的。”陳昱含在業(yè)績會上,這樣強(qiáng)調(diào)中南思路的變化。

對于新形勢,陳昱含提出,房企要打一場“防三高”的持久戰(zhàn)。這里的“三高”指:行業(yè)高血壓(流動性)、高血糖(去杠桿及規(guī)模)、高血脂(盈利能力),她強(qiáng)調(diào)中南正在建立一整套覆蓋投融管退的精益管理方法和工具,確保流動性安全;堅定去杠桿,加速實現(xiàn)三線全綠;勤練內(nèi)功,通過輪動布局、合理下沉、規(guī)避熱點(diǎn)等方式確保貨地比等。

這三大舉措,很恰如其分的直指中南如今亟待解決的問題。

數(shù)據(jù)顯示,中南2021年累計拿地金額同比連續(xù)6月為負(fù),累計金額口徑投銷比降至 21%,9月無新增土儲,拿地力度自7月起開始降低。

從城市能級上看,上半年中南建設(shè)一二線城市銷售金額占比為36%,較2020年下降7個百分點(diǎn);2018年以來,中南建設(shè)一二線城市銷售金額占比總體呈下降趨勢,由2018年的48%逐步下降至目前36%。

數(shù)據(jù)來源:公司公告

中南在這方面也沒有落下,2021年對相關(guān)區(qū)域公司進(jìn)行了合并及調(diào)整。其中,將原成渝區(qū)域公司與云貴區(qū)域公司合并成立新的西南區(qū)域公司;原廣佛區(qū)域公司與粵西區(qū)域公司合并,成立新的兩廣區(qū)域公司;原深莞惠區(qū)域公司調(diào)整為總部直屬城市更新事業(yè)部。

關(guān)于本次區(qū)域合并及調(diào)整,中南表示,確保每個區(qū)域都有2-3個核心城市,搭配4-5個不參與集中供地的三四線城市,以便強(qiáng)勢區(qū)域在集中供地大背景下具備自主調(diào)節(jié)投資縱深和輪動的能力。

除了內(nèi)在的守業(yè),中南也沒有放棄增長的思路:強(qiáng)調(diào)地產(chǎn)開發(fā)的效率價值;加快探索第二增長曲線,整合中南置地和建筑的各自業(yè)務(wù)優(yōu)勢,在代建和EPC領(lǐng)域加快探索和拓展;存量時代,推動中南服務(wù)在基礎(chǔ)服務(wù)、增值服務(wù)和城市服務(wù)方面的能力提升。

2021年,中南亦積極參與了輕資產(chǎn)模式探索,參與數(shù)字化營銷,更加主動參與到城市基建和代建。據(jù)了解,中南西鄭區(qū)域公司已成功簽約代建項目6個,項目總貨值約68億元,代建收入約3億元,預(yù)計能實現(xiàn)凈利潤額約1.3億元。

2022年開年最新消息顯示,中南建設(shè)旗下中南置地迎來人員架構(gòu)調(diào)整,原中南置地副總裁、西鄭區(qū)域總裁韓杰升任中南置地總裁,而陳昱含將不再兼任中南置地總裁。人們也都在矚目,新的變動能否為中南帶來新的呼吸。

注:文章為作者獨(dú)立觀點(diǎn),不代表資產(chǎn)界立場。

題圖來自 Pexels,基于 CC0 協(xié)議

本文由“觀點(diǎn)”投稿資產(chǎn)界,并經(jīng)資產(chǎn)界編輯發(fā)布。版權(quán)歸原作者所有,未經(jīng)授權(quán),請勿轉(zhuǎn)載,謝謝!

原標(biāo)題: 冬天法則 | 中南降落傘