小債看市

小債看市

更多干貨,請關注資產界研究中心

作者:小債看市

來源:小債看市(ID:little-bond)

經歷赴港上市折戟、大量高管集體離職風波后,近日實地地產又陷入“商票拒付”旋渦。

01

商票拒付風波

5月7日,有消息稱實地地產集團有限公司(以下簡稱“實地地產”)旗下子公司于去年簽發的部分融資性票據出現拒付,一石激起千層浪。

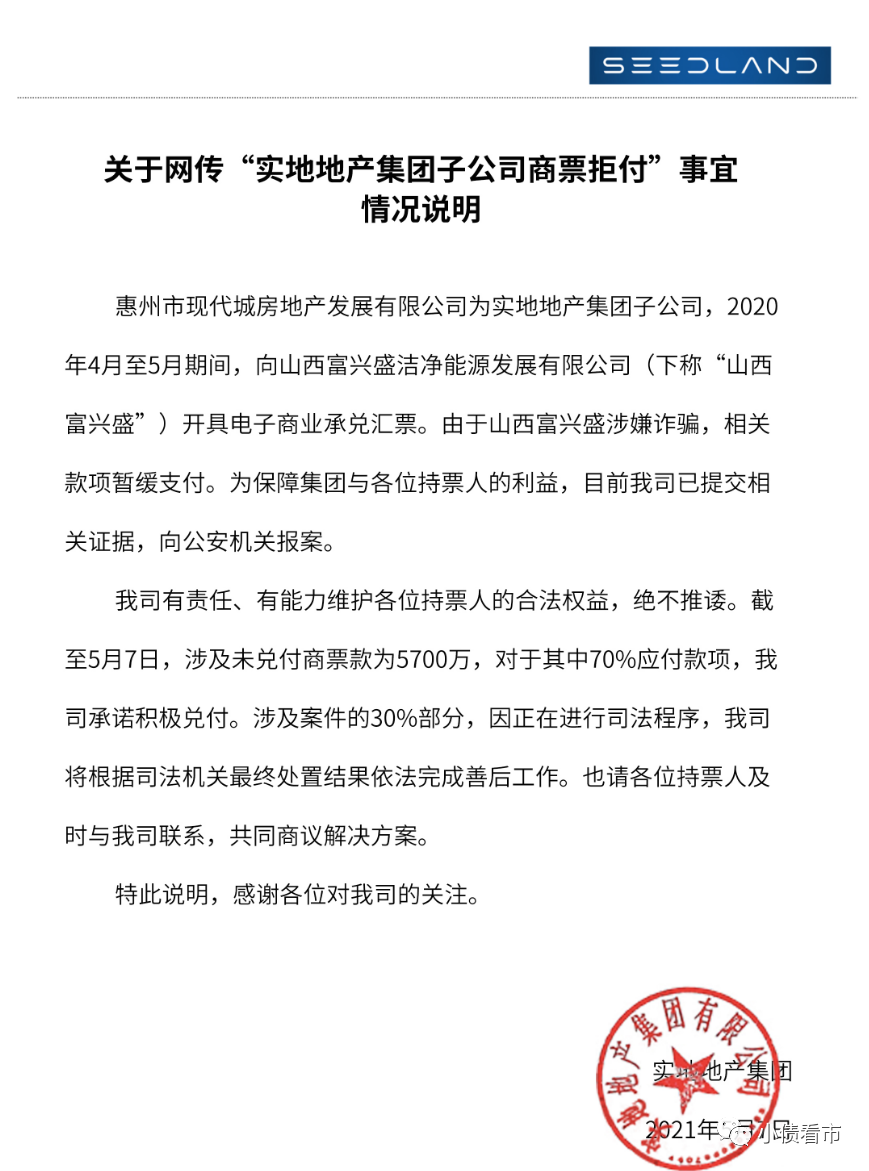

很快,實地地產在官網聲明稱,此次商票未兌付主要是由于代理商山西富興涉嫌詐騙,因而相關款項暫緩支付,并表明其中70%應付款項承諾積極兌付。

網傳商票拒付情況說明

5月8日,實地地產再次聲明稱,截至當日所涉及到期的5700萬元商業承兌匯票,已100%承兌。

據流傳的一份商票文件顯示,實地地產于2020年4月-8月簽發的相關融資性票據共有12億,由子公司惠州現代城及天津金河灣置業簽發,資金均回流至實地地產供上市和其他目的使用。

據知情人士稱,這批12億票據簽發時間正是實地地產赴港IPO時,彼時其資金流動性非常緊張。

除上述商票,今年5月-7月期間實地地產還將有若干筆票據到期,其中5月仍有三筆、6月有一筆,7月則多達9筆。

近年來,隨著房地產融資環境收緊,商業承兌匯票由于門檻低、易操作等優勢,被房企廣泛使用,特別是“三道紅線”融資新規下,票據融資可不計入有息債務,成為房企降杠桿的法寶。

02

債務高企 資金緊張

據官網介紹,實地地產2006年從廣州出發,始于地產而不止于地產,已經發展成為一家為用戶提供貫穿全生命周期智慧人居解決方案的綜合性企業。

實地地產官網

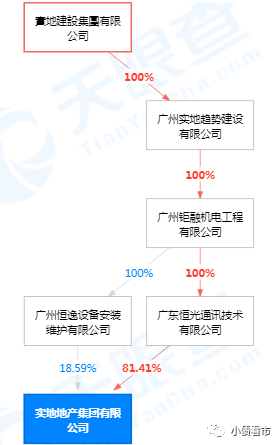

從股權結構看,實地地產的控股股東為恒光通訊,持股比例為81.41%,公司實際控制人為張量。

股權結構圖

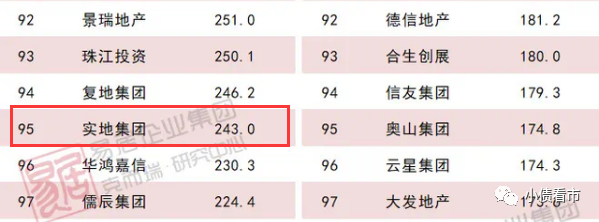

據克爾瑞數據顯示,2020年實地地產操盤金額為243億元,全行業排名第95位;以237.8萬平方米操盤面積位居第78位。

克而瑞2020年房企排名

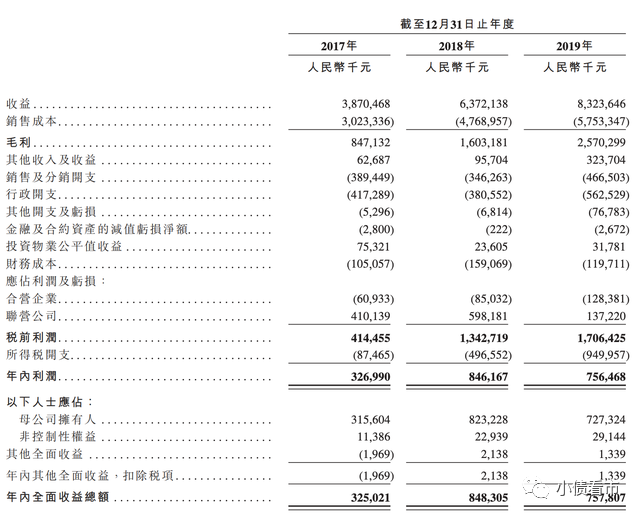

2017年-2019年,實地地產實現營收分別為38.7億元、63.72億元及83.23億元;實現歸母凈利潤分別為3.15億元、8.23億元及7.27億元,可以看出2019年出現“增收不增利”現象。

這三年間,實地地產的毛利率分別為21.9%、25.2%及30.9%,逐年上漲;但凈利率卻不盡人意,2019年其凈利率從2018年的12.9%下降至8.7%。

2017-2019年業績情況

不僅業績下滑,實地地產的經營獲現能力也在惡化,2019年其經營性現金流凈額從2017年25.2億驟降至2.2億。

在房企融資新規“三道紅線”之下,銀行信貸收緊,實地地產三條紅線全部踩中,未來有息負債不可增長。

2017年-2019年,實地地產凈負債率分別為3809%、533%和225%,可以看出其凈負債率雖有所下降,但仍遠高于100%的紅線標準。

在負債方面,2017年-2019年實地地產未償還銀行及其他借款總額為119.83億元、117.71億元及126.57億元。

截至2020年一季末,實地地產一年內應歸還銀行貸款23.7億元,應還其他借款19.18億元,合計42.88億元。

相較于短債壓力,實地地產資金流動性十分緊張,截至2019年末其賬上現金及現金等價物只有20.39億元,較2018年末呈現腰斬,短期償債壓力較大。

2019年現金流腰斬

財務杠桿高企,實地地產借錢成本高居不下,2017-2019年其加權平均實際利率分別為6.59%、6.67%及8.37%,可以看出其利率水平顯著攀升,2019年借款成本高達21.73億元。

《小債看市》分析發現,實地地產融資渠道較為單一,主要通過借款、信托以及股權質押等方式融資。

在融資結構中,實地地產尤其依賴信托融資,在其尚未償還的信托及其他非銀金融機構16筆貸款中利率均超10%,最高達到24%。

截至2020年3月末,實地地產總土地儲備1016萬平方米,其中包括總規劃建筑面積624萬平方米的開發中物業及總規劃建筑面積337萬平方米留作未來開發的物業。

2020年,實地地產拿地節奏并未放緩,顯然其沒有放棄突擊規模的野心。其以350萬平米拿地面積排第42位,并以85億元的拿地金額排名第77位,相關排名均要領先其在2019年的銷售排名。

總得來看,實地地產盈利能力有所下滑,財務杠桿高企,融資成本居高不下,對利潤形成較大侵蝕;資金鏈緊張,短期償債壓力較大。

03

規模擴張極速狂奔

富力董事長張力獨子張量,早年在國外留學,一直對科學著迷。

2003年,張量回國后創辦恒量建設、傳媒飛沙、黑洞投資等公司,還創辦了房地產線上平臺狙房網,涉足領域從地產、裝飾、煤礦、媒體到營銷、餐飲等等。

其中,恒量建設與房地產相關,早期與富力地產業務來往頻繁,同時承接富力多個住宅小區與甲級寫字樓的建造和裝修等工程。

對于這家公司,張量不想只是簡單復制出又一個富力集團,他希望這家房企能夠成為“地產界的蘋果”。

實地地產創始人張量

2015年,在開年新春大會上,張量提出“增加非富力業務,打造自己的品牌”,之后恒量建設更名為實地地產,這時屬于他的房地產之路才正式開始。

當年9月,實地旗下“廣州豐實房地產的企業”以17.08億元先后連奪廣州長嶺居板塊四宗宅地,并在之后打造成實地在一線城市開發的首個項目“實地常春藤”,從而一炮成名。

此后,實地地產在規模擴張壓力下極速狂奔,銷售規模一路上漲,同時財務杠桿也不斷飆升。

2015年,實地地產銷售額僅14.6億元,2016年突破百億,2017年再次翻倍,2018年完成275億元銷售額,2019年突破300億。

去年以來,實地高調引進碧桂園、泰禾、中海等房企高管的舉動,讓外界對其發展又投來關注的目光。

2020年5月,在房地產行業尚未完全消化疫情影響之下,實地向港交所遞交了734頁的招股書。

然而,半年后實地地產招股書失效,其首次赴港IPO折戟,隨后高管陸續離職,尤其是今年春節前后被曝有13名高管集體辭職。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“小債看市”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!