債市邦

債市邦

更多干貨,請關注資產界研究中心

作者:阿邦0504

來源:債市邦(ID:bond_bang)

阿邦認為,拋開市場影響不談,銀行參與包銷是一個勝率一般,賠率非常低的業務。

也就是說商業銀行參與包銷,輸贏概率可能是一半一半,并沒有說參與包銷就一定虧。但是,贏的時候賺的少;輸的時候虧的多。

為什么會出現這樣的情況呢?這要從商業銀行參與包銷的業務約束說起。

包銷業務管理頂層大法——《中國銀監會關于加強商業銀行債券承銷業務風險管理的通知》(銀監發[2012]16號),對債券的包銷賬戶有以下三點核心要求。

1、按照市值法進行會計核算,且差額計入損益

2、包銷余券的處置期限不得超過6個月

3、不得轉移給自營的持有至到期賬戶或FVOCI賬戶

包銷的債券,99%的情況都是票面利率低于市場估值的,也就說包銷券上市時的凈價是低于100元面值的,以20中石化MTN003為例,其上市首日凈價為98.83元,與100元面值中間差的1.17元,便是包銷券的首日浮虧。

別看銀行是機構投資者,但其實在包銷債券的交易決策上,與A股里的被套的散戶之間并沒有太大差別。

股市里被套的散戶思維是什么?

只要回本,立馬就跑。在債券牛市收益率下行時包銷的債券,是大概率可以回本的,但是沒辦法吃到后續的漲幅。包銷戶管理者不怕賺的少,就怕虧損,所以一旦包銷券的凈價回到100元左右,基本上都會立馬處置。處置完后長舒一口氣,終于解脫不用背虧損了。即使后面債券價格上漲到102,包銷戶管理者也不care了。

持續虧損,臥倒裝死。假如非常不幸,包銷完之后債市收益率沒有下行,而是在震蕩或者上行,二級市場凈價一直回不到100元以上。那包銷戶管理者的思維就是死拿包銷券,即使判斷未來收益率可能上行,也不愿意在當前進行處置。因為萬一過了幾個月收益率開始下行,那越晚處置,虧的就越少甚至可能回本;而收益率真如意料之中的上行,導致6個月包銷期到了處置時候虧的更多,那也完全可以歸咎于是為了符合監管規定而被迫處置,順利甩鍋。

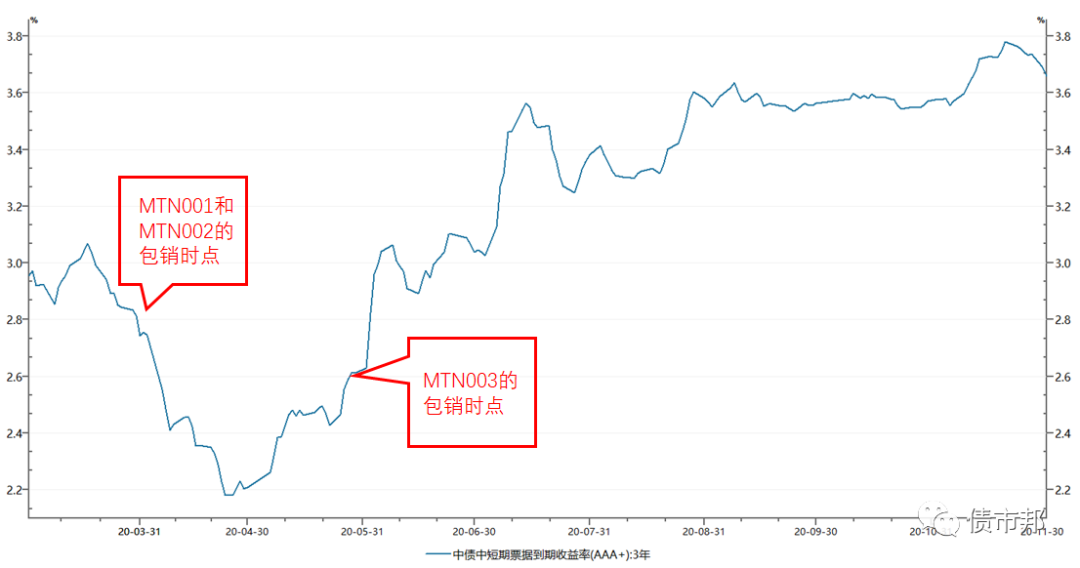

下面來看一個非常生動的例子,中債隱含評級AAA+的優質發行人中石化在今年4月2號和5月29號發行了3支債券,大概率是采取包銷發行的,因為債券發行的票面利率要低于市場估值,且有效投標機構數只有1家。那唯一投標的機構大家不用猜,都知道是主承銷商。

從估值上看,20中石化MTN001和20中石化MTN002在上市之后浮虧0.16%。20中石化MTN003浮虧較多,達到了1.17%,按照100億元的承銷金額,包銷銀行在上市首日就要計提1.17億元的虧損,1.17億元的虧損,要做多少筆承銷業務才能彌補過來啊?

所以MTN003的主承機構應該是押寶于后面利率下行,預期后期可以以一個更好的價格處置包銷券離場,減少虧損。

但是市場一定會如您所愿嗎?

從收益率曲線可以看到,可以看到MTN001和MTN002包銷之后,市場利率經歷了一輪快速的下行,所以主承機構是可以順利解套的。從CFETS的交易數據看,在同一天按照相同價格包銷相同期限的中票,兩支券的主承均在債券凈價回到100之后開始處置工作,但處置細節還是有細微差異。

MTN002的主承在價格回本之后,迅速開始了處置工作。從4月13號處置到4月24號,處置價格平均在101元左右,包銷不僅沒有虧,而且還賺了1%損益價差,按50億元本金計算是5000萬元左右。這個收益可能比承銷費率還要高。

MTN001的主承則是看到了市場利率下行的趨勢,選擇了讓子彈飛一會。最后在4月22號這個最好的時點開始出貨,一直賣到5月11號,把手上的券都處理干凈,處置平均價格大概在101.3元左右,賺了1.3%的損益價差,按50億元本金計算是6500萬元左右。

兩相比較之下,能看出,包銷戶管理做的好不好,對銀行收益影響是很大的。

再來看看MTN003的情況。這就要悲催很多了,這一期中票的包銷時點5月29號,之后市場利率便開始轟轟烈烈的上行,絲毫不給主承跑路的機會。

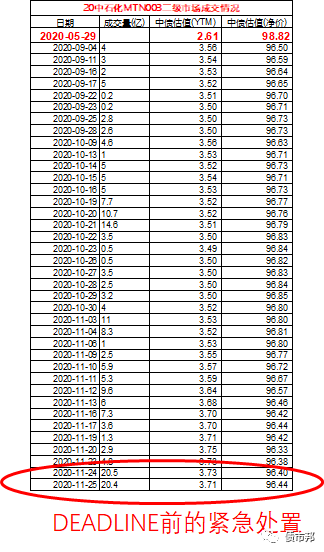

其實在5月底的時點,市場指標給出了明確的利率上行信號。但是主承并沒有選擇早點割肉,減少損失,而是一路硬扛到了9月4號才開始第一筆的處置,而持倉的大頭的處置還是在11月24號和25號兩天完成的。為什么前面處置都是細雨綿綿,這兩天確是如此之猛烈呢?回頭看看MTN03的發行時間就知道了,5月29號,11月25號差不多是接近銀保監會要求的6個月處置極限了,即使虧損,也必須賣了。

可以看到,從交易數據看,MTN003的處置均價不到97元,最后主承參與這期債券包銷的虧損超過3%,按照100億元的發行金額計算,那是3億元左右,這得靠多少業務才能彌補這部分損失啊……回過頭看,其實主承的最佳策略應該是在上市之后盡快開始處置,大概率還能在98元附近完成出貨,減少損失。但就像前面說的,在散戶思維和包銷戶考核機制的影響下,主承選擇了硬抗。

要說MTN003的主就比MTN001和MTN002的主承差嗎?其實并沒有,如果將包銷時點換一下,將MTN001和MTN002的主承放到MTN003的包銷時點,他們所做出的選擇也大概率是一樣的。包銷的規則和包銷戶的考核機制決定了他們的行動模式。

最后再次總結,包銷是一個勝率一般、賠率非常低的業務。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“債市邦”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!

原標題: 一個包銷案例的解析