觀點

觀點

更多干貨,請關注資產界研究中心

作者:觀點新媒體

來源:觀點(ID:guandianweixin)

在流動性危機上演后,當代置業也曾積極自救。

不過,在斷臂求生無果、債務展期失敗后,外界紛紛猜測,當代置業也要像花樣年一樣“躺平”了。輿論聲音不斷,但這家房企似乎沒有澄清的打算。

2月25日一則公告,當代置業給市場留下的謎題,終于有了答案。

公告透露,于過去數月,當代置業一直與其多名利益相關者連同其各自的顧問進行建設性對話,以重組其境外債務。

本次重組將以現金贖回、發行新票據的方式進行,于公告日期,現有票據未償還本金總額約37.4%的持有人(作為主事人持有經濟或實益權益)已正式簽署重組支持協議,并受其條款約束。

根據開曼群島法例,上述境外債券重組需相關類別債權人投票通過,并獲所需大多數票批準,也就意味著,想要實施債務重組,還需征得更多人的同意,當代置業的償債路依舊漫漫。

債務重組

一家房企爆雷,波及面遠比企業自身大得多,其中的利益相關者,或許是高管,或許是員工,或許是數以萬計的債券投資人。

近期,當代置業計劃進行境外債券的重組,并就此征求債券持有人的同意。

觀點新媒體了解,目前當代置業存續的美元債共計五筆,未償還金額達到13.42億美元。

其中包括兩筆已經構成實質性違約的票據,分別是“2021年10月25日到期、2.5億美元票息12.85%的優先票據”以及“2022年2月26日到期、2億美元、票息11.8%的優先票據”,另外有三筆票據分別于2022年11月、2023年4月以及2024年3月到期。

該公司認為,重組事項完成后將為當代置業集團提供穩定的境外資本結構,使集團能更好地管理其業務并為其所有利益相關者帶來長期價值。

數據來源:企業公告、觀點指數整理

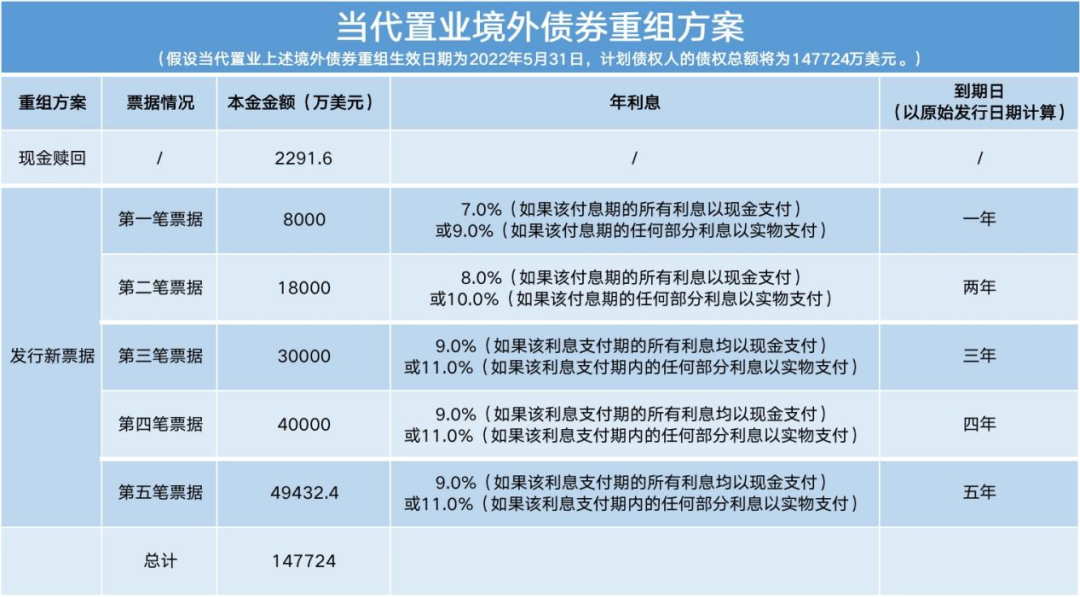

從債務重組方案來看,當代置業計劃以“現金贖回+發行新票據”的方式進行。

一方面,當代置業計劃拿出2291.6萬美元現金贖回一部分票據,具體資金將在債權人之間按照比例分配。

暫且不看重組生效日期所需支付利息,僅以13.42億美元的本金粗略計算,上述現金贖回份額相當于現有票據未償還本金額約1.7%。

另一方面,當代置業計劃發行五筆新票據,通過以新還舊的方式,償還上述債券。

公告透露,五筆票據的總本金額等于現有票據未償還本金額的98.3%(加上現金贖回部分,為100%),加上到重組生效日期所需支付的利息。

假設當代置業上述境外債券重組生效日期為2022年5月31日,計劃債權人的債權總額將為14.77億美元(即13.42億美元的本金額+1.35億美元的利息),五筆新票據的本金總額則約為14.54億美元。

具體來看,五筆票據本金總額分別為0.8億美元、1.8億美元、3億美元、4億美元以及4.94億美元,票據到期日分別自原始發行日期起一年、兩年、三年、四年及五年,利息則從7.0%到11.0%,具體看償還方式。

公告明確,對于新票據的未償本金金額,每半年支付一次利息,不過當代置業可以選擇以現金或者實物支付。

其中,原始發行日期后的第一年,當代置業可以選擇以現金或實物支付利息;

第二年,以現金支付的利息,金額至少相當于新票據每期(如適用)未償還本金金額的2.0%;剩余部分利息可由發行人選擇以現金或實物支付;

第三年開始,當代置業必須以現金支付利息。

數據來源:企業公告、觀點指數整理

事實上,對當代置業而言,若境外債券重組獲得通過,該公司的境外債將實現展期一年到五年不等,能夠極大緩解企業的流動性問題。

對于債權人來說,債券重組或許稍顯無奈,但也是迫不得已之舉。

據了解,房企過去發行的境外債,大多因為限制條件少、流程較為迅速,因為境外著一度成為房企補充現金流的重要方式。

但這類美元債大多沒有實物抵押擔保,不過因年化收益較高,有的達到10%、13%,當代置業此前發行的美元債券利率甚至達到15.5%,而美國一些垃圾債的利息也只有9%,因此,不少投資者甘愿冒風險買。

如今,暴雷問題傳來,境外債權人手頭僅有的只是一紙合約或者一些擔保措施,通過債務重組,債權人或許能夠拾回一定的現金甚至是可變現的實物。

不過,本次公告提及,目前,有票據未償還本金總額約37.4%的持有人(作為主事人持有經濟或實益權益)已正式簽署重組支持協議,并受其條款約束。

37.4%的比例依舊是少數,根據開曼群島法例,上述境外債券重組需相關類別債權人投票通過,并獲所需大多數票批準。

也就是說,當代置業的償債路途,依舊任重道遠。

償債長路

當代置業于2000年成立于北京,主打綠色地產與科技地產品牌,是國內最早從事綠色科技地產的地產。

過去幾年,當代置業的海外債規模迅速擴大,海外債似乎成為其融資的一大新“源頭活水。最為人熟知的,或許是2019年,彼時當代置業發行的一筆票面利率高達15.5%的美元綠色優先票據,創造了房企高息發債之最。除此以外,該公司也多次發行利率超10%的票據。

數據顯示,截至2021年中期,當代置業以人民幣計值的借貸為178.13億元;以美元計值的借貸為11.12億元;以港元計值的借貸為3.58億元。

從“三道紅線”看,當代置業剔除預收款后的資產負債率為83%,凈負債率93%,現金短債比為1.46,仍有一項指標超閾值,保持“黃檔”。

由于長期發行高息債券,當代置業的利潤一直被高息債侵蝕,與此同時,2021年行業調控始終沒有放松跡象,在房企銷售難、融資難情況下,地產行業寒意盡顯,當代置業亦難逃此劫。

2021年全年,當代置業實現合約銷售額約360.5億元,同比下降約14.6%;2022年首月,其銷售額僅有6.915億元。

在行業調控不放松的大環境下,當代置業似乎難以平衡盈利與負債,流動性危機漸顯。

2021年10月,當代置業出現“股債雙殺”現象,所發行5筆美元債均下跌,其中3筆跌幅超過30%。

與此同時,10月11日,當代置業對外宣布尋求美元債展期:于2021年10月25日到期的2.5億美元優先票據,贖回35%后,剩余部分到期日延長三個月,以改善流動性和現金管理,并避免任何潛在的償付違約。

最后,債務展期方案以失敗告終,當代置業的2.5億美元票據實質性違約。

不過,這家房企也曾積極自救。

據了解,在美元債展期公告發布同日,該公司另一份公告提到,當代置業控股股東和總裁將提供8億元人民幣的股東貸款,張雷表示將視乎集團財務狀況適時考慮予以持續支持。

隨后11月,該公司宣布以7億元的代價出售旗下物業公司股權予融創,不過這一交易于2022年1月3日宣告失敗。

接連受挫,讓當代置業的償債過程充滿了話題性與戲劇性,當外界以為當代置業即將“躺平”之時,2022年2月25日,其再度發布公告,宣布境外債重組的消息。

目前37.4%的同意率對當代置業而言,無疑是一個好的開頭,不過,征得大多數票需要多長時間,沒有人知道。

回看過往的房企境外債務重組案例,佳兆業自2014年底危機爆發,到2016年7月完成美元債券重組,歷時一年半時間;而華夏幸福自2021年初承認債務“暴雷”,9月30日發布債務重組計劃,并且在兩個月光速完成債務重組金融債委會表決通過……

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“觀點”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!