小債看市

小債看市

更多干貨,請關注資產界研究中心

作者| 小債看市

來源| 小債看市(ID:little-bond)

面對40億債券回售,融創無力支付。

3月23日上午,從債權人處獲悉,融創房地產集團有限公司(以下簡稱“融創集團”)對發行的“20融創01”公司債券提出了初步展期方案。

具體來看,“20融創01”將展期24個月,每季度償還本金,融創計劃將鄭州一個價值30億元的項目抵押給債券持有人,且孫宏斌將為這筆債券提供無限連帶責任擔保。

2022年7月1日先償還本金5%,10月1日償還本金10%;2023年1月償還本金10%,4月償還10%,7月償還15%,10月償還15%;2024年1月份償還15%,4月份償還20%

據公開資料,“20融創01”發行于2020年4月1日,當前余額40億元,票面利率4.78%,期限為4年期,今年4月1日面臨回售。

《小債看市》注意到,此前“20融創01”絕大多數持有人選擇行使回售選擇權,融創集團面臨較大集中兌付壓力。

據悉,目前大部分債權人表示不接受上述展期方案,已經開始擠兌,不過這也只是初步方案,并非最終確定方案。

受以上消息影響,“20融創01”交易出現異常波動,盤中二次臨停,截至3月23日收盤報36.83元,跌幅41.54%。

《小債看市》統計,目前融創集團存續債券9只,存續規模167.49億元,其中一年內到期規模有18.75億元,還有兩只合計33.94億債券在今年面臨回售。

存續債券到期分布

除此之外,融創還有數十億債券將在今年年底前到期或回售,發債主體為上海驤遠投資和融創新南房地產。

今年以來,國際三大評級機構惠譽、標普和穆迪先后將融創中國(01918.HK)的企業家族評級和相關債項評級下調,評級展望“負面”,其信用資質持續惡化,再融資風險增加。

《小債看市》統計,目前融創中國存續美元債12只,存續規模77.04億美元,其中有兩只合計12億美元債分別將于今年6月和8月到期。

3月21日晚,融創中國公告稱,由于審計程序無法按期完成,預期無法于2022年3月31日前刊發2021年經審核年度業績。

此外,融創中國預期2021年度公司擁有人應占溢利較去年下降約85%,核心凈利潤下降約50%。

在宣布延遲刊發2021年報后,融創中國的融資渠道將進一步承壓。

盡管在2021年11月和2022年1月,融創中國通過股權配售分別募集了91億和38億元,同時處置資產以改善短期流動性,但其現金短債比約為1.1倍,不足以緩沖商業環境的動蕩。

據官網介紹,融創中國成立于2003年,以地產核心為主業,圍繞“地產+”全面布局,下設地產、服務、文旅、文化、會議會展、醫療康養等六大戰略板塊。

融創中國是融創集團的控股股東,融創集團是其在境內最主要的投融資主體。

融創中國官網

從股權結構看,孫宏斌通過海外信托層層持股,控制融創中國43.69%的股權,為公司實際控制人。

2021年,融創中國累計實現合同銷售金額5973.6億元,雖同比增長4%,但仍未完成6400億的年度目標。

其實,自去年下半年以來,融創中國合同銷售額下滑明顯,銷售降速疊加預售資金監管,其銷售回款和流動性承壓。

據克而瑞數據,2021年融創中國以5677.2億操盤金額和3972.5萬平方米操盤面積,位居行業老三地位,由于恒大爆發債務危機,其排名提升一位。

克而瑞房企排行榜

2022年前兩個月,融創中國實現合約銷售502.8億元,同比下降26.5%。

在業績方面,2021年上半年融創中國實現營收958.2億元,同比增長23.9%;實現歸母凈利潤119.89億元,同比增長9.4%,業績增速下滑明顯。

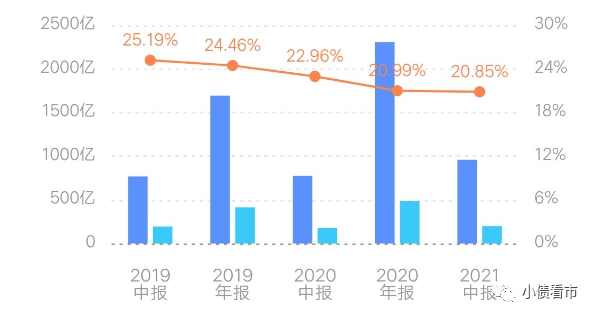

同時,和大多數房企一樣,融創中國的銷售毛利率也持續下滑。

2021年上半年,融創中國的銷售毛利率為20.85%,自2019年以來該指標就持續下滑,主要與其2017年土地溢價有關。

銷售毛利率

截至2021年6月末,融創中國總資產為12054.53億元,總負債9971.22億元,凈資產2083.31億元,資產負債率82.72%。

從房企融資新規“三道紅線”來看,融創中國剔除預收款項的資產負債率為76%,凈負債率86.6%,現金短債比為1.11,踩中一道紅線仍歸屬“黃檔”。

不過,摩根大通認為融創中國實際凈負債率為138%,遠高于目前財務報告顯示的數據。

《小債看市》分析債務結構發現,融創中國主要以流動負債為主,占總負債的76%。

截至同報告期,融創中國流動負債有7549.61億元,其中一年內到期的短期債務有909.62億元。

相較于短債規模,融創中國的流動性尚可,其賬上現金及現金等價物有1010.99億元,雖可以覆蓋短債,但大部分現金位于在項目層面,無法隨時用于償還母公司的債務。

另外,值得注意的是2020年融創中國的短期借款規模大降,但應付款項及應付票據卻飆升,總流動負債不降反升。

在負債方面,融創中國還有2421.61億元非流動負債,主要為長期借款,其長期有息負債合計2125.68億元。

整體來看,融創中國的剛性債務超3000億元,主要以長期有息負債為主,帶息債務比為30%。

其中,融創中國有息負債中約25%來自非銀金融機構,這部分債務不太容易展期。

此外,融創中國還有相當數額的商業票據需要在2022年第一季度兌付,這進一步拖累了其流動性。

有息負債高企,過去三年融創中國的利息支出分別為146億元、260億元和152億元,對公司利潤形成嚴重侵蝕。

值得注意的是,融創中國少數股東權益大幅增長,但少數股東權益和損益的占比相差較大,存在一定“明股實債”嫌疑,部分表內債務被挪至表外。

在融資渠道方面,雖然身為上市公司,但融創中國的渠道并不算多元,其主要通過借貸、股權、債權以及信托方式融資。

近兩年,房企融資環境明顯收緊,融創中國2020年籌資性現金流凈額驚現353.78億凈流出,在外部融資方面其已入不敷出。

籌資性現金流凈額

2021年下半年,融創中國開始陸續出售部分住宅和文旅項目,但其資產處置計劃仍需時間、存在執行風險,且相對于2022年的債務到期規模而言數額較小。

甚至在流動性危機蔓延下,孫宏斌自掏4.5億美元,以無息借款形式注入融創集團,可對融創的體量而言,這不過是杯水車薪。

總得來看,融創中國銷售疲軟、盈利能力持續下滑;債務負擔較重,存在一定“明股實債”嫌疑,部分表內債務被挪至表外;融資環境惡化,流動資金緊張。

在2021年中期業績交流會上,孫宏斌曾放下豪言壯語:“除了我們以外,都有可能爆雷”。

一語成讖,如今融創也走到了債務展期的地步。

但在2021年上半年,融創還在大舉收購土地,并引起了央行和國土資源部的關注,國內監管機構啟動了對其土地購買的排查。

2021年下半年,恒大等頭部房企先后爆發債務風險,房地產行業積聚多年的杠桿風險開始暴露,融創背后的風險也在暗流涌動。

2021年9月,融創紹興公司發出一封求助信,揭開融創資金鏈緊張的一角。

信中稱,因限購限售、房貸額度收緊等調控政策,融創中國在浙江紹興的項目銷售慘淡,網簽進度和按揭回款受限,公司懇請紹興市政府給予政策上的專項支持。

值得注意的是,信中不僅透露融創紹興公司面臨巨大壓力,融創集團的流動性也碰到了很大的障礙和困難,難以持續撥款支持地方項目。

銷售疲軟、面對資金監管,融創的資金鏈問題愈演愈烈,隨后國際評級機構開始將其評級展望下調,公司面臨境外融資環境進一步緊張。

在此期間,融創盡管一直在積極處置資產、貝殼股票等方式自救,但債務到期的速度終究還是快人一步,尤其是回售發生擠兌,融創發生債務展期不可避免。(作者微信:littlebond1)

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“小債看市”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!