YY評級

YY評級

更多干貨,請關注資產界研究中心

作者:rating狗

隨著城投債降增量、壓存量、降規模的趨勢,平臺最終勢必走向轉型和消亡,因此未來逐步市場化轉型的城投數量將越來越多,我們怎么定義城投平臺、衡量主體城投屬性將變得愈加重要。

當然是否是城投從來就不是0和1的關系,更多是一個連續非離散的過程,我們從城投主體的資產構成出發,將公益屬性資產占比定義為城投成色,以此作為量化城投屬性的工具。城投成色并不是完美的指標,最大的局限性來源于城投的財報附注并不是100%全面披露。雖然不能完全消除誤差,但是至少從我們選擇的觀察維度在主體間做了對比衡量,供大家參考。

本文主要具體介紹了城投成色的計算方式并對打分結果做了一定的描述性統計,得到一些區域觀察的結果:

01 大多數YY口徑城投平臺成色水平均在50%以上;

02 經濟發展較好的省份城投成色平均水平不高;

1.1 基本定義與公式:公益性資產占比

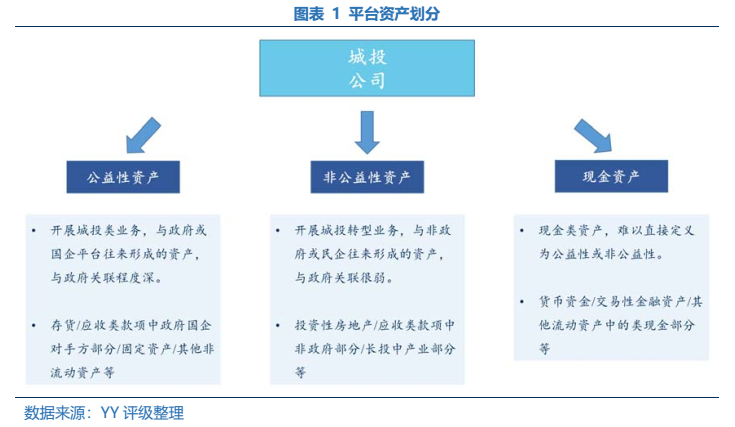

YY的城投成色指標定義為平臺的公益性資產占比(合并報表)。首先,將平臺資產劃分為三類:公益性資產、非公益性資產和現金類資產,如下圖。

考慮到現金類資產難以簡單定義其公益性,在計算城投成色時,也將現金類資產從分母中剔除。也即YY城投成色=平臺公益性資產÷(平臺總資產-現金類資產)。

1.2 具體科目說明

1.3 更新頻率與局限性

由于資產公益性判定需要對報表附注進行詳細拆解,而城投年報的附注最為豐富細致,YY城投成色統一基于年度報告數據,類似YY-Ratio,是每年更新的定量指標。

誠然,城投成色并不是完美的指標。最大的局限性來源于城投的財報附注并不是100%全面披露。部分資產科目僅披露部分明細,如其他應收款/應收賬款通常僅能看到前五大對手方余額,甚至連前五大都不作披露;部分資產科目難以切分公益性與非公益性,如部分城投會將待整理土地計入投資性房地產;如部分平臺同時從事保障房和商品房開發,但存貨中的開發成本未加區別。故而,并非每個科目全部金額都能完整地判定公益與否,沒有附注的空白部分需要假設。

囿于底層數據源的局限性,主體城投成色的計算偏差難以避免。YY通過預設盡可能細化和統一的判定規則,盡量達成一致的高估/低估,以減小誤差分化,增強城投成色指標的橫向與縱向可比性。

根據如上城投成色計算方式,本文對YY城投主體進行了打分。根據打分結果,本部分首先對整體情況做了觀察,進一步按照省份和地市兩個維度以城投成色打分視角對區域情況做了部分描述性統計。

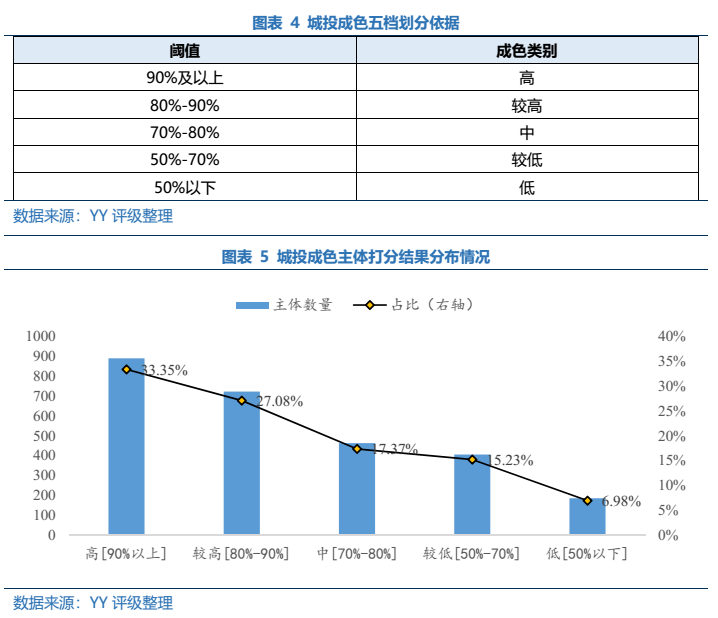

本次城投成色打分以2020年年報數據明細為計算依據,通過篩選有2020年年報附注、有存續債主體,得到樣本共計2,666個,城投成色打分均值為79.4%,中位數84%。

按照城投成色打分結果,本文將主體劃分為五個檔位,大多數主體(60%以上)的城投成色打分均在“較高”水平之上,成色打分結果在50%以下主體占比6.98%。

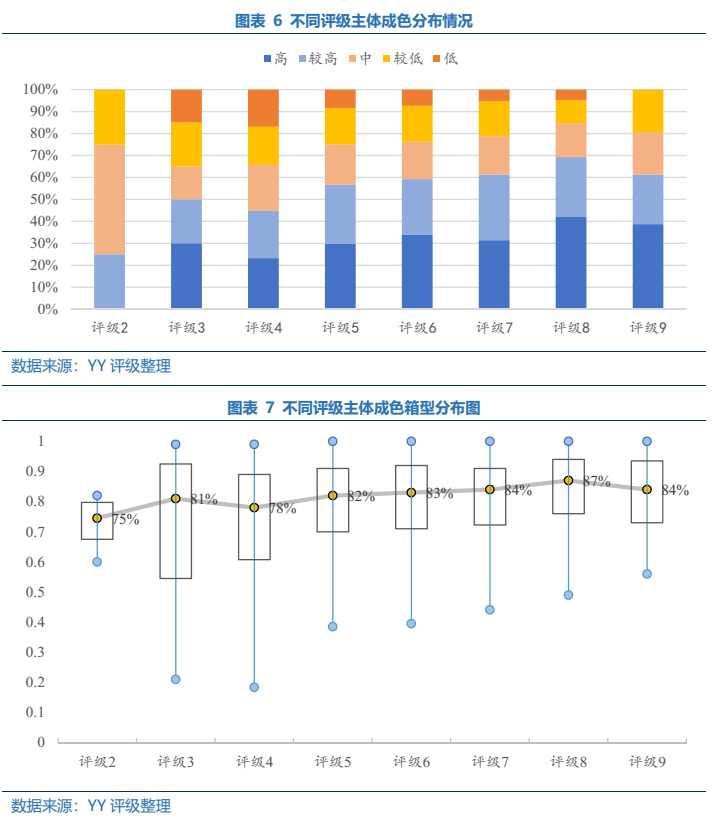

具體來看,不同YY評級下主體的成色分布情況如下圖所示,通過觀察發現評級越高的主體,城投成色得分均值反而更低,主要由于高評級主體往往所屬層級更高,部分主體的市場化轉型的需求往往更大,并且市場化轉型的資源也往往更充裕,因此資產構成情況更為復雜,體現在高評級主體內部城投成色方差也更大。

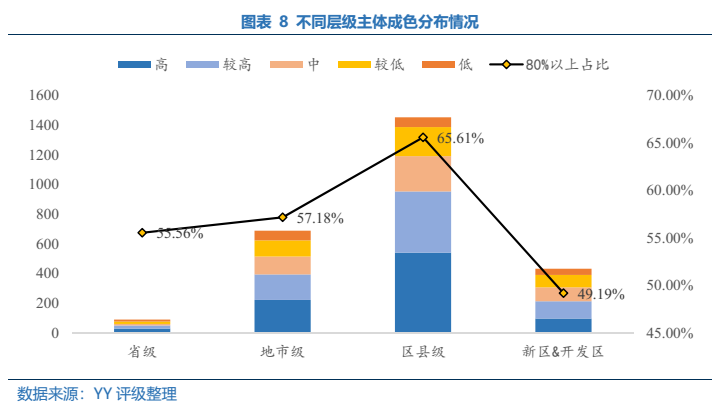

分行政層級的打分結果也可以驗證如上觀點,以城投成色在80%以上占比衡量,省級平臺和地市級平臺均略低于整體水平。

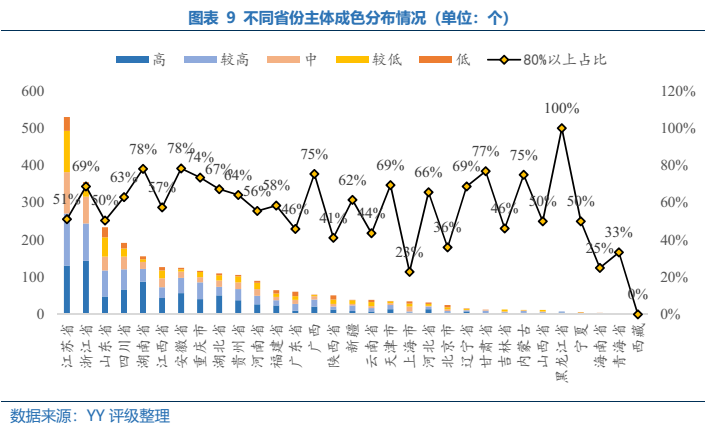

分省份觀察,各省份都有規模不小的低城投成色主體。依然以城投成色在80%以上占比衡量,除黑龍江省外,其余各省基本都有至少超過20%的主體城投成色在中等以下。

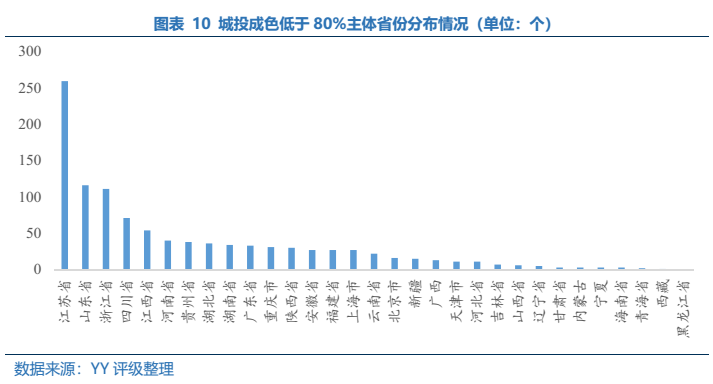

具體來看城投成色低于80%的主體省份分布,主要集中在江蘇省、山東省、浙江省、四川省和江西省,五個省份城投成色低于80%的主體占比占所有省份的比重達到58%。拋開這些省份平臺數量基數大的因素,低成色主體占比本身也不小。

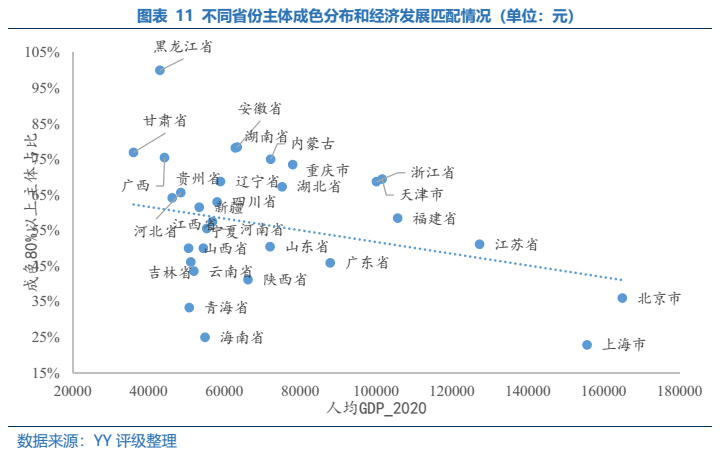

如果用人均GDP作為衡量區域經濟發展水平的指標,如下圖所示,可以觀察到,經濟發展較好的區域例如北京、上海、江蘇、廣東等平臺城投成色平均水平不高,主要可能有如下幾點原因:01 區域經濟發展水平高,配套基礎設施建設需求減弱,平臺市場化轉型需求高導致城投成色水平較低;02 區域經濟發展水平高,相應優質國有產業資產較多,為了促進城投融資,部分產業被劃入城投平臺,降低了城投成色水平。

以上兩點原因共同促成了經濟發展水平高區域城投成色低的情況,對于這兩點原因,發達區域的平臺市場化轉型受益于區域經濟發展水平高,往往有一定空間;而優質產業資產的拓充無疑對平臺形成了更好的背書,對這類主體更多把握城投業務實質即可。

繼續觀察部分經濟發展水平不高而城投成色也較低的區域包括海南、青海、云南等,對于這些區域成色低的主體需要謹慎把握。

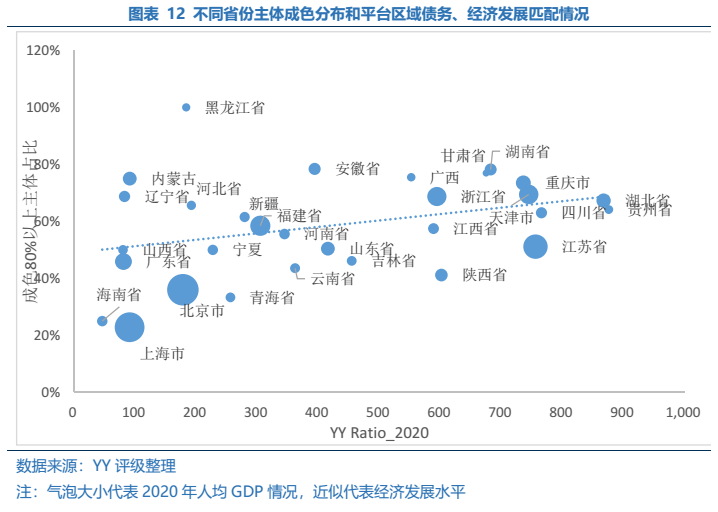

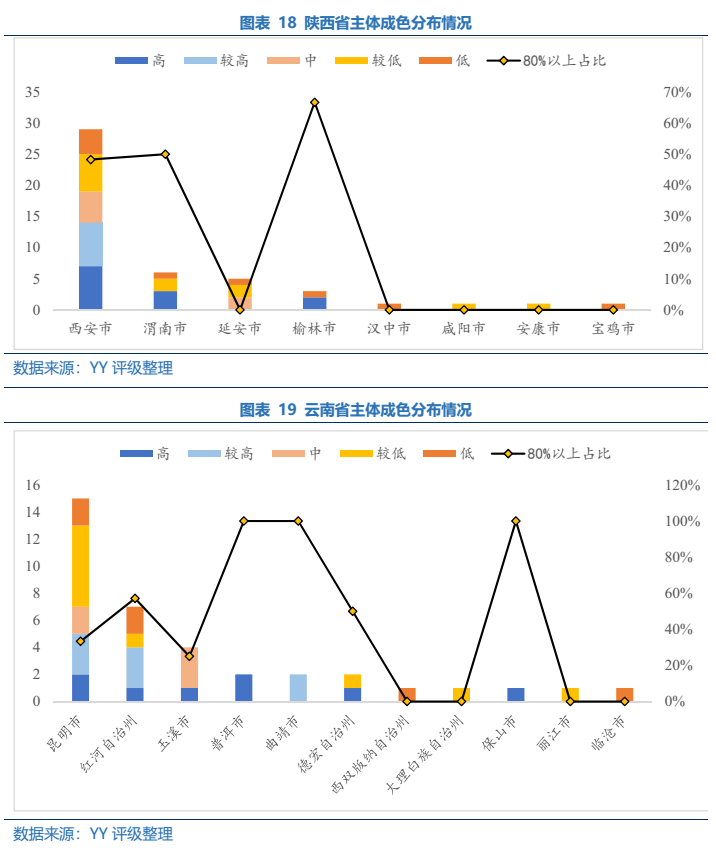

進一步把平臺債務壓力因素考慮進來,用YY Ratio考量區域平臺債務壓力情況,綜合區域經濟發展,這里依然以人均GDP作為衡量區域經濟發展水平的指標。對于平臺債務壓力大而相應經濟發展水平有限,同時城投成色平均水平較低的區域包括陜西省、吉林省、貴州省,我們在分析這些區域的具體平臺時要著重觀察其市場化部分資產的具體情況。

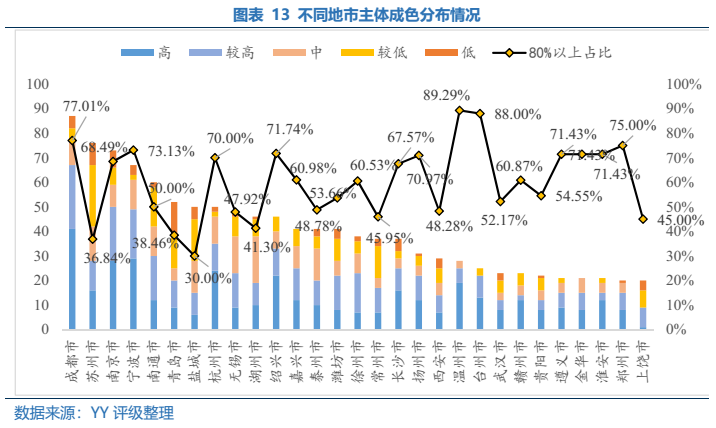

分地市觀察,地級市之間的城投成色平均水平差異較大,下圖首先展示的是本次城投成色測算平臺數量超過20個的地級市平臺情況,可以觀察到以江蘇省的蘇州、鹽城,山東省的青島為代表的區域主體城投成色平均水平較低,成色中等以上的平臺數量占比不到40%。

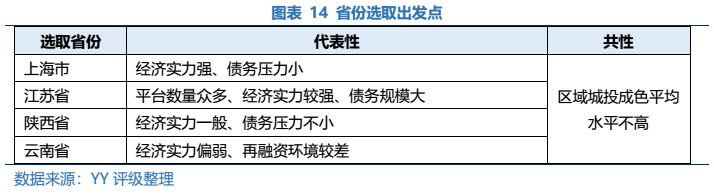

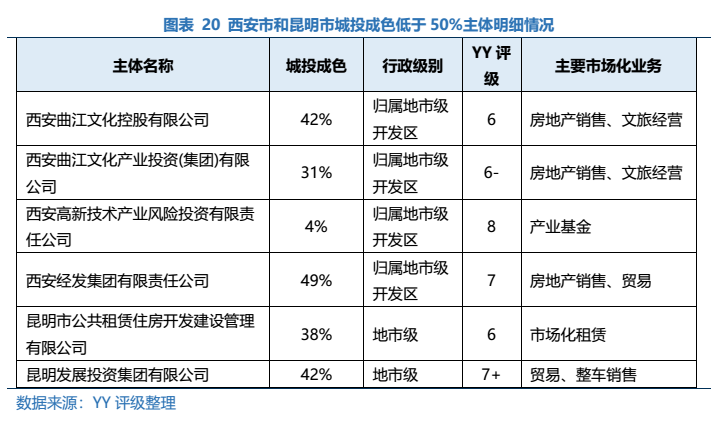

接下來,結合上部分的省份觀察本文進一步篩選城投成色低于平均水平的省份,綜合選取了上海市、江蘇省、陜西省以及云南省,選取這四個省份的理由如下表。

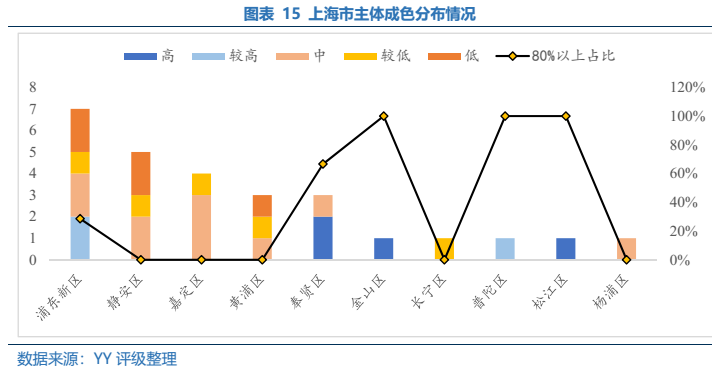

上海市歸類為城投平臺的主體不多,部分市場化程度更高的主體目前行業分類上已經劃歸為產業,城投成色高的主體主要集中在五大新城包括奉賢、松江,還有偏離主城的金山區,從結果上看較為符合我們之前的觀察,以上海為代表的區域,經濟實力強,配套基礎設施建設需求弱,平臺市場化轉型需求高導致城投成色水平較低。

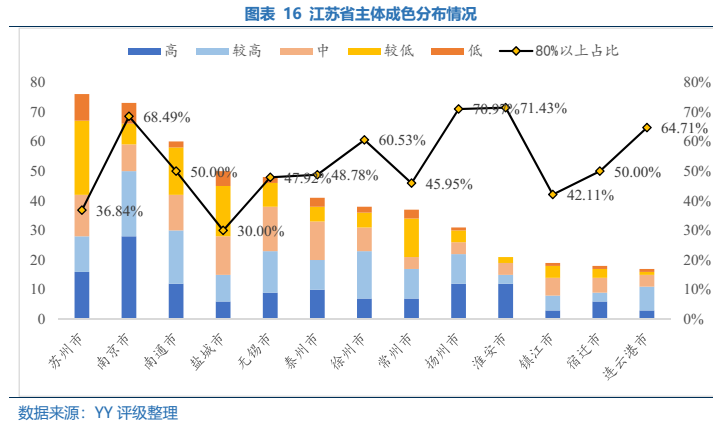

結合區域債務和經濟發展情況,不論是在經濟體量更大的蘇州和南京還是體量小一些債務壓力更大的蘇北,平臺成色情況均有所分化。具體來看蘇北區域,淮安市平臺整體成色較高,成色中等以上的平臺數量占比達到71.43%,而鹽城市平臺整體成色較低,成色中等以上的平臺數量占比僅為30%。

具體來看,西安市和昆明市城投成色低于50%的包括如下表所示6個主體,從主要市場化業務上來看,大多經營當地的房地產銷售和房屋租賃業務。

本部分主要根據城投成色打分結果對整體情況做了觀察,進一步按照省份和地市兩個維度以城投成色打分視角對區域情況做了部分描述性統計。主要得出了如下幾點的觀察結論:

01 大多數YY口徑城投平臺成色水平均在50%以上:大多數主體(60%以上)的城投成色打分均在“較高”水平之上,成色打分結果在50%以下主體占比6.98%;

02 經濟發展較好的省份城投成色平均水平不高:經濟發展較好的區域例如北京、上海、江蘇、廣東等平臺城投成色平均水平不高,主要可能有如下兩點原因:*區域經濟發展水平高,配套基礎設施建設需求減弱,平臺市場化轉型需求高導致城投成色水平較低;*區域經濟發展水平高,相應優質國有產業資產較多,為了促進城投融資,部分產業被劃入城投平臺,降低了城投成色水平;

03 謹慎對待經濟發展弱債務壓力大區域的低成色主體:地級市之間的城投成色平均水平差異較大,部分經濟實力一般、債務壓力不小地市的平臺主體成色也不高,這部分主體市場化轉型的支撐目前還較薄弱,需要關注非公益屬性資產具體情況。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“YY評級”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!