YY評級

YY評級

更多干貨,請關注資產界研究中心

作者:rating狗

來源:YY評級

摘要

2021年4月23日,中國證監會和滬深交易所已正式受理首批四單基礎設施公募REITs項目申報,我國公募REITs已然箭在弦上。“蛋糕大卻不好啃”,也是REITs面臨的問題,除了稅收方面亟待突破,另外在REITs底層資產的范圍、控制權轉讓,如何估值與定價等方面也是值得期待。

但是目前來看,這個領域作為一種大類資產的延展,目前依舊是藍海,只是還有諸多禁忌,像百慕大一樣不可觸碰,但是不改變其是一片深海的本質。

一、我國REITs的嘗試

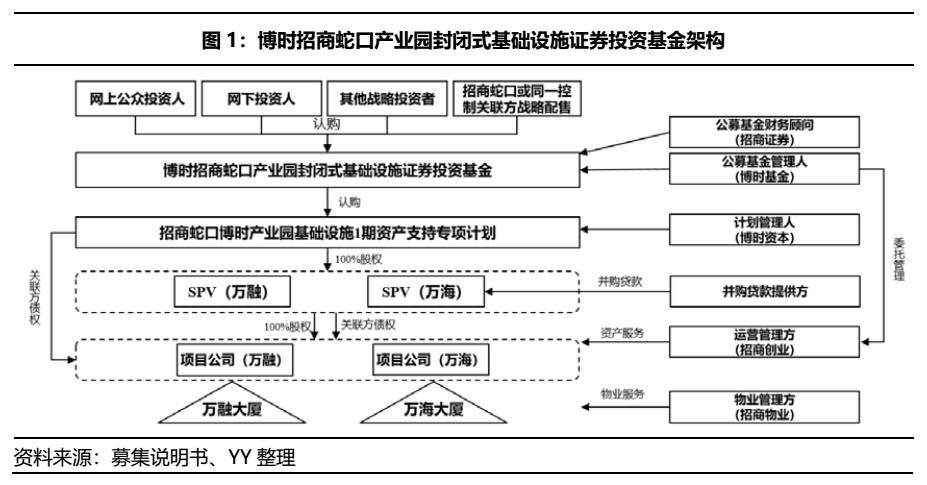

1.1 REITs架構

目前,我國公募基礎設施REITs采用公募基金+資產支持證券的架構。以博時招商蛇口產業園封閉式基礎設施證券投資基金架構(已受理)為例,從下往上看,需要先有項目公司(即裝存底層資產),然后向上由特殊目的公司(SPV)去持有項目公司的權益,并且以該收益權為底層資產來發行資產支持證券,之后頂部由公募基金去持有這些ABS。最后一層結構是,投資人通過購買公募基金的份額來享有底層資產的收益權,以此完成資產收益從項目公司向投資人的層層傳導。

1.2 具體要求

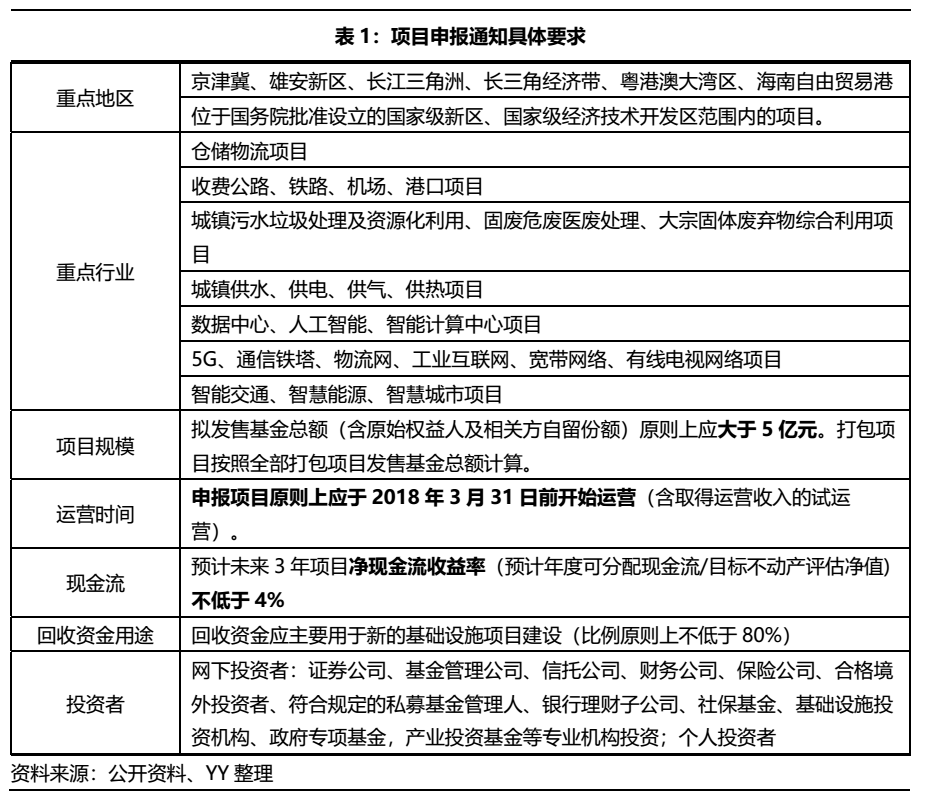

2020年8月3號發布的《關于試點項目申報通知》(下稱“通知”)明確,優先支持基礎設施補短板行業,鼓勵(鼓勵是三大方面)信息網絡等新型基礎設施,以及國家戰略性新興產業集群、高科技產業園區、特色產業園區等開展試點,并在項目規模、運營時間、現金流、回收資金用途等方面做出了具體的規定,見下表。

二、我國REITs發展的突破點

2021年4月23日,中國證監會和滬深交易所已正式受理首批四單基礎設施公募REITs項目申報(招商蛇口產業園REIT、重慶渝遂高速公路REIT、滬杭甬高速REIT和首鋼生物質REIT),我國公募REITs已然箭在弦上。但公募REITs作為一個試點品種,相比于其他成熟市場的發展,在稅收、估值、底層資產等方面仍有許多點待突破。

2.1 底層資產范圍

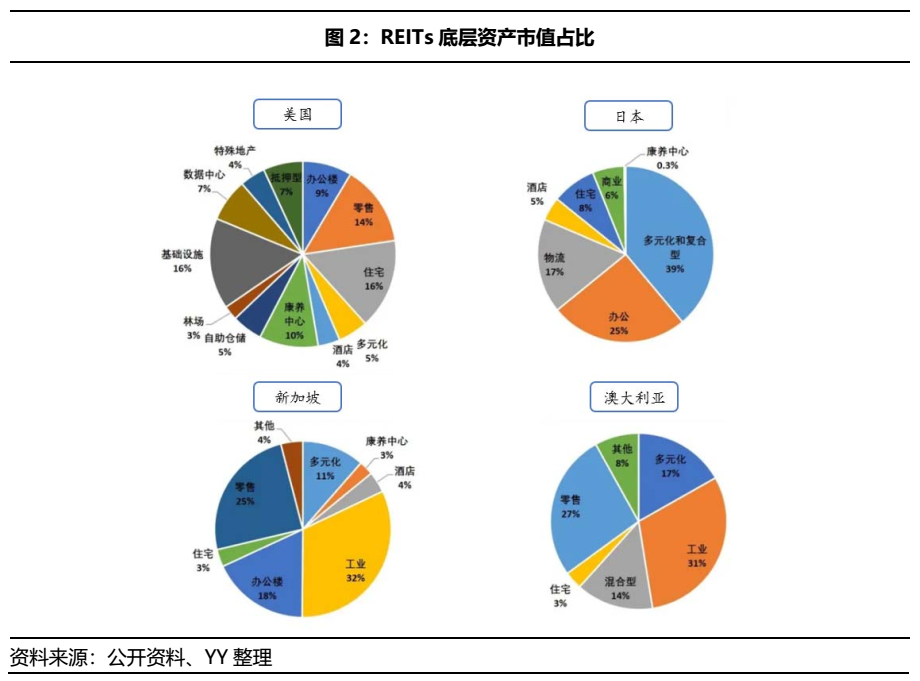

境外成熟的REITs市場,大多始于商業地產,且成為各國REITs的主流業態。從下圖可以看出,美國、日本、新加坡和澳大利亞等國家中,住宅、零售、辦公、酒店等商業地產REITs的市值占比幾近半數。

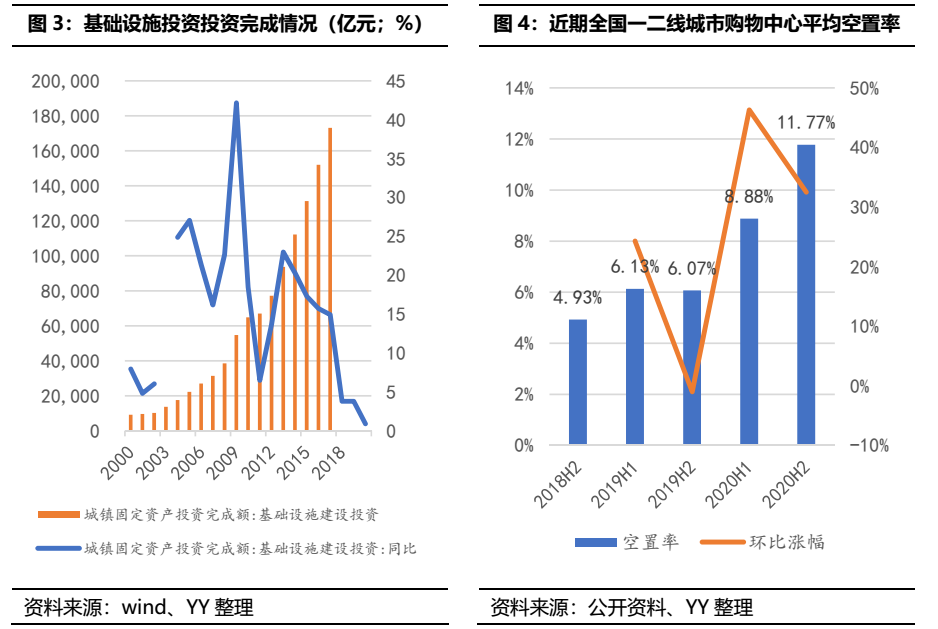

而我國公募REITs選擇從基礎設施領域破冰,主要還是從本土情況考慮,首先作為基建狂魔,我國存量基礎設施資產超過100萬億元,但近年來增速漸緩,基礎設施REITs的推廣有助于其盤活存量資產。

我國商業地產存量也已超過了50萬億,且存在資產增值空間,不受運營期限制,使其更符合REITs的權益屬性。但目前供過于求、空置率較高等問題不可忽視,特別是購物中心板塊,過高的空置率無法保證穩定的現金流量。

那監管是否有意圖進行新的底層資產嘗試?

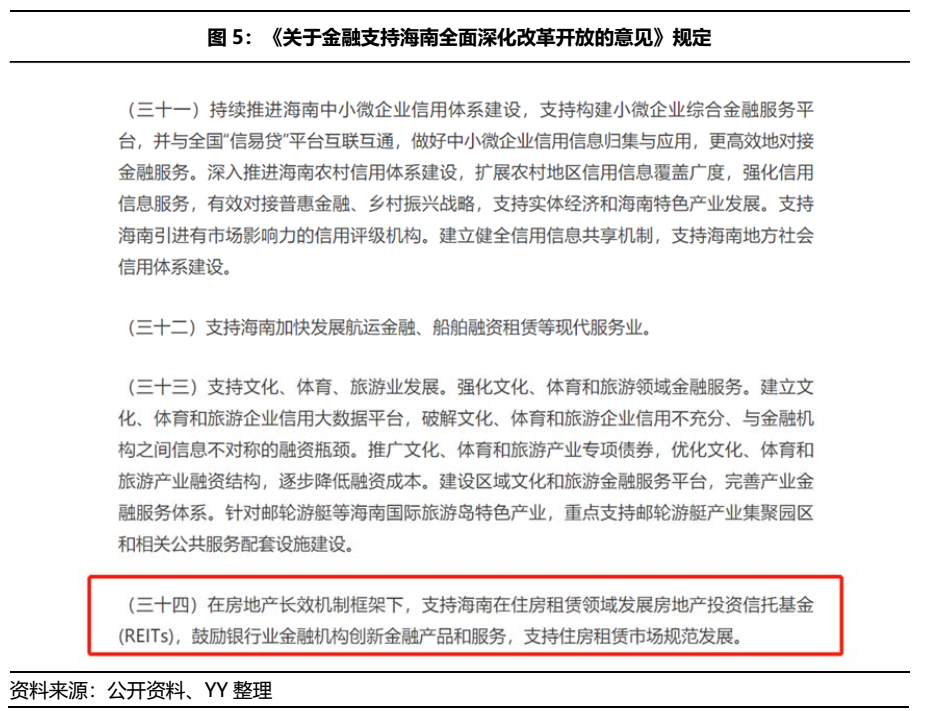

2021年3月20日,在央行等四部門發布的《關于金融支持海南全面深化改革開放的意見》中提到:在房地產長效機制框架下,支持海南在住房租賃領域發展REITs。以此推斷,海南很有可能成為我國商業地產REITs的試驗田。

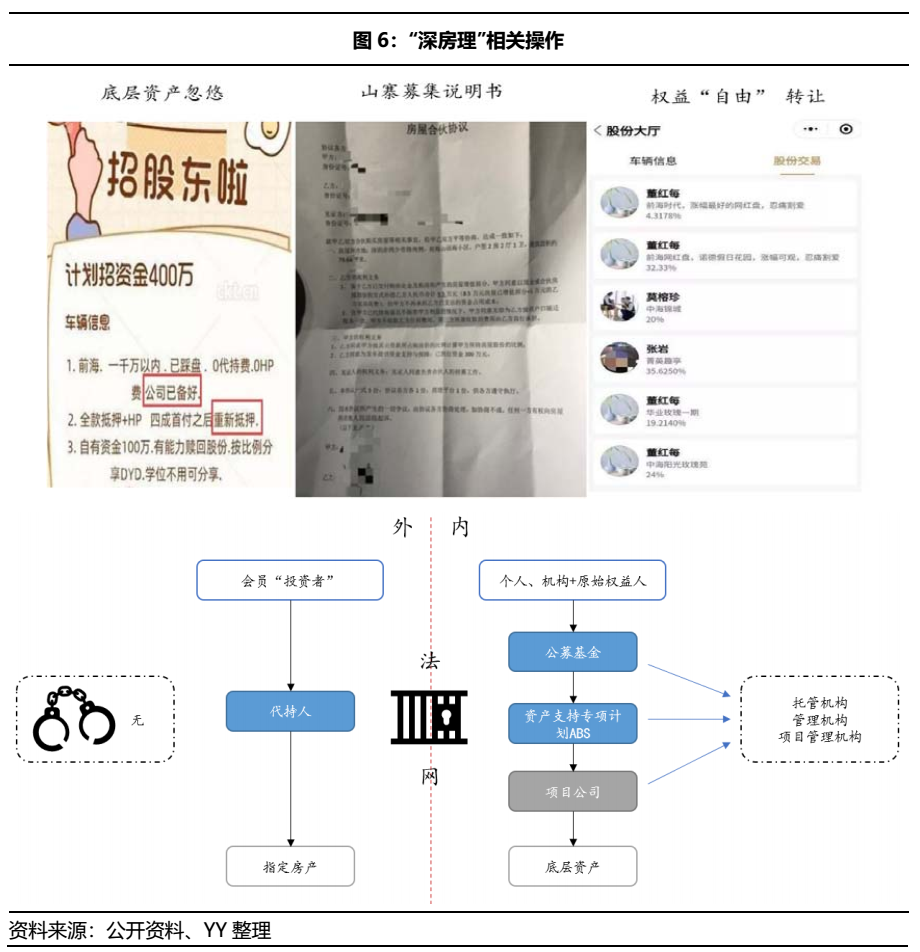

另外著眼于市場的需求端,前陣子的“深房理”事件也讓大家大開眼界,在這里面,一套房產的所有權可以通過代持模式,按照股權比例分割給多個出資人,然后再通過類似于證券市場股權交易的模式參與房產投(炒)資(作)中,被市場戲謔為“深房理版REITs”。“深房理”事件已觸及了多道法律底線,投機炒房動機是不可取的,但陽光下陰暗面的出現,是否也透露出市場對于不動產資產盤活的需求?基礎設施板塊只是一個試點,未來公募REITs的底層資產值得期待。

因為誰也繞不開這個問題:如果完全避開房地產領域,Reits只能是閹割版的產物;但是房住不炒的紅線高壓下,如何權衡和抉擇,考驗監管的智慧。

2.2 底層資產的控制權問題

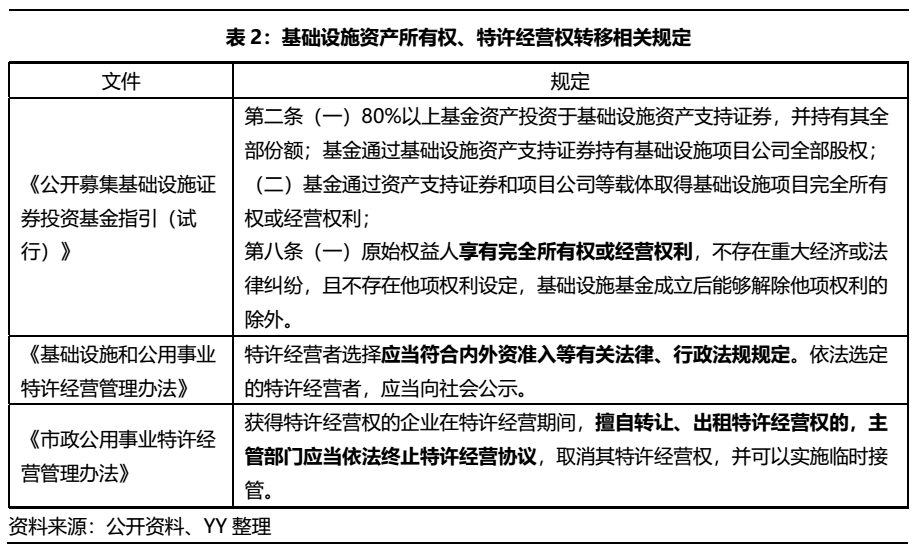

按照《公開募集基礎設施證券投資基金指引(試行)》(下稱“指引”),對于底層的基礎設施資產的要求是,持有項目公司100%的股權及基礎資產的所有權或特許經營權;并且保證原始權益人享有完全所有權或經營權利。對于底層資產的處理,一般可以通過兩種方法,一種是通過股權收購的方式獲得原項目公司100%的股權以間接取得基礎設施的所有權,另一種是新設一家100%持股的新項目公司,由原項目公司將基礎設施所有權或特許經營權轉讓給新項目公司。

而對于基礎資產所有權和經營權的規定,主要矛盾點在于業內對于基建領域中特許經營的內涵和外延尚未達成共識,在目前相關部委發布的特許經營協議示范文本及很多法規,如上表的國家發改委、財政部等六部委2015年聯合頒布的《基礎設施和公用事業特許經營管理辦法》以及住建部頒布的《市政公用事業特許經營管理辦法》中,都存在限制通過股權轉讓實現經營權轉讓的條款或規定。

由此可見,在目前尚未放開對特許經營權的轉讓或轉移限制之前,通過收購項目公司股權的方式間接持有基礎設施項目將是REITs常用的交易模式。但是,在這樣的相關規定下,通過收購原項目公司股權的方式并不一定能夠完全規避上述限制。因此要實現基礎資產的完全轉讓,需要進一步配套細則的出臺。

2.3 稅收問題

境外REITs能夠得到快速的發展,很大程度上是因為其具有稅收中性的原則,如美國在1960年的《國內稅收法典》中明確了REITs稅收優惠,而日本和新加坡等也在REITs主體端減免分紅所得稅,中國香港就在投資者端減免所得稅,境外市場均給予REITs不同程度的所得稅豁免以避免重復征稅。

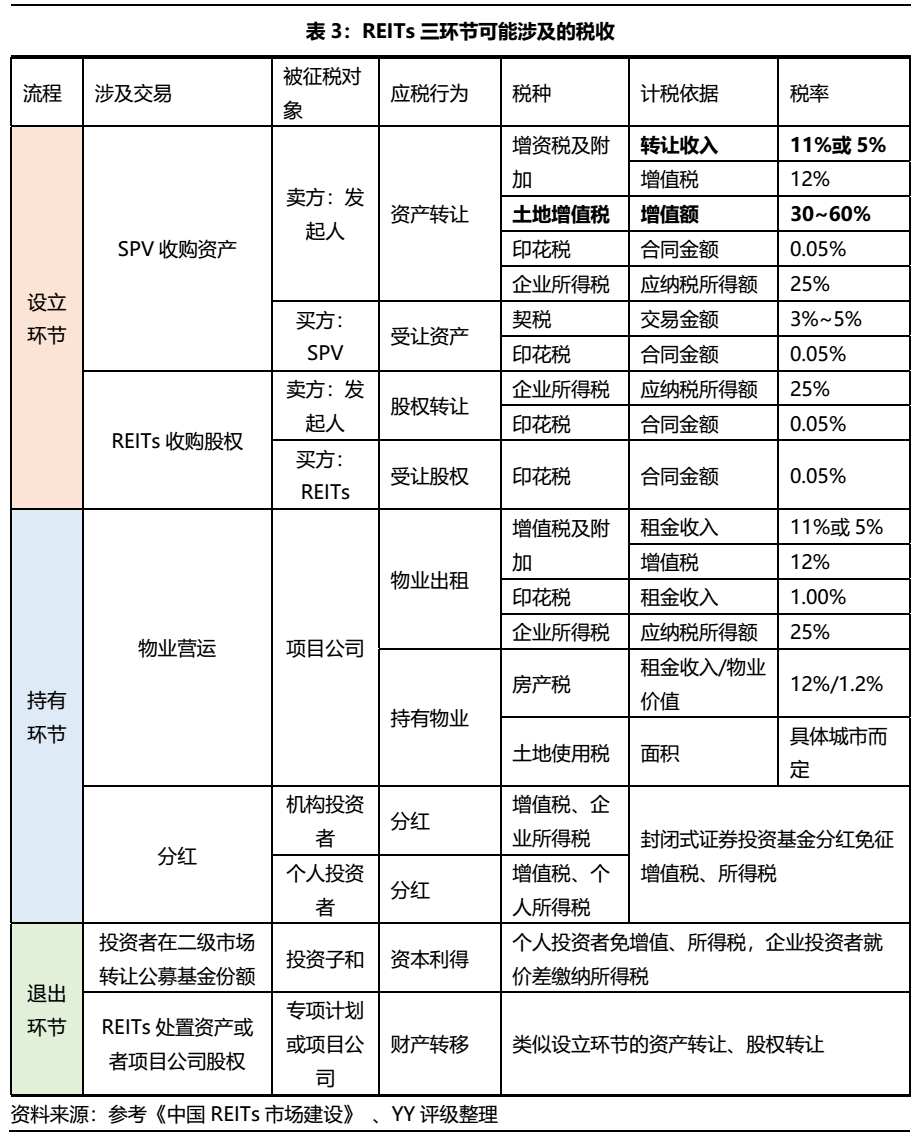

目前我國沒有專門為REITs制定綜合性的稅收法規,屬于“摸著石頭過河”階段。分階段來看,在REITs的三個階段:設立環節——持有經營環節——退出環節,涉及稅種多,結構復雜,尤其是在設立和持有經營環節,稅負較重,具體見下表。

綜合以上三個環節可能存在的稅收情況來看,主要的問題在于以下幾點:

①稅負重。在REITs設立階段,若采用SPV收購資產的方式,在資產轉讓中會就產生土地增值稅,而增值部分的征收比例在30~60%之間,是稅負最重的一種潛在稅收,在退出階段亦是如此,高稅負會降低持有人的發行意愿和REITs產品的收益率。

②重復征稅。相比一般證券化產品,REITs的架構更為復雜,尤其是在運營階段,鑒于REITs本身“利益分配的導管特性”,同一收入往上傳遞直至投資者端,如果稅收政策不夠明確,可能會導致在資產收益和投資者層面重復征稅,因此需明確各層級的稅收政策。

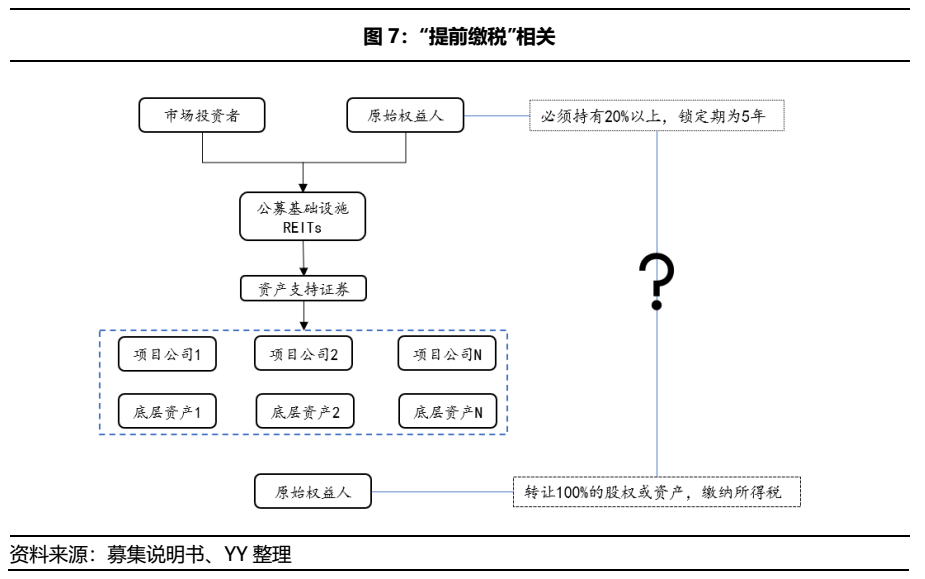

③提前繳稅。根據《指引》規定,基礎設施資產原始權益人需要將項目公司的全部股權向REITs轉讓,該環節肯定要繳納企業所得稅。但是在REITs配售階段,原始權益人必須參與REITs戰略配售,持有不少于20%的份額,鎖定期為5年。這就意味著原始權益人實際上出讓了80%資產的收益,但繳納了100%資產口徑的稅收,且自持的20%份額只能在5年之后變現或轉讓,這就意味著這20%的部分是提前納稅的。

2.4 估值問題

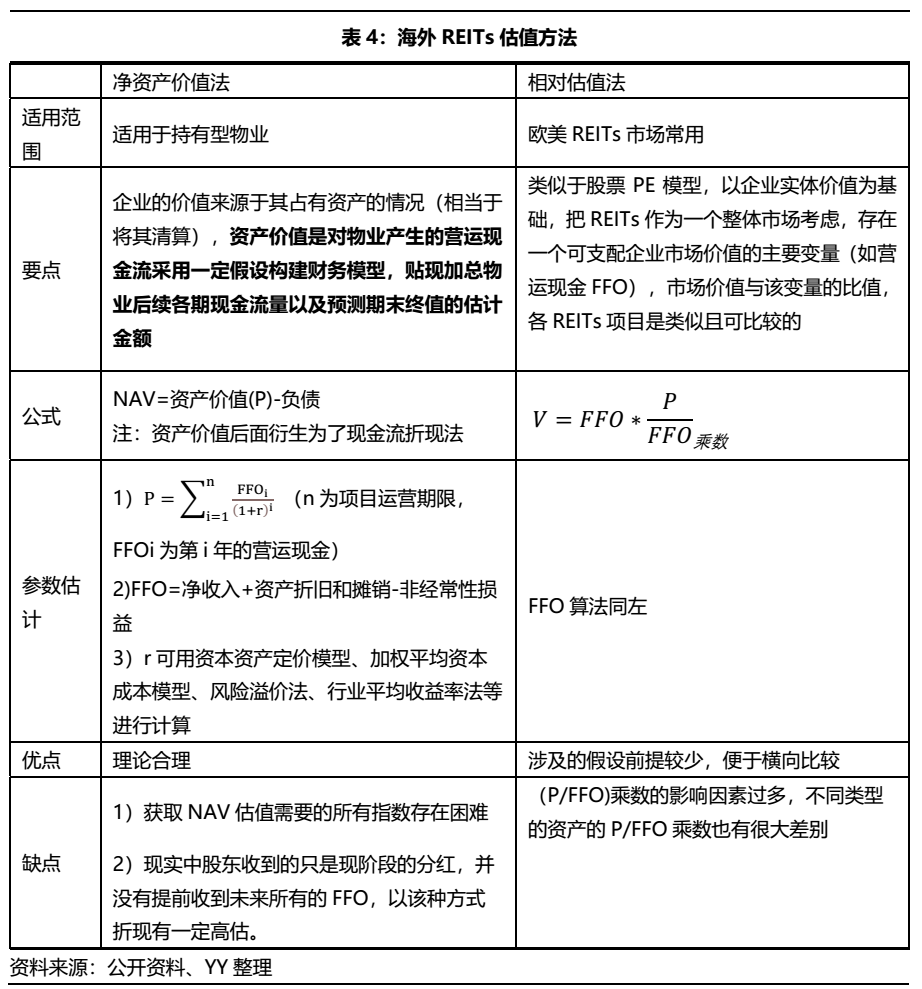

目前海外市場對REITs的估值主要有兩種方法:絕對估值法(凈資產法,又叫NAV法)和相對估值法(P/FFO乘數法),NAV法主要適用于持有型物業,P/FFO在歐美市場上較為常用,具體要點如下。

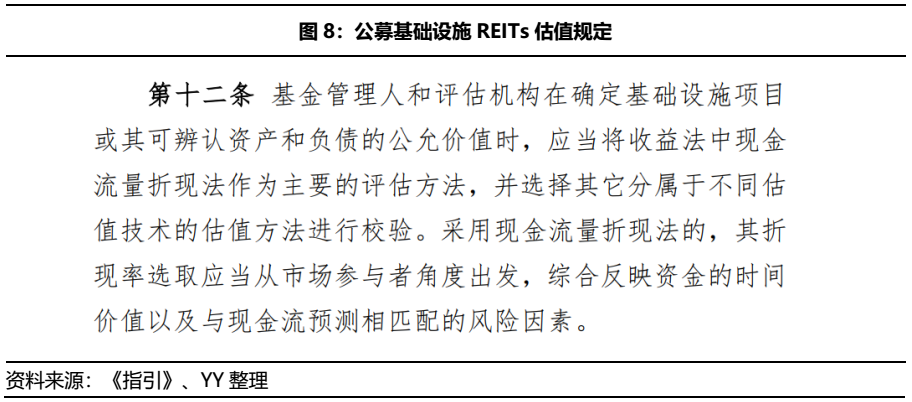

而對于公募基礎設施REITs的估值,根據《指引》,應當將收益法中現金流量折現法作為主要的評估方法,由此看公募REITs定價的錨主要是基于未來現金流和折現率確定的資產評估價值,而在該種估值方法下,對于各項參數的確定,如底層資產為高速公路的,現金流受宏觀環境、突發事件(如疫情期間免收通行費等)影響較大,較難預測,存在一定的難度。

且從投資端來看,可能會存在以下幾個問題:首先,REITs雖然可上市交易,但在流動性不足的情況下,基礎設施REITs的交易價格可能波動較大。而作為有穩定分紅預期的品種,險資、銀行理財等機構投資者希望其有一定的固收屬性,過大的估值波動會擾動其投資意愿;其次,根據規定資產評估機構對基礎設施項目每年至少進行1次評估,更新REITs凈值,這樣也會造成估值上的較大偏差;最后,公募基礎設施REITs的底層資產包含很多特許經營權資產,按照現金流量折現法,其資產價值肯定會隨特許經營權的到期而降低,投資者心理預期仍有待建設。

但是另外一個維度而言,深受信用缺失和建設之苦的市場,如果有扎實的資產,且處于早前期,是有很高的紅利釋放的。Reits定位的資產-負債的匹配和證券化的流動性,雖然可能初期有瑕疵,有顧慮,但是可能會帶來巨變。現在不是投資者要不要接受的問題,而是怎么去嘗試分析、定價和參與?

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“YY評級”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!