任博宏觀倫道

任博宏觀倫道

更多干貨,請關注資產界研究中心

作者:毛小柒

來源:濤動宏觀(ID:jinrongjianghu123123)

【正文】

一、起底新中原銀行

(一)中原銀行吸收合并洛陽銀行、平頂山銀行、焦作中旅銀行三家銀行

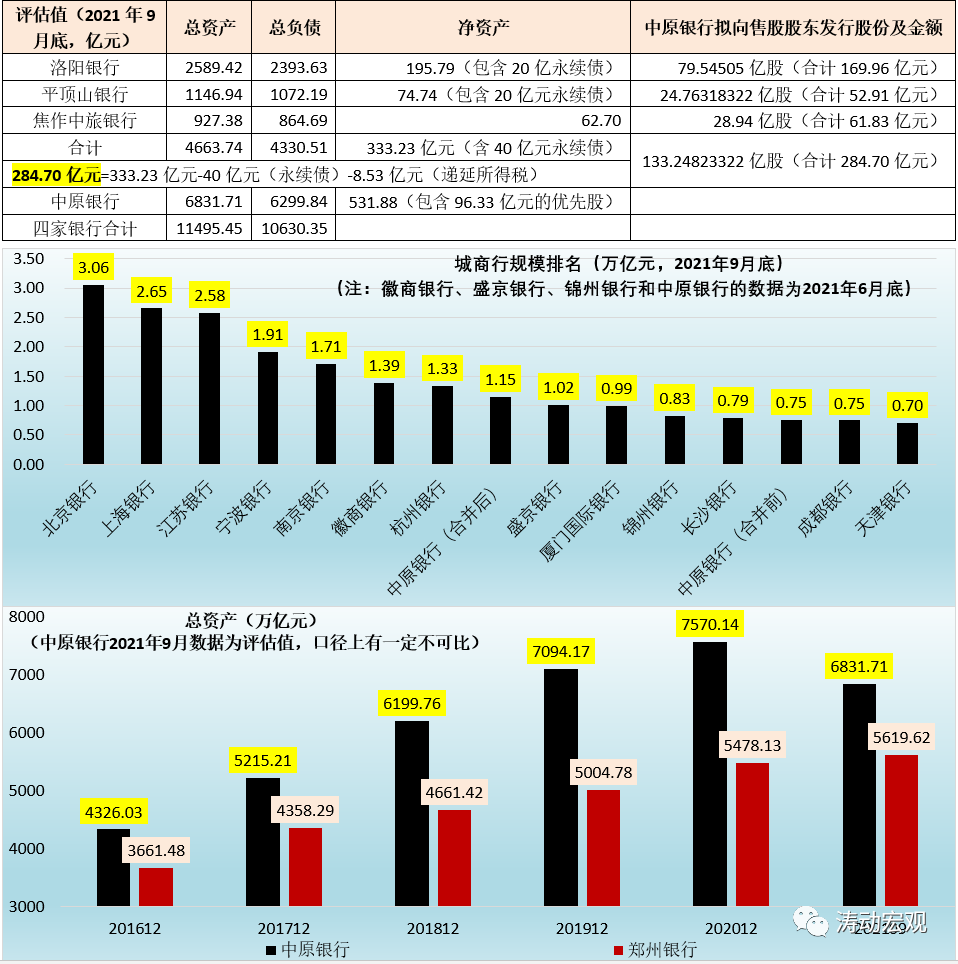

1、2022年1月26日,中原銀行發布公告稱,其已于當日與洛陽銀行、平頂山銀行及焦作中旅銀行訂立吸收合并協議。其中,中原銀行以284.70億元的總代價(相當于341.64億港元)收購上述三家城商行目標股東持有的股份。

實際上,早在2021年10月27日,中原銀行便發布公告稱“董事會通過擬合并洛陽銀行、平頂山銀行、焦作中旅銀行”。

2、中原銀行成立于2014年12月23日,2017年7月19日在港股上市。事實上,中原銀行起初正是由河南省內13家城商行合并成立而成。具體看,2014年8月,開封銀行、安陽銀行、鶴壁銀行、新鄉銀行、濮陽銀行、許昌銀行、漯河銀行、三門峽銀行、南陽銀行、商丘銀行、信陽銀行、周口銀行、駐馬店銀行等河南省內13家城商行合并組建中原銀行。

(二)擬以284.70億元的對價向三家銀行售股股東發行133億股代價股

1、上述284.70億元的代價將以2.1366元人民幣/股(相當于2.5639港元/股)的價格向各售股股東發行133.24823322股的方式支付,即并非是現金支付。這里284.70億元的代價主要基于被合并三家城商行的凈資產合計(不含40億元的永續債)扣除遞延所得稅(8.53億元)后的凈值。

2、以2.1366億元人民幣/股的價格向各售股股東發行133.24823322億股股份(合計為284.70億元人民幣)。具體看,根據三家銀行的凈資產分配如下:79.54505億代價股股份面向洛陽銀行售股股東發行、24.76318322億代價股股份面向平頂山銀行售股股東發行、28.94億股代價股股份面向焦作中旅銀行發行。

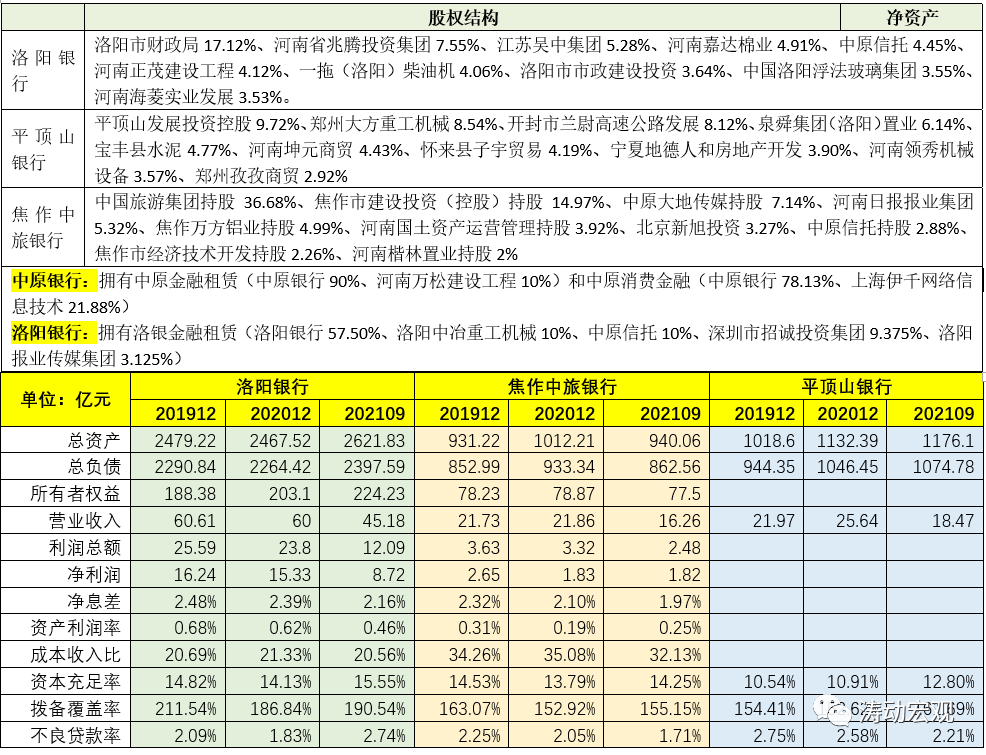

本次三家銀行的售股股東數量約有2442名(具體包括34家國企、138家非國企以及2270個人),其中中原信托(其實控人河南投資集團亦為中原銀行的主要股東)、河南天利(中原銀行監事實際控制)均為中原銀行的關聯方。

同時考慮到目前中原銀行的股價僅為0.89元港元/股(PB僅有0.29倍),因此上述發行價格應該說溢價率較高。

(三)選擇發行代價股而非現金的方式進行合并的原因:資本壓力較大

我們之前曾指出“被合并的三家銀行股權結構比較復雜,且三家銀行的凈資產合計達到401.93億元,即便剔除掉河南當地政府持有的股權,中原銀行吸收這三家銀行應也需要付出不少代價。當然,也極有可能會以換股的形式合并,這樣三家銀行的原有股東成為中原銀行的新股東,對價將會少很多”。

目前看,本次吸收合并是以發行代價股的方式進行,原因是若選擇現金吸收合并,則中原銀行的資本壓力會比較大。根據中原銀行披露的信息,若選擇現金吸收合并,則中原銀行的核心一級資本充足率、一級資本充足率和資本充足率將分別降至4.39%、5.62%和7.94%的水平,而選擇發行代價股的方式其核心一級資本充足率、一級資本充足率以及資本充足率將分別為7.89%、9.63%和12.63%。

(四)擬配售31.05-32.05億H股:為本次吸收合并完成的先決條件之一

除吸收合并外,此次中原銀行發布的公告還包括另外兩個事項,其中之一便是以32.05億元的對價擬向合格機構投資人配售31.05-32.05億股(占配售前發行H股數量的81.82-84.45%),且本次配股事項為本次吸收合并完成的先決條件。

(五)中原銀行的總資產將由城商行第12位躍居至第8位

根據中原銀行發布的公告,本次吸收合并完成后,其總資產規模將突破1萬億元(2021年底的總資產預計將達到1.20萬億左右),歸母凈資產超過700億元、在城商行中的總資產排名將由之前的第12位提升至8位。

(六)合并后,河南地區僅剩中原銀行與鄭州銀行兩家城商行

此次合并后,意味著河南地區將僅剩中原銀行與鄭州銀行兩家城商行。

相較于中原銀行僅在港股上市,鄭州銀行則分別于2015年12月23日、2018年9月19日在港股和A股上市,是目前三家“A+H”城商行之一(另外兩家分別為青島銀行與重慶銀行)。應該說這幾年,鄭州銀行與中原銀行在規模上呈現出你追我趕的態勢,而此次合并及剝離不良資產后,中原銀行相當于進一步奠定了優勢,更容易輕裝上陣。

(七)中原銀行還將剝離并向AMC出售259億元資產(多為不良資產)

1、除合并三家城商行與配股事宜外,本次中原銀行還將以90-100億元人民幣的代價向AMC出售原值為259億元人民幣(扣除減值撥備后的賬面凈值為118億元人民幣)的信貸資產及其他金融資產(含本金及利息)。

2、具體看,259億元資產中有152億元為對公貸款,剩余107億元資產為信托計劃、資管計劃受益權及應收款項。其中,57.68億元的融資人為房地產行業、54.07億元的融資人為制造業、24.99億元的融資人為批發及零售業、18.54億元的融資為食宿及餐飲業、14.88億元的融資人為租賃和商務服務業等。

3、考慮到這259億元的資產中,有165.675億元為逾期資產(占比達到63.91%),剩余93.5410億元資產預計質量也較為一般,因此本輪剝離及出售的對象以不良資產為主,旨在改善中原銀行的資產質量。

(八)中原銀行總資產的評估值顯著低于賬面值(相差700多億元)

根據中原銀行公告披露的信息,截至2021年9月底,中原銀行總資產的評估值僅有6831.71億元,數值上低于2020年12月底的7574.82億元(賬面值)和2021年6月底的7530.01億元(賬面值),且二者之間相差超過700億元,這意味著中原銀行的資產質量可能存在一定問題。

當然,作為河南地區的本土銀行龍頭,中原銀行的資產質量存在一定瑕疵,也說明被合并的三家城商行資產質量可能也不太理想,甚至還存在一定程度上的風險隱患,而這應也是四家銀行合并以及中原銀行剝離不良資產的真正背景,即一方面為了化解風險和不良包袱,另一方面則可能是為了提升整體實力。

(九)預計邦銀金租與洛銀金租會進行整合

中原銀行自身擁有兩家非銀金融機構,分別為邦銀金融租賃與中原消費金融,而被合并的洛陽銀行同樣也擁有一家非銀金融機構,即洛銀金融租賃。我們預計,合并后,邦銀金融租賃將會與洛銀金融租賃進行整合,畢竟兩家金融租賃同時存在的必要性不高,且邦銀金融租賃也有一些歷史遺留問題。

(十)三家被合并銀行:股權關系復雜、資產質量一般

從公開披露的信息來看,三家被合并銀行的股權關系比較復雜,民營成分較濃,同時其資產質量均比較一般。例如截至2021年9月,洛陽銀行、焦作中旅銀行與平頂山銀行的不良貸款率分別為2.74%、1.71%和2.21%,而撥備覆蓋率僅分別為190.54%、155.15%和161.69%,整體實力偏弱。

二、持續推進中小金融機構兼并重組:化解風險與增強實力,城商行變局將持續

實際上,中原銀行合并三家城商行并非孤立事件,2020年以來已有多個地區啟動了轄區內城商行的合并進程,如四川銀行、山西銀行與遼沈銀行,而結合2022年銀保監會提出的“持續推進中小金融機構兼并重組”等因素,我們預計這個過程還未結束,未來仍將持續。

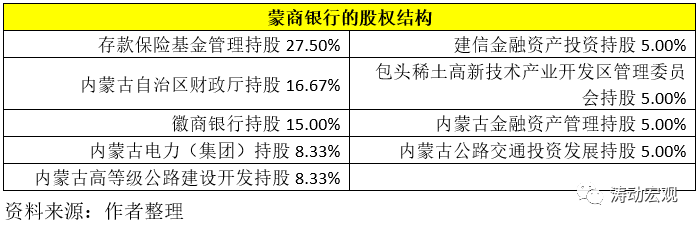

(一)蒙商銀行:取代包商銀行

2020年4月9日和2020年4月29日,銀保監會和內蒙古銀保監局分別核準蒙商銀行籌建申請和開業申請,新成立的蒙商銀行注冊資本達200億元。

與此同時,2020年11月12日銀保監會核準包商銀行進入破產程序,意味著包商銀行正式退出歷史舞臺。截至2020年底,蒙商銀行總資產為1990.43億元,營業收入和凈利潤分別為5.74億元和-34.94億元,不良貸款率和撥備覆蓋率分別為4.20%和172.67%。

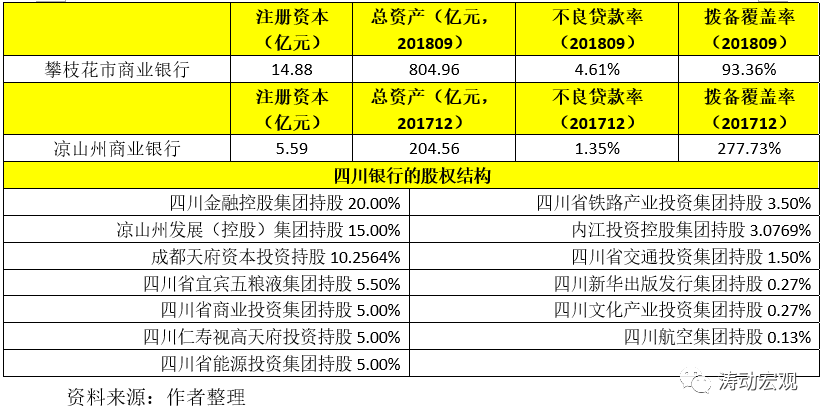

(二)四川銀行:合并省內兩家城商行,2020年總資產1500億元

1、2020年9月9日與11月4日銀保監會和四川銀保監局分別核準了四川銀行的籌建與開業申請,注冊資本高達300億元(城商行第1),原攀枝花市商業銀行和涼山州商業銀行則分別變更為四川銀行攀枝花分行、四川銀行涼山分行。2020年11月5日四川銀行完成工商注冊登記,11月7日正式掛牌開業。

2、原四川金融控股集團董事長林罡任四川銀行董事長、原工商銀行安徽省分行副行長鄭曄任四川銀行行長。

截至2021年9月底,四川銀行總資產達到1490.64億元、存貸款余額分別為1076.35億元和823.31億元,實現營收23.57億元、凈利潤7.60億元、不良貸款率為1.90%、撥備覆蓋率為337.71%、資本充足率達29.49%.

(三)山西銀行:重組合并省內5家城商行,總資產達2776.74億元

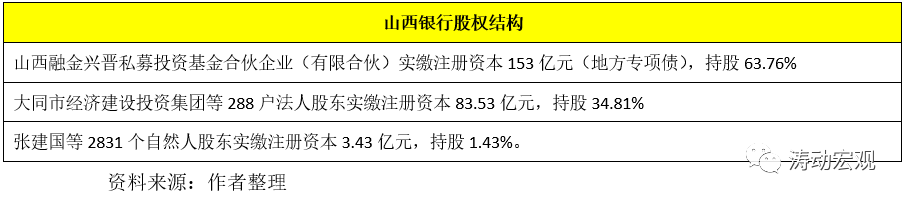

1、2021年4月24日,山西銀保監局正式核準了山西銀行的開業申請(2021年3月30日銀保監會核準籌建),這意味著大同銀行、長治銀行、晉城銀行、晉中銀行和陽泉市商業銀行等5家城商行正式告別歷史,被山西銀行代替,。

2、山西銀行的注冊資本達到239.96億(山西發行的153億元地方專項債便是為了注資山西銀行),原晉商銀行副行長高計亮任山西銀行董事長。

3、截至2019年底,大同銀行總資產446.12億元、長治銀行總資產383.35億元、晉城銀行908.01億元、晉中銀行781.23億元以及陽泉市商業銀行457.81億元,這五家銀行的總資產加在一起有3000億元左右。不過截至2021年6月底,山西銀行的總資產規模為2776.74億元。

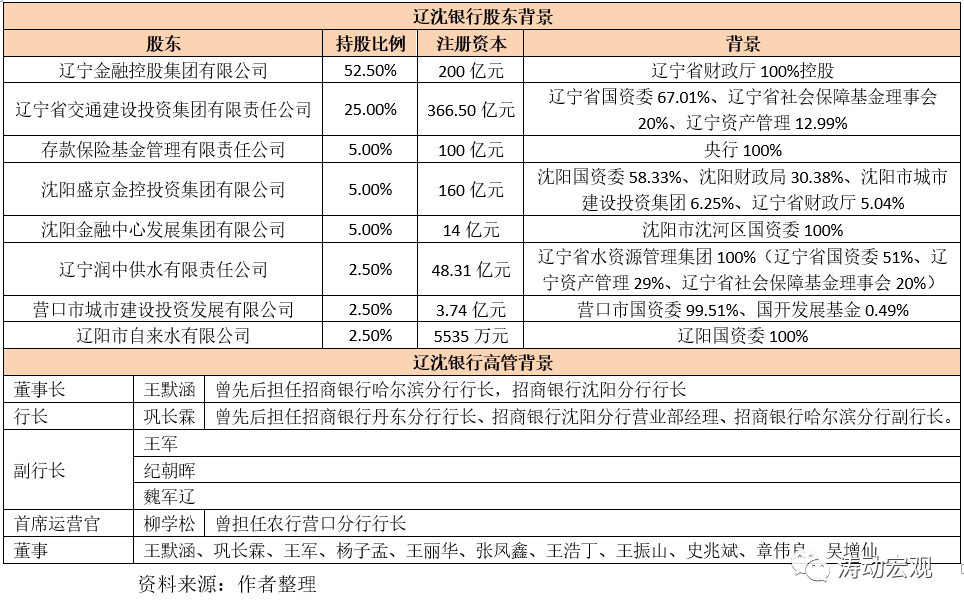

(四)遼沈銀行:注冊資本200億元,由遼寧省金融控股集團新發起設立

1、遼沈銀行并非由遼寧地區的城商行合并產生,而是由遼寧省金融控股集團新發起設立,隨后希望通過遼沈銀行來不斷合并遼寧地區資質比較弱、規模比較小的城商行,遼陽銀行與營口沿海銀行是最初被吸收合并的兩家。

2、新發起設立的遼沈銀行注冊資本為200億元人民幣,注冊地址為沈陽。

3、2019年12月28日致力于整合遼寧省內金融資源的國有獨資公司,遼寧金融控股集團(遼寧省財政廳100%控股)正式注冊成立,注冊資本為200億元。遼寧金融控股集團成立后,先后100%持股遼寧省融資擔保集團(成立于2018年7月27日、注冊資本為36億元)、100%持股遼寧金融資產管理(成立于2020年1月16日、注冊資本10億元)以及錦州銀行(持有6.65%)。

綜上,遼寧金控負責發起設立遼沈銀行,最初合并的城商行數量為兩家,遼寧金控旗下的遼寧金融資產管理將極有可能負責剝離不良資產。

4、遼沈銀行的股東背景主要為沈陽國資委、沈陽財政局、營口國資委、遼陽國資委等,因此遼沈銀行整體是被定位為省級城商行的。

5、遼沈銀行的董事長和行長均出自招行系統,如其董事長王默涵曾擔任招行哈爾濱分行行長、沈陽分行行長,鞏長霖曾擔任招行哈爾濱分行副行長。其它高管大多來自遼寧省行政系統或金融系統。

6、遼沈銀行合并的兩家城商行,即遼陽銀行與營口沿海銀行總資產合計為2403.12億元、注冊資本合計為46.89億元,和披露的2599億元相差196億元,較100億元的注冊資本仍然高出96億元,預計是因為較2020年9月兩家城商行的總資產還有一定增長所致。

7、除被合并的2家城商行外,遼寧地區還有10家規模較小的城商行值得關注,預計這10家城商行也將陸續被吸收合并至遼沈銀行體系內。

(五)區域分布較為集中:城商行數量目前已降至125家

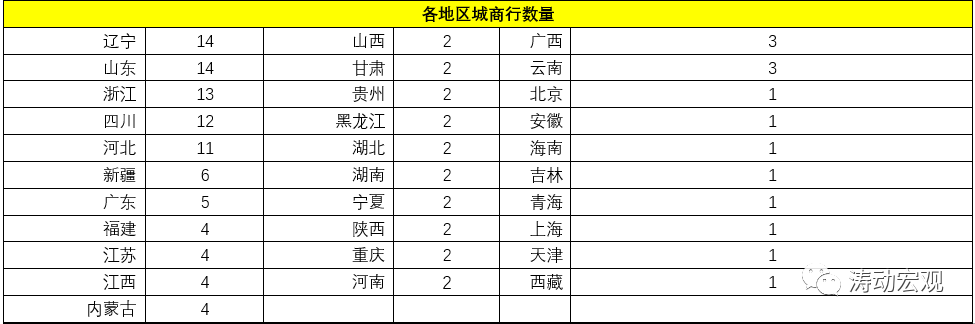

考慮到中原銀行吸收合并洛陽銀行、平頂山銀行與焦作中旅銀行以及四川銀行、山西銀行、遼沈銀行等因素后,目前城商行數量將降至125家。

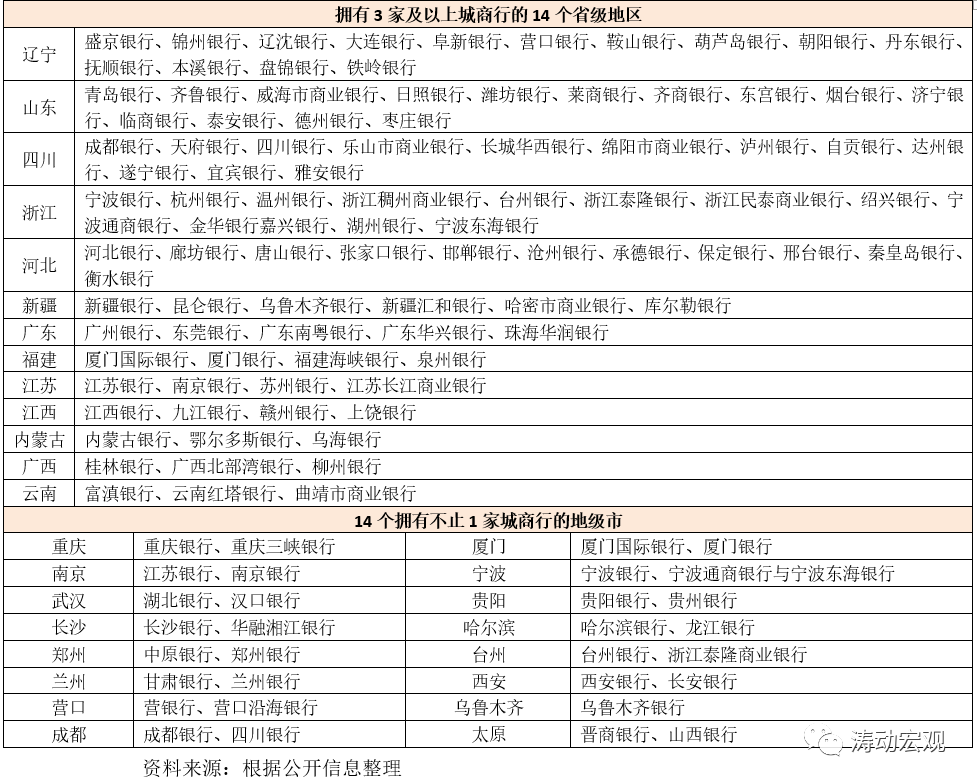

1、14個省級地區至少擁有3家城商行,集中于遼魯川浙冀等5個地區

(1)若僅考慮現狀,則目前我國31個省級地區均至少擁有1家城商行,其中遼寧、山東、浙江、四川、河北等五個省份是城商行最重要的集聚地,分別有14家、14家、13家、12家和11家城商行,這5個省份合計便已有了65家。

(2)除以上五個地區之外,另有8個省級地區合計共擁有33家城商行。其中,新疆擁有6家城商行,廣東均擁有5家城商行,福建、江蘇、江西、內蒙古分別擁有4家城商行,云南和廣西分別擁有3家城商行。

(3)另有10個地區分別擁有2家城商行,8個地區分別擁有1家城商行。

2、另有16個地級市擁有不止一家城商行

經過一系列的整合重組,到目前為止絕大部分地級市僅有1家城商行,不過仍有16個地級市擁有不只1家城商行,分別為重慶、南京、武漢、長沙、鄭州、蘭州、廈門、寧波、貴陽、哈爾濱、臺州、西安、烏魯木齊、營口、成都和太原。

往后看,預計河北、山東等擁有龐大城商行群體的地區也有可能會開啟兼并重組之路,一方面為了化解風險,另一方面則有助于壯大轄內城商行的整體實力。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“任博宏觀倫道”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!

原標題: 起底新中原銀行(總資產躍居至城商行第8)