任博宏觀倫道

任博宏觀倫道

更多干貨,請關注資產界研究中心

作者:毛小柒

來源:濤動宏觀(ID:jinrongjianghu123123)

【正文】

雖然中央經濟工作會議及系列配套會議均明確2022年的穩增長地位至關重要,近期穩增長信號亦在不斷釋放、政策在頻繁出臺,但目前中高頻指標層面還沒有很好地反映,如石油瀝青開工率仍處于低位、反彈跡象并不明顯,再比如信貸需求依然偏弱、通脹指標壓力在下降以及地產行業風險還在持續發酵等等,使得市場對2022年中國經濟的走向愈發糾結與迷茫,同時對2022年中國經濟增速目標究竟是5%以上、5.50%以上抑或是5-5.50%之間亦存在比較大的分歧。

我們認為目前有幾個視角也許能夠在廓清上述迷霧方面有一定幫助。

一、世界銀行:全球經濟將放緩至2023年,發展中經濟體“硬著陸”風險上升

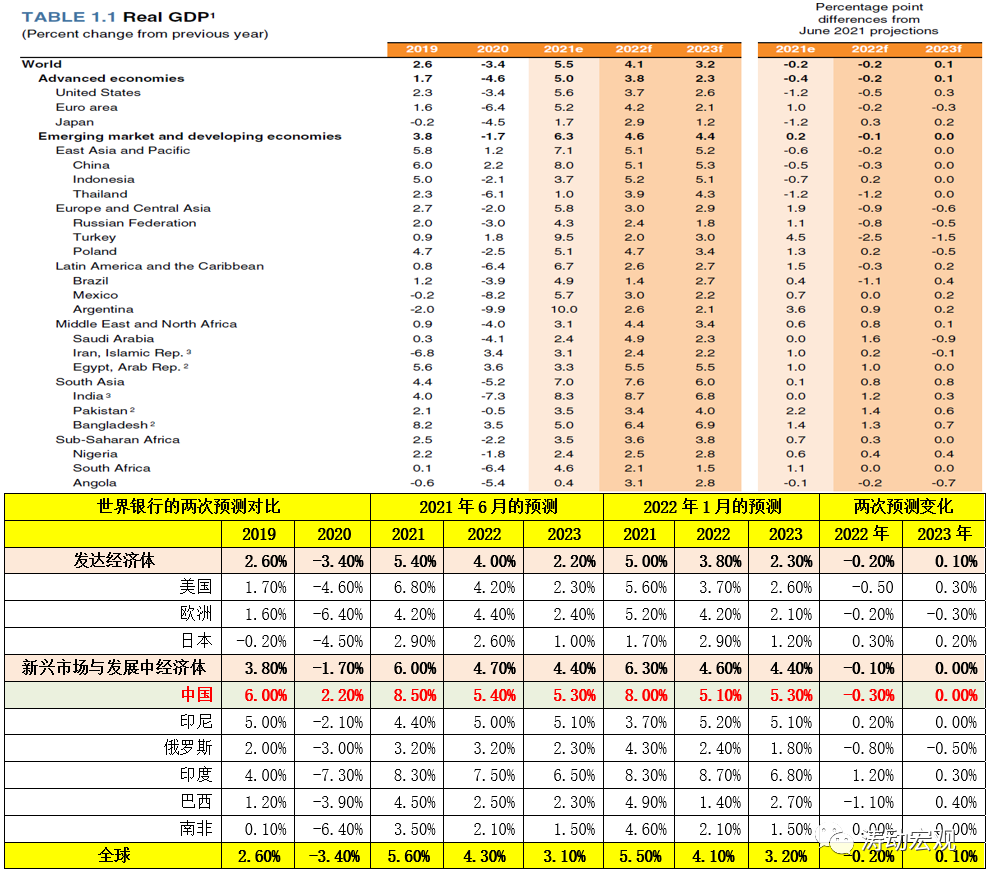

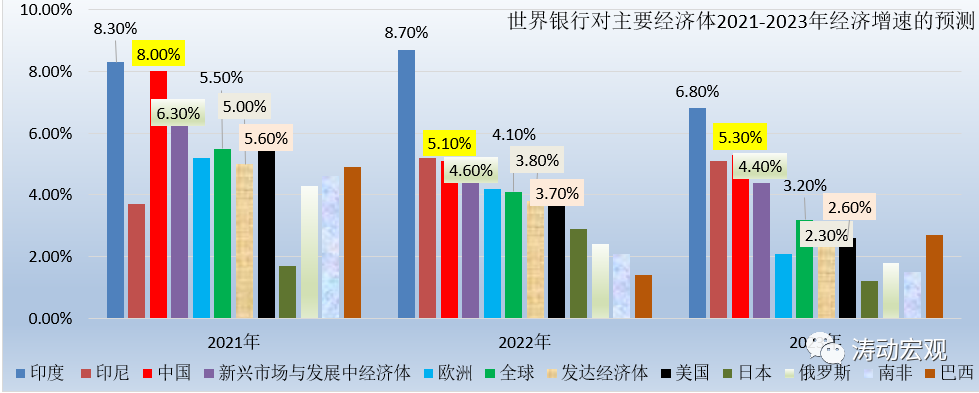

(一)2022年1月11日,世界銀行發布最新的《全球經濟展望》,普遍下調了全球經濟增長預期,并明確指出全球增長正進入一個明顯放緩的時期,經濟放緩態勢將延續至2023年,因疫情傳播、持續的供應鏈瓶頸和通脹壓力以及金融脆弱性加劇等因素使得發展中經濟體“硬著陸”風險上升。具體看,

1、世界銀行預計全球經濟增速將從2021年的5.50%降至2022年的4.10%,2023年進一步降至3.20%,發達經濟體的增長率將從2021年5%下降至2022年的3.80%和2023年的2.30%,新興市場和發展中經濟體的增長率將從2021年的6.30%下降至2022年的4.60%和2023年的4.40%。

2、除日本、印度兩大經濟體分別上調0.30個百分點和1.20個百分點外,世界銀行普遍下調了其它經濟體的增速(美國下調0.50個百分點、歐洲下調0.20個百分點、中國下調0.30個百分點、俄羅斯和巴西分別下調0.80和1.10個百分點)。也即總體上看,2022年世界銀行對日本和印度更為樂觀,對美國、歐洲、中國的預測的更偏悲觀。

二、關注地方兩會對經濟增速目標的設定

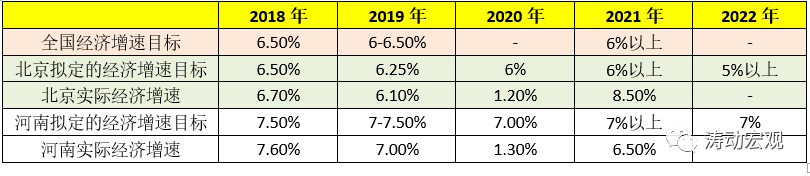

地方兩會對當地2022年經濟增速目標的設定有一定參考價值,特別是北京、上海、廣東、浙江、江蘇等地。其中,尢以北京最具代表性。

(一)北京:將2022年經濟增速目標為5%以上,有較大參考價值

1、從歷史數據來看,北京的經濟增速對全國經濟增速目標的確定具有較大參考價值,二者基本一致。例如,2018年北京和全國均為6.50%,2019年北京為6.25%、全國為6-6.50%,2021年北京和全國均為6%以上。

2、近期公布的北京市政府工作報告顯示,北京2021年GDP超過4萬億元,同比增速達到8.50%(較目標高出2.50個百分點),同時北京還將2022年的經濟增速目標設定為5%以上。我們認為,5%以上的經濟增速目標大概率會成為2022年全國經濟增速的一個底線要求,若要考慮銜接2025年與2035年的目標(邁入高收入國家行列和GDP、人均收入翻一番)與穩中求進的總工作基調,則全國經濟增速目標可能會設定在5.50%左右。

(二)河南以及部分地區的經濟增速目標設定相對較為激進

除北京外,河南以及部分地區的一些省會城市也相繼公布了2022年經濟增速目標,不過大都比北京設定的經濟增速目標更高,這意味著作為政策底線目標,全國經濟增速目標可能會在5%的基礎上有一定上調,如5.50%以上等。

1、河南政府工作報告顯示其2021年GDP接近6萬億元、增速達到6.50%左右,同時將2022年經濟增速目標設定為7%、人均GDP增速設定為7%、固定資產投資增長10%、社會消費品零售總額同比增長8%。

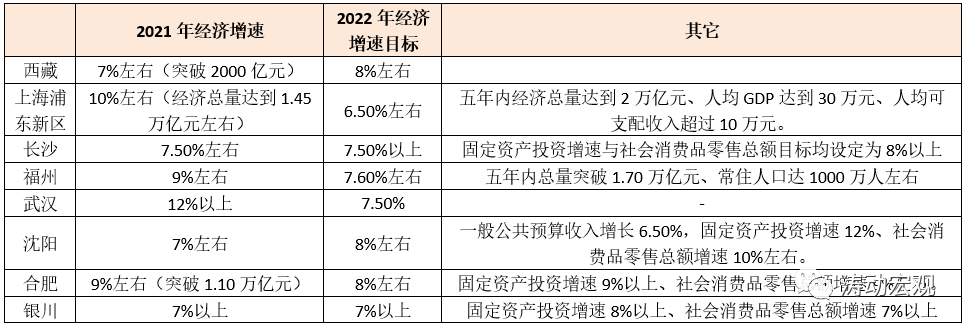

2、上海浦東新區2021年的經濟總量達到1.45萬億元左右、經濟增速達到10%左右,同時將2022年的經濟增速目標設定為6.50%左右,并提出5年內經濟總量達到2萬億元、人均GDP達到30萬元

3、除北京與上海浦東新區外,長沙、福州、武漢、沈陽、合肥和銀川等6個省會城市均將2022年的經濟增速設定在7%以上。

三、需要關注兩個問題

(一)2022年是很關鍵的一年,若能扛過去,則后而可以樂觀一些

對中國來說,2022年無疑更為關鍵,除今年下半年召開二十大外,另外一個原因為2022年是疫情爆發以來的第三年。考慮到疫情的影響及基數效應,原則上可以把2020-2022年這三年作為一個小周期來統籌考慮,而2022年也可被視為受疫情影響相對較少、經濟基本回歸常態的一年。

特別是,延續2019年的經濟基本面來看,2022年的經濟增速理論上應該達到6-7%的水平,而5%以上的經濟增速意味著2022年的經濟基本面實際上只是正常水平的70-80%,仍然處于修復中。若2022年的經濟基本面無法維持,則各種問題均會涌現出來。而若2022年能扛過去,相當于成功度過最困難的時期,則后面的形勢則可以樂觀一些。

(二)5%無疑已成為2022年經濟增速的政策底線目標

2022年很關鍵,所以需要有底線思維,更要有政策底線目標。

1、2022年中國經濟增速與其它經濟體的優勢在縮小,但2022年之后這種優勢有望逐漸恢復,中國在經濟增長方面相較于其它經濟體的優勢將逐漸確立。

2、世界銀行預計2022年與2023年中國經濟增速分別為5.10%與5.30%,意味著2022年大概率是中國經濟未來幾年的一個底,不確定性客觀存在,穩增長壓力的確較大,但5%的經濟增速也被默認為是中國經濟增速的底線要求。若2022年能夠扛過去,則未來對中國而言則無疑會很有利。

實際上,這也我們之前“中國經濟增速既要爭6、亦要保5”的提法相一致,即若要實現2025年與2035年的目標,十四五期間的年均經濟增速至少需達到5.20%,2021-2035年期間的年均經濟增速至少需要達到5%。

3、從北京與河南等地區的經濟增速目標設定來看,北京相對保守,上海浦東新區將目標設定為更高的6.50%左右,河南等地區則相對更為穩中求進。不過若5%是政策層面的底線目標,則2022年的經濟增速目標則大概率不會設置為5%以上,設定為5-5.50%甚至5.50%以上的概率更高。

四、維持2022年經濟增速超過5%甚至5.50%以上是否有本錢?

整體上看,2022年外貿層面仍將有一定支撐,正在蓄力中的基建亦可有較高期待,消費則相對平穩且可能表現要比2021年會好一些。因此,2022年經濟增速維持在5%甚至5.50%以上應該是有可能的。

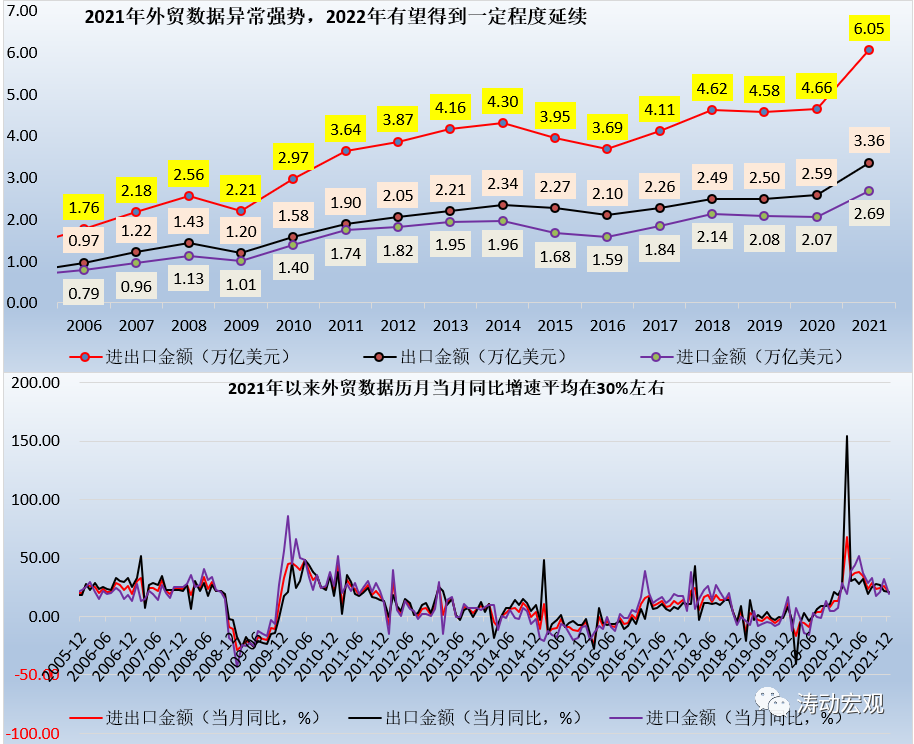

(一)外貿仍有支撐:2021年很強勢,2022年也不會太弱勢、仍可期待

1、2021年國內經濟增長主要依靠地產投資與外貿數據來推動,尢以外貿數據表現最為強勢,同時外貿數據的強勢也對人民幣匯率形成了較好支撐。例如,2021年全年進出口貿易總額、出口總額以及進口總額分別高達6.05萬億美元、3.36萬億美元和2.69萬億美元,均創歷史新高,較2020年分別大增29.97%、29.89%和30%,較2013-2020年的平均水平則分別大增42.13%、43.44%與40.52%。

2、考慮到2021年數據較好,市場普遍預計2022年外貿的表現可能不會特別理想,這背后的原因在于2022年全球經濟有更大程度的修復,對中國的依賴有所下降。不過短期來看全球經濟修復的力度與節奏可能仍不及預期,中國在貿易端的優勢仍將維持一段時期,基于此我們認為2022年的中國外貿會弱于2021年,但表現應也不會太差,對經濟能夠形成較好支撐,這意味著三駕馬車中的外需端,短期內表現仍會有一定韌性。

3、雖然外貿的表現可能不會太差,但政策層面仍在強力支撐。例如,2022年1月10日,國務院發布《關于做好跨周期調節進一步穩外貿的意見》(國辦發(2021)57號),在外貿端同樣也釋放出了更強烈的政策加持信號。

(1)加大對傳統外貿企業、跨境電商和物流企業等建設使用海外倉的金融支持。緩解國際物流壓力,支持金融機構提供物流方面的普惠性金融支持。積極保障大宗商品供給、降低大宗商品價格波動的沖擊。

(2)帶動消費品進口,增設一批跨境電子商務綜合試驗區,培育貿易雙循環企業,提升貿易自由化便利化水平。

(3)通過提升出口信用保險作用、發展保單融資業務、抓好外貿信貸投放、提升應對匯率風險能力、推進人民幣跨境貿易結算等方式穩市場主體保訂單。

(二)內需端:投資端靠正在蓄力的基建來支撐(全年預計可達6%以上)

外需端短期內仍有一定支撐,意味著穩增長的關鍵主要在于內需。內需中,消費端相對平穩,不是想發力就能發力的,投資端無疑更為重要,其原因在于2021年構成經濟增長動力源之一的地產投資在2022年會形成一定拖累,需要有一定對沖,而基建則自然而然會成為2022年政策層面的最主要發力點。

雖然2022年以來的高頻數據顯示基建發力的成效還沒有很好地體現出來,但我們相信目前正是基建的蓄力階段,春節后的基建效應可能會更明顯,并將在穩定今年一季度乃至上半年的經濟基本面上起到至關重要的作用。

當然2022年的經濟增速若要實現5%以上的目標,6%的基建投資增速似乎還不夠,基建投資2022年全年8%左右的增速可能才會有比較好的保障,所以從政策底線目標的角度來看,對2022年基建投資的預測可以更樂觀一些。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“任博宏觀倫道”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!

原標題: 5%是不容動搖的政策底線目標