聯合資信

聯合資信

更多干貨,請關注資產界研究中心

作者:公用事業部

來源:聯合資信(ID:lianheratings)

報告概要

山東省經濟規模處于全國上游水平,2018年GDP排名全國第三,一般公共預算收入排名全國前列,政府債務率處于全國偏低水平,整體債務負擔輕。山東省各地級市經濟實力和財政收入分化較重,東部沿海城市和省會濟南市的經濟規模和財政實力明顯高于其他地級市。山東省各地級市一般公共預算收入質量較好,部分地級市政府債務負擔較重。

山東省發債城投企業數量較多,區域集中度較高,主要分布于經濟發達的環渤海地區。近年來,山東省城投企業有息債務規模持續增長,債務結構普遍以長期債務為主,各地級市城投企業有息債務規模差異較大,其中青島市城投企業有息債務規模遠高于其他地級市。山東省城投企業債務負擔持續增長,其中青島市、濟南市、菏澤市和泰安市城投企業債務負擔較重。山東省大部分地級市城投企業的償債能力及籌資力度有所下降,部分地級市城投企業融資壓力明顯加大。2020-2022年山東省存續城投債券將面臨集中兌付壓力,城投企業未來的償債壓力、融資狀況和融資成本變化需密切關注。從外部支持看,山東省城投企業全部債務高于地方政府債務余額,考慮政府支持后山東省城投企業整體的償債能力一般。

1.山東省區域特征及經濟發展狀況

山東省經濟規模在全國處于上游水平,近年來山東省經濟增速有所放緩,產業結構趨于優化,整體發展環境向好。

山東省總面積15.8萬平方公里,自北而南與河北、河南、安徽、江蘇4省接壤。山東省境內地貌復雜,大體可分為平原、臺地、丘陵、山地等基本地貌類型。平原面積占全省面積的65.56%,主要分布在魯西北地區和魯西南局部地區。臺地面積占全省面積的4.46%,主要分布在東部地區。丘陵面積占全省面積的15.39%,主要分布在東部、魯西南局部地區。山地面積占全省面積的14.59%,主要分布在魯中地區和魯西南局部地區。山東水系比較發達,自然河流的平均密度每平方公里在0.7公里以上;但水資源總量不足,人均、畝均占有量少,水資源地區分布不均勻,年際、年內變化劇烈。基礎設施方面,山東省交通基礎設施發達,建設了較為完善的水陸空綜合交通運輸體系。陸路方面,截至2018年底,山東省全省公路通車里程27.6萬公里,其中高速公路通車里程為6057.4公里;鐵路營業里程6744公里,其中高速鐵路1747公里,濟青高鐵、青鹽鐵路等重大項目建成使用。水路方面,截至2018年底,山東省內沿海港口生產型泊位597個,其中萬噸級以上深水泊位307個;沿海港口貨物吞吐量16.1億噸,居全國第二名。空運方面,截至2018年底,山東省已建成機場個數16個,另外青島膠東國際機場航站樓和跑道完成主體工程,濟南機場航站區北指廊工程已開工建設。總體來看,山東省水陸空交通運輸體系完善,經濟發展環境好。

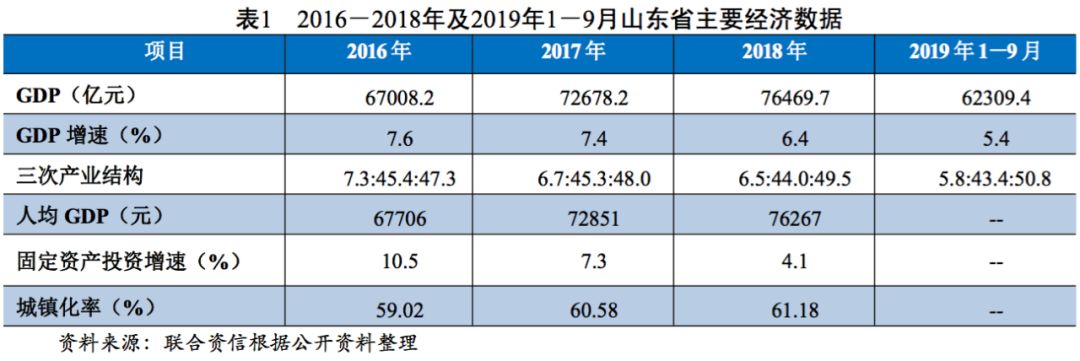

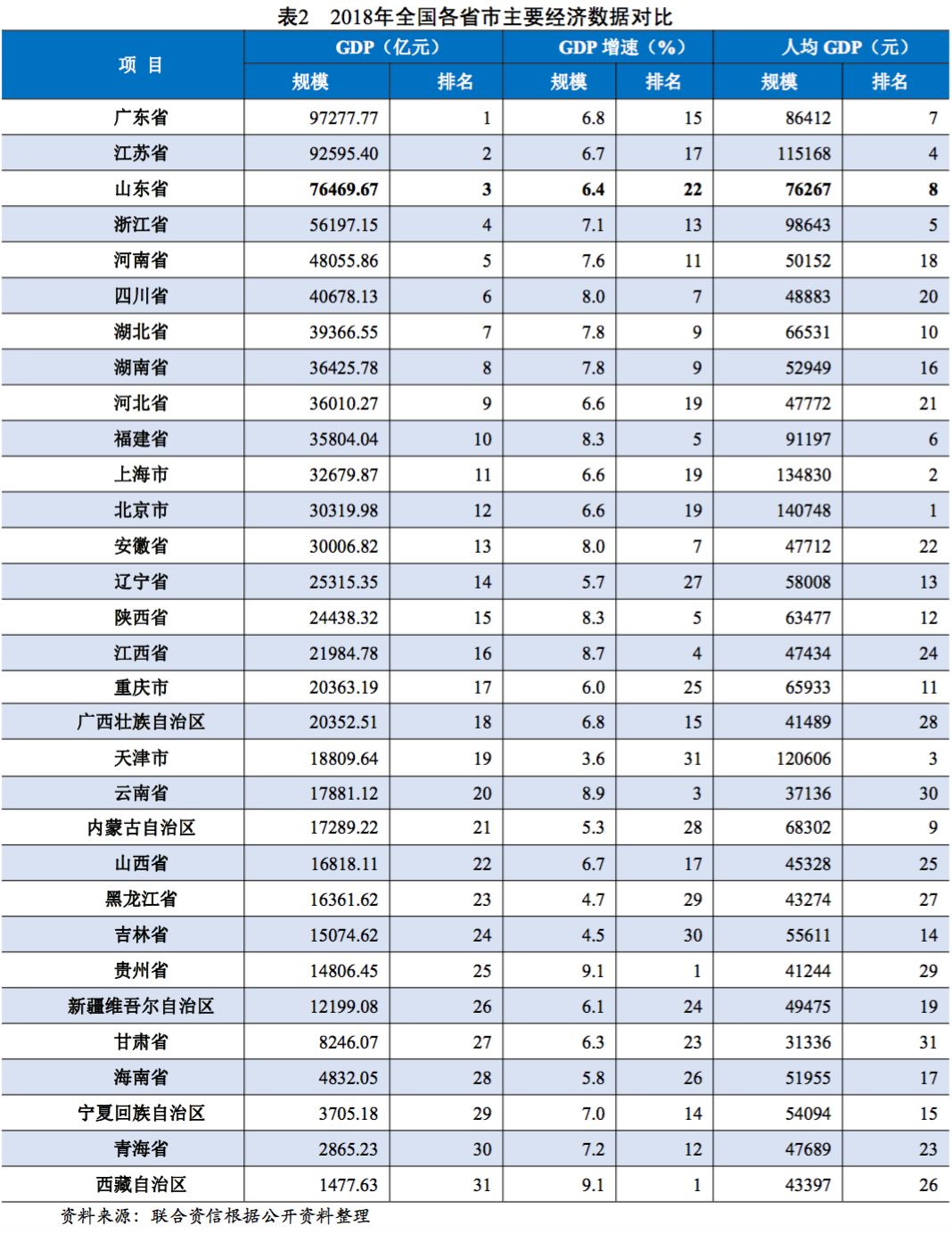

從經濟運行方面看,山東省近三年經濟保持穩定增長,產業結構更趨優化,整體經濟環境向好。2016-2018年,山東省分別實現地區生產總值67008.2億元、72678.2億元和76469.7億元,經濟規模在全國處于上游水平;增速分別為7.6%、7.4%和6.4%,2018年增速低于全國平均水平,增速有所放緩;三次產業結構由2016年的7.3:45.4:47.3調整為6.5:44.0:49.5,第三產業占比不斷增長,產業結構更趨優化。固定資產投資方面,2018年,山東省固定資產投資(不含農戶)比上年增長4.1%,增速低于全國增速1.8個百分點,增速較2017年的7.3%有所放緩,三次產業投資構成為1.7:39.5:58.8,服務業投資比重比上年提高10.3個百分點。全年房地產開發投資7553.0億元,比上年增長13.8%。2019年1-9月,山東省實現地區生產總值62309.4億元,按可比價計算,增長5.4%,仍低于全國平均增速;其中,三次產業結構調整為5.8:43.4:50.8,服務業占比同比提高1.5個百分點。2019年前三季度山東省經濟運行繼續保持平穩發展勢頭。

2.山東省財政收入及債務情況

山東省一般公共預算收入規模持續增長且收入質量持續提升,受減稅降費等因素影響,收入增速有所放緩。山東省整體債務負擔輕,政府償債能力一般。

近年來,山東省地方一般公共預算收入持續增長,2016-2018年山東省全省一般公共預算收入分別為5860.16億元、6098.50億元和6485.38億元,增速分別為8.5%、6.6%和6.3%,增速有所放緩,系減稅降費等政策施行所致;2016-2018山東省稅收收入分別為4212.57億元、4419.27億元和4897.91億元,稅收占一般公共預算收入的比重分別為71.88%、72.46%和75.52%,一般公共預算收入質量持續提升。2016-2018年,山東省一般公共預算支出分別為8749.57億元、9257.66億元和10098.96億元,財政自給率(一般公共預算收入/一般公共預算支出*100%)分別為66.98%、65.88%和64.22%,財政自給能力有所下滑。2019年1-6月,山東省一般公共預算收入3739億元,同比增長1.9%,其中稅收收入2717億元,同比下降0.3%;2019年上半年,山東省累計兌現減稅570億元,隨著減稅降費政策的持續落實,全省一般公共預算收入增速繼續放緩。

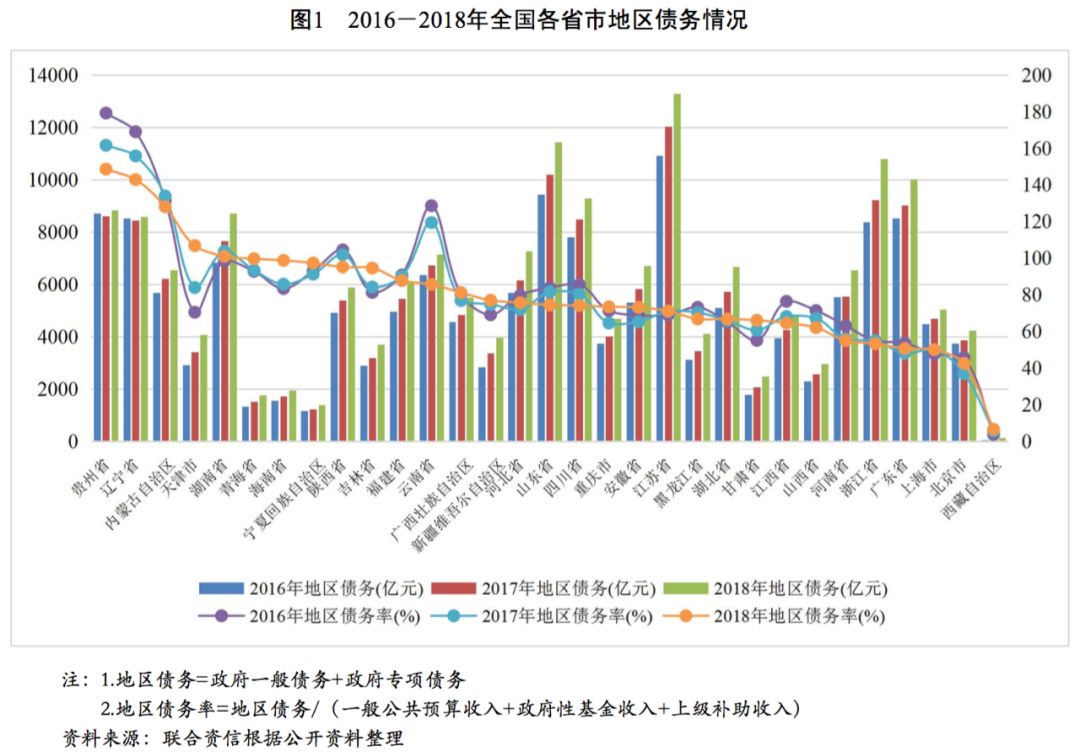

近三年,山東省負債率[1]略有增長,分別為14.09%、14.03%和14.96%,債務負擔輕。截至2018年底,山東省全省地區債務[2]11435.3億元,山東省地區債務率[3]為74.48%,在全國范圍比較,山東省地區債務率處于全國偏低水平,政府償債能力一般。

[1]負債率=政府債務余額/GDP*100%

[2]地區債務=政府一般債務+政府專項債務

[3]地區債務率=地區債務/(一般公共預算收入+政府性基金收入+上級補助收入)*100%

二、山東省各地級市經濟及財政實力

1. 山東省各地級市經濟實力

山東省各地級市經濟發展分化程度較高,其中以青島市、煙臺市等沿海城市為主的藍色半島經濟區的經濟和財政實力明顯高于其他區域。青島市作為計劃單列城市及副省會城市,經濟發展水平處于領先地位,省會濟南市和煙臺市具有較強的經濟實力,綜合實力排在青島市之后。

截至2018年底,山東省共轄17個地級市[4],分別是濟南市、青島市、淄博市、棗莊市、東營市、煙臺市、濰坊市、濟寧市、泰安市、威海市、日照市、濱州市、德州市、聊城市、臨沂市、菏澤市和萊蕪市。從區域發展看,山東省已形成“兩區一圈一帶”格局,“兩區”指山東半島藍色經濟區和黃河三角洲高效生態經濟區,“一圈”指省會城市群經濟圈,“一帶”指西部經濟隆起帶。其中,山東半島藍色經濟區主要為沿海城市,包括青島市、東營市、煙臺市、濰坊市、威海市、日照市六市;黃河三角洲高效生態經濟區主要包括東營市、濱州市兩市;省會城市群經濟圈包括濟南市、淄博市、泰安市、萊蕪市、德州市、聊城市、濱州市七市;西部經濟隆起帶主要包括棗莊市、濟寧市、臨沂市、德州市、聊城市、菏澤市六市。從區域發展看,山東半島藍色經濟區的經濟實力及財政實力明顯高于其他區域。

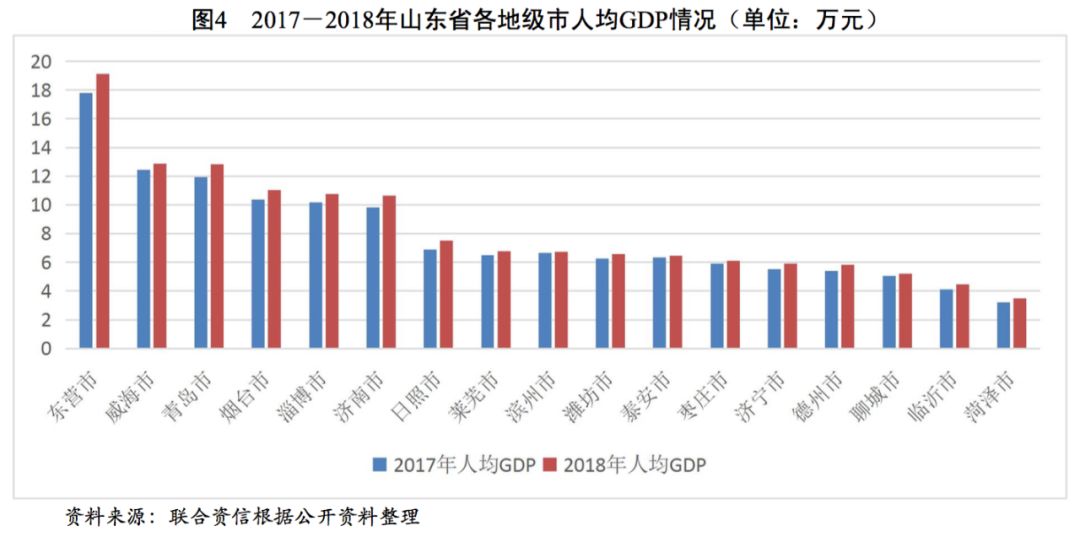

從山東省地級市GDP方面看,青島市的GDP規模和增速處于領先地位,2017-2018年,青島市GDP分別為11037.28億元和12001.50億元,GDP增速分別為7.5%和7.4%,2018年青島市GDP占全省的比重為15.69%。濟南市和煙臺市的GDP規模僅次于青島市,2018年,上述兩個地級市的GDP規模分別為7856.56億元和7232.58億元;濰坊市和淄博市的GDP規模均超過5000億元;GDP規模在5000~3000億元的地級市有濟寧市、臨沂市、東營市、泰安市、威海市、德州市、聊城市和菏澤市;日照市、濱州市、棗莊市和萊蕪市經濟實力較弱,GDP均不到3000億元。總體看,山東省各地級市經濟分化程度較高,青島市的GDP規模及增速處于絕對領先地位,濟南市、煙臺市、濰坊市和淄博市經濟體量其次,濱州市、棗莊市、日照市和萊蕪市經濟體量小。從人均GDP來看,2017年和2018年東營市、青島市和威海市的人均GDP處于省內最高,而聊城市、臨沂市和菏澤市規模最小,人均GDP差異主要為地方經濟實力及人口規模等因素所致。

2. 山東省各地級市財政收入及政府債務情況

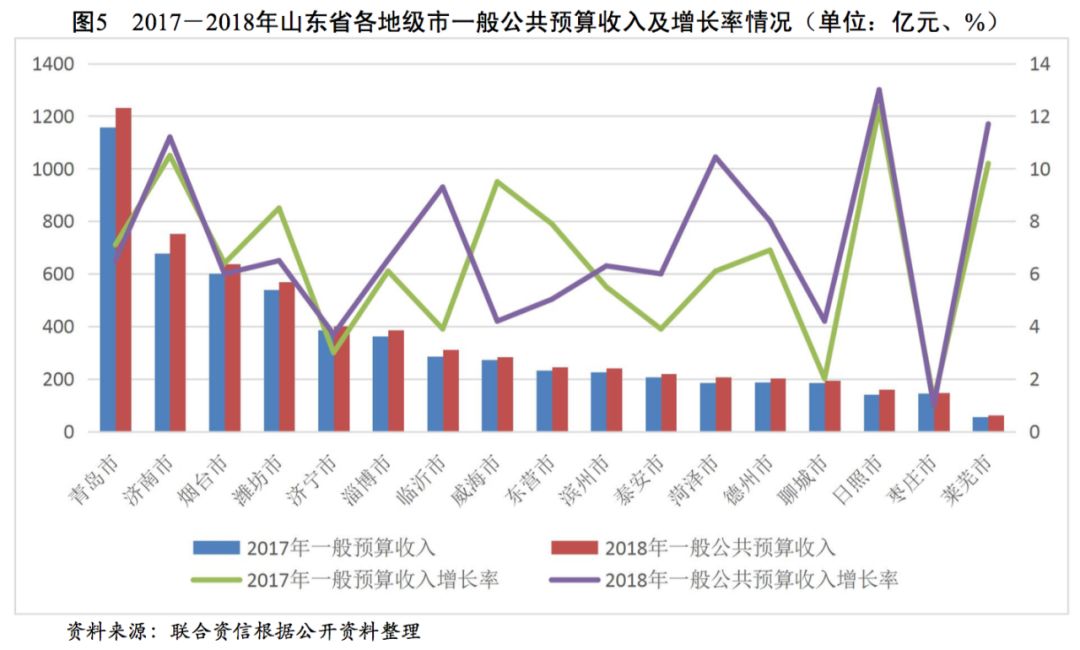

從一般公共預算收入來看,青島市遙遙領先,2018年達到1231.91億元,濟南市、煙臺市和濰坊市一般公共預算收入均超過了500億元,分別為752.80億元、636.62億元和569.80億元,其余城市除聊城市、日照市、棗莊市和萊蕪市外,一般公共預算收入均超過了200億元。一般公共預算收入增長率方面,日照市、萊蕪市和濟南市的增長率處于省內最高水平,2017-2018年上述3個地級市的一般公共預算收入增長率均保持在11%以上,2018年分別為13.00%、11.70%和11.20%。菏澤市、臨沂市和德州市的一般公共預算收入增速處于8%~11%之間,2018年分別為10.44%、9.30%和8.00%。棗莊市的一般公共預算收入增長率處于全省最低水平,2017-2018年分別為1.20%和1.00%。

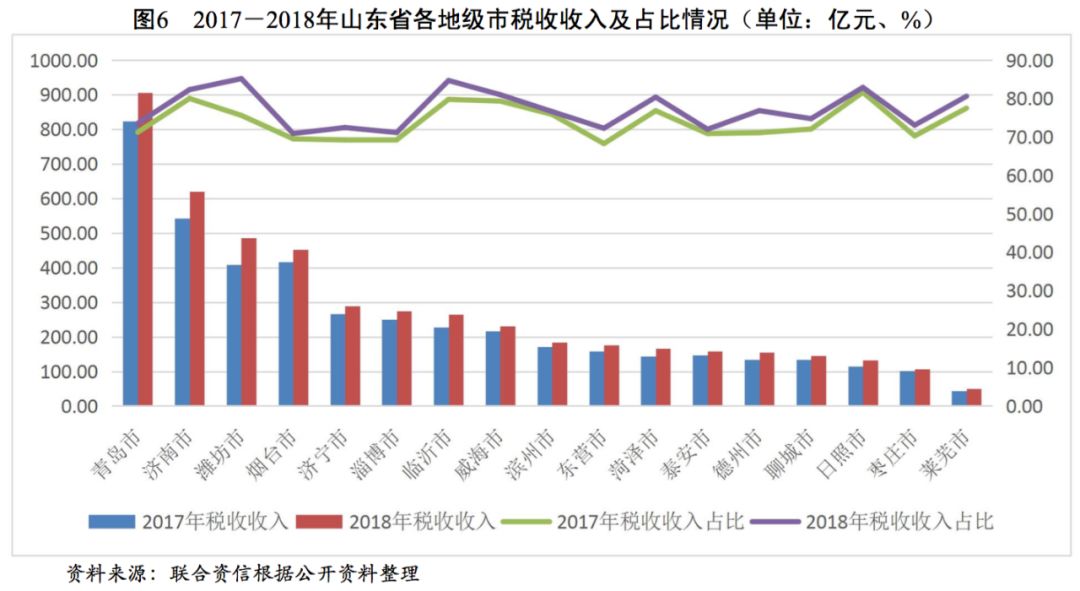

山東省各地級市稅收收入占一般公共預算收入的比重均在70%以上,一般公共預算收入質量較好,其中,濰坊市稅收占比高達85.17%,臨沂市緊隨其后為84.67%。對比2017年來看,山東省各地級市稅收占比均實現了增長,其中濰坊市有較大增幅,泰安市、威海市、日照市、濱州市和煙臺市增幅較小。

從政府性基金收入來看,山東省各地級市收入分化較重,其中濟南市的收入規模最大,2018年達1340.21億元,遠超其他地級市,其次為青島市和濰坊市,2018年分別為885.52億元和607.60億元,其余地級市政府性基金收入規模均在500億元以下,其中萊蕪市規模最小,2018年為38.56億元。從政府性基金收入增速來看,東營市和菏澤市的增速最大,近三年的年均復合增長率分別為188.65%和115.38%,青島市增速最小,近三年復合增長僅為6.92%。從政府性基金收入占一般公共預算收入的比重均值來看,濟南市和菏澤市占比均超過100%,且上述兩個地級市過往三年的政府性基金收入占當年一般公共預算收入的比重持續增長,政府財力對基金預算收入的依賴性逐步增強;淄博市、萊蕪市、濱州市、東營市和煙臺市的比重均值較小,處于40%以下;其余大部分地級市的比重均值處于50%~95%之間。總體看,山東省部分地級市政府財政收入對政府性基金收入的依賴性較高,當地財政收入的實現性易受房地產市場景氣度以及土地出讓進度的影響。

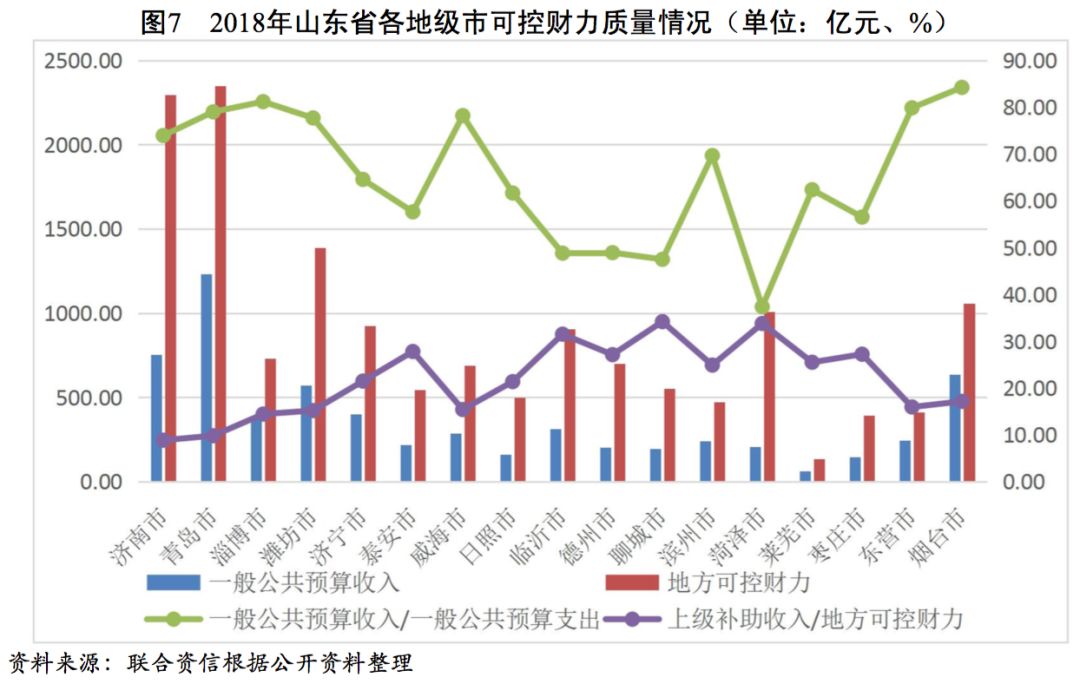

從可控財力來看,青島市可控財力最高,2018年為2347.37億元,濟南市緊隨其后,為2295.81億元,濰坊市、煙臺市和菏澤市均超過1000億元,其余地級市中,濟寧市、臨沂市、淄博市、德州市、威海市、聊城市和泰安市可控財力在500~1000億元之間。其余地級市的可控財力均小于500億元,其中萊蕪市的可控財力規模最小,為135.72億元。總體看,山東省各地級市財政實力分化明顯,青島市和濟南市處于絕對領先地位。

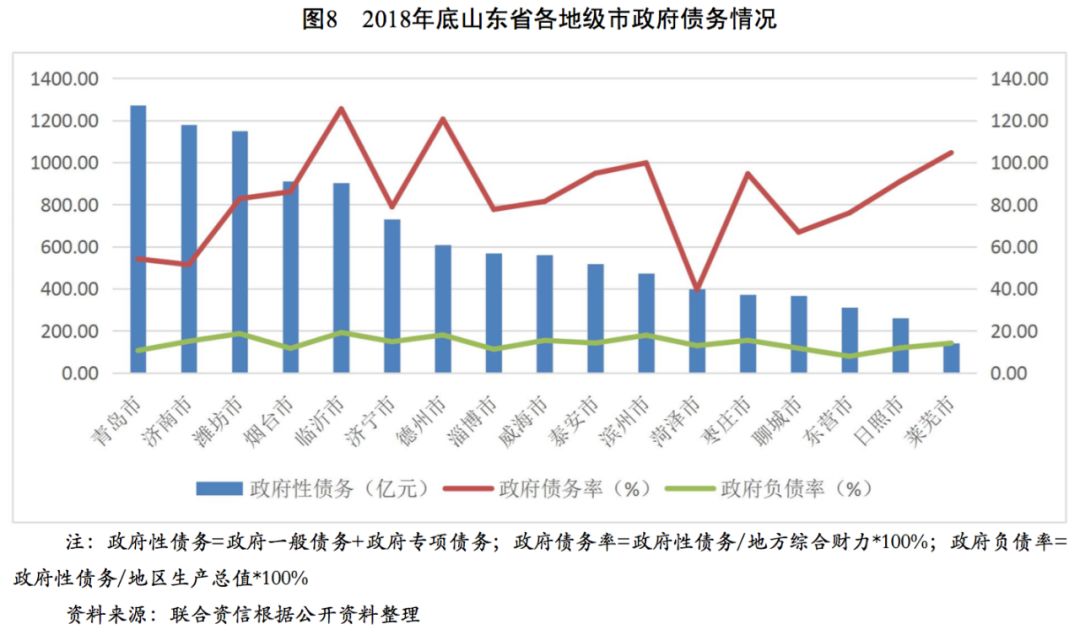

山東省各地級市政府債務規模分化較重,青島市、濟南市和濰坊市的政府債務規模排在全省前3位,債務規模均超過千億元,煙臺市和臨沂市的政府債務規模超過900億元,其余地級市政府債務規模均在800億元以下,其中萊蕪市的政府債務規模最小。從政府債務率來看,除聊城市、青島市、濟南市和菏澤市以外,其余地級市的政府債務率均超過70%,其中臨沂市、德州市和萊蕪市政府債務率均超過100%,分別為125.50%、120.57%和104.63%,政府債務負擔最重。從政府負債率來看,山東省各地級市指標均在20%以下。

[4]萊蕪市于2019年1月撤市劃區并入濟南市,文中引用的萊蕪市的數據為2019年1月以前,故將其列入地級市序列

1. 地級市城投企業概況

山東省城投企業區域集中度較高,主要位于環渤海地區。從級別分布看,受區域經濟及財政實力影響,AAA城投企業集中在省本級、青島市和濟南市。山東省大部分地級市均有級別為AA+的城投企業,但級別為AA的城投企業數量最多。

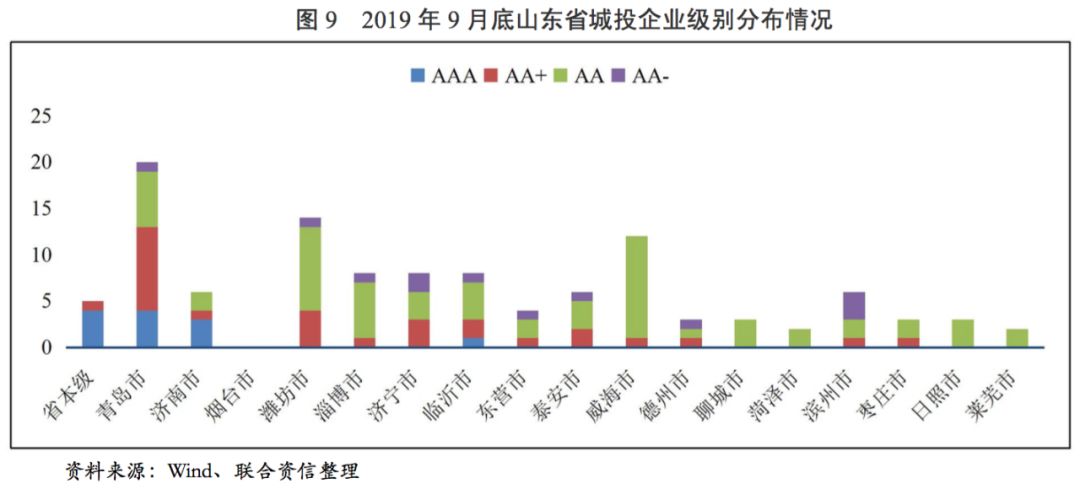

截至2019年9月底,山東省有存續債且有主體級別的城投企業共112家[6]。其中,省本級城投企業5家,地級市本級城投企業26家,地級市下轄區級城投企業30家,園區城投企業13家,縣級市/縣城投企業38家;主體級別為AAA的城投企業12家,主體級別為AA+的城投企業27家,主體級別為AA的城投企業61家,主體級別為AA-的城投企業12家。分地級市來看,青島市的城投企業個數最多,達到20家,其次為濰坊市(14家)、威海市(12家)、臨沂市(8家)、淄博市(8家)、濟寧市(8家)、濟南市(6家)和濱州市(6家),其余地級市平臺數量相對較少。從級別分布看,受區域經濟及財政實力影響,AAA城投企業主要集中于省本級及經濟財政實力強的青島市和濟南市,其余地級市中只有臨沂市有1家AAA城投企業,但臨沂市與其他AAA城投企業所屬區域的經濟和財政實力的差距較大。除煙臺市、聊城市、菏澤市、日照市和萊蕪市以外,其余地級市均有AA+城投企業,煙臺市無存續級別的城投企業,聊城市、菏澤市、日照市和萊蕪市城投企業最高級別為AA,級別為AA-的城投企業全部位于區縣、高新區及經開區。

2.山東省城投企業債務負擔與償債能力分析

近年來,山東省城投企業有息債務規模持續增長,債務結構普遍以長期債務為主。山東省各地級市城投企業有息債務規模差異較大,其中青島市城投企業有息債務規模遠高于其他地級市。山東省城投企業債務負擔持續增長,其中青島市、濟南市、菏澤市和泰安市城投企業債務負擔較重。山東省大部分地級市城投企業的償債能力及籌資力度有所下降,部分地級市城投企業融資壓力明顯加大,考慮到山東省內城投企業在未來兩年將面臨集中兌付壓力,城投企業未來的償債壓力、融資狀況和融資成本變化需密切關注。

2016-2018年,山東省城投企業有息債務規模持續增長,年均復合增長18.55%,2018年底為13486.08億元,其中省本級城投企業有息債務規模為2479.97億元,占比18.39%。從山東省各地級市城投企業債務規模來看,山東省城投企業有息債務規模差異較大,其中青島市城投企業有息債務規模遠高于其他地級市,截至2018年底,城投企業有息債務規模在1000億元以上的地級市有青島市、濟南市和濰坊市,債務規模在500~1000億元的地級市有泰安市、威海市、濟寧市和淄博市,其余地級市城投企業有息債務規模均小于500億元。從各地級市城投企業有息債務期限結構看,債務結構普遍以長期債務為主。從各地級市城投企業短期債務占全部債務的比重看,截至2018年底,萊蕪市城投企業短期債務占全部債務的比重最高,但由于萊蕪市城投企業全部債務規模較小,萊蕪市城投企業短期債務償付壓力對地方財力沖擊程度一般;其余地級市中除了德州市、泰安市、威海市城投企業短期債務集中度較低以外,剩余地級市城投企業短期債務占比均超過了15%,其中聊城市、濰坊市和菏澤市城投企業短期債務占全部債務的比重分別為30.28%、28.01%和25.43%,占比較高。從各地級市城投企業有息債務近三年的變化情況看,德州市增速最快,三年年均復合增長率達85.32%,德州市城投企業近三年融資擴張明顯;其次是菏澤市、青島市、濟南市、威海市、濱州市、日照市、聊城市共7個地級市,增速均在20%~30%左右,融資擴張速度適中;其余各地級市城投企業有息債務增速相對較慢,濰坊市和臨沂市出現負增長。從2018年各地級市城投企業有息債務增速看,德州市、菏澤市、青島市和聊城市城投企業有息債務增幅大,而濰坊市、淄博市、臨沂市、東營市、棗莊市和萊蕪市城投企業出現了不同程度的債務收縮,其中臨沂市城投企業有息債務規模近三年持續收縮。

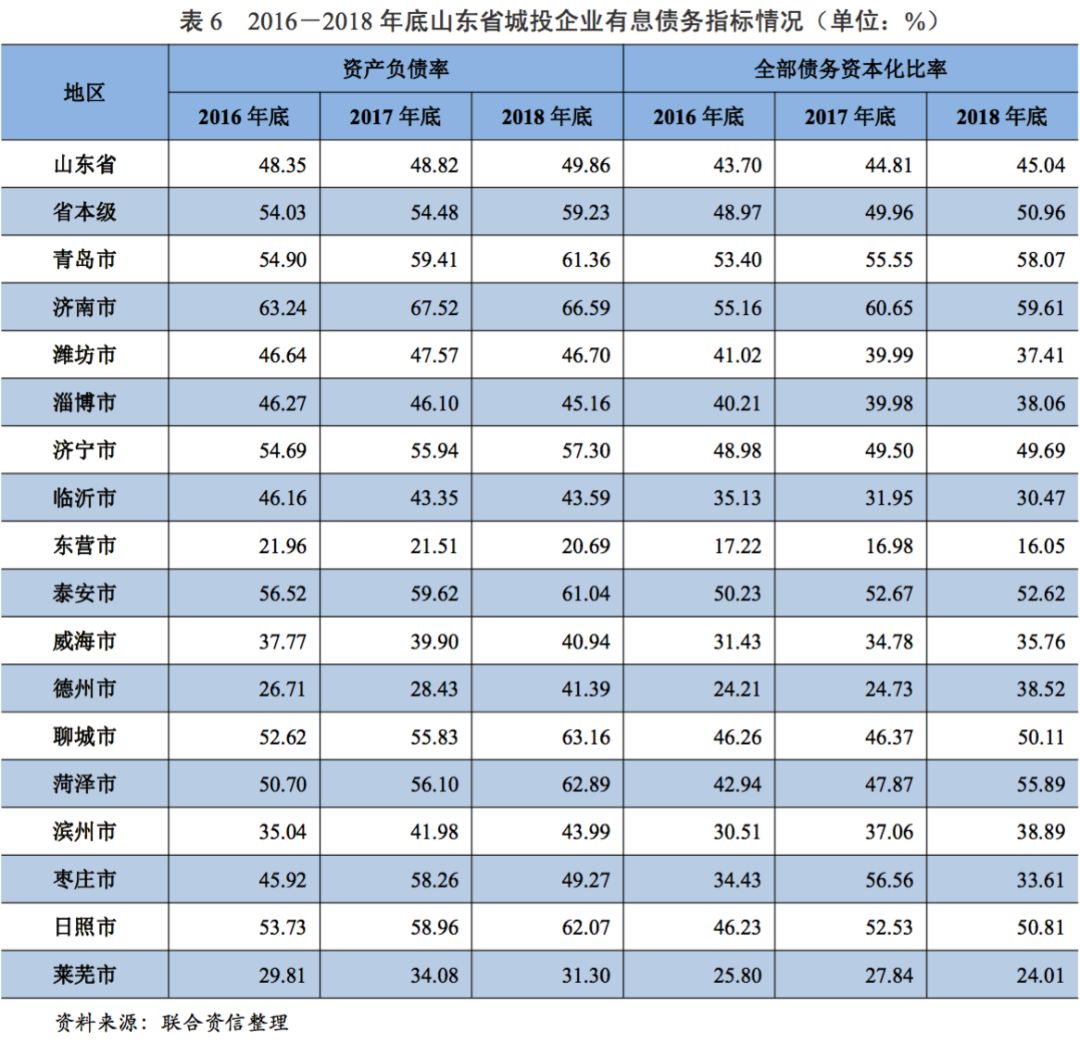

從債務指標看,2016-2018年,山東省城投企業整體資產負債率和全部債務資本化比率均呈上升趨勢,山東省城投企業債務負擔持續增長。從山東省各地級市城投企業債務指標看,2018年,青島市、濟南市、菏澤市、泰安市、聊城市和日照市城投企業資產負債率均超過60%,全部債務資本化比率均超過50%,上述地級市城投企業債務負擔較重。

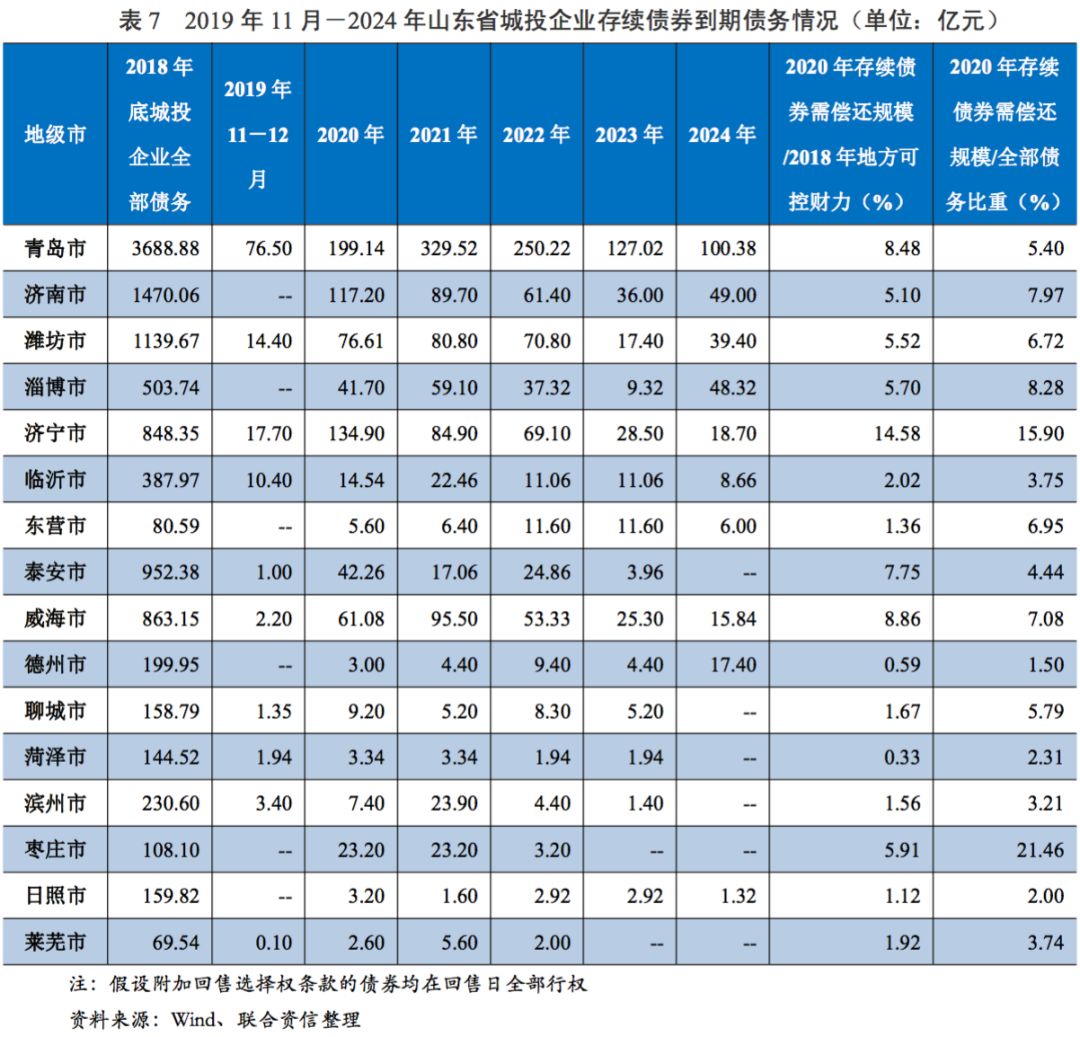

從各地級市城投企業存續債券未來五年(2020-2024年)需償還規模的分布看,假設附加回售選擇權條款的存續債券均于回售日全部行權,山東省城投企業將于2020-2022年面臨債券到期高峰,其中濟寧市短期兌付壓力相對較高,2020年存續債券需償還規模/2018年地方可控財力的比例為14.58%,其次為威海市、青島市和泰安市,2020年存續債券需償還規模/2018年地方可控財力的比例分別為8.86%、8.48%和7.75%。考慮到山東省城投企業存續債券將于2020-2022年面臨集中兌付高峰期,部分地級市城投企業的融資壓力將增大,山東省城投企業未來融資狀況和融資成本變化需密切關注。

近年來,山東省城投企業現金類資產/短期債務的比重逐年下降,2018年底山東省大部分地級市城投企業的現金類資產/短期債務倍數小于1,其中東營市最高,比重為1.90倍,萊蕪市最低,比重為0.14倍。山東省城投企業整體的經營活動現金流入額/總債務倍數變動不大,2018年僅萊蕪市比重在1倍以上,其余地級市均在1倍以下,其中青島市最低,為0.17倍。整體看,山東省城投企業的償債能力有所下降。

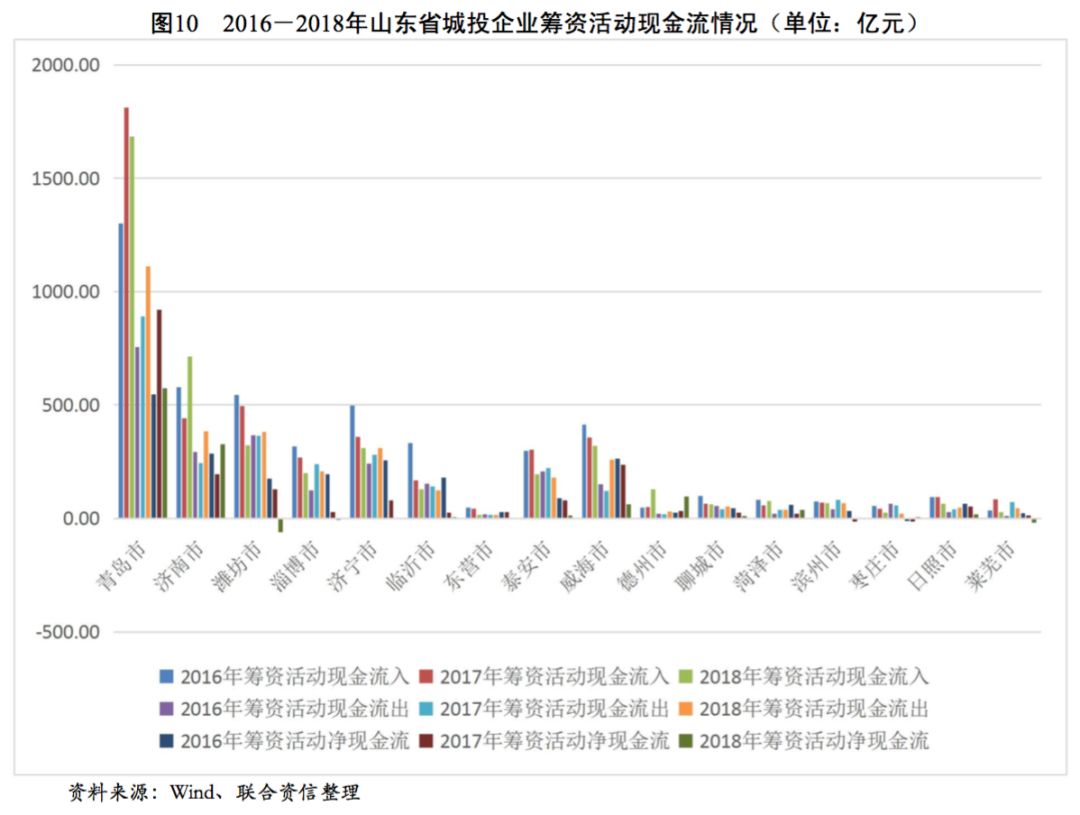

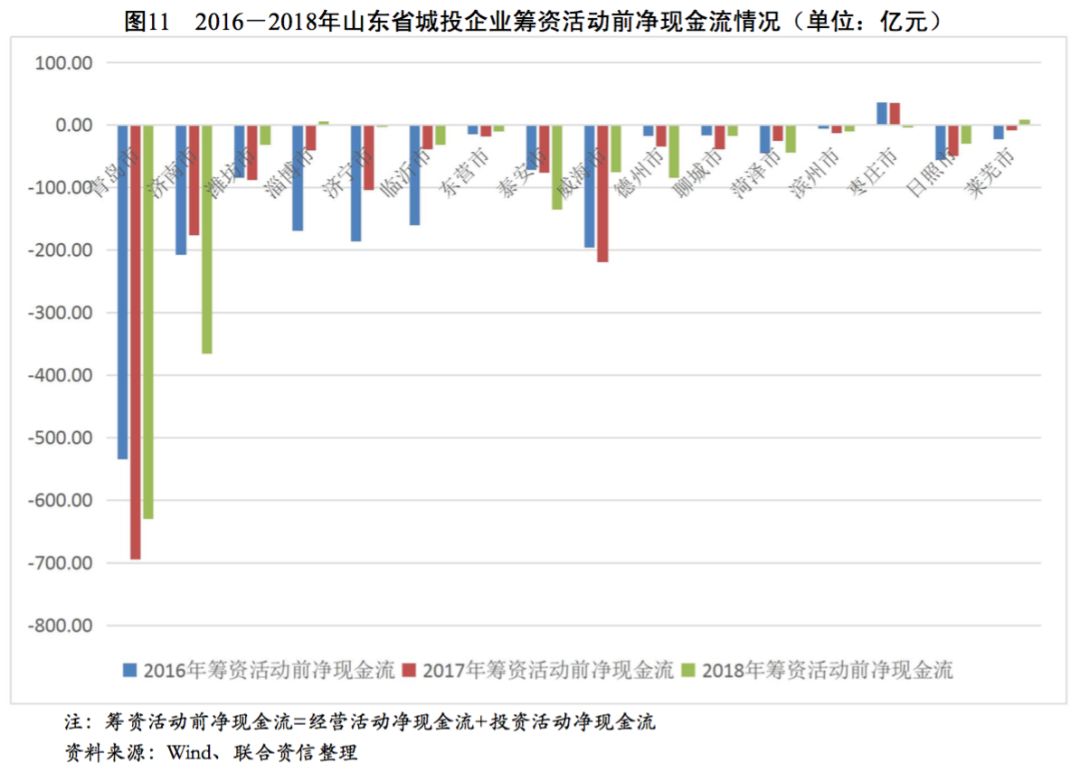

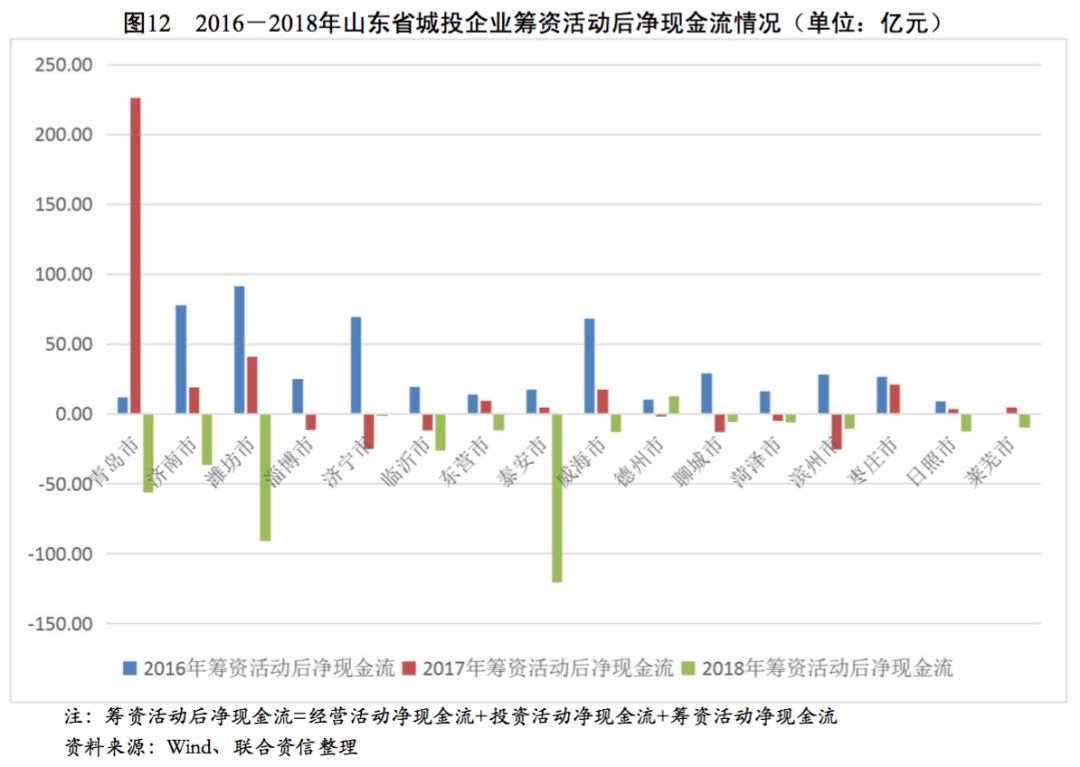

從各地級市城投企業籌資活動現金流狀況看,2016-2018年,青島市、濟南市和德州市城投企業籌資活動現金流入波動上升,年均復合增長率分別為13.80%、11.08%和65.37%,其余地級市城投企業籌資活動現金流入均呈波動下降趨勢,山東省大部分地級市城投企業籌資力度有所下降。反觀籌資活動現金流出情況,近三年除臨沂市、東營市、泰安市和棗莊市城投企業籌資活動現金流出有不同程度下降外,其余地級市城投企業籌資活動現金流出均有所增長。受流入減少、流出增多趨勢的共同影響,山東省大部分地級市城投企業籌資活動凈現金流均大幅下降,但經濟實力較強的青島市和濟南市仍保有較大規模的籌資活動現金凈流入。從籌資活動前凈現金流看,2018年除淄博市和萊蕪市為凈流入以外,山東省其余各地級市均為凈流出態勢,其中青島市、濟南市和泰安市資金缺口最大。從籌資活動后凈現金流來看,2016-2018年,山東省地級市城投企業籌資活動后凈現金流整體呈下降趨勢,其中青島市、濟南市、濰坊市、泰安市和臨沂市在2018年降幅明顯,上述地級市的城投企業融資壓力明顯加大。

3.考慮政府支持后山東省城投企業償債能力[7]

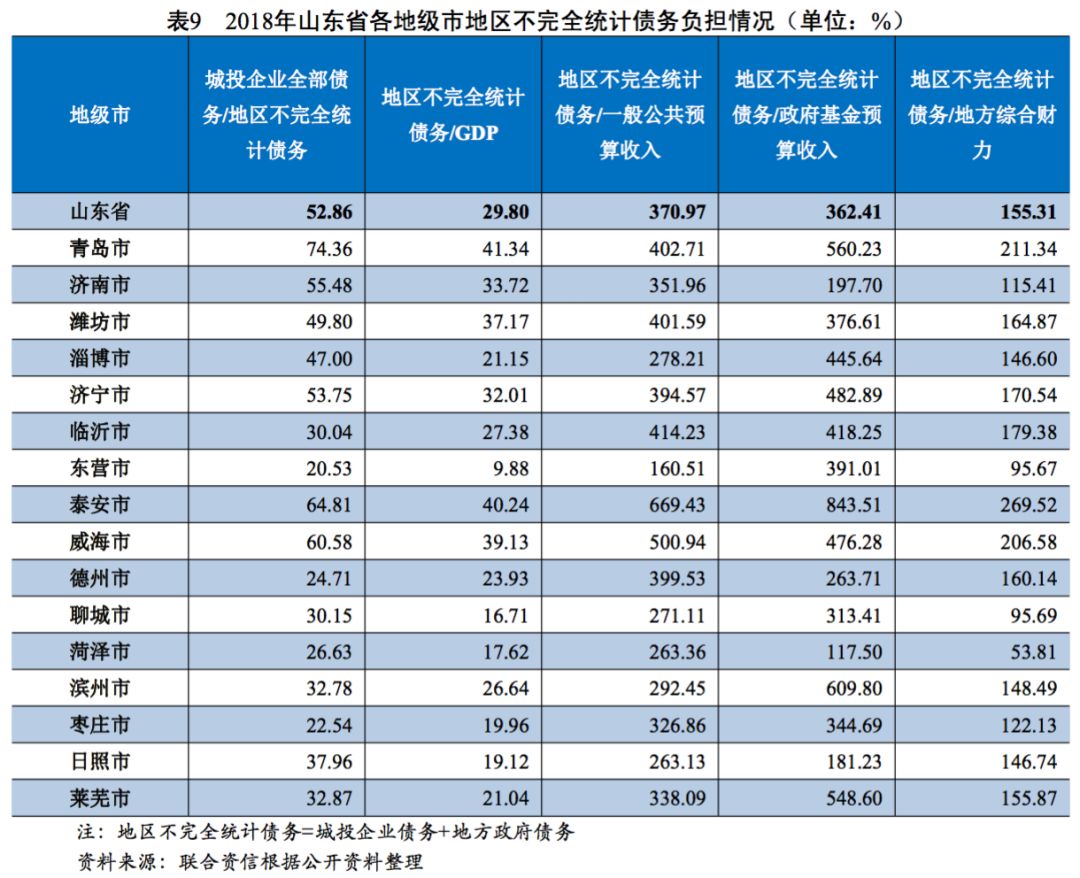

山東省城投企業全部債務高于地方政府債務余額,考慮政府支持后山東省城投企業整體的償債能力一般。

2018年山東省城投企業全部債務/地區不完全統計債務[8]的比重為52.86%,城投企業全部債務高于地方政府債務,分地級市來看,青島市、泰安市、威海市、濟南市和濟寧市的占比超過50%,其余地級市均在50%以下。山東省大部分地級市地區不完全統計債務/GDP較低,僅青島市和泰安市的指標超過了40%,其余地級市的指標均在40%以下。從地方政府財力對地區不完全統計債務的保障程度看,泰安市、威海市、青島市的地方政府財力對地區不完全統計債務的覆蓋程度較低;由于東營市和菏澤市發債城投有息債務規模較小,地方政府財力對地區不完全統計債務的覆蓋程度較高。總體看,山東省各地級市地方政府財力對地區不完全統計債務的保障程度一般,考慮政府支持后山東省城投企業整體償債能力一般。

[5]本文中只討論截至2019年9月底有存續債的城投企業

[6]聯合資信通過公開數據整理,截至2019年9月底有存續債的城投企業

[7]城投企業作為地方基礎設施尤其是公益性項目的投融資及建設主體,日常經營以及債務償還對地方政府有很強的依賴,本文通過各地級市財政收入對“城投企業債務+地方政府債務”的保障程度來反映地方政府對轄區內城投企業有息債務的保障能力

[8]地區不完全統計債務=城投企業債務+地方政府債務

總體看,山東省經濟規模處于全國上游水平,一般公共預算收入排名全國前列,整體債務負擔輕。山東省各地級市經濟發展分化程度較高,其中青島市等沿海城市及省會濟南市的經濟和財政實力明顯高于其他地級市,發債城投企業主要集中在上述區域。山東省東部沿海城市和省會濟南市的經濟和財政實力明顯高于其他地級市。近年來,山東省城投企業債務負擔持續增長,其中青島市、濟南市、菏澤市和泰安市的城投企業債務負擔較重。山東省大部分地級市城投企業的償債能力及籌資力度有所下降,部分地級市城投企業融資壓力明顯加大,未來兩年山東省存續城投債券將面臨集中兌付高峰期。從外部支持看,山東省城投企業全部債務高于地方政府債務余額,考慮政府支持后山東省城投企業整體的償債能力一般。

綜合看,未來山東省出現大規模城投企業違約或行政級別較高的城投企業違約的可能性較低,整體償債風險相對可控。考慮到未來山東省存續城投債到期量依然很高,部分地級市再融資壓力依然較大,需持續關注面臨集中償付壓力和地區債務負擔重的地級市城投企業再融資情況和融資成本變化情況、償債規模變化帶來的階段性信用風險以及城投企業向產業轉型過程中可能存在轉型失敗而導致外部支持減弱的風險。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“聯合資信”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!