債市投研筆記

債市投研筆記

更多干貨,請關注資產界研究中心

作者:債市小白菜

來源:債市投研筆記(ID:ZhaiShiTouYanBiJi)

碎碎念:“估值附近談”,儼然成為了交易員大大們討價還價的基準,但是下文中主流的五種估值,你會參考哪個呢?如果都信了“中債估值”,假如中債估值100元,中證估值98元,那99元你買不買呢?

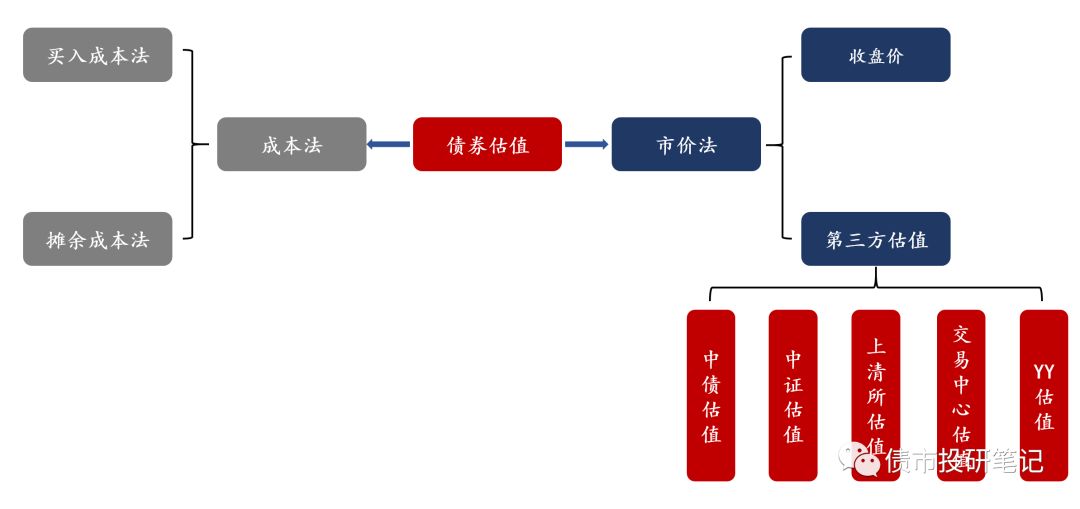

資料來源:小白菜整理

根據初篇來看,不管是成本法估值,還是市價法中的收盤價估值,都有各自的缺陷,從而使得估值看上去并不那么“公允”,那第三方估值的表現又如何呢?

目前市場上主要的第三方估值有中債估值、中證估值、上清所估值、CFETS估值以及YY估值。借助wind,便可以看到某只債這幾種估值方法對應的估值情況。

資料來源:Wind

既然出現了,就簡單說明下,上圖中我們可以看到“可信度”一欄下,同一日期有“推薦”和空白兩種情況,為什么同一天會對應兩個估值價呢?這是因為“19恒大01”為含權債,未來存在行權和不行權兩種可能,而有“推薦”標識的價格是該估值更傾向的估值價。關于含權債的估值不在本文討論范圍內,放在《淺談“中債估值”下篇》再議。(有興趣的請繼續關注本公眾號)

估值基礎理論

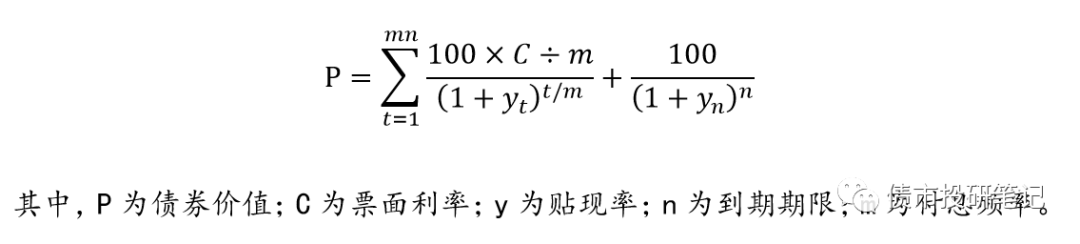

(1)現金流折現模型

可參考上文《淺談“債券估值”初篇》。

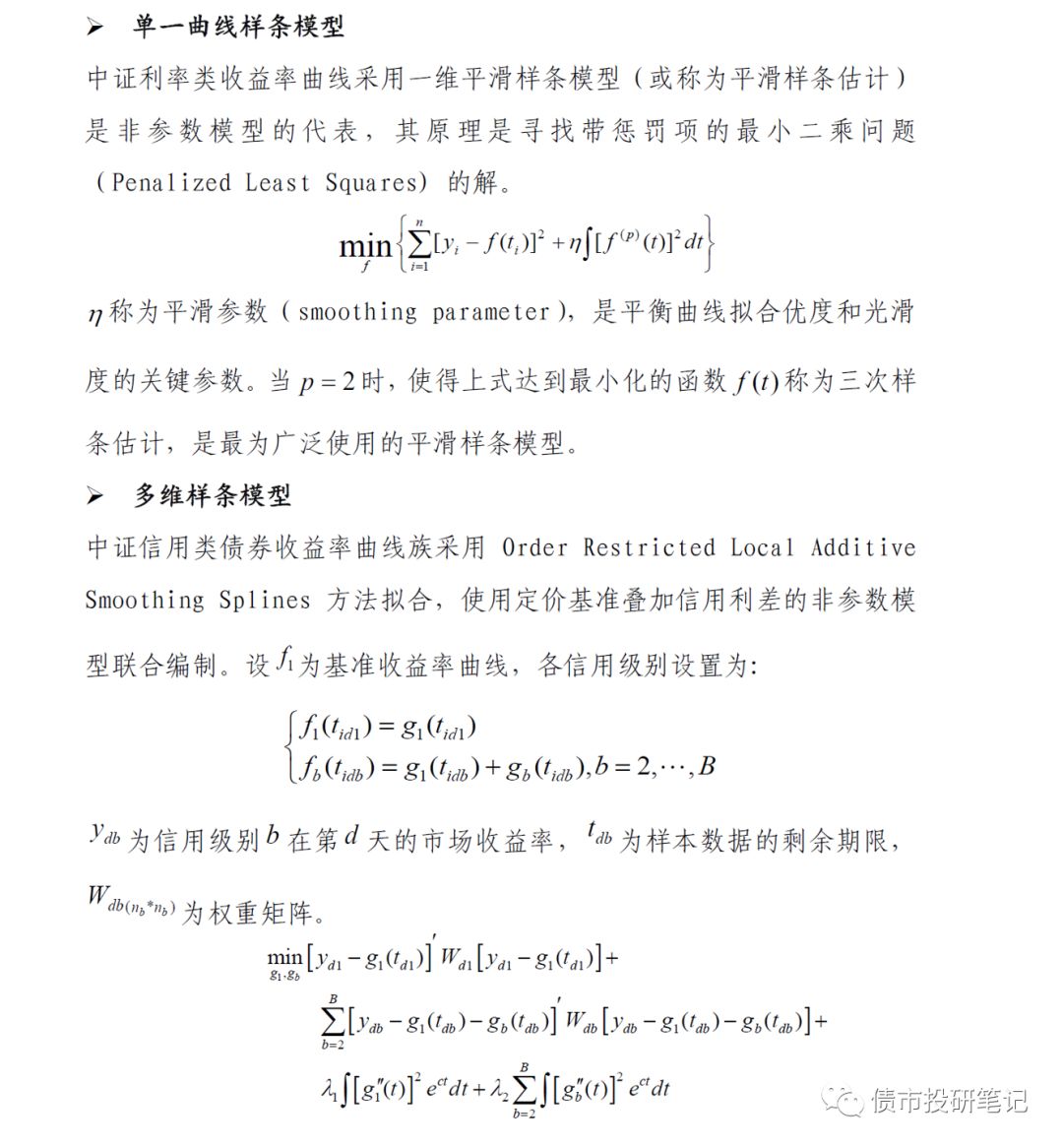

(2)收益率曲線構造

收益率曲線的構造,實際上就是曲線擬合的過程,即通過市場中可見的、合理的、離散分布于各個期限的行情信息,擬合出光滑連續的收益率曲線。

在收益率曲線構造過程中,需要借助一些插值方法(如線性插值、三次樣條插值、Hermite插值等)和擬合方法(如分段線性回歸、平滑樣條擬合等)。具體就不展開了,有興趣的可參考文獻《陸豪.債券收益率曲線構造的研究[D].2014.》

第三方估值方法簡介

從估值流程上,五家估值方法大體分為兩大派系:傳統派(中債、中證、上清所、CFETS)、革新派(YY)。關于各個估值,下文僅根據公開信息做大體的了解,深層次更為詳盡的估值方法屬于商業機密,本小白菜不得而知(知道了也不一定看得懂)……

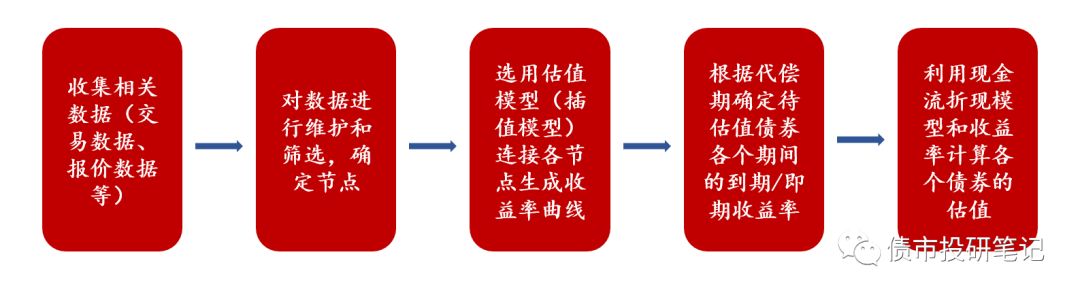

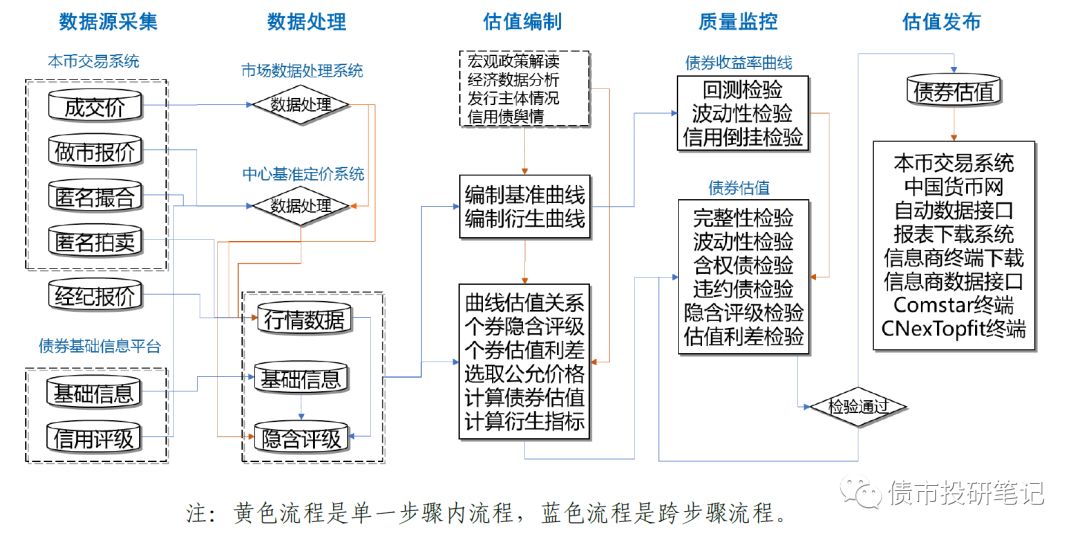

先來扯扯傳統派,估值流程大體如下:

資料來源:小白菜整理

(1)中債估值

“中債估值”是中債金融估值中心有限公司旗下產品,而中債金融估值中心有限公司是中央國債登記結算有限責任公司(簡稱中債登,又叫“中央結算公司”)全資子公司。(霸氣側漏的名字值得加個粗!!!)中債登背景就不用多說了,一個字:“叼”。

“中債估值”利用其得天獨厚的資源優勢,根據“中債登”登記托管的固收類產品的價格信息統計匯總后編制出的不同品種、評級的債券收益率曲線,并根據收益率曲線和個券的行業利差、個券利差、成交價格等信息對債券價格作出的估值。

數據來源:中債收益率曲線的數據包括了銀行間債券市場的雙邊報價、銀行間債券市場結算數據、柜臺市場的雙邊報價、交易所債券的成交數據、交易所固定收益平臺報價和成交數據、貨幣經紀公司的報價數據以及市場成員的收益率估值數據。這里要注意的是,需剔除異常值,比如結合交易量情況,剔除“買斷式回購”或為“做量”等原因而形成的價格。

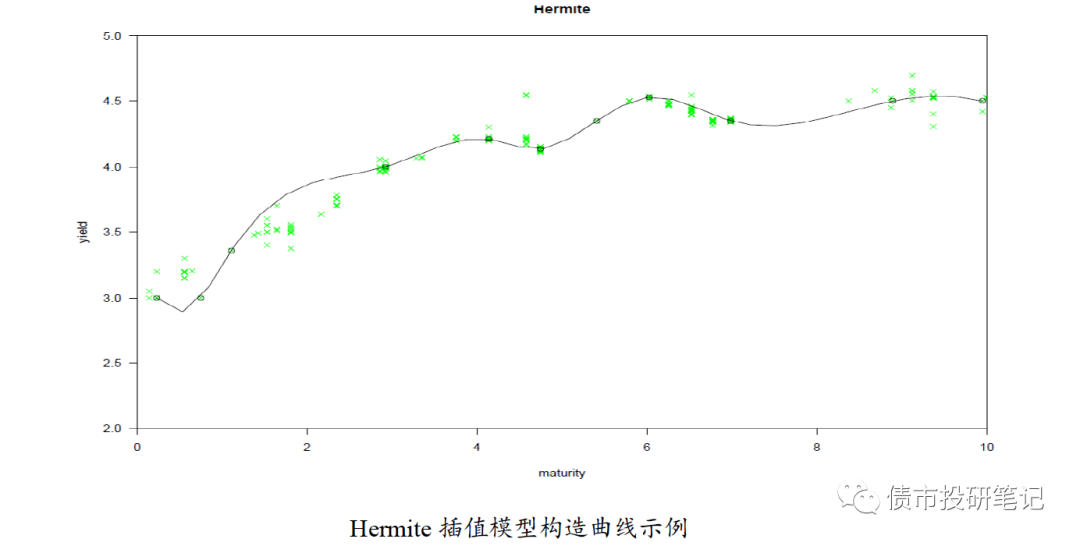

使用模型:Hermite(赫爾米特模型),該模型的特點為光華性、靈活性較好。(其中美國財政部也在用)

(2)中證估值

“中證估值”是中證指數有限公司(簡稱中證)旗下產品,中證指數有限公司于2005年8月由滬深證券交易所共同出資成立。

“中證估值”根據托管在中國證券登記結算有限公司(簡稱“中國結算”、“中登”)的固收類產品的價格信息的統計匯總數據、且參考了托管在中債登的一些債券成交信息后一起編制出不同品種、評級的債券收益率曲線,再根據收益率曲線和個券、行業利差、個券利差、成交價格等信息對債券價格作出估值。

數據來源:銀行間、交易所、經紀商報價、成交行情;貨幣市場數據:宏觀經濟數據;債券股票一、二級市場數據;市場成員估值。

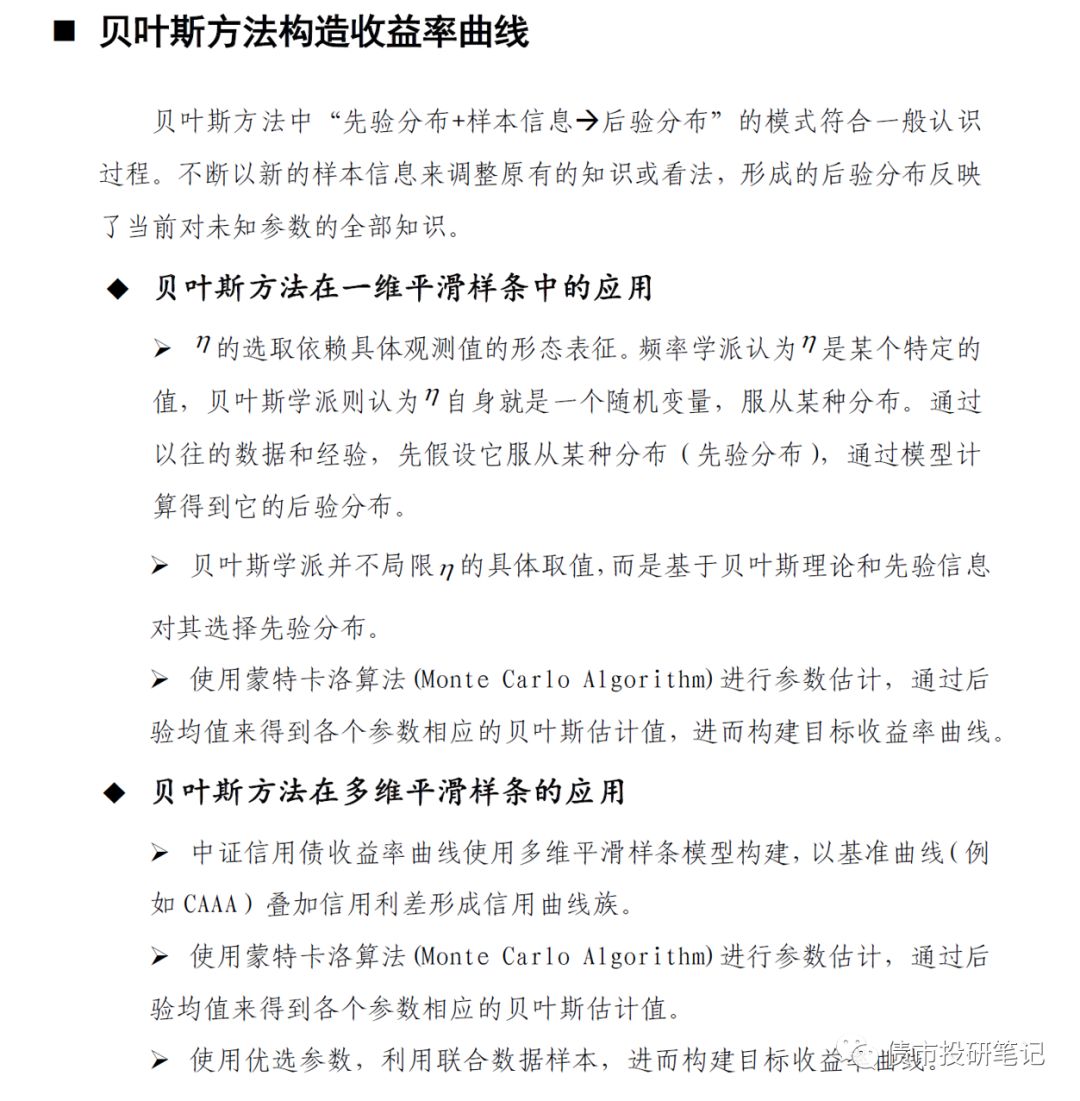

使用模型:貝葉斯平滑樣條模型(Bayesian smoothing spline model),該模型是在平滑樣條模型(smoothing spline)基礎上使用貝葉斯方法進行估計。(美國、英國、日本等中央銀行使用平滑樣條模型)

關于模型,懶得打字了,直接上截圖(可以不用看,不影響后續)

(3)CFETS估值

“CFETS估值”為外匯交易中心旗下產品。中國外匯交易中心暨全國銀行間同業拆解中心(簡稱“交易中心”或“CFETS”)成立于1994年,是中國人民銀行總行直屬京外事業單外。

雖然交易中心自1999年就開始著手研發債券定價基準,但2003年才首次推出債券收益率曲線,2016年以后才推出完整系列的信用債曲線和信用債估值服務。

數據來源:做市商報價、X-Bond行情、成交數據、貨幣經紀行情、匿名拍賣數據。

使用模型:線性回歸模型

具體估值流程如下:

資料來源:《中國外匯交易中心債券估值手冊》

(4)上清所估值

“上清所估值”為銀行間市場清算股份有限公司(簡稱“上海清算所”)旗下產品。上清所于2009年11月28日成立,是央行認定的合格中央對手方,同時是我國公司信用債券登記托管結算中心。

數據來源:成交結算數據、貨幣經紀公司報價數據等。

使用模型:改進型平滑樣條擬合法

通過加入懲罰因子的b樣條函數擬合遠期利率曲線,通過遠期收益率曲線獲得貼現率,并以此分別推出即期收益率曲線和到期收益率曲線。該模型得到的收益率曲線較為平滑,且穩定。

(5)YY估值

接著我們再來扯扯一枝獨秀的革新派代表——YY估值,估值流程如下:

資料來源:小白菜整理(參考YY總云極課堂分享)

乍一看,眼前一亮有沒有!尤其是這個“主體隱含”是什么玩意?倒是有主體隱含評級,難道有啥相關性?我們一步一步來看……

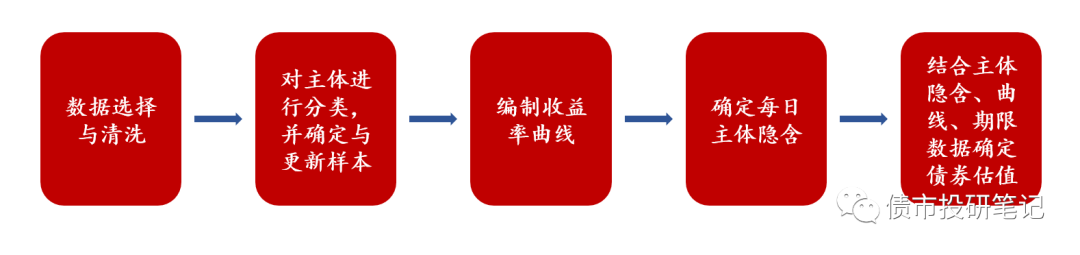

第一步:數據選擇與清洗:選擇信用債范圍內的公募發行的中票、短融、公司債和企業債歷史成交數據,剔除永續債、小微債和有擔保債券;

第二步:主體分類及樣本確定及更新:①分類主要分為主要分為產業、城投和銀行三類;②樣本確定及更新:通過內評確定等級如3-7級,在同一等級下選取資質穩定的主體對應債券、且定期清理、維護及更新,同時保證每個評級樣本數量盡量多。

l 關鍵點更替:確定曲線關鍵點,0.1Y、0.25Y、0.5Y、1Y等作為關鍵點,用樣本主體所有債券的一級發行票面和二級成交收益率來調節相應評級關鍵點。

l 評級內左右影響:同一條曲線上,對于未變動的關鍵點,左右有同向變動,則其變化方向及幅度相似。如0.5Y和1Y均向上,則0.75Y也應向上。

l 評級間相互影響:未成交關鍵點受相鄰評級成交數據影響。如評級4和評級6均向上跳動5BP,則評級5也應向上跳動5BP。

l 曲線擬合:使用與收益率曲線整體形狀相似的對數函數加多項式函數作為對關鍵點的最小二乘法曲線擬合的工具來進行曲線擬合,得到每日YY收益率曲線。

通過第三步,確定了3-7級基本的收益率曲線,對于個券,仍需確定其主體自身的收益率曲線。

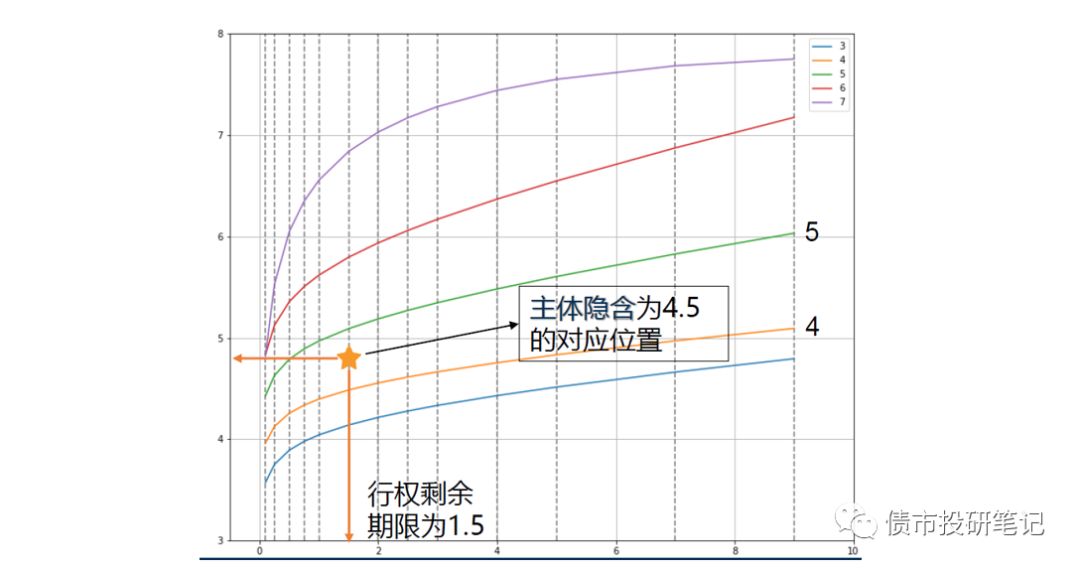

第四步:確定每日主體隱含:如圖中成交點,4Y期成交價格為6%,落在評級5和6曲線之間,可利用該位置與相鄰曲線距離和差值法,得到其成交隱含為5.65。(隱含就是隱含評級的意思)。

資料來源:YY總云極課堂分享

再通過上述計算出的成交隱含與前一天的主體隱含的加權,作為當天的主體隱含。

第五步:確定債券估值:使用當日曲線,主體的當日隱含,以及個券的行權剩余期限或剩余久期,對債券進行估值。如“主體隱含4.5、剩余期限1.5Y”債券,對應位置如圖,則可確定左側縱軸對應數值,大約為4.8%。

資料來源:YY總云極課堂分享

各家估值區別

(1)革新派VS傳統派

首先說說革新派的“YY估值”,這么“煎餅果子來一套”的操作,相對于傳統派有啥優勢呢?大體上實現同一主體一致性,其結果也較貼近市場,但是也意味著其波動較大。此外,步驟二通過內評確定樣本等級有賴于內評體系的有效性,或影響曲線形態。

那么到底是“姜還是老的辣”的“傳統派”,還是“長江后浪推前浪,風起云涌觀后海”的“革新派”更diao呢?(此處省略1萬字……沉默是金)

(2)傳統派內部對比

①節點確定

關鍵節點的期限及其收益率的選擇影響較大,而這個選擇往往存在一個主觀的過程,評估者的主觀判斷可能依賴于其評估經驗、風險態度以及受到篩選方法的影響等。

②數據選取

統計樣本不同,中債更多一些。

③折現率

折現率區別在于中債主要使用的是到期收益率,中證、上清所、交易中心主要使用的是即期收益率。

其中,P為債券價值;C為票面利率;y為貼現率;n為到期期限;m為付息頻率。

從上述現金流貼現模型來看,折現率區別也就是y的取值區別。

到期收益率:即投資債券內部收益率,就是使得購買債券獲得的未來現金流量的現值等于債券當前市價的貼現率。說白了,就是你按當前市價買一只債,一直持有到期,每年可以獲得的平均收益率。也就是說,到期收益率是固定值。

即期收益率:為投資者當時所獲得的收益與投資支出的比率。這就意味著,不同期間,即期收益率并不一定相等。

因此,使用到期收益率,則和為同一個值;而即期收益率,并不一定相同,估值時,需要根據測算的即期收益率曲線逐期確定相應的即期收益率。

很顯然,使用到期收益率就是簡單粗暴(還有什么比這更讓人省心呢?)。但是這里面隱含一個假設:代償期相同債券,則到期收益率唯一。而實際上,票面、付息頻率等對于到期收益率均有影響,這也是其一大缺陷。所幸的是,在實際估值中,無論采用哪個作為貼現率,對估值影響有限。(知網有相關實證研究,可自行查閱)

④插值模型

模型不同,對于擬合的曲線形態影響較大。如Hermite插值要求曲線在節點上連續,且要求曲線在節點處有連續的一階導;貝葉斯樣條插值在上述基礎上,要求曲線在節點處有連續的二階導。

鑒于此,中證估值曲線更加光滑,適合做長期研究,但光滑容易剔除很多信息;而中債估值保留這類信息,對盯市而言,其反映的信息更為及時和全面,但可能導致凈值波動率較大。

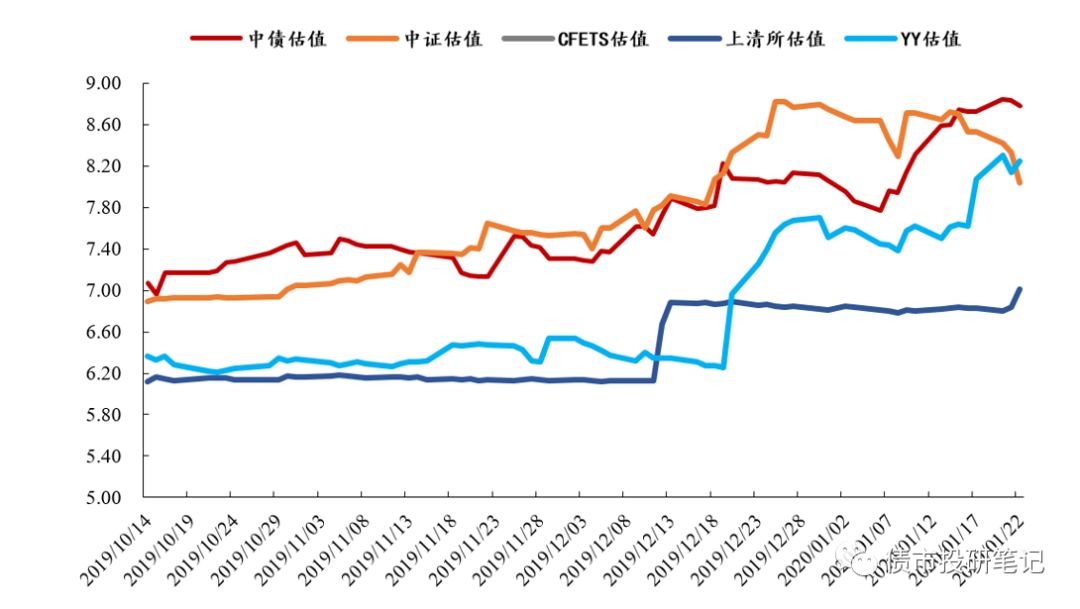

最后,以“19恒大01”舉個栗子,感受下各個估值的表現吧。(縱坐標為估值收益率)

資料來源:Wind(其中CFETS估值wind無數據)

來段看圖說話:

市場怎么看這些個估值?

通過上述對各家估值的對比,對于第三方估值姑且有個大致的了解了,可謂各有千秋與不足……

實際應用中,“中債估值”和“中證估值”是目前市場主流的估值,尤其“中債估值”認可度相對高一些(畢竟做得好不如做的早,而且數據覆蓋廣泛)。財政部的發行招標定價基準、銀監會的銀行市場風險監管的計量比較基準、保監會的保險業保險準備金計量參考基準等,均采用的是中債收益率曲線和估值。對于證券投資基金估值,一般銀行間債券使用“中債估值”(銀行系),交易所債券使用“中證估值”(證券系)。

此外,“YY估值”也有其特色,使其成為“估值界”的一股清流,更貼合市場的估值也越來越得到市場認可。

那么問題又來了,雙托管債券怎么估值呢?

一般來說,市場還是遵從“誰家的孩子誰管”的原則:銀行間交易,用中債;交易所交易,用中證。

但是碰到既在銀行間交易,又在交易所交易,又該如何?

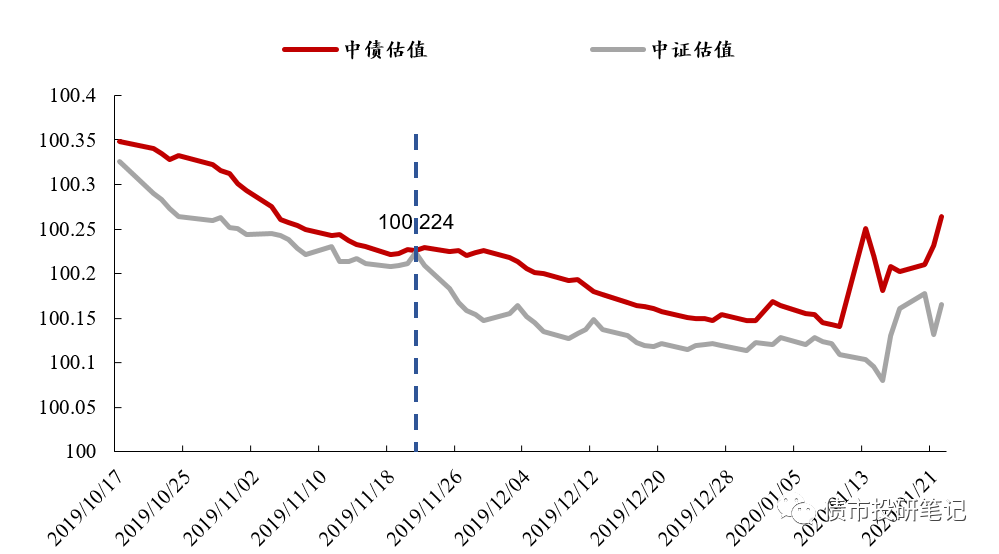

這里以“G17龍湖1”來舉個栗子:(沒有要抹黑的意思,純屬隨機,何況龍湖這么優秀)

上圖交易市場一覽中,我們可以看到“G17龍湖1”為跨市場債券。

假設某產品,于2019年10月17日買入該只債券,凈價為100.3257元(假如就那么碰巧等于中證估值),通過交易所市場購買,則后續交易和估值自然理直氣壯參考中證估值,然后就讓其安安靜靜地在那躺著,跌啊跌啊跌,一直到2019年11月21日,這一天又是那么的碰巧,這只債的中債估值和中證估值基本一致。(中債是100.2254元,中證是100.2240元,稍微配合下,我們假裝一樣好不好)

接下來騷操作就出現了,該產品將這只跨市場債偷偷滴從交易所轉托管到銀行間,估值方法自然也由“中證估值”變為“中債估值”。

雖然到2019年底,這只債兩種估值仍在跌,但是很顯然中債估值跌的更少,且后續漲的也更多,一波操作使得該只債呈現出不一樣的估值,自然該產品的凈值表現也不一樣。

同樣一道菜,換個托管場所“味道”咋就不一樣了呢?這個操作的合規性以及可實施性小白菜未能查閱到相關資料,不知道監管部門是怎么處理的,有了解的大大們求后臺留言給小白菜科普下,先謝為敬!

本篇結束語

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“債市投研筆記”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!

原標題: 淺談“債券估值”中篇