丁祖昱評樓市

丁祖昱評樓市

更多干貨,請關注資產界研究中心

作者:克而瑞研究中心

來源:丁祖昱評樓市(ID:dzypls)

2021年以來,房地產市場熱度不減,作為傳統旺季,3月“小陽春”如期而至,一、二手房成交均超預期。一手房成交同、環比漲幅皆超7成,其中一線城市和成交規模耀眼,升至歷史高位,二三線城市分化明顯,杭州、南京、寧波、廈門等熱點城市成交皆創近年來單月新高,鄭州、天津、南寧、昆明等城市繼續下行。

在核心一二線及強三線的支撐下,居民購房積極性較高,預計4月熱度或將繼續維持。但隨著房地產信貸政策的全面趨緊,北京、上海、深圳、浙江等多省市金融監管部門加強個人信貸資金管理,嚴防消費貸、經營貸等信貸資金違規流向樓市,投機炒作需求將得到有效遏制,房地產市場也有望逐漸回歸穩態。

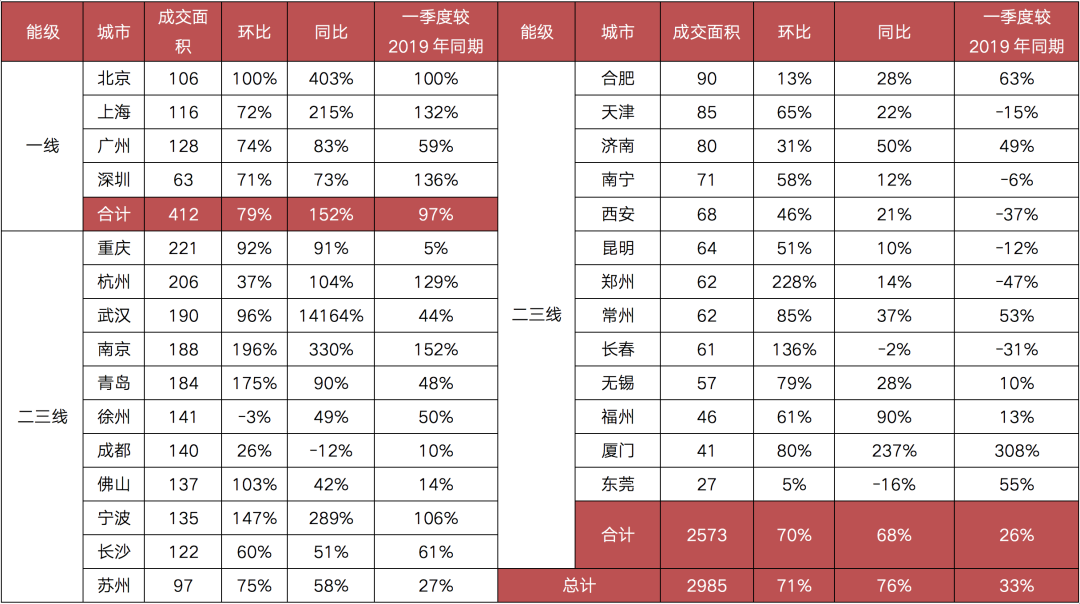

3月典型城市成交同環比漲幅約7成

2021年一季度,中國房地產市場“淡季不淡”,隨著市場進入傳統“小陽春”,3月典型城市商品住宅成交表現延續開年以來的熱度,CRIC數據顯示,28個監測城市預計成交規模達2985萬平方米,同、環比增幅超7成。從一季度整體來看,較2019年同期出現33%增長。

在這其中,一線城領漲優勢明顯,二三線城市開始呈現分化特征。

2021年3月,4個一線城市整體新房成交約412萬平方米,環比大增79%,同比增長152%,創近3年新高,由于2020年一季度受新冠疫情影響較大,整體市場停擺,整體基數較低,同比增長數據僅作參考,從今年1-3月較2019年一季度同期數據來看,漲幅仍有97%,這主要得益于充沛的市場購買力,尤其是北京、上海、深圳三大城市較2019年同期漲幅都在100%以上,分別為100%、132%和136%。

3月,24個重點監測二三線城市整體成交約2573萬平方米,環比增長70%,同比增長68%,但一季度累計規模較2019年同期增長僅26%,與一線城市差距明顯,從具體城市來看,杭州、南京、寧波、廈門等熱點城市1-3月累計漲幅較2019年同期也已超過100%,與此同時,天津、西安、昆明、鄭州、長春等城市1-3月成交規模較2019按同期出現了不同程度的下滑,從這些重點監測的城市可以看出,二三線城市間的分化明顯,部分城市熱度不亞于一線城市,部分城市則出現了下調。

表:2021年3月全國28個重點城市

商品住宅成交面積(單位:萬平方米)

備注:上表中城市成交量為本月根據29日左右數據預估得到

數據來源:CRIC中國房地產決策咨詢系統

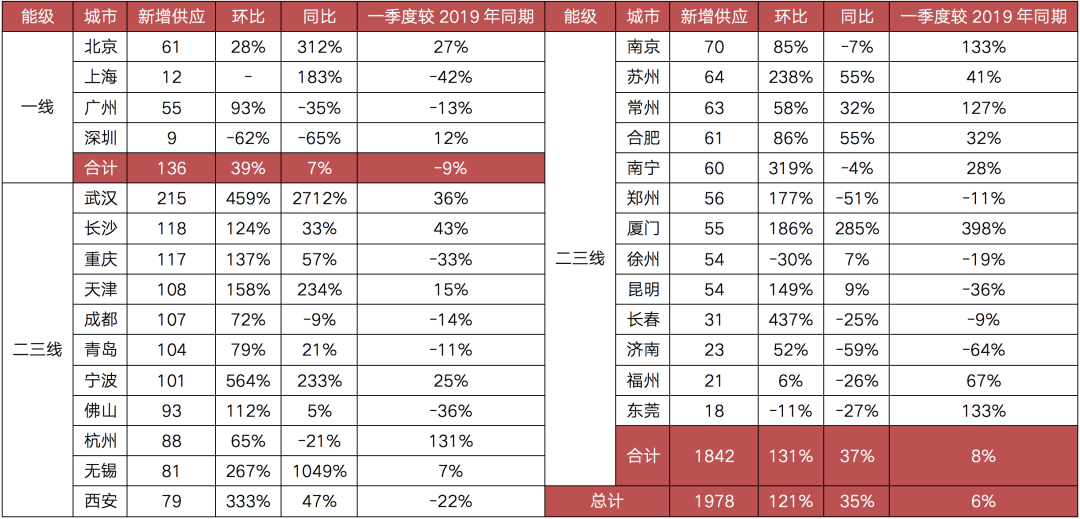

熱點二三線供貨規模加速放大

2021年3月成交規模的增長在一定程度上受益于3月熱點城市的供應高峰,CRIC數據顯示,28個監測城市新增供應面積約1978萬平方米,環比較2月翻倍增長121%,同比增長35%,較2019年同期增長6%。

一線城市供應規模穩中有增,熱點二三線城市供應規模繼續放量。

2021年3月4個一線城市3月供應面積為136萬平方米,環比增39%,同比增7%,不過一季度整體供應還是低于2019年同期,前3月累計較2019年同期降9%。

3月,24個重點監測二三線城市合計供應1842萬平方米,環比增131%,同比增37%,前3月累計規模較2019年增長8%。隨著3、4月樓市傳統“小陽春”的到來,核心二線以及強三線城市仍是房企布局重心,如武漢、天津、寧波、無錫、廈門等城市供應量顯著增加,同、環比增幅均超100%。

表:2021年3月全國28個重點城市

商品住宅新增供應面積(單位:萬平方米)

備注:上表中城市供應數據為新申請預售證面積,本月根據29日左右數據預估得到

數據來源:CRIC中國房地產決策咨詢系統

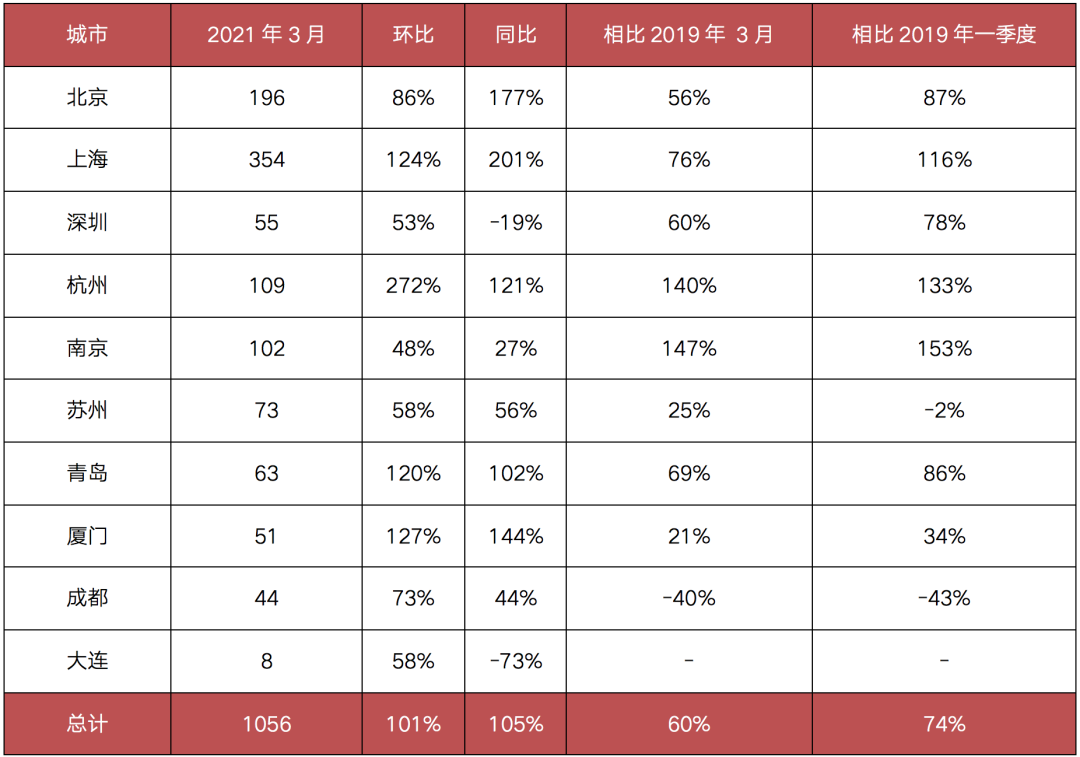

二手房10城同環比普漲

2021年3月,二手房市場整體表現亮眼,10個重點城市共計成交1056萬平方米,環比翻倍,漲幅101%。基于去年同期經濟仍在復蘇期成交基數相對較低,本月同比漲幅高達105%。值得一提的是,相比2019年同期,同比漲幅仍有60%,整體一季度同比2019年更有超7成增長,目前市場規模正處近年來高位。

具體到城市來看,10城環比漲幅皆超50%,其中杭州、青島、廈門更是漲幅翻倍。同比來看,整體顯示漲多跌少,北京、廈門同比漲幅分別高達177%和144%最為亮眼,深圳受政策調控影響回落19%。值得一提的是,政策調控后上海二手房成交規模依舊高量,3月成交354萬平方米,同比翻2倍,較2019年同期也增76%。

當前全國主要城市二手房住宅市場雖處于歷史高位,但年初一系列新政加碼調控市場已初見效,疊加新房供應釋放,二手房市場熱度回流新房市場在所難免。預計后續成交規模將高位企穩或有小幅回落。

表:2021年3月全國10個重點城市

二手房成交量(單位:萬平方米)

數據來源:CRIC中國房地產決策咨詢系統

熱點城市信貸資金管控趨緊

一季度,熱點城市房地產市場熱度不減,為落實穩地價、穩房價、穩預期目標,合肥、深圳、東莞、成都等12市相繼升級調控,重點涉及升級限購、升級限貸、升級限價、升級限售、增加房地產交易稅費、設立二手房參考價格、新房積分搖號等內容。其中,上海連番6次政策加碼,嚴堵政策監管漏洞,堪稱本輪房地產調控的風向標。

與此同時,房貸管理的“兩道紅線”持續發力,核心一、二線城市紛紛出現房貸額度吃緊、放款周期拉長等現象。

1月,北京銀保監局要求各行對2020年下半年以來新發放的個人消費貸款和經營性貸款合規性開展全面自查,上海銀保監局要求切實加強信貸資金用途管理,強化用途預警。2月,人民銀行深圳中支窗口指導商業銀行加強規范管理,組織銀行開展經營貸資金排查,責令提交自查報告和承諾函,廣東銀保監局圍繞授信調查等各個環節開展經營性貸款、個人消費貸款風險排查。3月,浙江銀保監局、省住建廳等聯合下發通知,要求省內金融機構對2020年以來房地產開發貸款、個人住房貸款、消費類和經營類貸款等業務進行全面自查。

結合我們實際調研情況發現,不僅北京、上海、深圳、浙江等多省市金融監管部門加強個人信貸資金管理,嚴防消費貸、經營貸等信貸資金違規流向樓市。熱點三、四線城市房地產信貸管控同樣趨緊,年初以來四大國有銀行皆出現房貸額度吃緊、放貸周期延長等現象,部分城市項目甚至大定簽約兩月有余,銀行仍未授信放貸,究竟何時放款尚無定數。

2021年,房地產政策層面將繼續堅持“房住不炒、因城施策”的政策主基調,熱點城市仍需保持調控定力,結合市場實際變化,及時采取有針對性的調控政策措施。

我們認為,徐州、佛山、鹽城等熱點三四線城市或將加入調控城市行列,2020年以來,長三角、粵港澳地區熱點三四線城市房地產市場顯著轉暖,徐州、佛山、鹽城、泰州等多城頻出地王,房價一致看漲預期強烈,未來政策加碼的可能性頗高。

杭州、成都、深圳等前期已經升級調控的城市,如調控效果未達預期,或將效仿上海進一步加碼調控,以期維穩房地產市場。而針對部分壓力城市則有望從保市場主體出發為市場減壓、企業紓困。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“丁祖昱評樓市”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!