任博宏觀倫道

任博宏觀倫道

更多干貨,請關注資產界研究中心

作者:毛小柒

來源:濤動宏觀(ID:jinrongjianghu123123)

花樣年控股集團違約事件之所以引起市場關注,除了其為百強地產企業以及地產行業處于風口浪尖上外,其背后實控人的特殊身份也是重要原因。

一、花樣年控股負面輿情不斷、美元債已出現實質性違約

(一)花樣年控股與碧桂園服務紛紛發布公告

1、2021年10月4日,花樣年控股(1777.HK)發布公告稱“本應在10月4日到期付款的2.05656億美元票據未能如期償付”。

該只債券(4X3B.SG)于2016年10月5日發行、2021年10月4日到期,期限五年,票面利率為7.375%、發行規模為5億元(每年4月4日與10月4日付息)、發行場所為新加坡證交所。

2、2021年10月4日,碧桂園服務(6098.HK)亦發布公告稱“獲花樣年旗下彩生活告知,花樣年有較大機會出現對外債務違約,彩生活亦未能償還由碧桂園服務借出的7億元人民幣貸款,將沒收其貸款抵押品……若彩生活及花樣年有較大的機會出現債務違約時,有權沒收抵押品鄰里樂控股100%股權,現正辦理把鄰里樂控股股權轉讓至公司旗下”。

以上事件意味著花樣年體系的這筆美元債已實質違約,其流動性出現一定緊張,受此影響,10月5日香港內房股紛紛大幅下挫。據悉,花樣年控股已向地方政府、金融機構等通報此事,成立了應急小組,正制定風險化解方案。

(二)從美元債發行成本來看,花樣控股的流動性危機早有跡象

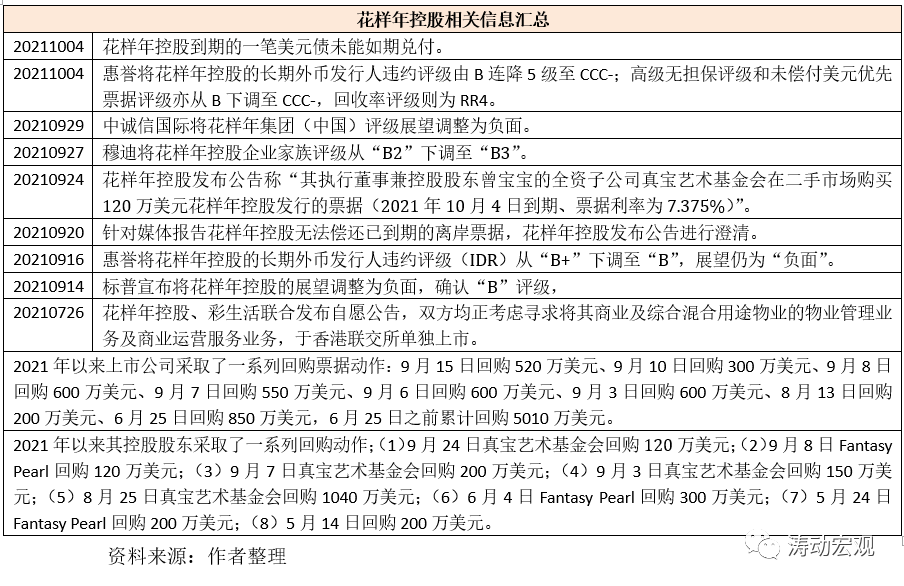

實際上花樣年控股的負面輿情年初來一直在不斷發酵,且有愈演愈烈之勢。具體體現在以下幾個方面:

1、花樣年控股這幾年發行的美元債成本均比較高,如2018年發行的一只美元債成本高達15%、2019年發行的兩只美元債成本分別高達11.75%和12.25%,2020年發行的兩只美元債成本分別高達10.875%和11.875%。

2、標普、惠譽、穆迪等三大國際評級機構分別于9月14日、9月16日與9月27日相繼將花樣年控股的評級展望下調至負面。同時在花樣年控股宣布違約之前,惠譽將花樣年控股的長期外幣發行人違約評級由B連降5級至CCC-;高級無擔保評級和未償付美元優先票據評級亦從B下調至CCC-。

3、今年以來花樣年控股連續對其美元債采取回購動作,以向市場證明其資金實力。根據統計,截至2021年6月25日花樣年控股于公開市場累計回購規模達到5010萬美元,6月25日以來已累計回購8次(回購規模合計4220萬美元)。

4、除花樣年控股本身外,其控股股東已多次通過二級市場回購其未到期的美元債,根據統計已累計回購8次(回購規模合計達到2330萬美元)。

5、今年以來,針對債務償還壓力,花樣年控股已發出多次澄清公告。

二、花樣年體系的基本情況簡述

(一)包括花樣年控股與彩生活兩大上市公司,且實控人背景較深

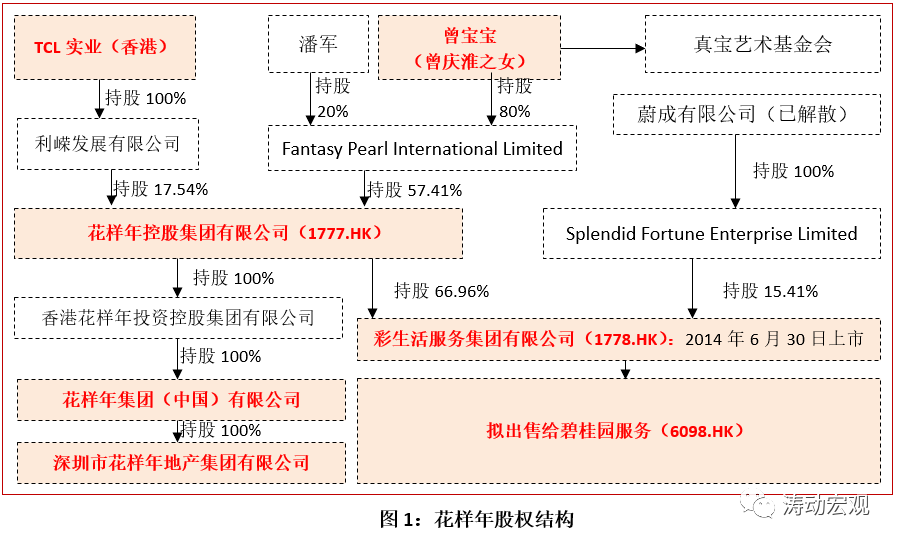

1、花樣年控股集團起步于1998年,其創始人為曾寶寶(曾慶淮之女),具有較深的政治背景,直至目前曾寶寶仍為花樣年體系的實控人。截至今年上半年,花樣年控股的員工數量達到35965人,遠高于同等規模的其它地產企業(如總資產超過4700億元的華夏幸福目前員工數量僅兩萬多人)。

2、花樣年體系的相關主體包括花樣年控股集團有限公司(港股上市公司)、彩生活服務集團有限公司(港股上市公司)、花樣年集團(中國)有限公司。其中花樣年控股集團于2009年11月25日在香港上市、彩生活服務集團有限公司于2014年6月30日在香港上市。從股權結構上看,除曾寶寶、潘軍(花樣年控股的董事局主席)外,花樣年的股東背景還包括TCL。

3、可以看出,花樣年體系內有兩家上市公司,即花樣年控股與彩生活。不過2021年9月28日,碧桂園服務已宣布收購彩生活服務核心資產,亦即對方旗下鄰里樂控股100%股權,作價不高于33億元人民幣。

(二)收入源于地產開發與物業經營,作業區域集中于四大區域

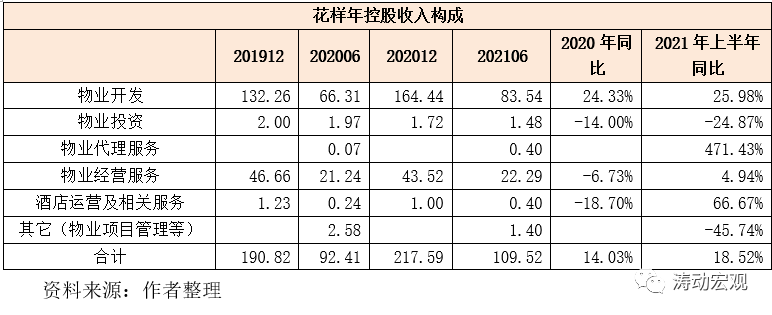

1、從花樣年控股的收入構成來看,物業開發與物業經營是兩大主要來源,二者合計貢獻了花樣年控股收入的95%以上,其中物業開發貢獻比例超過3/4,這意味著花樣年控股的收入來源仍主要依賴于地產開發,酒店運營貢獻較少。

同時花樣年控股的地產開發以住宅為主(今年上半年住宅銷售規模占比達到90%以上),城市綜合體的貢獻不足10%。這意味著其除了物業銷售外,實際上沒有其它現金流來支撐。

2、從作業區域上看,花樣年控股主要集中于華南(指粵港澳大灣區)、西南(指成渝都市圈)、華中(指武漢和鄭州等)、華東區域(指長三角地區)以及華北(指環渤海都市圈)等五大區域。從今年上半年的銷售分布來看,華東區域占34.30%(貢獻1/3以上)、西南區域占25.70%(貢獻1/4以上)、華南區域與華北區域分別占17%以上、華中區域占5.20%(貢獻1/20)。

(三)規模跨過千億,全國地產企業排名中等偏下

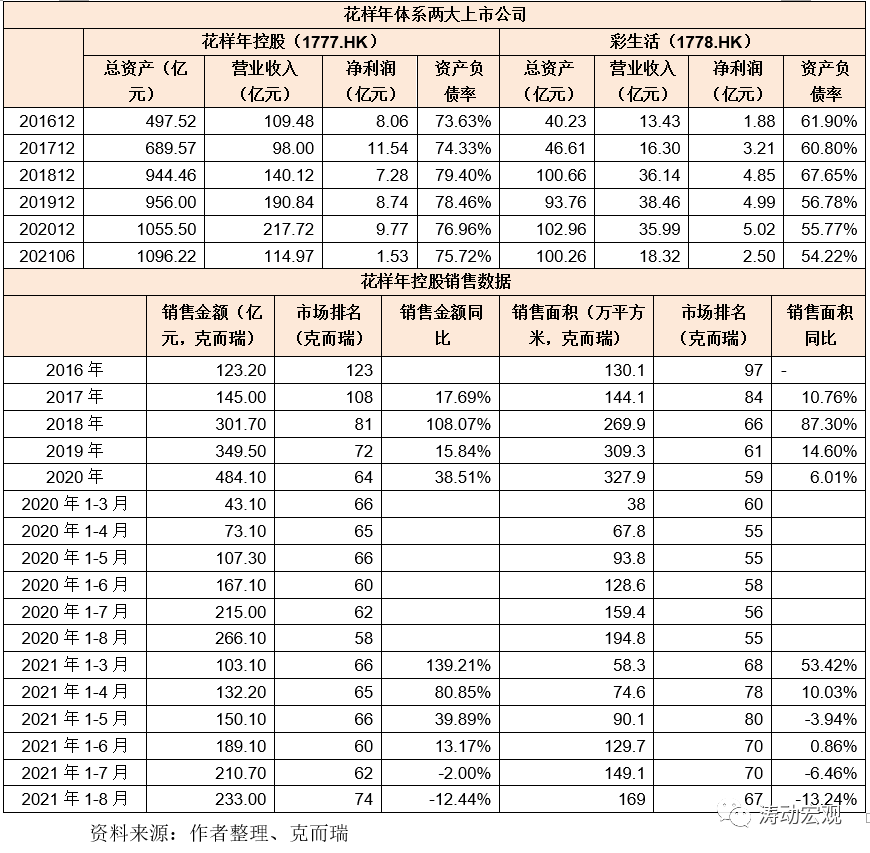

截至今年上半年,花樣年體系的兩大上市公司(即花樣年控股和彩生活)的總資產分別為1096.22億元和100.26億元,分別實現營收114.97億元和18.32億元(同比分別增長22.99%和1.14%)、凈利潤分別為1.53億元和2.50億元(同比分別增長58.73%和5.80%)。從規模上看,花樣年并不突出,在百強地產企業中排名大約在50名以外。

(四)銷售數據同比下滑,市場排名降至70名左右

2020年全年花樣年銷售金額達到484.10億元、銷售面積達327.90萬平方米,在市場排名60名左右。不過今年前8個月,花樣年控股銷售額與銷售面積同比分別下滑12.44%和13.24%,市場排名已降至70名左右。銷售回款的疲軟無法支撐其未來較大的債務償還壓力,再融資無法繼續滾動以及實控人資源無法調動起來的情況下,花樣年的違約壓力是顯然的。

三、花樣年體系的債務情況

雖然從三道紅線來看,花樣年控股似乎還可以(今年上半年花樣年控股剔除預收款項后的資產負債率為72.69%、凈負債率為76.95%、現金短債比為1.39),貨幣資金也還充裕(大多受限),但花樣年體系的債務壓力是客觀存在的,這也是今年以來花樣年頻繁通過回購動作來向市場釋放積極信號的原因,但目前來看這種壓力已經有向風險蔓延的態勢。

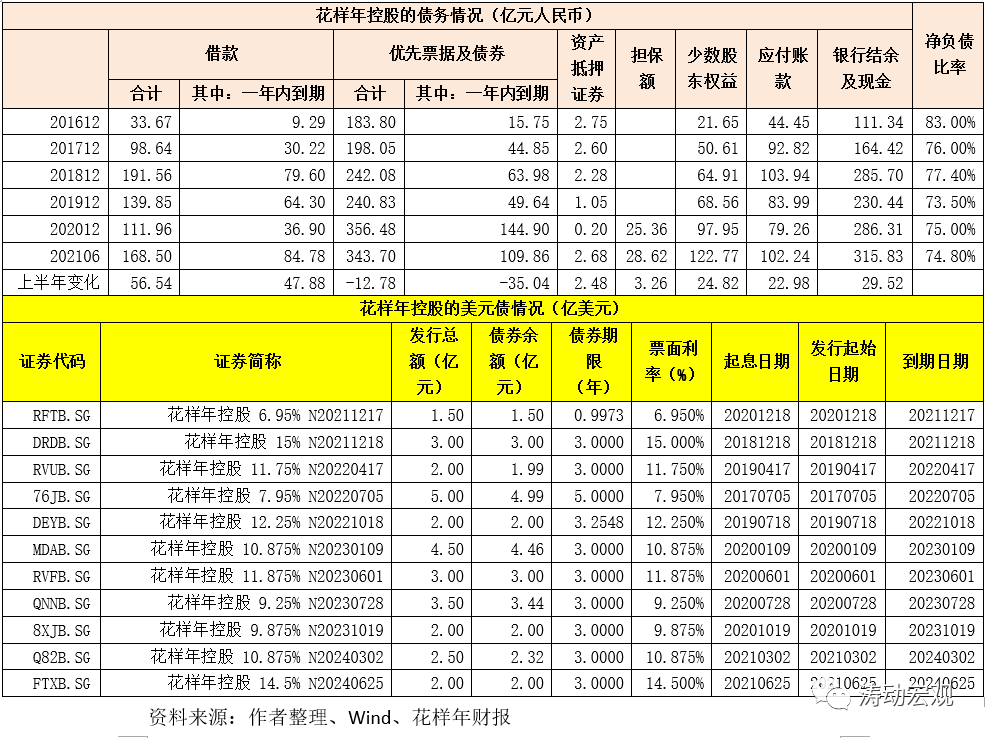

(一)優先票據及債券占花樣年全部債務的60%以上

花樣年體系的債務結構有明顯特征。今年上半年,借款余額168.50億元、優先票據及債券余額為343.70億元、資產抵押證券2.68億元、擔保額28.62億元,合計達到543.50億元,可以看出優先票據及債券余額占比高達63.24%(如果扣除擔保債務則占比高達66.75%),借款占比僅為31%。

(二)1/3以上債務一年內到期,到期規模接近200億元

以2021年6月為基準,花樣年一年內到期的債務規模合計達到194.64億元,占全部存量債務的35.81%。其中,一年內到期的借款余額為84.78億元(占全部借款的50.31%)、一年內到期的優先票據及債券余額為109.86億元(占全部優先票據及債券余額的32%左右),債務到期與再融資壓力較大。

(三)今年上半年債務結構有些新變化,債券融資逐步向借款融資轉移

今年上半年花樣年控股通過回購票據、加大借款等方式,調整了其債務結構。具體看,今年上半年借款余額凈增56.54億元(一年內到期凈增47.88億元)、優先票據及債券余額凈減少12.78億元(一年內到期凈減少35.04億元)、資產抵押證券凈增2.48億元、擔保額凈增3.26億元以及少數股東權益凈增24.82億元。可以看出,花樣年的債務結構正由債券向借款轉移。

(四)民生、工商、平安與光大為其四大往來銀行

花樣年控股在其財報披露了其前四大往來銀行,按順序依次為民生銀行、工行、平安銀行與光大銀行。不過2019年以前花樣年控股的往來銀行主要為農行、建行、光大銀行、工行以及香港上海匯豐銀行等五大銀行。

可以看出,2019年以來,花樣年控股的往來銀行有了一些變化,民生銀行與平安銀行后來者居上,與花樣年控股之間的借貸關系較為緊密。

(五)存量美元債規模占比接近60%、發行成本較高

1、目前花樣年尚有11只存量美元債,總規模合計為30.69億美元(約合人民幣200億元),占其上半年優先票據及債券余額的58.04%,意味著花樣年控股60%左右的公開債券由其發行的美元債貢獻。

2、這11只美元債中,有2只于2021年內到期(合計4.50億美元)、3只于2022年內到期(合計8.98億美元)、4只于2023年內到期(合計12.90億美元)、2只于2024年內到期(合計4.32億美元)。

3、花樣年控股的美元債發行成本較高,例如今年以來發行的兩只美元債成本分別為10.875%和14.50%,如此高的融資成本也能反映出花樣年的融資困境。

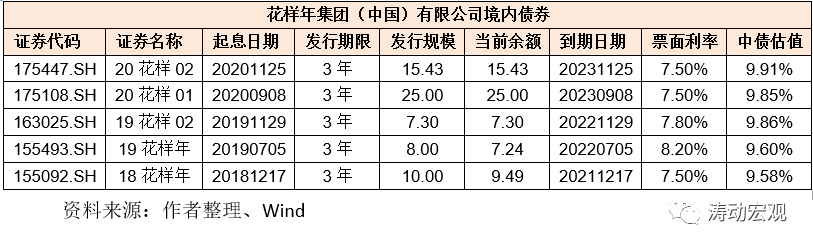

(六)關注接近65億元的五只存量境內債券

1、除上述美元債外,花樣年體系內的花樣年集團(中國)有限公司還有5只存量境內債券待償還,當前余額合計達到65億元,2021年內到期10億元、2022年內到期14.54億元、2023年內到期40.43億元。

2、不過從融資成本來看,這5只債券均處于高位,也間接說明了2018年以來花樣年的融資成本均比較高,市場接受度其實并不高。而從中債估值來看,市場對花樣年的債務償還壓力擔憂實際上一直是存在的。

綜上,花樣年控股集團雖然規模不大(總資產剛超1000億元)、百強地產企業中排名中等偏下,但由于其創始人特殊的背景,使得這次違約事件尢為引人關注。考慮到其往來銀行類型以及債券融資主要依賴于美元債,在地產行業大方向受到政策層面強力規范以及銷售端受到顯著約束的背景下,融資成本處于較高位的花樣年體系所面臨的壓力是可想而知的,雖然這一壓力在過去多年時間里已均有不同程度的顯現,且目前有進一步惡化的態勢。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“任博宏觀倫道”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!

原標題: 花樣年困局解析