小債看市

小債看市

更多干貨,請關注資產界研究中心

作者:小債看市

來源:小債看市(ID:little-bond)

評級被下調,水城高科公開“叫屈”,在百億債務壓頂、流動性緊張之下,其被曝出拖欠承建商工程款十分嚴重。

01

降級存異議 拖欠工程款

12月中旬,由于貨幣資金和債務償還能力無明顯回升,回款情況進一步惡化等原因,貴州水城經濟開發區高科開發投資有限公司(以下簡稱“水城高科”)被中誠信國際下調評級。

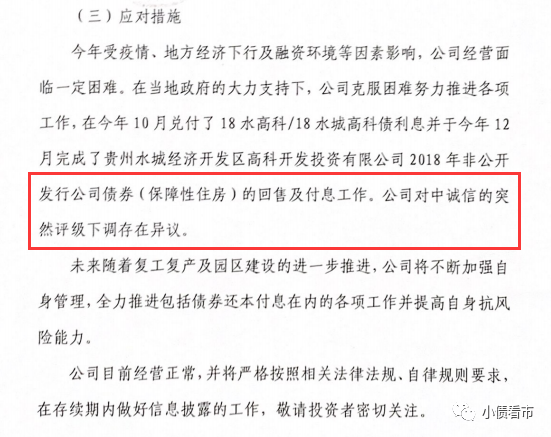

很快,水城高科回應稱本次評級調整對公司償債能力不會產生重大影響,并且對中誠信突然評級下調存在異議。

信用等級變化公告

水城高科表示,今年受疫情、地方經濟下行及融資環境等因素影響,公司經營面臨一定困難。在當地政府的大力支持下,其克服困難努力推進各項工作,在今年10月兌付了18水高科/18水城高科債利息,并于今年12月完成了“18高科債”的回售及付息工作。

未來,隨著復工復產及園區建設的進一步推進,水城高科將不斷加強自身管理,全力推進包括債券還本付息在內的各項工作并提高自身抗風險能力。

《小債看市》統計,目前水城高科僅存續“18高科債”和“18水城高科債”兩只債券,存續規模分別為2.17億和10億元,將于2021年12月和2025年10月到期。

存續債務到期分布

另外,《小債看市》從水城高科承建商處獲悉,水城高科拖欠工程款情況十分嚴重,從2018年至今其已拖欠該承建商工程進度款7000余萬元,導致工程自2019年3月被迫停工,形成爛尾項目。

從財報數據來看,截至今年二季末,水城高科應付賬款24.45億,其他應付款23.2億,長期應付款16.86億元,三項合計64.51億元,規模已超凈資產。

評級被下調、拖欠工程款,可見水城高科面臨不小的流動性壓力。

02

資金鏈緊繃

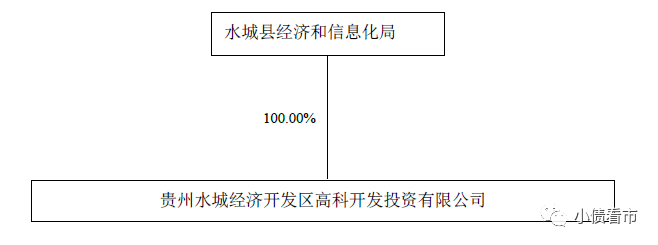

據公開資料,水城高科是水城縣的平臺企業,是水城縣未來區域規劃和產業布局的實現載體之一,在水城縣和經開區具有重要地位。

從股權結構上看,水城高科的控股股東為水城縣經濟和信息化局,是公司實際控制人。

股權結構圖

近年來,受項目投入減少影響,水城高科工程代建收入持續下降,利潤主要依賴于補助款。

今年上半年,水城高科實現營業收入3.51億元,同比下滑14.57%;實現歸母凈利潤5841.16萬元,同比下滑37.36%。

盈利能力

值得注意的是,業績下滑的同時,水城高科的經營獲現能力也在持續惡化。2018和2019年其經營性現金流凈額分別為-11.4億和-2.37億元,呈凈流出狀態。

截至今年6月末,水城高科總資產為155.39億元,總負債95.83億元,凈資產59.56億元,資產負債率61.67%,高于行業平均水平。

《小債看市》分析債務結構發現,水城高科主要以流動負債為主,占總負債的58%。

截至今年6月末,水城高科流動負債有55.33億元,主要為應付票據及應付賬款,其一年內到期的短期債務有7818萬元。

雖然短期債務并不多,但水城高科流動性緊張,其賬上貨幣資金只有7671.78萬元,無法覆蓋短期負債,短期償債風險較大。

值得注意的是,近年來水城高科的現金流如河道干涸,從10億下降到8億、5億,甚至近兩年賬上資金均不足8000萬,流動性緊張程度可見一斑。

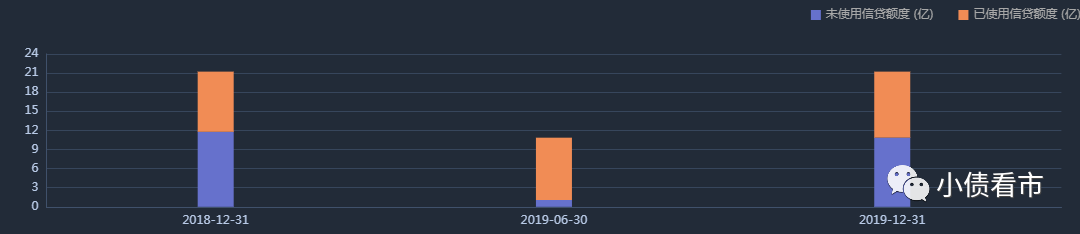

在備用資金方面,截至今年6月末,水城高科銀行授信總額為28.73億元,未使用授信額度為13.08億元,可見其財務彈性一般。

銀行授信情況

作為水城經濟開發區基礎設施建設主體之一,水城高科可以獲得資產注入及政府補助方面的支持。

2019年,水城經開區管委會將5塊價值4.44億元的土地無償注入水城高科,另外其還收到政府補助0.51億元,2017年以來共計獲得1.58億政府補助。

政府補助情況

在負債方面,水城高科還有非流動負債40.49億元,主要為應付債券,其長期有息負債合計23.64億元。

整體來看,水城高科剛性債務有24.42億元,主要以長期有息負債為主,帶息負債比為25%。

2021和2022年,水城高科到期債務分別為8.66億元和3.33億元,面臨一定的償債壓力。

在融資渠道方面,水城高科渠道十分狹窄,除了發債和借款,其僅通過應收賬款融資。

今年下半年以來,面對債務償付壓力,水城高科原計劃通過銀行貸款、債券置換以及申請專項債券等方式籌集資金,但上述融資事項進展不達預期。

值得注意的是,2019年水城高科融資環境發生變化,當年其籌資流入現金大為縮水,籌資性現金流凈額由凈流入轉為凈流出狀態。

籌資性現金流情況

另外,水城高科對外擔保金額較大,且存在一定或有風險。

截至今年6月末,水城高科對外擔保金額為11.72億元,占凈資產的19.68%,涉及信托等非傳統類債務,其中水城經開已經出現信用風險事件,代償風險較大。

今年9月,《小債看市》文章提到貴州水城經濟開發區基礎設施有限公司(以下簡稱“水城經開”)多次發生非標逾期,水城高科為其提供不可撤銷的連帶責任保證。(后臺回復“水城經開”查看原文)

總得來看,水城高科盈利能力下滑,資金鏈緊張;再融資環境欠佳,融資進展不及預期;被擔保企業發生信用風險事件,代償風險較大。

03

區域經濟

貴州六盤水地處滇、黔兩省結合部,長江、珠江上游分水嶺,南盤江、北盤江流域兩岸,礦產資源十分豐富。交通四通八達,是西南重要的鐵路樞紐城市和物流集散中心之一。

水城縣隸屬于六盤水市,位于貴州省西部。

2019年,六盤水市實現地區生產總值1265.97億元,按不變價計算,同比增長7.5%。

但是,六盤水市一般公共預算收入下滑較大,降速在貴州各州市中位居第一;同時其整體債務負擔較重,城投平臺可獲取的外部支持相應受到制約。

六盤水市

2019年,水城縣地區生產總值為309.98億元,比上年增長7.7%,經濟增速有所下滑;一般公共預算收入為12.76億元,其中稅收收入為9.69億元,受減稅降費及經濟下行影響,2019年大幅減少10.3億元。

今年以來,水城縣完成一般公共預算收入11.47億元,同比增長2.66%,但規模仍然有限,區域財政情況未實質性改善。

2019年,水城縣財政平衡率下降為20.2%,對上級轉移支付的依賴程度加大;實現政府性基金收入3.73億元;截至2019年末水城縣政府債務余額為69.9億元。

值得注意的是,今年水城縣才剛剛脫貧。

今年2月,據《貴州省2019年度貧困縣脫貧摘帽公示》顯示,包括水城縣在內的貴州省24個縣均符合摘帽退出程序和標準,擬摘帽退出,隨后上述24個縣正式退出貧困縣序列。

《貴州省2019年度貧困縣脫貧摘帽公示》

《小債看市》發現,在上述剛剛脫貧摘帽的貧困縣中,近年來發生過非標逾期的獨山縣、三都縣都赫然在列。

2018年以來,貴州省三都、獨山、余慶縣等地相繼爆出政信類產品逾期事件,這些貧困縣或剛脫貧,地區經濟欠發達、財政本身入不敷出,再加上城投平臺負債高企、擔保方和增信措施薄弱,貴州多地區域風險飆升,再融資環境一再惡化。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“小債看市”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!