聯合資信

聯合資信

更多干貨,請關注資產界研究中心

作者:債券市場研究部

來源:聯合資信(ID:lianheratings)

2021年三季度,我國資產支持證券市場在產品創新方面不斷取得新突破,為支持實體經濟和防汛救災提供了有力支撐,2021年8月9日,國內首單防汛救災資產證券化產品成功發行;2021年8月27日,國內首單高校科技成果轉化知識產權ABS成功發行。此外,監管政策不斷完善,2021年9月18日,銀保監會發布《關于資產支持計劃和保險私募基金登記有關事項的通知》,將保險資產管理機構的資產支持計劃由注冊制改為登記制。

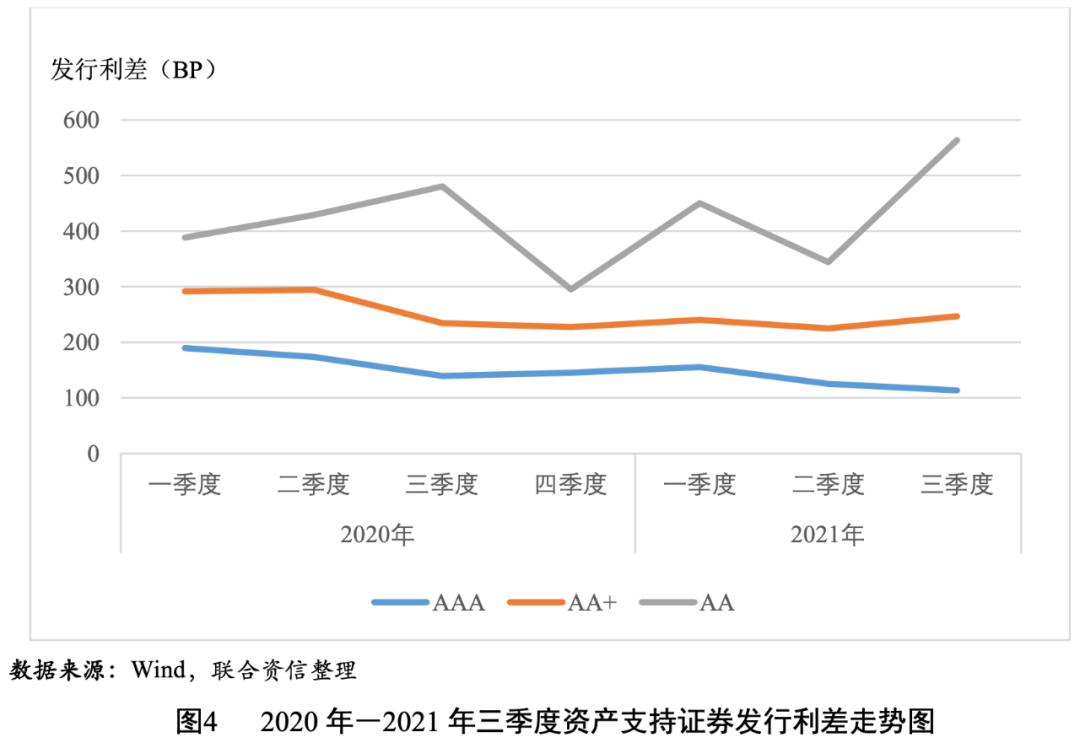

2021年三季度資產支持證券市場規模穩步增長,共發行577單1531只資產支持證券,發行規模7987.01億元,環比和同比均有所上升,其中交易所市場資產支持證券的發行規模環比增幅高于銀行間市場,銀行間ABS發行單數、只數和規模同比增幅較銀行間ABN更高。資產支持證券發行信用等級主要集中于AAAsf和AA+sf,AAAsf、AA+sf和AAsf級資產支持證券的發行利差均值分別為113BP、247BP和564BP,各信用等級利差檢驗均具有顯著差異,信用評級對資產支持證券的信用風險具有良好的區分度。

展望2021年四季度,我國資產支持證券市場或將出現2012年恢復試點以來首次萎縮,主要原因包括房地產企業融資政策收緊、基礎設施公募REITs產品分流基礎設施收費收益權ABS項目、貨幣政策可能回歸常態。2021年四季度,資產支持證券市場的信用風險或將持續釋放,投資者需關注房地產類資產證券化產品的增信主體違約風險、旅游景區門票類資產證券化產品的基礎資產現金流下滑風險、個人消費貸款資產證券化產品的借款人違約風險。

1.首單防汛救災ABS成功發行

2021年8月9日,由深圳市萬融保理有限公司作為發起機構的“萬融保理-建信資本2021年供應鏈3期資產支持專項計劃”在上交所成功發行。該單產品是全市場首單防汛救災資產證券化產品,核心企業為中國建筑第七工程局有限公司,產品發行規模1.42億元,其中優先級1.41億元,占比99.30%,AAA評級,發行利率3.00%;次級檔0.01億元,占比0.07%,無評級。該單產品的原始權益人為深圳市萬融保理有限公司,發行機構為建信資本管理有限責任公司。

聯合認為首單防汛救災ABS的成功發行,有助于幫助上游中小供應商借助核心企業中國建筑第七工程局有限公司的主體信用獲得高效率、低成本的融資,幫助上游中小供應商實現了降本增效。此外,今年入汛以來,全國多地出現多輪強降雨,部分地區發生洪澇地質災害,造成重大人員傷亡和財產損失,首單防汛救災ABS的募集資金專項用于保障河南救災復產和基礎設施維修重建等領域,有力的支持了河南省的防汛救災和災后重建工作,也為資本市場加強災區金融服務,支持防汛救災和災后重建提供了新的范例。

2.全國首單高校科技成果轉化知識產權ABS成功發行

2021年8月27日,由深圳市高新投小額貸款有限公司作為發起機構的“西麗湖國際科教城-高新投知識產權資產支持專項計劃”在交易所市場成功發行。該單產品是全國首單高校科技成果轉化知識產權ABS,產品發行規模為2000萬元,其中優先級1900萬元,占比95.00%,發行利率3.60%;次級檔100萬元,占比5.00%。該單產品的入池基礎資產為深圳市高新投小額貸款有限公司發放的知識產權質押貸款及附屬權益。該單產品的原始權益人為深圳市高新投小額貸款有限公司,主承銷商和發行機構均為平安證券股份有限公司。

聯合認為此單高校科技成果轉化知識產權ABS的成功發行,有助于打通高校科技成果轉化領域知識產權“融資、交易、運營”的全鏈條,便利高校科技成果轉化與科技型中小企業融資。科研、教學、生產、融資的結合,是不同的社會分工在功能與資源上的協調與集成,是資本市場與產業上下游的對接與耦合。然而傳統金融機構的局限性、滯后性,導致除早期創投機構外,極少有金融資本進入科研轉化階段的產業領域,此次知識產權ABS的發行,專項支持西麗湖國際科教城中各高校、科研機構的科技成果轉移轉化,為科技型中小微企業的發展輸血賦能,對拓寬科技型中小微企業融資渠道、改善市場主體創新發展環境、引導金融資本向高新技術產業轉移等具有重要的示范意義。

3.保交所ABS由注冊制改為登記制

2021年9月18日,銀保監會發布了《關于資產支持計劃和保險私募基金登記有關事項的通知》(以下簡稱“通知”),將保險資產管理機構的資產支持計劃由注冊制改為登記制。通知主要包括四方面內容:一是明確產品登記流程,明確資產支持計劃實行初次申報核準、后續登記制度,首單產品由銀保監會核準,后續產品由保險資產管理機構設立,并向中保保險資產登記交易系統有限公司進行登記;二是嚴格登記時限要求,要求登記機構收到產品登記材料之日起5個工作日內出具登記結果;三是壓實機構登記職責,要求保險資產管理機構或其下屬機構承擔設立產品的合規風控主體責任;四是提出相關監管要求,明確產品登記制改革后,仍由銀保監會對產品實施監管,并加強對登記機構的工作指導和監督。

聯合認為通知的發布有助于進一步規范保交所ABS產品的創設與發行,簡化登記流程,提高產品的發行效率。從產品角度看,資管新規后,隨著同類產品監管規則日趨統一,資產管理行業競爭日益激烈,產品發行效率成為決定機構競爭力的重要因素;從投資者角度看,將產品由注冊改為登記制,將極大提高保險資金的配置效率;從風險承擔角度看,將產品由注冊改為登記制,有利于壓實保險資產管理機構的主體責任,有效厘清管理人、委托人、受益人、登記機構等各方的權利義務。整體來看,通知的發布對于促進保險ABS的快速發展,深化保險資金運用市場化改革,提高服務實體經濟質效具有重要意義。

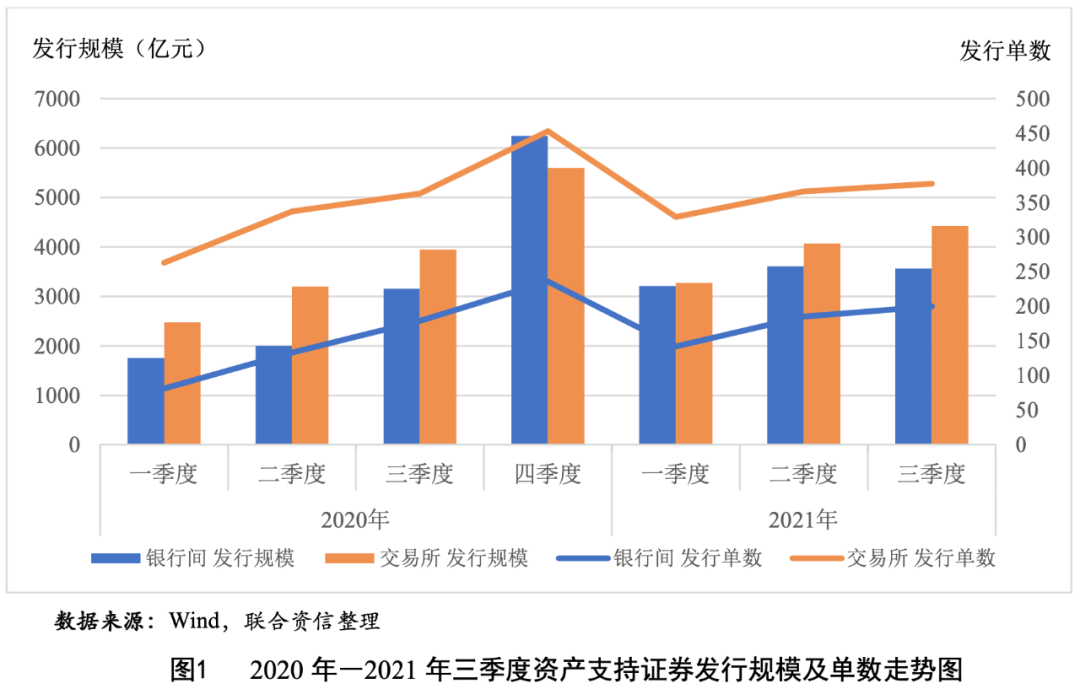

2021年三季度,資產支持證券發行環比、同比均有所上升[1]。具體來看,2021年三季度,我國債券市場共發行577單1531只資產支持證券,發行單數和只數環比分別上升4.72%和3.51%,同比分別上升6.46%和7.36%;發行規模為7987.01億元,環比增加4.04%,同比增加12.44%。整體看,2021年三季度,資產支持證券市場規模穩步增長。

分市場看,2021年三季度,銀行間市場共發行200單503只資產支持證券,發行規模為3564.98億元,發行單數和只數環比、同比均有所增長,發行規模環比略有下降,同比有所增長;交易所市場共發行377單1028只資產支持證券,發行規模為4422.03億元,發行單數、只數和規模環比、同比均有所增長(見表1)。總體看,交易所市場資產支持證券的發行規模環比增幅高于銀行間市場,主要是交易所市場消費性貸款、小額貸款和商業房地產抵押貸款等資產支持證券發行量上升所致。

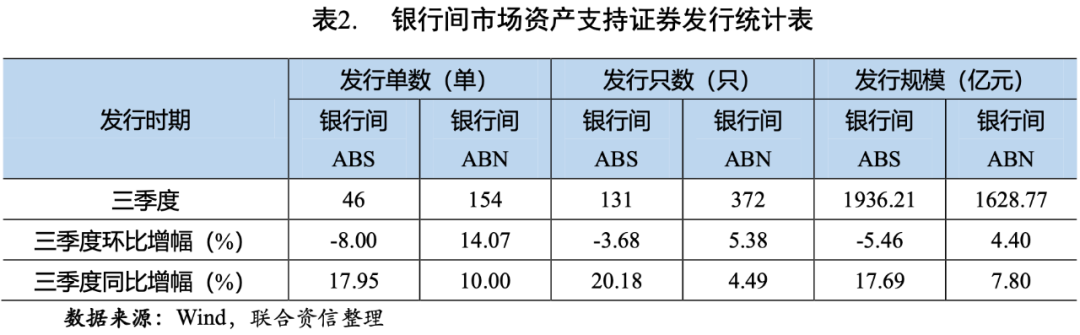

從銀行間市場來看,2021年三季度,信貸資產支持證券(以下簡稱“銀行間ABS”)共發行46單131只,發行規模為1936.21億元,發行單數、只數和發行規模環比均有所下降,與上年同期相比,發行單數、只數、發行規模均大幅上升;銀行間資產支持票據(以下簡稱“銀行間ABN”)共發行154單372只,發行規模為1628.77億元,發行單數、只數和規模環比、同比均有所增長(見表2和圖2)。總體看,三季度銀行間ABS發行單數、只數和規模同比增幅較銀行間ABN更高,主要源于基礎資產為小額貸款的資產支持證券發行同比增幅較大,在引導金融機構加大對小微企業支持力度的政策背景下,發行小微企業貸款ABS是銀行用來盤活存量小微貸款、打通小微企業融資渠道、助力普惠金融發展的一項重要舉措。

從資產支持證券的承銷情況來看,2021年三季度,中信證券股份有限公司、中國國際金融股份有限公司和平安證券股份有限公司的承銷金額、承銷單數均位居前三位(見表3)。

按照基礎資產類型統計,2021年三季度,應收賬款(1458.71億元)、保理合同債權(1158.93億元)和個人住房抵押貸款(1083.73億元)均超過1000億元,是發行規模最大的三類基礎資產,其次是小額貸款(932.47億元)、應收租賃款(769.68億元)和消費性貸款(620.15億元),發行規模均超過600億元;從發行單數看,保理合同債權(177單)、應收賬款(80單)、應收租賃款(72單)、小額貸款(72單)和消費性貸款(56單)排名前五位(見表4)。

截至2021年三季度末,債券市場上共有3826單9850只資產支持證券存續,本金存量規模為49325.26億元。從存量規模占比來看(見表5),前五大基礎資產類型分別為個人住房抵押貸款(26.74%)、應收賬款(14.06%)、保理合同債權(9.80%)、商業房地產抵押貸款(8.05%)和小額貸款(6.37%)。

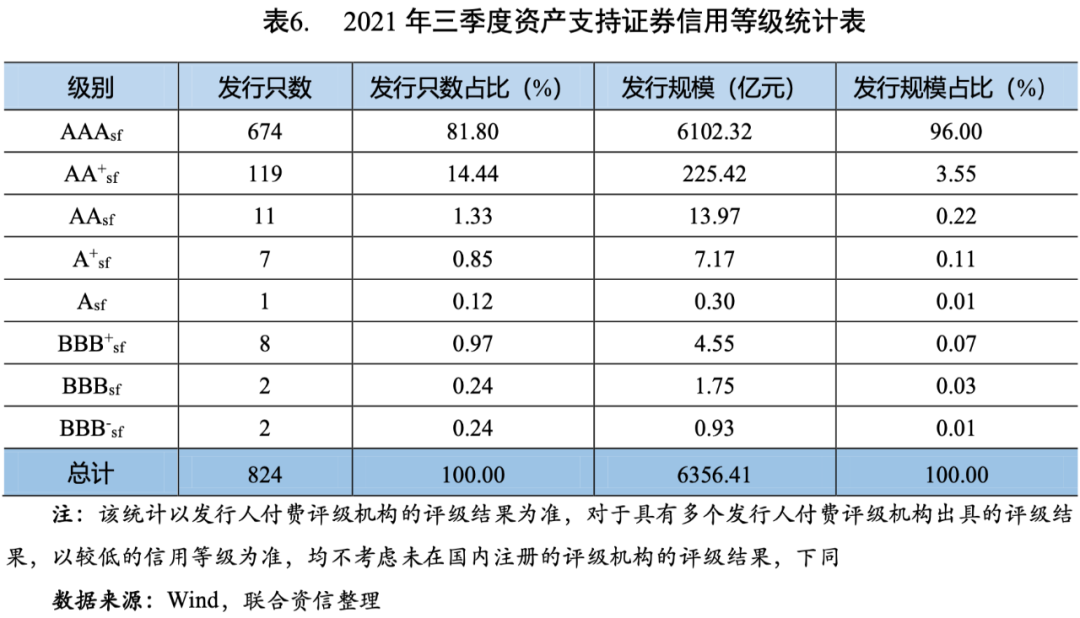

2021年三季度,新發行的資產支持證券中,有824只具有信用評級,總體上集中于AAAsf和AA+sf,AAAsf級資產支持證券的發行只數占比81.80%,發行規模占比96.00%;AA+sf級資產支持證券的發行只數占比約14.44%,發行規模占比約3.55%(見表6)。

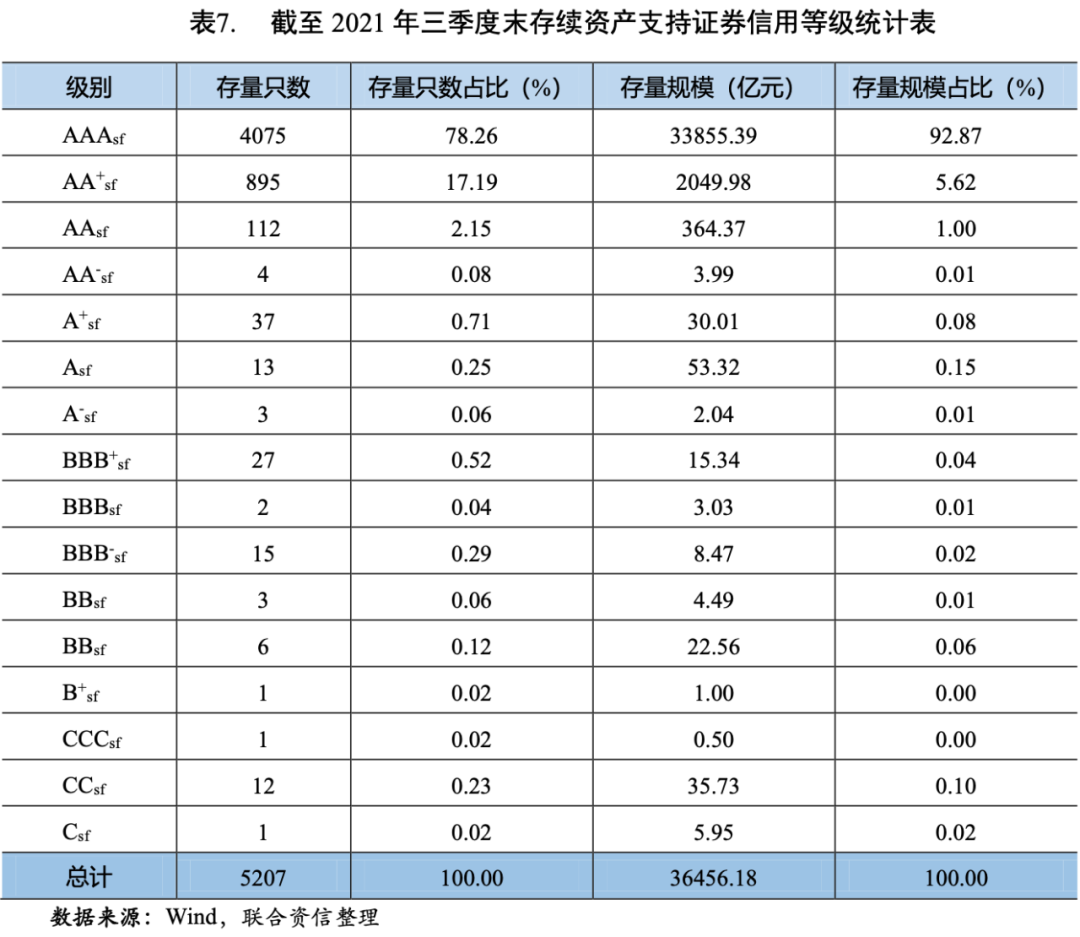

截至2021年三季度末,在存量資產支持證券中,有5207只具有信用評級,集中于AAAsf、AA+sf和AAsf三個等級。AAAsf級、AA+sf級和AAsf級資產支持證券的存量只數占比分別為78.26%、17.19%和2.15%,存量規模占比分別為92.87%、5.62%和1.00%(見表7)。

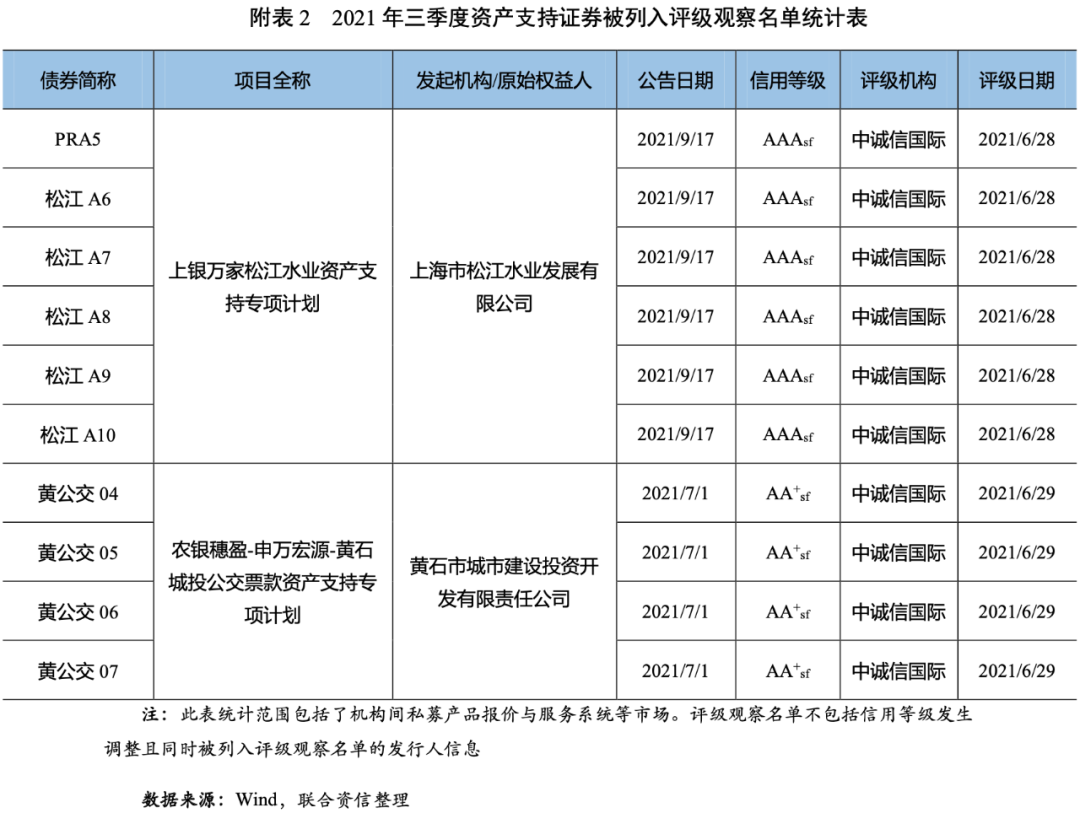

2021年三季度,債券市場上未出現資產支持證券違約;14只資產支持證券信用評級下調(見附表1),同比大幅增加7只;10只資產支持證券被列入評級觀察名單[2](見附表2),同比減少4只。

級別下調方面,市場共有5家原始權益人發起的7單14只資產支持證券債項評級發生下調,原始權益人家數同比增加2家,發行單數同比增加4單,只數同比增加7只。本季度資產支持證券發生評級下調的級別變動較大,其中8只債券下調3個級別及以上。本季度級別下調資產支持證券涉及的行業為房地產。從級別下調原因來看,本季度資產支持證券級別下調主要原因是2021年以來國家加大對房地產行業的調控,在“三道紅線”、“兩個集中”等政策壓力下,房地產企業銷售增速下滑,投資增速回落,短期償債壓力加大,在此背景下,負債率較高、擴張較為激進的恒大地產集團有限公司(海通-華泰資管-中渝廣場物業資產支持專項計劃和中聯前海開源-恒大租賃住房一號第一期資產支持專項計劃的差額支付承諾人)、新力地產集團有限公司(中山-新力2020年第二期資產支持專項計劃的差額支付承諾人)和四川藍光發展股份有限公司(招商財富-華泰-虹橋世界中心資產支持專項計劃的差額支付承諾人)深陷債務危機,造成相關債券級別的大幅下調。此外,受蘇寧電器集團有限公司主體級別發生下調影響,其作為差額支付承諾人的中信建投-徐州蘇寧廣場資產支持專項計劃和國君蘇寧-銀河物業費2019資產支持專項計劃以及其作為擔保人的中信金石-成都蘇寧廣場資產支持專項計劃的相關債券級別均出現大幅下調。

被列入評級觀察名單方面,市場共有2家原始權益人發起的2單10只資產支持證券被列入評級觀察名單,原始權益人家數同比減少2家,發行單數同比減少4單,發行只數同比減少4只。本季度被列入評級觀察名單的債券級別主要為AAA級債券(6只)和AA+級債券(4只),原始權益人為上海市松江水業發展有限公司(6只)和黃石市城市建設投資開發有限責任公司(4只),行業分別為公用事業行業和城市基礎設施投資行業。

剔除債項評級、發行期限、票面利率缺失以及有外部增信的樣本后,我們用發行利率減去同日同期限的國債到期收益率,得到每只資產支持證券的發行利差[3]。

2021年三季度,資產支持證券的發行利率和利差均值均隨信用等級的下降而上升(見圖3和圖4),說明信用評級對資產支持證券的信用風險具有較好的區分度。AAAsf、AA+sf和AAsf級資產支持證券的發行利差均值分別為113BP、247BP和564BP,AAAsf級資產支持證券的發行利差均值環比下降12BP,同比下降26BP;AA+sf和AAsf級資產支持證券的發行利差均值環比分別上升22BP和220BP,同比分別上升13BP和84BP。AAAsf級和AA+sf級之間的級差為134BP,同比、環比均有所上升,反映了在經濟恢復趨緩背景下,市場不確定性上升,投資者對低級別資產支持證券要求的風險溢價進一步提高;AA+sf級和AAsf級之間的級差為317BP,可能與AAsf級資產支持證券樣本數目過少而缺乏代表性有關。AA+sf級資產支持證券的發行利差的變異系數相對較高,說明投資者對AA+sf級資產支持證券的信用風險判斷存在分化。

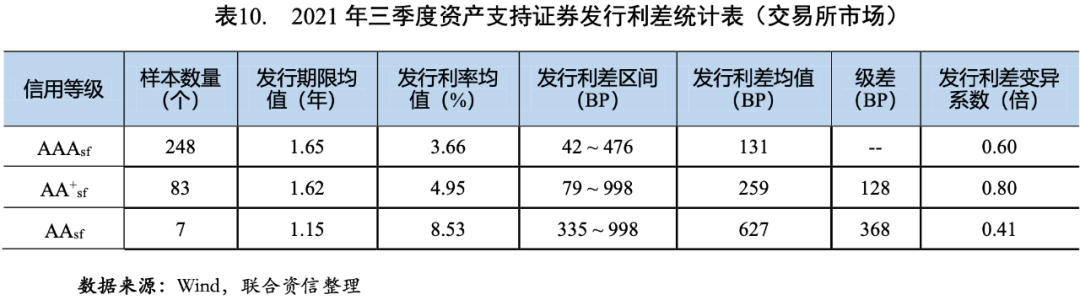

分市場來看,剔除樣本量較少的級別影響,銀行間市場與交易所市場所呈現的利差區分度、級差和變異系數的特點與全市場特點基本相同(見表10和表11)。

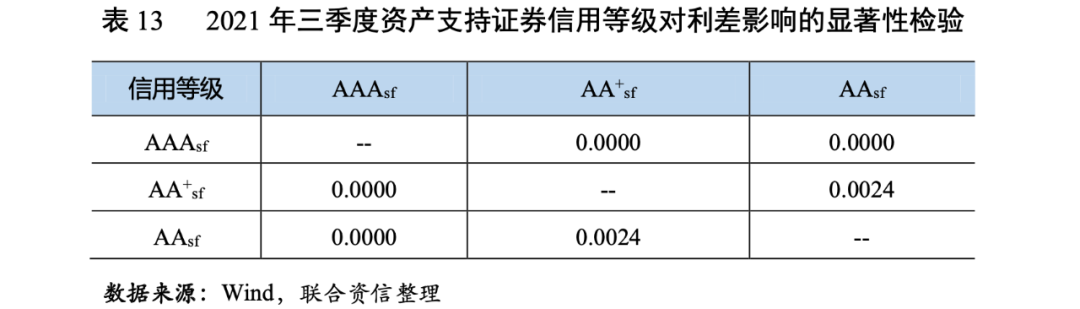

為了檢驗信用等級對資產支持證券發行利差影響的顯著性,我們采用了Mann-Whitney U 兩獨立樣本非參數檢驗方法,對AAAsf、AA+sf和AAsf級兩兩之間的利差分布進行顯著性檢驗。2021年三季度,在95%的置信水平下,AAAsf級和AA+sf級、AAAsf級和AAsf級之間、AA+sf級和AAsf級之間均通過檢驗,具有顯著性差異。整體來看,信用等級對發行利差具有區分性,評級結果得到了投資者認可(表13)。

展望2021年四季度,資產支持證券市場將受到諸多因素掣肘,發行規模或將出現2012年恢復試點以來首次萎縮。一是隨著房地產企業融資政策的收緊,各類房地產ABS項目或將明顯減少,房企保理合同債權ABS、購房尾款ABS、物業費ABS的發行規模均可能顯著下滑;二是隨著基礎設施公募REITs產品的推出,吸引了眾多基礎設施項目,傳統基礎設施收費收益權ABS項目可能將相應減少;三是隨著新冠肺炎疫情逐步得到控制,宏觀經濟呈現企穩復蘇態勢,貨幣政策或將回歸常態,市場利率可能穩中有升,各類ABS項目的發行成本可能隨之上升,ABS項目融資人的融資意愿或將下滑。

整體來看,2021年四季度,我國ABS發行規模或將萎縮,資產支持證券市場可能將結束十年來的高速增長,進入調整期。

信用風險或將持續釋放

2021年四季度,資產支持證券市場將有2711只資產支持證券到期,到期金額約為5500.93億元,分別比2021年三季度下降35.07%和14.66%,到期兌付壓力有所緩解。但考慮到貨幣政策或將回歸常態,房地產企業去杠桿政策或將持續,部分旅游企業經營惡化等因素,資產支持證券市場的信用風險或將持續釋放。投資者需關注房地產類資產證券化產品的增信主體違約風險、旅游景區門票類資產證券化產品的基礎資產現金流下滑風險、個人消費貸款資產證券化產品的借款人違約風險。

[1]統計期以債券發行日為準,統計范圍包括銀行間市場、上交所和深交所市場公募和私募發行的資產支持證券,不包括全國中小企業股份轉讓系統、機構間私募產品報價與服務系統、上海保險交易所、證券公司柜臺市場發行的資產支持證券。

[2]評級觀察名單不包括信用等級發生調整且同時被列入評級觀察名單的發行人信息。

[3]銀行間市場發行的資產支持證券發行利差為資產支持證券票面利率減去與其起息日相同的同期限中債國債到期收益率,交易所市場發行的資產支持證券發行利差為資產支持證券票面利率減去與其起息日相同的同期限中證國債到期收益率。

[4]級差為下一等級發行利差均值減去上一等級發行利差均值,例如,AAAsf和AA+sf之間的級差為AA+sf的發行利差均值減去AAAsf的發行利差均值,以此類推。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“聯合資信”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!

原標題: 2021年三季度資產支持證券市場研究報告