任博宏觀倫道

任博宏觀倫道

更多干貨,請關(guān)注資產(chǎn)界研究中心

作者:毛小柒

來源:濤動宏觀(ID:jinrongjianghu123123)

一、2021年12月1日,美聯(lián)儲主席鮑威爾在向美國眾議院提交的證詞中表達(dá)了以下幾個值得關(guān)注的觀點:

(一)目前經(jīng)濟(jì)正持續(xù)走強,預(yù)計2020年GDP增速有望達(dá)到5%左右。

(二)與經(jīng)濟(jì)基本面的恢復(fù)相對應(yīng),10月份失業(yè)率降至4.60%,勞動力市場狀況持續(xù)改善,且失業(yè)繼續(xù)集中在非裔美國人和西班牙裔身上。

(三)總體通脹率遠(yuǎn)高于2%的長期目標(biāo),推動通脹上行的因素將持續(xù)至明年。特別是,近期新冠疫情病例的增加和Omicron變異體的出現(xiàn)對就業(yè)和經(jīng)濟(jì)活動構(gòu)成了下行風(fēng)險,并增加了通脹的不確定性。

(四)所有預(yù)測均顯示通脹將在2022年下半年下降,目前通脹持續(xù)的風(fēng)險已經(jīng)上升,不能再用“暫時性”這個詞匯了,在下次會議上討論加快縮債是合適的,且Taper過程不一定會對市場造成破壞性影響。

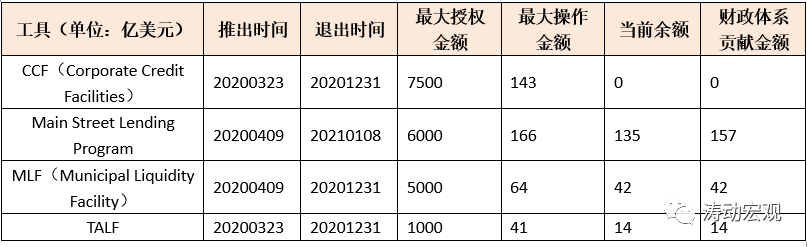

(五)2020年推出的工具已經(jīng)陸續(xù)退出,具體可見下表

二、以上信息表明,美聯(lián)儲Taper進(jìn)程將加快,意味著原計劃的2022年年中結(jié)束Taper進(jìn)程將提前至2022年4月左右結(jié)束

而與此對應(yīng)美聯(lián)儲加息進(jìn)程也有望提前(今年11月議息情況參見Taper來了——美聯(lián)儲11月議息會議點評)。這一計劃的調(diào)整較市場預(yù)期明顯更快,而美聯(lián)儲Taper過程調(diào)整計劃將會在年內(nèi)的最后一次議息會議上宣布(即2021年12月14-15日)。

三、現(xiàn)在需要考慮,美聯(lián)儲Taper進(jìn)程加快的可能影響。

之前我們已經(jīng)討論過,今年上半年以前是政策緊一緊的窗口期,因為這段時期中國經(jīng)濟(jì)整體上表現(xiàn)還不錯,有資本略微收緊;今年下半年以來至美聯(lián)儲加息之前的這段時期則是中國政策松一松的窗口期,因為這段時期中國經(jīng)濟(jì)基本面開始出現(xiàn)下行壓力。

當(dāng)美聯(lián)儲Taper進(jìn)程加快時,也意味著美聯(lián)儲加息步伐可能會提前,進(jìn)一步意味著中國政策松一松的窗口期實際上是變得更短了,也更緊迫了。畢竟在美聯(lián)儲Taper加快的這段時期,中國經(jīng)濟(jì)又出現(xiàn)了新的下行壓力,穩(wěn)增長壓力正變得越來越突出,中國需要在美聯(lián)儲正式加息之前呵護(hù)好國內(nèi)經(jīng)濟(jì)基本面。

四、實際上,上一輪美聯(lián)儲政策收緊時,國內(nèi)政策環(huán)境整體上也是寬松的。

(一)在美聯(lián)儲Taper過程和正式加息之前,中國的貨幣政策整體上較為寬松,這一時期,中國經(jīng)歷了股市泡沫及破滅。具體看,中國存貸款基準(zhǔn)利率自2012年6月開始下調(diào)且下調(diào)周期持長達(dá)三年(即持續(xù)至2015年10月,中國的存款準(zhǔn)備金率自2011年12月開始啟動且下調(diào)周期長達(dá)近十年(即持續(xù)到2020年5月)。

(二)2015年8月11日(美聯(lián)儲正式加息前夕),在人民幣貶值預(yù)期較強時,中國對人民幣匯率報價機制進(jìn)行改革,即所謂的8.11匯改,此次匯改后人民幣匯率波動幅度明顯加大,一定程度上釋放了人民幣峰值的預(yù)期,貨幣政策的獨立性亦明顯增強。

(三)2013年以后,中國經(jīng)濟(jì)仍處于持續(xù)下行通道中,但開始更為注重內(nèi)部風(fēng)險的化解,致力于解決內(nèi)部問題和提升抗風(fēng)險能力,特別是地方政府債務(wù),而地方政府債務(wù)置換正式在這一背景下啟動,我們理解當(dāng)時的貨幣政策環(huán)境較為友好可能更多層面上也是為了配合這一過程。

站在當(dāng)前來看,和上一輪美聯(lián)儲政策收緊過程相比,本輪最大的差異在于貨幣政策的自主性以及監(jiān)管政策的高壓性更為突出,同時中國也在匯率方面也有更大的操作彈性。不過,較為相似的是,中國經(jīng)濟(jì)雖然較西方經(jīng)濟(jì)體更早修復(fù),但也更早回歸常態(tài)且整體上會重新趨于下行。

基于此,可以預(yù)期的是,接下來的半年左右時間里,國內(nèi)政策將比較確定性地走向?qū)捤桑蚣涌熳呦驅(qū)捤桑迪ⅰ⒔禍?zhǔn)以及大規(guī)模投資計劃均可期待。

注:文章為作者獨立觀點,不代表資產(chǎn)界立場。

題圖來自 Pexels,基于 CC0 協(xié)議

本文由“任博宏觀倫道”投稿資產(chǎn)界,并經(jīng)資產(chǎn)界編輯發(fā)布。版權(quán)歸原作者所有,未經(jīng)授權(quán),請勿轉(zhuǎn)載,謝謝!

原標(biāo)題: 美聯(lián)儲Taper進(jìn)程加快的可能影響