財視中國

財視中國

更多干貨,請關注資產界研究中心

作者:董鵬飛

來源:財視中國(ID:caishiv)

*本文于06月03日首發于財視中國(www.caishiv.com),欲查看更多行業細分領域解讀,請關注財視中國。

股神巴菲特認為,任何股票、債券或企業的價值,都取決于將資產剩余年限自由現金流以一個適當的利率加以折現后所得到的數值。不止步于此,巴菲特進一步認為,該數值是評估某項生意或者某項投資是否具有吸引力的唯一合理方法。

應用到企業上,這里說的自由現金流,指的是股權自由現金流。按照定義,股權自由現金流量就是企業支付所有營運費用、再投資支出、所得稅和凈債務支付(即利息、本金支付減發行新債務的凈額)后可分配給企業股東的剩余現金流量。

學術上,股權自由現金流的計算公式為,

股權自由現金流=實體現金流量-稅后利息支出-償還債務本金+新借債務

或者,

股權自由現金流=稅后經營利潤+折舊與攤銷-經營營運資本增加-資本支出-稅后利息費用+債務凈增加

本案例全部使用WIND的數據,WIND中股權自由現金流的計算公式為,

股權自由現金流=企業自由現金流量-償還債務所支付的現金+取得借款收到的現金+發行債券所收到的現金

其中,

企業自由現金流量=息前稅后利潤+折舊與攤銷-營運資金增加-資本支出=息稅前利潤(1-所得稅率)+折舊與攤銷-營運資金增加-購建固定無形和長期資產支付的現金

枯燥的定義到此結束,讓我們直接看案例(本文的全部數據均來自WIND數據庫,后文不再提示)。

貴州茅臺

第一個案例,貴州茅臺。

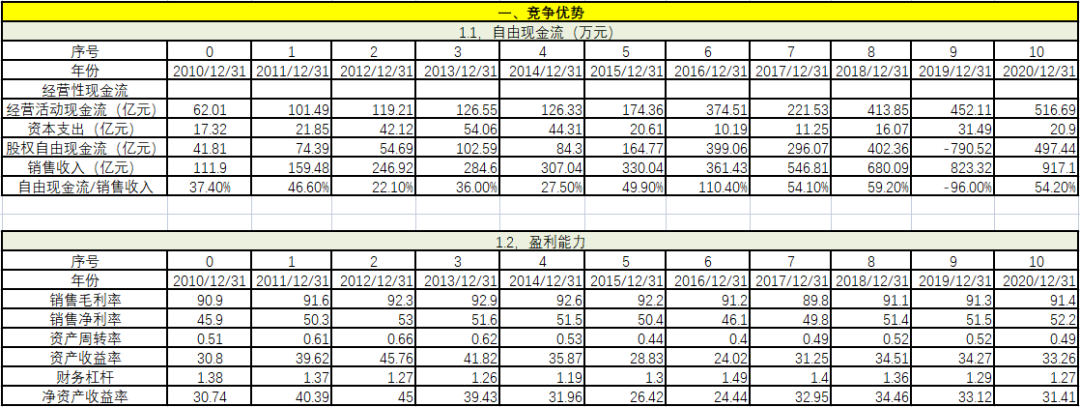

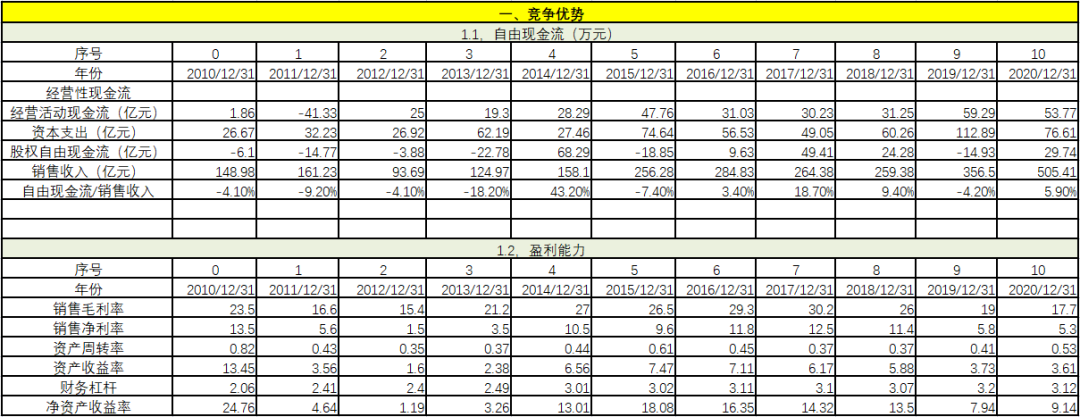

從競爭優勢上看,自由現金流/銷售收入在過去11年中有1年為負,剩余10年都遠遠大于5%,經營績效異常穩健。毛利率基本不變,維持在90%以上,說明對上下游都有極強的把控力。在毛利率不變的情況下,凈利率穩步提升。資產周轉率基本保持不變,說明企業雖然在變大,但經營效率持續穩定。資產收益率和凈資產收益率穩步提升,財務杠桿略有下降。從這些指標可以看出,該企業的競爭優勢非常明顯。

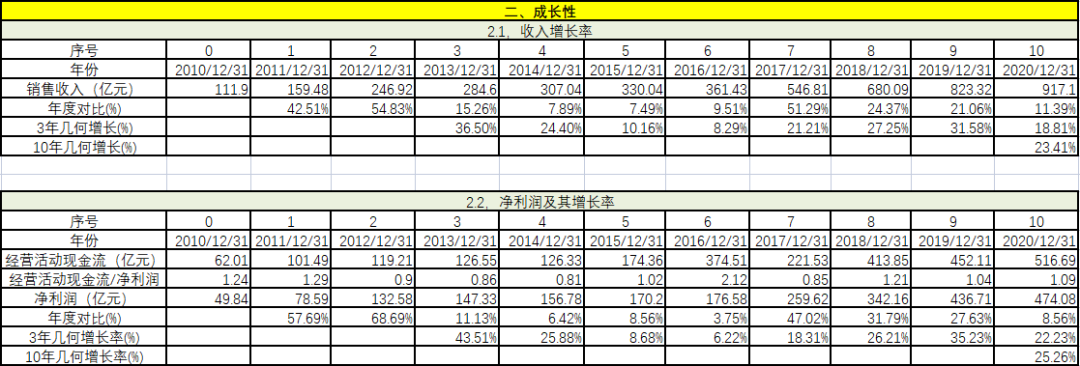

從成長性上看,過往10年收入保持23%的成長,凈利潤保持25%的成長,著實令人驚嘆。綜合其他因素,我給出未來5年的增長率為20%,未來5-10年為15%,未來10-15年為10%,15年的永續增長率為3%。

從收益性上看,管理費率略有下降,對于股東來講,這是個好消息,該企業并沒有隨著銷售的增加給員工提升薪酬或者福利,值得信賴。研發費用占比很低,對于酒類企業,基本不需要研發。因此,研發費用低并不影響未來的企業發展。營業利潤/營業總收入穩步上漲。

從分紅上看,正常來講,企業把年度經營利潤的50%全部分掉,對投資者非常慷慨。

從財務困境模型上看,Z值用來分析預測企業財務失敗或破產的可能性,Z值越低,企業越有可能發生破產。通過計算某企業連續若干年的Z值可以發現企業是否存在財務危機的征兆,一般來說,當Z值大于2.675時,則表明企業的財務狀況良好,發生破產的可能性就小;當Z值小于1.81時,則表明企業潛伏著破產危機;當Z值介于1.81和2.675之間時被稱之為“灰色地帶”,說明企業的財務狀況極為不穩定。

從上面的Z值可以看出,該企業的Z值非常高,遠遠超過了2.675,財務狀況良好,發生破產的概率非常小。

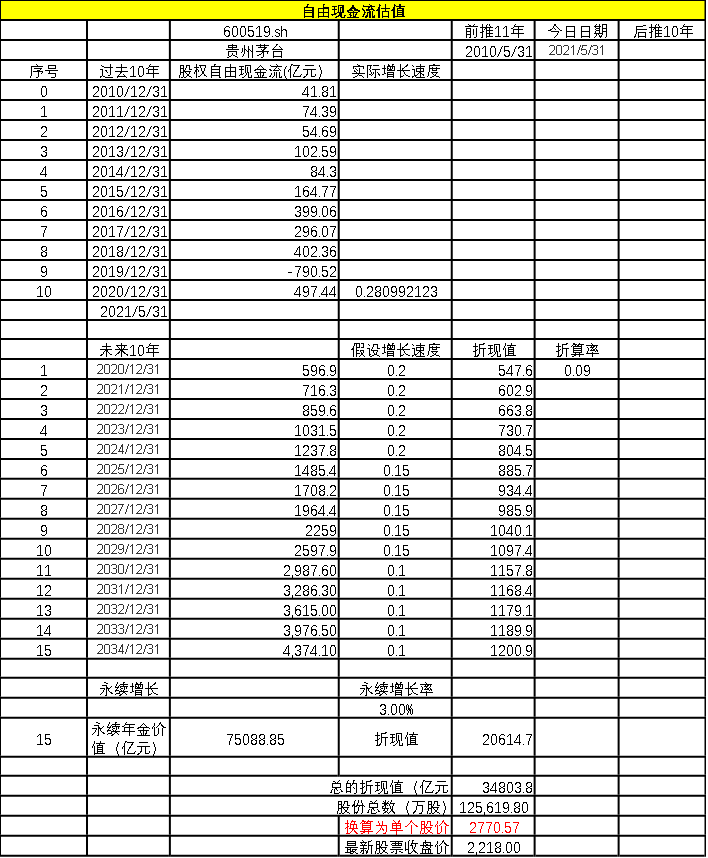

除了成長性(增長率),股權自由現金流模型另一個最重要的參數是折現率,經過對于從1998年12月31日至2020年12月31日共22年的數據的回測,我得出兩個重要結論:一,股權自由現金流模型折現率的中樞值在10%-11%之間;二,折現率分布在9%-15%之間,這是由于股票市場收益率的尖峰厚尾以及偏態分布造成的。

對于貴州茅臺,合理的折現率為9%。

綜合上述所有因素,估值如下:

貴州茅臺全部內在價值為3.48萬億元,折合單個股票價格為2770.57元,截止到2021年5月31日,貴州茅臺的收盤價為2218元,遠遠低于其內在價值。

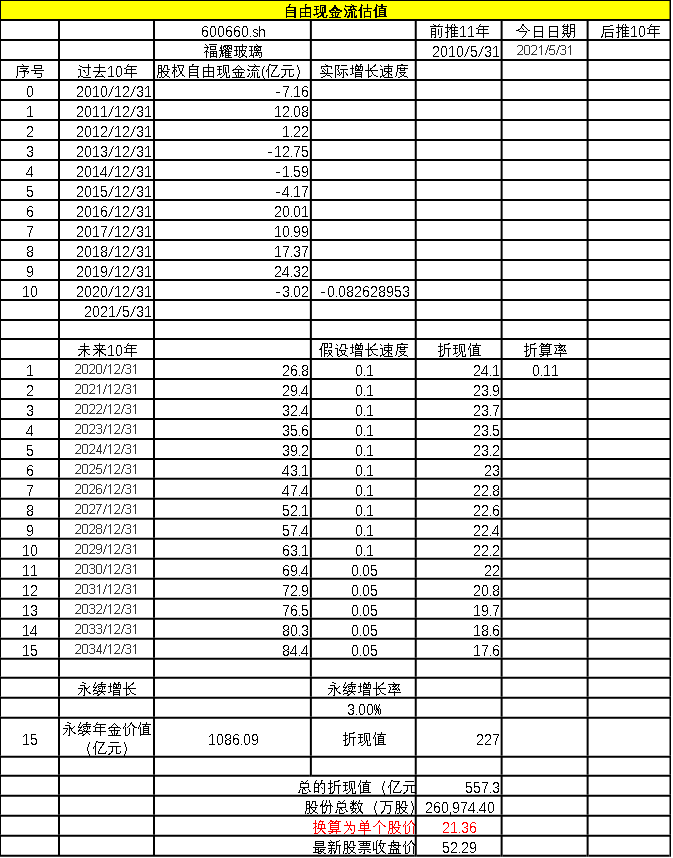

福耀玻璃

第二個案例,福耀玻璃。

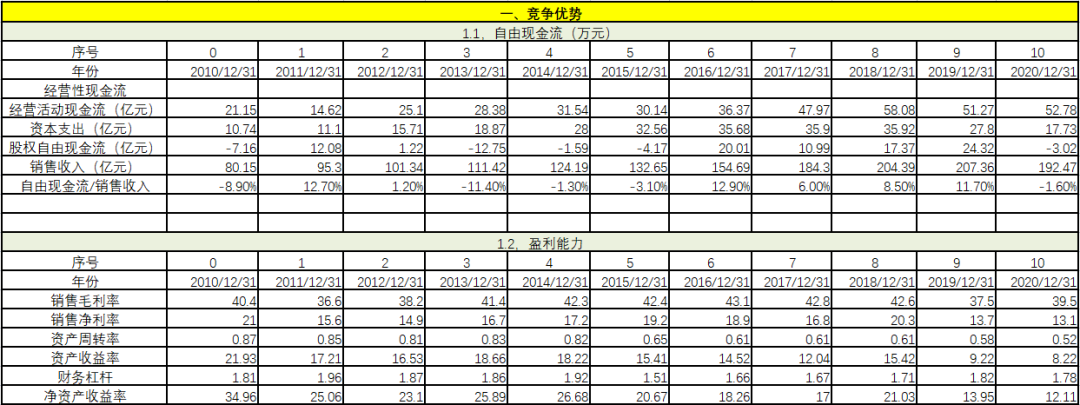

從競爭優勢上看,自由現金流/銷售收入在過去11年中有5年為負,并且僅有5年大于5%,經營績效并不穩健。毛利率不變,但凈利率大幅下降。資產周轉率大幅下降,說明企業經營效率出現了問題。資產收益率和凈資產收益率下降速度都較快。

從成長性上看,過往10年保持9%的成長,即便未來新能源車需求迎來爆發,也只能把成長提高1%至10%。凈利率增長率太低了,慘不忍睹。

從收益性上看,管理費率迅速提升,這對于公司管理層和主管來講,是個好消息,意味著年薪的提升,但對投資者來講,卻不是好消息。營業利潤/營業總收入也在下降。

從分紅上看,福耀玻璃對投資者非常慷慨。

從上面的Z值可以看出,該企業的Z值很高,都超過了2.675,財務狀況良好,發生破產的概率非常小。

同時,Z值也反映了該企業的不容易,相比于貴州茅臺的簡單粗暴的業務模式,汽車玻璃的競爭還是太激烈了,資本投入還是太重了。

綜合上述所有因素,我給出未來10年的增長率為10%,未來10-15年為5%,15年的永續增長率為3%,折現率為11%,估值結果如下:

雖然福耀玻璃名氣非常大,但自由現金流估值模型給出的總估值為557.33億元,換算成個股,股價為21.36元,低于2021年5月31日52.29元的收盤價。

最后,對于福耀玻璃,我還想說幾句。1,對于曹德旺曹總,我非常欽佩,把企業從0做起,做成一個全球舉足輕重的大企業,不容易。如果換成我,絕對做不成,這就是曹總的能力之所在。2,曹總所在的行業,是一個苦行業。上下游都是吃肉不吐骨頭的大客戶,很容易為了謀求自身的利益來卡曹總。3,行業技術變革比較快,研發投入比較重。4,資本投入比較重,一個風口賭錯了,就會導致滿盤皆輸。欽佩歸欽佩,到了自己拿真金白銀做投資時,我們還是理性一些,看看哪些行業更有優勢。5,最近福耀玻璃被炒得非常熱,主要是看中其在光伏玻璃中的潛在布局。我是一個不見兔子不撒鷹的人,沒有看見現金流,堅決不把光伏玻璃的價值給放進來。6,即便把福耀玻璃的折現率改成9%(假定其能力與貴州茅臺一致),現在股價的內在價值為29.83,還是遠遠低于2021年5月31日的收盤價。

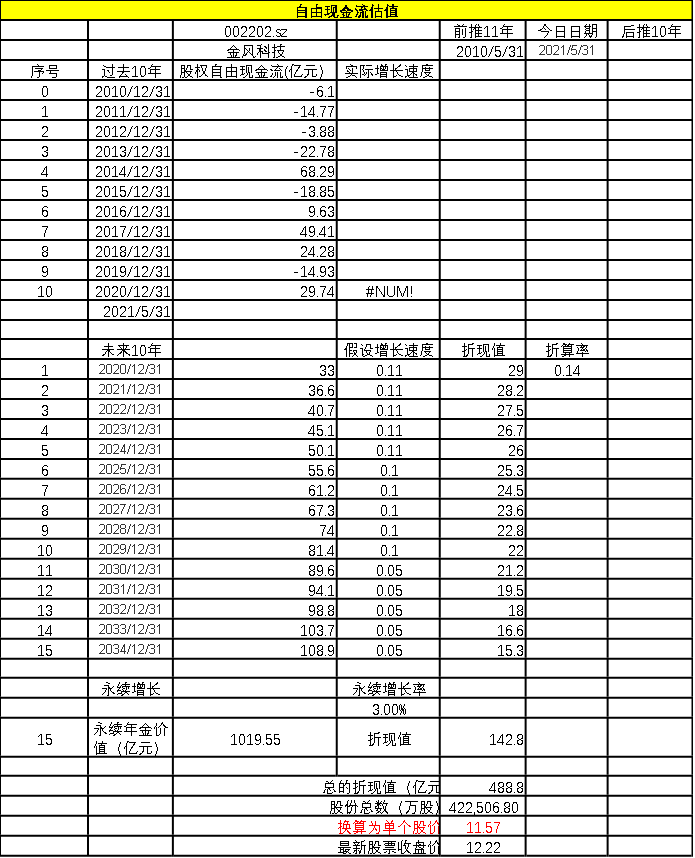

金風科技

第三個案例,金風科技。

從競爭優勢上看,自由現金流/銷售收入在過去11年中有6年為負,并且僅有4年大于5%,經營績效并不穩健。相對于經營活動現金流,資本開支過大,也就是說,企業自己的造血功能不足以支撐企業的長遠發展,有一定的危險性。

毛利率與凈利率近期大幅下降。資產周轉率有一定回升,企業可能在努力提升經營效率。資產收益率下降,但凈資產收益率上升,由后面的信息可知,該上升可能是由于企業加財務杠桿引發的,因此,這種上升不但不可持續,甚至可能釀造企業的財務危機。

從成長性上看,過往10年保持12.99%的成長,還算行,但是,凈利潤增長率太低了,不忍直視。凈利潤沒有隨著企業的增長而增長,這可能說明企業的經營存在問題。

從收益性上看,管理費率提升后有所壓縮,說明企業意識到非生產條線的薪酬增長過快,影響了利潤,因此有所壓降。研發費用處于穩定狀態。但,營業利潤/營業總收入近期下降得比較多。

從分紅上看,該企業對投資者非常慷慨,分紅率非常高。

從財務困境上看,企業的z值為1.27,存在一定的破產危機。最近5年,金風科技一直在努力走出這種財務困境,現在還在努力的過程中,結果如何,尚未可知。

綜合上述所有因素,我給出未來5年的增長率為11%,未來5-10年為10%,未來10-15年為5%,15年的永續增長率為3%,折現率為14%,估值結果如下:

雖然金風科技名氣非常大,但我們不得不正視現實。自由現金流估值模型給出的總估值為488.82億元,換算成個股,股價為11.57元,接近于2021年5月31日12.22元的收盤價。

巴菲特說,投資股票,付出的是價格,買入的是價值。從這個角度上看,金風科技并不值得在這個價位上購買。

以上計算僅為學術研究,不作為股票操作的依據。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“財視中國”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!