負險不彬

負險不彬

更多干貨,請關注資產(chǎn)界研究中心

作者:王彬

來源:負險不彬(ID:fuxianbubin)

一、單一類信托業(yè)務

(一)定義及內(nèi)容

單一類投融資信托業(yè)務包括單一資金信托業(yè)務和單一財產(chǎn)/財產(chǎn)權信托業(yè)務,其中單一資金信托業(yè)務又包括:信托貸款、股票/股權收益權、證券投資、受讓信貸資產(chǎn)、券商定向資產(chǎn)管理計劃投資等模式,簡要描述如下:

1.單一資金信托是信托公司接受單個委托人委托,依據(jù)委托人確定的管理方式單獨管理和運用的貨幣資金的信托。該類業(yè)務具體模式列示如下:

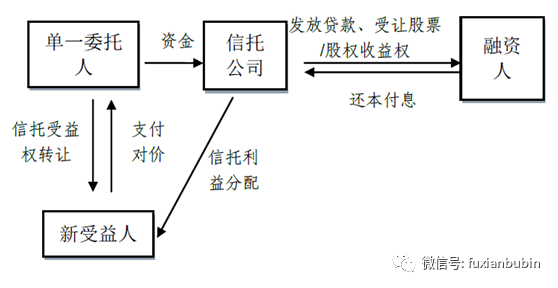

1.1信托貸款是信托公司接受單個委托人委托,依據(jù)信托合同的約定將信托資金用于向融資人發(fā)放信托貸款,資金使用方到期還本付息實現(xiàn)信托資金退出。

1.2股票/股權收益權投資是信托公司接受單個委托人委托,依據(jù)信托合同的約定將信托資金用于受讓交易對手持有的股票/股權收益權,交易對手將股票質(zhì)押給信托公司,到期通過股票/股權收益權變現(xiàn),或資金使用方到期回購的方式實現(xiàn)退出。

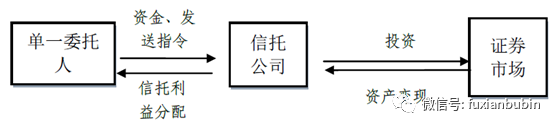

1.3證券投資是信托公司接受單個委托人委托,依據(jù)委托人的指令將信托資金用于證券市場投資(包括股票市場、債券市場、衍生品等),到期通過證券資產(chǎn)變現(xiàn)的方式實現(xiàn)退出。

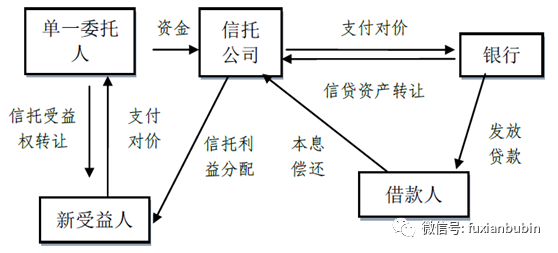

1.4受讓信貸資產(chǎn)是信托公司接受單個委托人委托,依據(jù)信托合同的約定將信托資金用于受讓金融機構持有的信貸資產(chǎn),通過融資人到期還本付息實現(xiàn)信托資金退出。

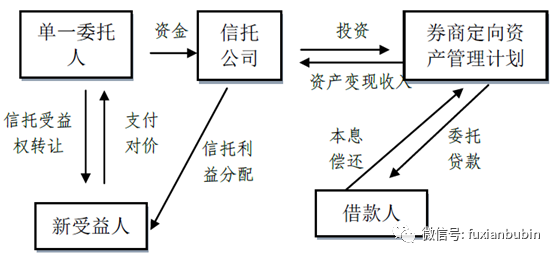

1.5券商定向資產(chǎn)管理計劃投資是信托公司接受單個委托人委托,依據(jù)信托合同的約定將信托資金用于投向證券公司或其子公司的定向資產(chǎn)管理計劃,通過定向資產(chǎn)管理計劃資產(chǎn)變現(xiàn)的方式實現(xiàn)信托資金退出。

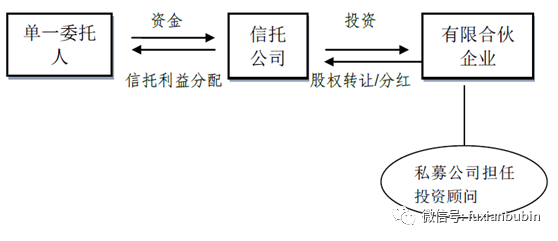

1.6股權投資是信托公司接受單個委托人委托,依據(jù)信托合同的約定將信托資金用于股權投資,由投資顧問對有限合伙企業(yè)進行管理,通過股權轉讓、分紅等方式實現(xiàn)信托資金退出。

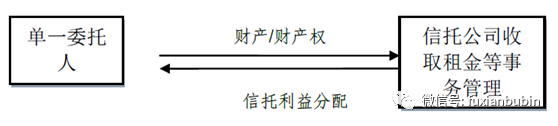

2.單一財產(chǎn)/財產(chǎn)權信托指以動產(chǎn)、不動產(chǎn)和財產(chǎn)權及其財產(chǎn)組合等作為受托財產(chǎn)設立的信托。

(二)業(yè)務主要功能

1.單一資金信托主要是通道類業(yè)務,由金融機構推薦基礎資產(chǎn)或轉讓存量資產(chǎn),資金大部分來源于金融機構,該類業(yè)務主要起幫助銀行解決存貸比問題、貸款出表等作用。

1.1信托貸款:此類通道類業(yè)務可以為銀行解決存貸比問題,幫助銀行貸款出表,且在信托端可以辦理抵質(zhì)押,加強風險管控。

1.2股票/股權收益權投資:此類通道類業(yè)務除了為銀行解決存貸比問題,幫助銀行貸款出表,還可以使融資標的資產(chǎn)多樣化,通過止損線、預警線等進行風險監(jiān)測,加強風險控制。

1.3證券投資:此類通道類業(yè)務可以為銀行代建債券池。

1.4受讓信貸資產(chǎn):此類通道類業(yè)務可以通過買斷式方式實現(xiàn)信貸資產(chǎn)的較快出表。

1.5券商定向資產(chǎn)管理計劃投資:此類通道類業(yè)務對信托公司而言,可解決資金無法投向土地儲備、政府平臺、不符合房地產(chǎn)開發(fā)貸432等銀監(jiān)會要求或限制的項目;對銀行而言,信托起到了財產(chǎn)獨立和風險隔離效果,安全性較銀證合作好。

1.6股權投資:此類通道類業(yè)務是與私募合作的方式,可以為自然人委托人節(jié)稅。

2.單一財產(chǎn)/財產(chǎn)權信托:此類通道類業(yè)務具備財產(chǎn)隔離功能,信托公司承擔收取租金等責任的方式進行管理;若銀行支付對價受讓該類業(yè)務的信托受益權,則起到幫助銀行解決存貸比問題、貸款出表等作用。

(三)業(yè)務流程

1.1單一資金信托貸款和1.2單一資金受讓股票/股權收益權業(yè)務,其業(yè)務流程圖如下:

1.3單一資金證券投資類業(yè)務,其業(yè)務流程圖如下:

1.4單一資金受讓信貸資產(chǎn)類業(yè)務,其業(yè)務流程圖如下:

1.5單一資金投向定向資產(chǎn)管理計劃業(yè)務,其業(yè)務流程圖如下:

1.6單一資金股權投資業(yè)務,其業(yè)務流程圖如下:

2.單一財產(chǎn)/財產(chǎn)權信托業(yè)務,其業(yè)務流程圖如下:

二、房地產(chǎn)、融資平臺/工商企業(yè)投融資集合信托

(一)定義及內(nèi)容

房地產(chǎn)、融資平臺/工商企業(yè)投融資集合信托包括貸款、資產(chǎn)收益權或股權收益權投資附加回購、股加債等模式,簡要描述如下:

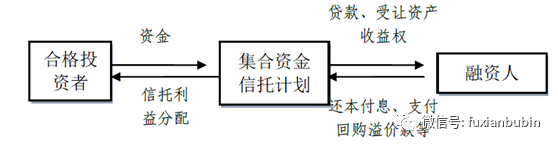

1.貸款模式是信托公司發(fā)行集合資金信托計劃募集資金,信托資金用于向符合要求的房地產(chǎn)企業(yè)發(fā)放房地產(chǎn)開發(fā)貸款,或向融資平臺/工商企業(yè)發(fā)放貸項目貸款或流動資金貸款,資金使用方到期還本付息實現(xiàn)信托資金退出。

2.資產(chǎn)收益權投資附加回購模式是信托公司發(fā)行集合資金信托計劃募集資金,信托資金用于受讓房地產(chǎn)企業(yè)、融資平臺或工商企業(yè)的資產(chǎn)收益權或股權收益權,資金使用方(或關聯(lián)方)在信托結束前溢價回購相關權益,實現(xiàn)信托資金退出。

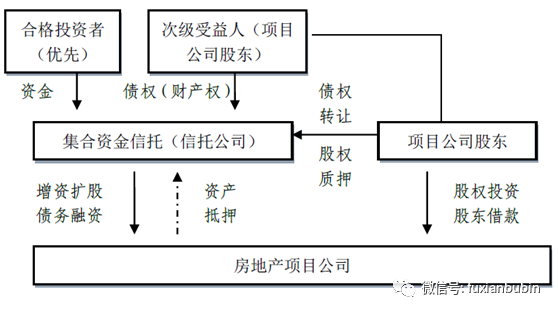

3.股加債模式是信托機構發(fā)行集合資金信托計劃募集資金,信托資金部分用于向房地產(chǎn)項目公司增資(或受讓原股東股權),其余信托資金向房地產(chǎn)項目公司發(fā)放貸款或受讓原股東股權,資金使用方到期還本付息和信托公司轉讓股權實現(xiàn)信托資金退出。

(二)業(yè)務主要功能

1.貸款模式:此業(yè)務開展的關鍵核心在于為融資人提供融資服務,以彌補銀行貸款額度不足或難以發(fā)放的情況。其核心價值在于為融資人拓寬了融資路徑。

2.資產(chǎn)收益權投資附加回購模式:此業(yè)務開展的核心在于資產(chǎn)的多樣性,即可由融資人的關聯(lián)機構提供標的資產(chǎn),通過信托包裝成標的資產(chǎn)的收益權作為信托財產(chǎn),以實現(xiàn)融資的金融服務。其核心價值在于使融資標的資產(chǎn)多樣化,不再局限于融資項目本身。

3.股加債模式:此業(yè)務開展的核心在于滿足開發(fā)商的融資需求,緩釋傳統(tǒng)信托貸款優(yōu)勢減少、432限制等壓力,使股權投資和債權融資兩種業(yè)務的優(yōu)勢相融合。其核心價值在于加強了對融資方的控制力和影響力,同時以債權的方式在很大程度上保障了信托投資人的利益,可充分展現(xiàn)出信托投后管理和自主管理的能力和多年積累的運作經(jīng)驗。

(三)業(yè)務流程

1.貸款模式和2.資產(chǎn)收益權投資附加回購業(yè)務,其業(yè)務模式如下圖:

3.股加債業(yè)務,其業(yè)務流程圖如下圖所示:

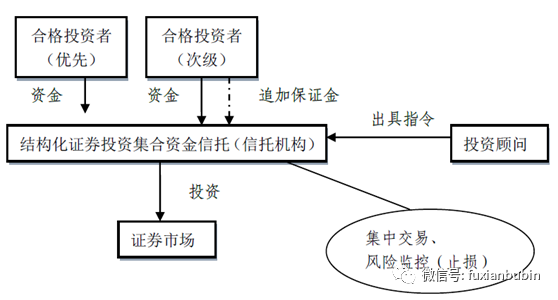

三、證券投資集合信托

(一)定義及內(nèi)容

證券投資類項目是信托公司向合格投資者募集資金,由私募基金作為投資顧問,主要投資對象為股票市場、交易所和銀行間債券市場、衍生品市場,按照項目結構劃分可分為結構化項目和管理型項目。

結構化證券投資是指信托公司根據(jù)投資者不同的風險偏好,對信托受益權進行優(yōu)先、次級分層,次級受益人以全部或部分信托計劃利益作為優(yōu)先信托計劃利益的保障,主要投資標的為交易所公開掛牌交易的股票、債券、基金、衍生品及其他流動性較好的證券品種的證券投資信托。

管理型證券投資是指信托公司面向具有相同風險偏好的投資者募集資金,可定期開放認購和贖回,主要投資標的為交易所公開掛牌交易的股票、債券、基金、衍生品及其它可在證券二級市場交易的其他證券品種的證券投資信托。

(二)功能

1.結構化證券投資:在傳統(tǒng)證券業(yè)務基礎上,將產(chǎn)品設計為優(yōu)先和次級份額,對應不同的風險和收益。業(yè)務開展核心為通過分層設計,將產(chǎn)品分為具有穩(wěn)定預期收益的優(yōu)先級份額和較高風險的次級份額,滿足不同風險偏好投資者投資需求。

2.管理型證券投資:業(yè)務開展的核心為一方面豐富投資者證券投資需求,通過合理有效的運營和風險監(jiān)控機制,保障投資者的合法權益;另一方面為國內(nèi)優(yōu)秀的私募機構提供公開透明的業(yè)績展示平臺,促進證券私募行業(yè)透明化、陽光化發(fā)展。

(三)業(yè)務流程

1.結構化證券投資業(yè)務,其業(yè)務流程圖如下:

2.管理型證券投資業(yè)務,其業(yè)務流程圖為:

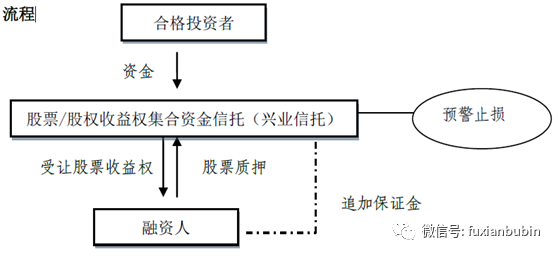

四、股票/股權收益權集合信托

(一)定義與內(nèi)容

股票/股權收益權投資信托是信托公司接受投資者委托,募集的資金用于受讓融資方持有的股票/股權收益權,融資方以上市公司股票或優(yōu)質(zhì)的非上市公司股權質(zhì)押作為主要的增信措施的信托產(chǎn)品。到期通過股票/股權收益權變現(xiàn),或資金使用方到期回購的方式實現(xiàn)退出。

(二)功能

該業(yè)務能夠盤活融資人資產(chǎn),并滿足上市公司股東的融資需求。此類業(yè)務由于有股票質(zhì)押,安全相對較高;需要對所質(zhì)押股票的流動性及預警線和平倉線進行設置;股票質(zhì)押業(yè)務在交易時間需要實時盯盤預警。

(三)業(yè)務流程

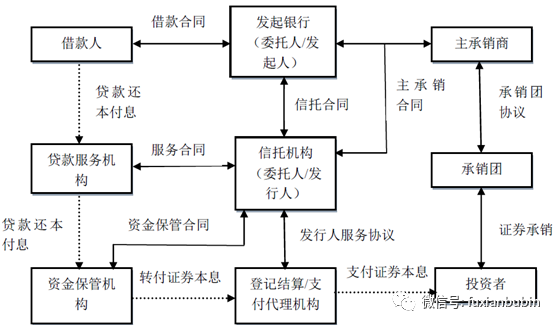

五、信貸資產(chǎn)證券化類業(yè)務

(一)定義與內(nèi)容

信貸資產(chǎn)證券化業(yè)務,是指銀行作為委托人和發(fā)起人,將信貸資產(chǎn)委托給信托公司,由信托公司作為受托人和發(fā)行人,以信托受益權為基礎在銀行間市場發(fā)行信貸資產(chǎn)支持證券。

(二)功能

該業(yè)務能夠幫助銀行將流動性較差的信貸資產(chǎn)轉變?yōu)榱鲃有暂^好的標準化資產(chǎn)。

(三)業(yè)務流程

注:文章為作者獨立觀點,不代表資產(chǎn)界立場。

題圖來自 Pexels,基于 CC0 協(xié)議

本文由“負險不彬”投稿資產(chǎn)界,并經(jīng)資產(chǎn)界編輯發(fā)布。版權歸原作者所有,未經(jīng)授權,請勿轉載,謝謝!