YY評級

YY評級

更多干貨,請關注資產界研究中心

作者:rating狗

來源:YY評級(ID:YYRating)

現在的河南,有人在觀望,有人在撤退,有人在抄底。那么市場在擔憂/關心什么?

此文為河南調研之行的一些所見所聞所感。

引子一:永煤沖擊后河南國企和城投的融資與兌付

引子二:河南債券市場折價成交情況

注:①縱軸為成交筆數,若單日內某只債券在多個市場多次成交,僅記為一筆成交,即單只債券日成交筆數不超過1筆;②氣泡大小為成交額;③折價成交以收益率高于8%來計算。

1)產業+城投

2)產業

3)城投

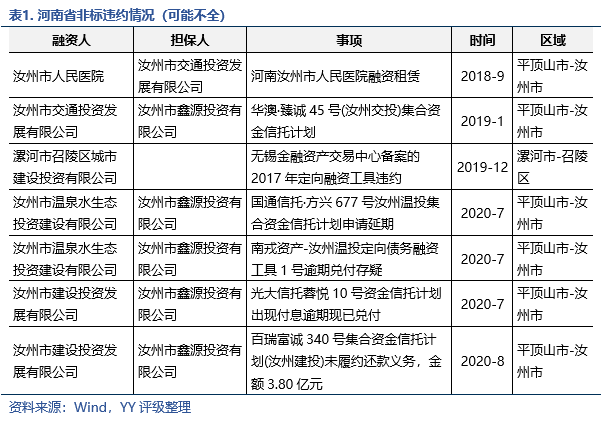

引子三:區域早前非標和債券違約信息

1)非標違約

2)債券違約

一、河南的定位與現實

1、區位交通

河南,地處中國腹地,東接安徽、山東,北界河北、山西,西接陜西,南臨湖北。位于沿海地區與中西部地區結合部,古稱天地之中,被視為中國之處而天下之樞。獨特的地理位置,使河南成為全國舉足輕重的交通樞紐。

河南鐵路通車里程居全國第一,三橫五縱的鐵路網絡在此交匯,而鄭州作為京廣、隴海線的交匯點,素有中國鐵路心臟之稱,因此河南的高鐵建設基本也是以鄭州為核心,延省內各市鋪展而開,整體呈現米字型,有“橫”貫東西的徐蘭高鐵,“豎”連南北的京廣高鐵,“撇”望中原的鄭萬高鐵,“捺”指江南的鄭合高鐵,以及“點”通西北的鄭太、鄭濟(尚未開通)高鐵。另外中歐班列(鄭州)輻射30多個國家130多個城市,加大了開放的力度。

公路方面,河南境內有京港澳高速、連霍高速、濟廣高速、大廣高速、二廣高速、洛寧高速等17條國家高速公路大動脈及50余條區域高速公路和23條國道。

除了密集交錯的鐵路、公路線外,地處內陸的河南為了走出去,2013年建立了鄭州航空港經濟綜合實驗區,開始了問天要路的發展之旅。航空港區內的新鄭機場作為中國八大區域性樞紐機場之一,借助于港區強大的手機終端生產能力,在貨郵吞吐量中排名全國第七;同時2.5小時的航空圈可覆蓋全國人口的90%,旅客吞吐量排名全國十二,航空樞紐地位顯著。另外除了新鄭,省內還有其他5個機場分別位于洛陽、南陽、商丘、信陽,完善補充了全省的航空體系。

2、經濟、財政與產業結構

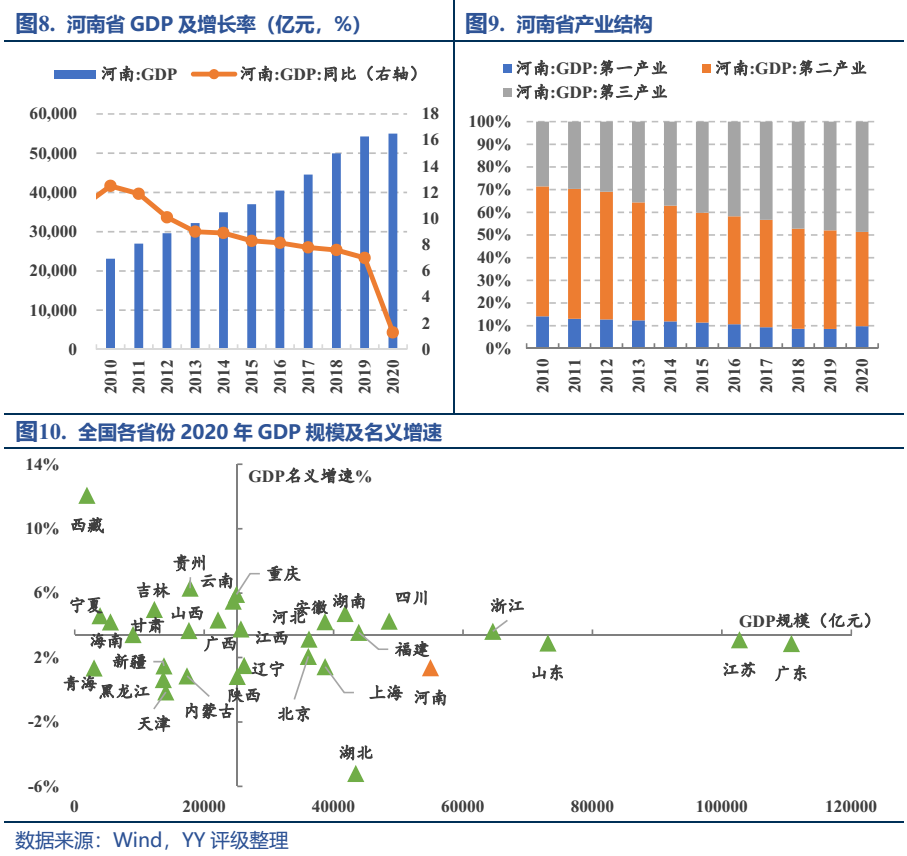

河南2020年GDP(54,997.07億元)在全國排名第五,但人均GDP較低,且增速折戟,可比增長率僅1.30%,遠低于全國平均水平2.30%。

作為定調的農業大省,河南的傳統工業還處于中低端位置,以資源消耗型為主,百強企業多為能源、機械裝備等;一些高新技術的布局尚有較大空間,去年布局的黃河戰略、中原科技城、清華啟迪科服,提出的鄭州洛陽“雙核”引領等,對于產業轉型和發展新機遇的探索還在路上。

從上市公司角度來看,除了2020年新上市7家公司之外,其余年份上市公司新增數量了了,產業支撐明顯不足。

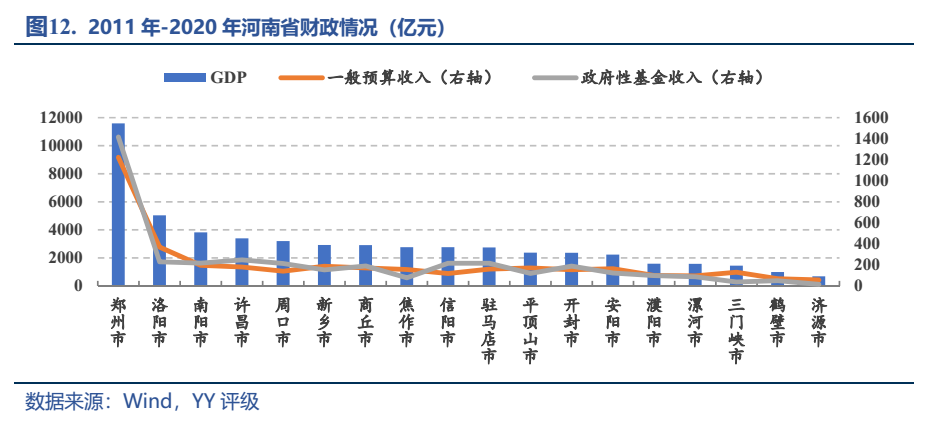

財政上看,2020年河南省一般公共預算收入4,155.20億元,增長2.80%;稅收收入2,764.66億元,下降2.70%,占一般公共預算收入的比重為66.50%。

分地級市來看的話,除了鄭州、洛陽之外其他地級市的GDP基本上位于低水平的均衡,多集中在2000多億元的五線城市范疇上下浮動;經濟增速除了安陽,也基本保持在7%上下。鄭州雖然省內一枝獨秀,但以省會城市視角來看,競爭力不強。

3、區域金融資源

從金融實力上來看,河南的金融業不算發達,對河南信用債市場的托底作用并不明顯。截至2020年末,各項存款余額為76,446.19億元。區域銀行資源上,除了在調研過程中,發行人領導們均提到的鄭東新區已集齊12家股份制銀行之外,河南還擁有中原銀行、鄭州銀行、平頂山銀行和焦作中旅銀行四家城商行,其中中原銀行和鄭州銀行兩家上市銀行的資產規模過五千億;農商行規模基本上在500億以下。

4、人口:流失在外的千萬人口

河南的人口體量很大(全國第三),整體處于凈流出的狀態,2019年常住人口比戶籍人口少1,845.78萬人;除了省會鄭州保持相對較大規模的人口凈流入之外,其余大多數地級市均處于人口外流的狀態,且常住人口增長緩慢,特別是渝東南塌陷區的周口、信陽、商丘、駐馬店,這黃淮四市的常住人口占全省常住人口的31%,是省內重要的糧食生產區,但常住人口與戶籍人口的比例均低于80%,且凈流出的趨勢較前幾年更甚,是流出人口的主要來源地。

從跨省外出的人口流向來看,主要還是去了沿海經濟發達地區,以廣東為多,其次是京、浙、蘇、滬等地,再次才是周邊省份等。可見經濟因素是河南人口流動的主要原因。

二、調研關注點

本次調研共涉及各市的26家平臺,整體來看河南省的平臺數量不多,每個地級市差不多有1-2個市級平臺,分工較為清晰。

河南整體的負債率不高,但在目前城投再融資信心尚未完全恢復的情況下,各家城投有怎樣的應對措施,面臨的壓力幾何,投資者重點關注哪些問題等等,且看下文。

1、鄭州

鄭州作為國家中心城市之一,充分享受政策紅利,交通便捷、物流貿易發達。鄭州是我國北部除京津外唯一GDP破萬億的中心城市,另外臨近的河北、山西省會存在感不高,鄭州人口虹吸效應顯著,過去十年常住人口年復合增長3.2%,也支持了電子產業等勞動力密集型產業崛起。

本次鄭州來了4家市級平臺,分別為鄭州地產及子公司鄭州城建、鄭州公用、鄭州交通。關于市級平臺,投資者都較為關注市里在永煤事件后的應對以及各主體對子公司的管控。

紀要速遞:

1)永煤事件發生后市里的應對?主要體現在兩方面:一、市長親自安排部署,財政國資委對所有平臺公司、國企的債務進行了梳理,并提出了控制風險的有關要求,包括金融局召開了會議,對公司的負債都提出了明顯的要求;二、政府的回款節奏明顯加快。

2)對子公司的管控模式?人財物都是各公司獨立運營;在日常跟金融機構的交往當中,各個金融機構對類似公司也基本上獨立授信,個別情況有銀行總行給集團授信的,但也會單獨切分出來給各家公司。

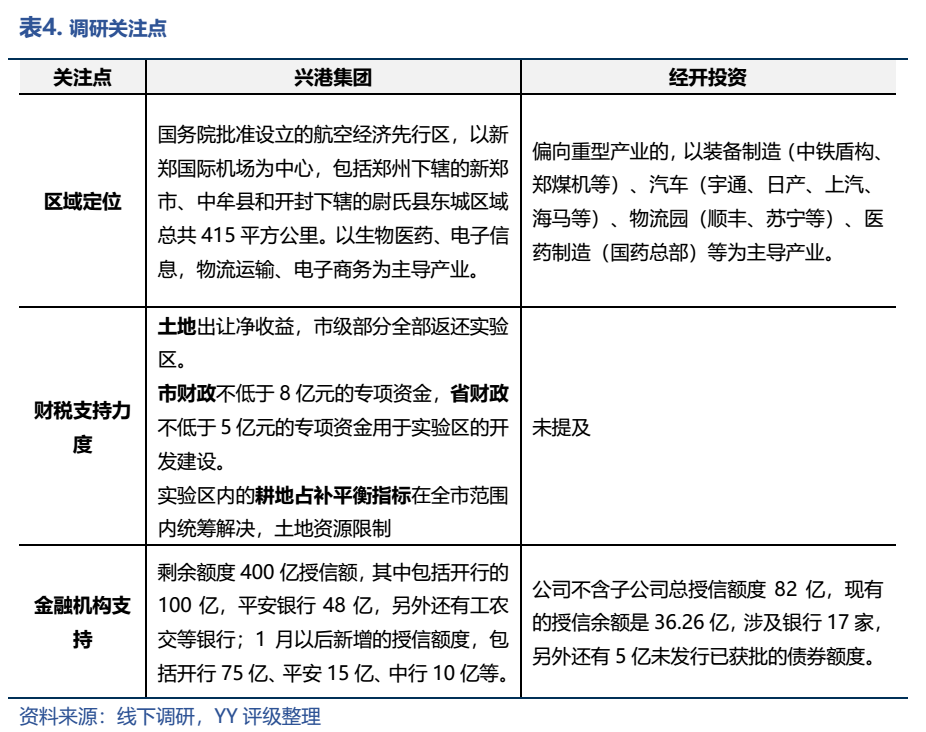

鄭州的區縣也相對發達,鄭東新區、航空港區和經開區是三個重要的增長極。本次調研也正好邀請到了航空港區和經開區的平臺:興港投資、經開投資。對于這兩個平臺,投資者較為關注區域發展及債務情況,尤其是發展較快的航空港區。

紀要速遞:

調研觀感:

鄭州市級平臺雖然存在一定的股權關系,但在人財物方面相對獨立,金融機構也是各自授信,存在一定安全邊際;園區類平臺,航空港區定位較高,近幾年經濟發展迅速也累積了大量的債務,但“富士康”的標簽也是其產業仍在低端加工的表現,產業結構深層次的困惑是這位背負著中原崛起城市的破局關鍵點。此外,資本市場信心恢復仍需要時日,可能需要區域內暫時信貸支持和過渡。

2、洛陽

洛陽的調研在洛陽城投領導一句“洛陽這邊風景非常好”中歡快的開始,作為河南的副中心城市,洛陽的經濟財政實力省內僅次于鄭州,也與其他地級市拉開了較大差距,整體工業實力較強。債務壓力雖屬于省內較大區域,但拉伸到全國的視角下來看,并不算高。

本次調研了洛陽的兩大市級平臺:洛陽城市發展投資集團和洛陽城鄉建設投資集團。兩家平臺資質相對較好,市場認可程度尚可。

調研觀感:

洛陽市級的這兩家平臺分工還是很明確的,主要以洛河為界開展業務,除了純粹的城投業務之外,都有一些市場化業務的轉型改革。永煤事件之后,洛陽市政府的應對態度和舉措也很積極,通過多種方式(具體見上表)提振市場和發行人的信心、并給予實質性的資金支持。

洛陽城投的業務比較多元化,定位于一個綜合性的投融資平臺,受政府的支持力度大。不僅有住房開發、建筑施工等傳統城投業務,也有一定的金融資產(共持有銀行類、基金類、上市公司類金融資產是35.7億,同時也是洛陽銀行的第8大股東、西藏銀行的第6大股東;此外還成立了深圳河洛天基控股有限公司來進行投資和資本運作,包括承接政策性低成本資金統貸統還、股權基金投資等),公司還參與了城市資產的投資運營以及新能源產業的培育。隱性債務認定上可能不是很充分,和有息債務規模差距大;不過得益于公司較高的平臺地位,融資彈性尚可。

洛陽城鄉定位于洛陽城鄉一體化示范區的建設運營,是洛陽唯一一家具有土地一級開發資質的主體,除此之外也有一些經營性的收入(與中國石化省投資集團成立石化油品公司、收購欒川龍宇鉬業、與洛陽有色礦業集團成立合資公司等),預計可增加營收10億元。此前已建成洛龍高新區,目前主戰場在伊濱新城的建設,也就是十四五規劃中洛陽的明日新城。伊濱新城有一定戰略地位,產業發展基礎鞏固較好,全區引進世界500強企業5家,中國500強企業8家,華耀城、遼寧忠旺總部、中科信息產業園、中歐產業園、中德產業園、中建材河南總部等重大項目落地,在建8個國家級實驗室、22個省級及以上科研平臺已經入駐,并開建了萬安山通用機場。對于伊濱經開區的層級問題,目前是正廳級,屬于洛陽市政府的派出機構;公司的人事任命由市政府主管。此外,關注到伊濱區的房價近兩年從3000-4000上漲到近9000,公司也在2020年上半年實現了40多億的土地出讓收入,土地出讓情況較樂觀。

3、開封

開封,歷史文化名城,工業基礎偏弱,近年經濟主要依靠旅游業帶動三產,發展偏緩慢,經濟財政水平在省內處于中等偏后,債務壓力不大。

本次來的平臺主要是三大市級平臺之一的開封發投,定位為城市基建(其他兩家為文投集團和國投集團,分別主導文旅、產業投資),市級平臺數量少,且分工明確。因其子公司非標過多,投資者們較為關注其對子公司的管控問題、永煤事件后市里的反應等問題。

紀要速遞:

1)對于子公司開封城運的管控?兩家在運營上相對獨立,融資獨立,如果需要集團做相應的決策,集團也會做的。后續開封發投會考慮自己融資給到子公司,但如果子公司債券融資出現問題,集團公司肯定是要管的。

2)永煤事件后市里有沒有應急措施?有打算成立保障基金等類似的防御安排,但什么時候啟動尚未明確。

調研觀感:

集團與開封城運之間運營、融資相對獨立,且開封城運的業務范圍、業務簽訂都是定位于開封城鄉一體化示范區層級,而開封城運融資依賴非標,集團對其擔保較多,或有負債風險大。另外市里對永煤事件一系列的反應、執行應對沒那么迅速,仍處于觀望預備狀態,顯然對市場情緒有一定的低估,再加上開封本身經濟體量、財政水平在河南省內處于中后部,在城投分化加劇的背景下,投資者直接被打動的不算多。

4、其他

(1)許昌建設投資:鄭許一體化發展的實施主體

①永煤事件后新增授信31億元,包括中信銀行、光大銀行、城商行、一些類金融機構等;

②ABO+F+EPC模式:許昌首推的模式,把土地財政變成土地金融。通過ABO市政府授權城投平臺為做地主體,然后我們再通過F+EPC這種模式牽頭引進央企、省屬企業、上市公司等實力比較強的社會資本方,共同組建合資公司。把傳統城投公司以往直接的代建、征遷、土地整理職能,通過社會資本方來進行配套的建設,形成凈地后再交給土儲中心,土儲中心再按原路返回到區里的指揮部。用35%撬動65%的資金,其他的項目資本金通過大股東借款的模式。

(2)周口投資集團:棚改實施主體,負債以棚改長期貸款為主

①農業大省,土地出讓收入上交3%,市里面留97%;

(3)商丘發投:資產迅速增長,基建需求旺盛,有一定壓力

①償債資金池;

②2021年74億專項債到位33億。

(4)駐馬店

①駐馬店產投2019年末成立,重點定位產業領域,集團本部在運營企業應急還貸周轉金,市本級是3億,省里面給的風險補償金是8,802萬,現在的規模是3.88億;

②去年全市土地出讓52億元;

③駐馬店城鄉對南方中天紡織擔保代償,對吳桂橋煤礦擔保被凍結1.1億元。

(5)平發集團

①汝州非標逾期:之前是省管縣,財政還有人事都在省里,市里明確表態不負責;

②平煤神馬:2021年到期的剛性債務,只有15個億的債券,近期要通過各種渠道獲得20億的流動性支持;

三、未來趨勢

1、共識端

那么未來的河南到底怎么走?回溯過往,千百年來,中原大地鋪滿濃重的農耕底色,農業大省的定位讓其城鎮化率始終處于低水平區間,2017年首次突破50%,而2019年公布的河南城鎮化也僅為53.21%,遠低于全國60%的平均水平,位列倒數第五,未來政府建設、投資的空間較大。在舉債驅動城鎮化發展的模式下,河南相應的債務水平也處于低位線,2019年河南省YY-Ratio為275.9%,從低到高排名全國第十五。

相比類似或稍弱經濟體量的省份,四川、湖北、湖南的債務率均超過了500%,而河南的債務率不到300%,留有較多撬動杠桿的空間。

另外就是2020年永煤事件爆發后,市場恐慌情緒蔓延,輿論紛紛,甚至因為相關領導的經歷,出現了“河南,下一個青海”的質疑?回歸理性,僅從數字來看,青海近3000億GDP,600萬人口;河南54,000多億GDP,近1億人口,體量懸殊,考慮到影響范圍,直接照搬所謂的“青海模式”可能性不大。另外從違約及處置方案來看:鹽湖主要是被鎂業拖垮,想保住鹽湖股權,確實需要折扣處理,如果不是重整路徑,債權人的利益損失可能更大,因此鹽湖的倒下有其特殊性,且并不具備復制性。而關于永煤,結合爆雷后的相關會議消息流出及處置方案,明顯是對階段性的策略產生了分歧,但是低估了市場情緒的發酵。違約后開過持有人會議的債,采取了還一半或者展期的方式,也印證了爆雷前的些許。因此河南和青海等不可同日而語。

鑒于以上,可以達成共識的是,河南需要在歷史進程中邁進,歷史的大舞臺是走向城鎮化和現代化的共振,河南空間仍足夠。

2、分歧端

(1)債務化解的方式方法

據公開資料,截至2020年末河南已經連續三年超額完成了化債任務。在實際調研中,我們發現各平臺的隱性債務的納入比例差別較大,可能存在隱性債務甄別不足。比如駐馬店城鄉建設%的有息債務納入了隱性債務;平發集團在18年改制的時候200多億負債,負債率不是很高,集團層面并未申報隱性債務;而鄭州作為債務化解的試點城市,化解進度快,有些平臺的隱性債務已經全部置換完成。

這次調研主體的債務化解主要思路涉及以下幾類,個性化的思路有限:

1)通過財政收入逐年化解,耕地紅線下較為依賴土地出讓的景氣度(比如濟源投資集團:濟源市當時把集團個億左右列入隱性債務,其中億是政府預算安排,年內還完,每年財政會安排億);

2)平臺利用自身資產的收益進行償還;

3)債務置換,借新還舊,降低融資成本;

4)限制平臺能夠提供擔保的對象;

5)專項債置換:例如河南總共批了200多億,商丘地區多億,商丘發展投資集團到位了億(%,年期)的專項債;

6)化債資金池;

7)通過債轉股、債轉地解決縣區平臺公司資金壓力。

調研中觀察到河南設立償債備用資金池的區域較少,明確表明有資金池的有商丘市和新鄭市:都把當地土地出讓金的%作為備用資金池;駐馬店市有提到市里開會討論設立資金池,但具體規模和運營方式尚未確定;開封發投提到未來可能會建立資金池。

(2)市場認可度和信心恢復時間

從永煤違約后河南城投的融資情況來看,直到70天后才發出第一單城投債,且至今新發債量仍未恢復到違約前的一半水平;存續債券也出現了估值波動。引用發行了2021年河南省地市級平臺首單公募債券的平發集團領導的原話:“我們更在乎的是河南市場整體的環境什么時候能緩解……我們一直關注的就是,其他地方最近別再暴雷,不要再出現實質性問題”,“平頂山銀行可能近期要通過各種渠道給予平煤20個億的流動性支持,這里面特別說明一個問題,債券就15億,為什么要給20億?因為銀行的問題,銀行不續貸了,所以在河南真的就不做業務了嗎?一個全國GDP第五的第5大省你就不做業務了?這邊我覺得銀行是真的需要反思的,不可能整個河南業務都不做,你這個關系搞僵了,后續我們熬過這口氣,可能到時候誰給我們支持,我們也支持誰這樣。”一番肺腑之言,道出河南融資之艱。

沖擊遠未過去,信用的修復需要過程,目前看來信用的修復也剛剛開始,市場還處于觀望和疑慮的狀態,較為趨同的預期和偏好或將帶來進一步的分化。

但后續的走向依舊在于人為,我們期待華夏文明起源之地的河南走出更加市場化的道路,重塑市場信心。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“YY評級”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!