雷猴的小號

雷猴的小號

更多干貨,請關注資產界研究中心

作者:DM研究

來源:雷猴的小號(ID:gh_6f903a861cab)

康美藥業股份有限公司(以下簡稱“康美藥業”或“康美”)1997年于廣東省普寧市成立,2001年在上交所上市,公司以中藥飲片生產、銷售為核心,實施中醫藥全產業鏈一體化運營模式,馬興田為其創始人、實際控制人。

2018年12月28日,證監會對康美藥業立案調查;2019年5月17日,康美藥業被“ST”處理,同日證監會通報康美藥業案進展,坐實其財務造假的事實;2019年8月16日,距開始調查歷經9個月,證監會對康美藥業出具《行政處罰及市場禁入事先告知書》。2016年至2018年康美藥業涉嫌累計虛增營收291.28億元,累計虛增營業利潤41.01億元;累計虛增貨幣資金886億元;并對6名當事人采取證券市場禁入措施。

2020年1月30日,“15康美債”未能及時全額兌付,構成實質性違約;后于2月末,通過多項差異化支付議案,對“15康美債”利息完成全額支付;2020年7月,馬興田等被公安機關采取強制措施;2020年12月31日,11名投資者就*ST康美虛假陳述案向廣州中院提起普通代表人訴訟;2021年4月16日,廣州中院發布案件轉為特別代表人訴訟的公告,*ST康美案成為中國證券集體訴訟首案,本案涉案投資者人數超過5萬人,且絕大多數為中小投資者;2021年6月4日,揭陽市中級人民法院裁定受理康美藥業破產重整;2021年11月12日,該中國證券集體訴訟首案一審判決已出,相關被告被判賠償24.59億元,康美藥業稱將通過現金、抵債股票等方式統一實施清償。

近日《康美藥業股份有限公司重整計劃(草案)》已出,并于2021年11月15日會上表決,投票截至日為11月19日。

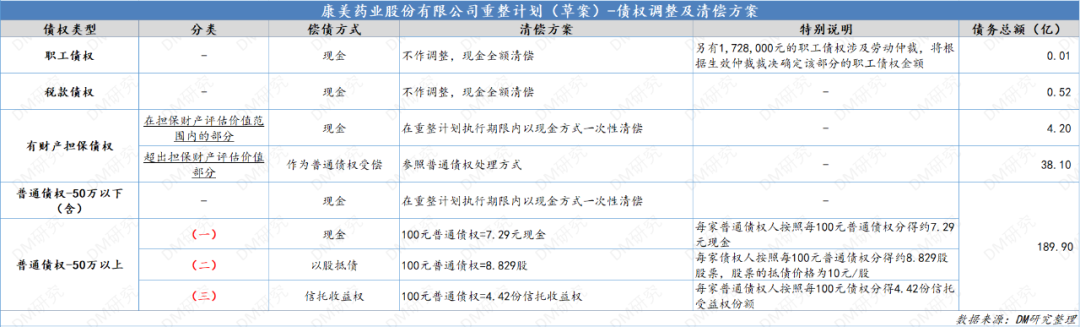

債權申報情況

債權分類、調整及清償方案

根據獲取到的康美藥業《重整計劃(草案)》,債權類型分為職工債權、稅款債權、有財產擔保的債權及普通債權,具體清償方案如下:

職工債權:在重整計劃執行期限內以現金方式全額清償,另有172.8萬元涉勞動仲裁,將根據生效仲裁確定該部分債權金額; 稅款債權:在重整計劃執行期限內以現金方式全額清償; 有財產擔保債權:擔保財產評估價值范圍內的部分,重整期間以現金方式一次性清償;超出擔保財產評估價值的部分作普通債權受償; 普通債權:以50萬元為界,分為兩種償債方式。 50萬元以下(含),由康美藥業在重整計劃執行期限內以現金方式一次性清償完畢; 超過50萬元的普通債權,以100元普通債權為單位,可獲得7.29元現金、8.829股及4.42份信托受益權。

總的來看,康美藥業對50萬元以下債權清償意愿較高,對中小投資者的保護較好;而50萬元以上現金清償率僅為7.29%。根據《重整計劃(草案)》內測算,若公司破產清算符合實際,普通債權清償率將不足21.93%,下文會重點分析該部分內容。

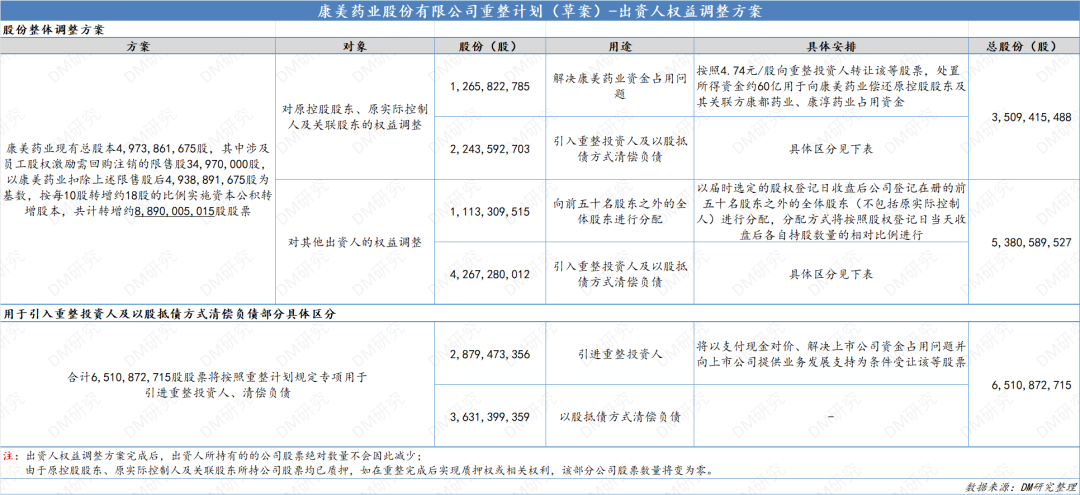

權益類調整方案

康美藥業現有總股本4,973,861,675股,其中涉及員工股權激勵需回購注銷的限售股34,970,000股,以康美藥業扣除上述限售股后4,938,891,675股為基數,按每10股轉增約18股的比例實施資本公積轉增股本,共計轉增約8,890,005,015股股票。其中6,510,872,715股股票將按照重整計劃規定專項用于引進重整投資人、清償負債。具體方案如下表所示:

重整計劃存在疑點

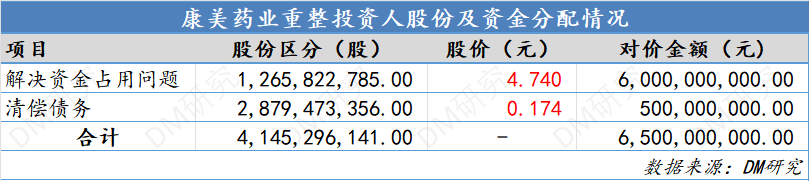

康美重整投資人為廣藥集團,根據《重整計劃(草案)》,應受讓4,145,296,141股轉增股票,占出資人權益調整后總股票數量的29.90%,并支付股票受讓總價款65億元。其中明確指出,1,265,822,785股專項用于解決康美藥業資金占用問題,按照4.74元/股向康美藥業的重整投資人轉讓該股票,處置所得資金60億元用于向康美藥業償還原控股股東及其關聯方康都藥業、康淳藥業占用資金。但剩余用于債務清償的2,879,473,356股僅對應5億元,即每股價格約為0.174元,與前述4.74元/股相去甚遠,股票定價存在明顯不合理,對投資人利益有一定的損害。

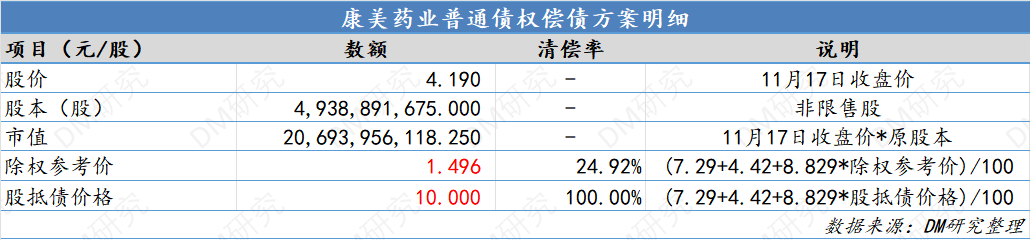

11月17日,康美藥業收盤價為4.19元,按照原始流通股4,938,891,675股來看,康美目前市值約206.94億元。按每10股轉增約18股后(送股率1.8),共計約8,890,005,015股,除權參考價為1.496元/股。然而,50萬元以上的普通債權償債計劃中股抵債價格為10元/股,股抵債價格過高,且未給出具體解釋,康美藥業市值需達到1300億元方能實現該股價,與目前事實存在較大出入。按10元/股股抵債價格,康美藥業對50萬元以上債權部分可達到100%清償;但若按照除權價格,清償率僅為24.92%。且該部分債權無其他償債方案選擇,或存在較大爭議。

3.破產清算價值依據不明

根據重整計劃披露,康美藥業的凈資產是224億元,清算價值為108億元,若康美藥業實施破產清算,普通債權的清償率約為21.93%,未揭示具體的測算方法。且該清償率與50萬元以上部分債權實際清償率24.92%差距不大,或引發該部分債權人不滿。

重整事件對行業及地方影響

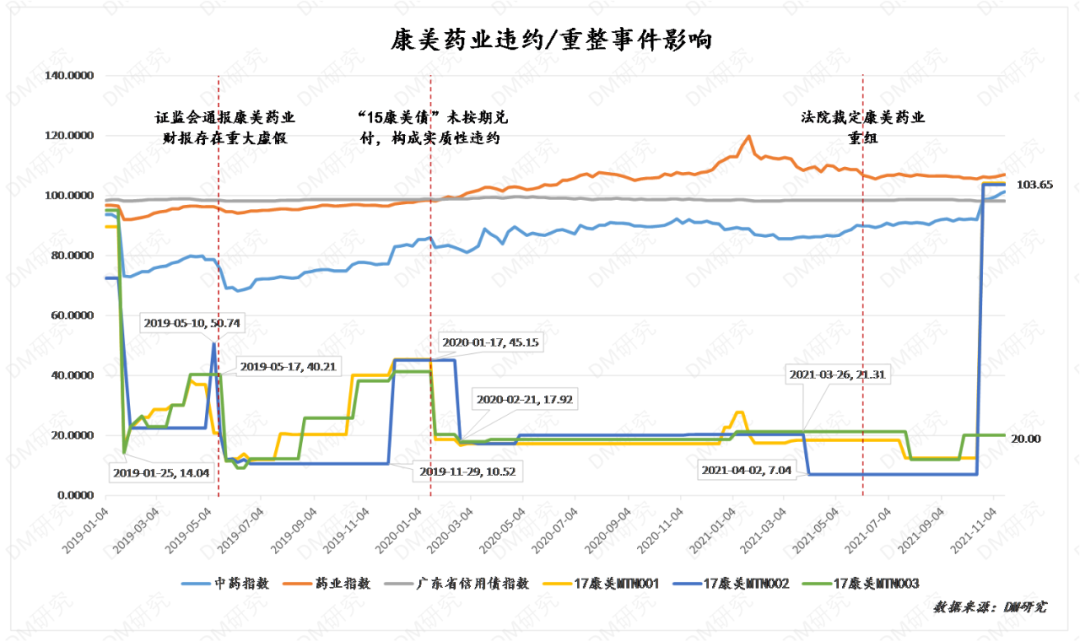

自2018年12月28日,證監會對康美藥業立案伊始,公司股票一字跌停,債券同樣下跌,2019年初債券價格已落至70-95區間;2019年1月,各類負面輿情不斷發酵,中誠信將其展望下調為負面,康美為解決現金流問題出售“奶牛”廣發基金股權等;2019年1月25日,債券價格觸底,最低跌至14.04元。此后,由于公司經營面回穩,且按期兌付了“18康美CP003”,使得債券價格有所回升,2019年5月10日上漲至50元左右。2019年5月17日,證監會通報公司調查進展,坐實其財務造假等惡劣行徑;2019年5月21日,由“康美藥業”變更為“ST康美”,債券價格再度跌至冰點。熬過了2019年,2020年1月31日,公司未按期支付“15康美債”形成實質性違約,彼時公司仍積極償債,籌集到11.3億元差異化兌付了“15康美債”。2021年3月,公司“18康美MTN001”、“18康美MTN002”持有人會議未通過展期議案后開始一路“躺平”,截至目前公司累計違約債券金額134億元,具體明細如下:

從中藥及整體藥業影響程度來看,中藥板塊指數及整體藥業板塊指數2019年受康美藥業事件影響較大,2020年1月后即恢復正常。主要原因是,作為中藥龍頭企業,康美債券存量規模較大,在行業中占比較高,故對中藥板塊及藥業板塊整體表現產生一定影響。而實際上,康美的違約及重整相關事件主要因為財務造假,有其特殊性,并非行業整體沖擊,也與行業周期性無關,故行業波動恢復較快。從廣東省信用債影響程度來看,廣東省信用債指數長期保持較為平穩表現,并未受到康美事件影響。故整體來看,康美事件并未對行業及地區造成較大影響。

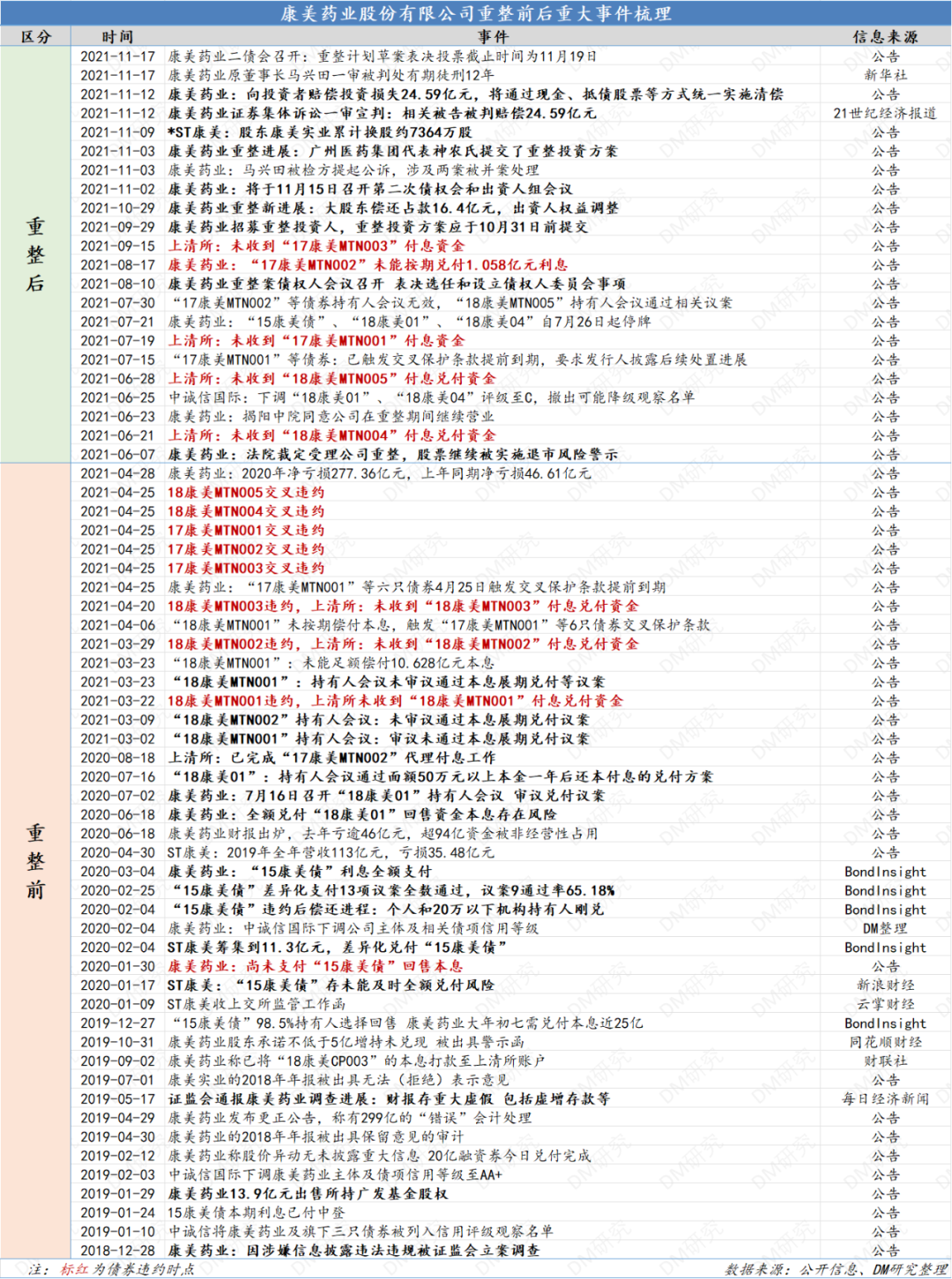

重整前后重大事件梳理

免責聲明

市場有風險,投資需謹慎。本報告僅供【上海寰擎信息科技有限公司】(以下簡稱“本公司”)合作機構或個人用戶中已開通DM研究服務的用戶(以下簡稱“用戶”)使用。本公司不會因接收人收到本報告而視其為用戶。

在任何情況下,本報告中的信息或所表述的意見并不構成對任何人的投資建議。本公司不對任何人因使用本報告中的任何內容所引致的任何損失負任何責任。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“雷猴的小號”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!