小債看市

小債看市

更多干貨,請關注資產界研究中心

作者| 小債看市

來源| 小債看市(ID:little-bond)

繼領地控股、佳源國際控股后,又一只內房股閃崩。

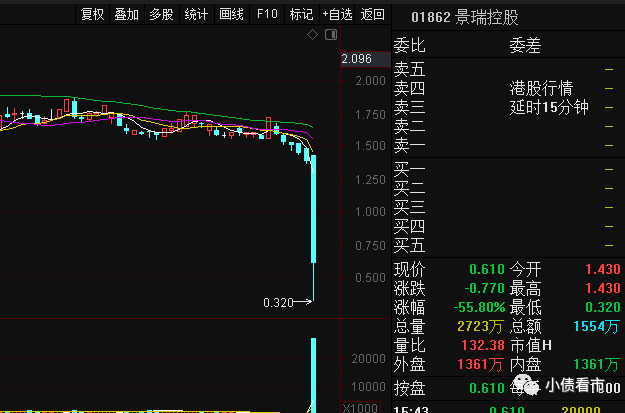

5月30日,景瑞控股(01862.HK)開盤后一路下跌,臨近中午開始跳水,股價最低下探至0.32港元,跌幅75%,創出歷史新低;午后其股價雖震蕩回升,但跌幅仍超50%。

最終,景瑞控股收于0.72港元,跌幅47.83%,市值較前一交易日蒸發10億港幣。

景瑞控股走勢

目前,景瑞控股閃崩原因尚不得而知,但值得注意的是,此前其已發生兩起違約事件。

今年2月,景瑞控股就旗下2022年3月到期的1.9億美元票據向持有人發起交換要約和同意征求,尚未償還本金額1467萬美元,構成局部違約。

隨后,穆迪將景瑞控股企業家族評級從“B3”下調至“Caa2”,并將其高級無抵押評級從“Caa1”下調至“Caa3”,主體展望維持“負面”。

《小債看市》統計,目前景瑞控股存續美元債6只,存續規模13.36億美元,其中將有3只規模合計7.6億美元債于一年內到期,公司面臨短期集中兌付壓力較大。

存續美元債情況

可以看出,景瑞控股美元債融資成本較高,票息均在12%以上,且其高度依賴美元債融資,離岸債券占總債務的37%,在目前信貸環境緊張情況下,公司再融資風險將增加。

在境內債方面,主要由景瑞控股子公司景瑞地產(集團)有限公司發行,目前存續兩只債券,存續規模18.5億元。

此外,景瑞控股因未向一家非全資附屬公司償還于2021年12月31日到期的0.96億元借款,也構成違約。

據官網介紹,景瑞控股1993年創立于上海,2013年在香港交易所主板上市。

景瑞控股旗下設有優鉞資管、景瑞地產、景瑞不動產、景瑞服務、合福資本五大業務平臺,以房地產資產管理為核心業務,資產配置聚焦一二線核心城市與都市圈的住宅開發、公寓、辦公。

景瑞控股官網

從股權結構看,景瑞控股的控股股東為Beyond Wisdom Limited,持股比例是41.19%,陳新戈和閆浩共持有67.9%股權,為公司實際控制人。

從區域來看,景瑞控股側重于長三角地區和國內其他二線城市的住宅項目。

2021年,景瑞控股于寧波、武漢、金華、上海、南昌和九江獲得7個項目,增加土地儲備總建筑面積約120.5萬平方米,項目總投資額約為人民幣52.94億元。

截至2021年末,景瑞控股的總土地儲備達到498.9萬平方米,權益面積則為283.67萬平方米。

在銷售方面,2021年景瑞控股連合營企業、聯營企業的累計合約簽約銷售額約為270.11億元,雖同比增長5.89%,但未完成310億銷售目標。

其實,從2021年下半年開始,景瑞控股銷售疲軟態勢明顯,其中11月和12月合同銷售同比分別下降了74%和70%。

今年前4個月,景瑞控股累計合約簽約銷售額約為31.36億元,同比下降74.7%。

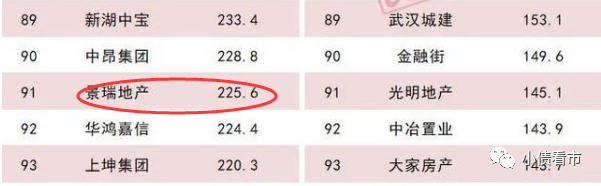

據克而瑞數據,景瑞地產以225.6億操盤金額位居房企第91位;以123.4萬平方米操盤面積排第101名,屬于百強中小房企。

克而瑞數據

未來,由于購房者信心疲軟以及緊縮的融資環境,景瑞控股合同銷售額將明顯下滑,進一步削弱其可用于償債的現金流。

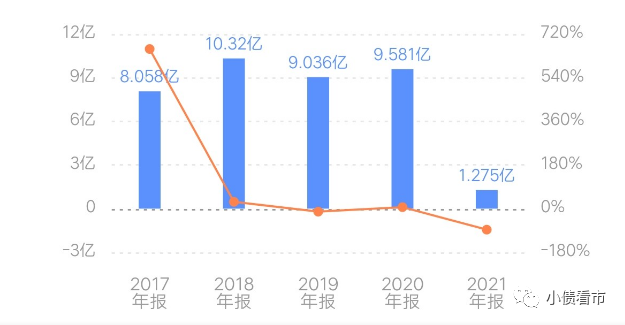

2021年,景瑞控股實現營收135.5億元,同比增長6%;由于降價促銷,公司實現歸母凈利潤1.275億元,大幅減少86.69%,業績呈現斷崖式下滑。

歸母凈利潤情況

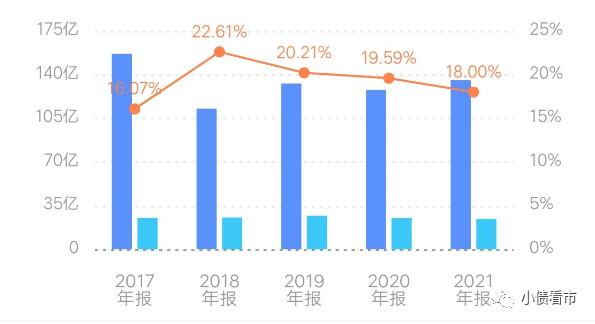

從盈利能力看,2021年景瑞控股的毛利率由2020年的19.69%下降至18%;凈利率由9.96%下滑至2.91%。

銷售毛利率

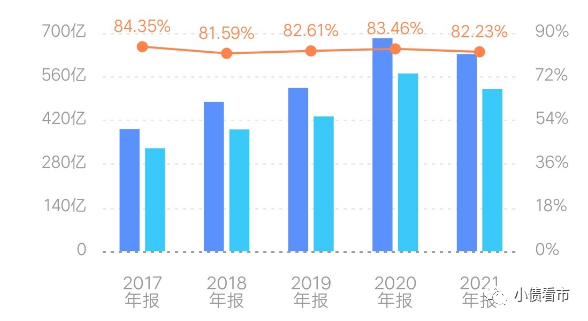

截至2021年末,景瑞控股總資產為632.5億元,總負債520.13億元,凈資產112.37億元,資產負債率82.23%。

近年來,景瑞控股的財務杠桿水平一直保持在80%以上高位,最高曾接近90%,具有一定杠桿風險。

財務杠桿

從“三道紅線”看,景瑞控股剔除預收款后的資產負債率為67%,凈負債率74%,現金短債比為1.7,歸為“綠檔”。

《小債看市》分析債務結構發現,景瑞控股主要以流動負債為主,占總債務的75%。

截至2021年末,景瑞控股流動負債有387.62億元,主要為應付款項及應付票據,其中一年內到期的短期債務有106.78億元。

相較于短債規模,景瑞控股賬上現金及現金等價物有109.91億元,看似可以覆蓋短債,但大部分位于項目層面,無法用于償還控股公司的債務,其面臨短期償債壓力較大。

除此之外,景瑞控股還有132.51億非流動負債,主要為長期借貸,其長期有息負債合計109.2億元。

整體來看,景瑞控股剛性債務規模有215.98億元,長短期有息負債規模相當,帶息債務比為42%。

從融資渠道看,除了海外發債和銀行借款,景瑞控股還通過股權、股權質押、信托以及應收賬款等方式融資。

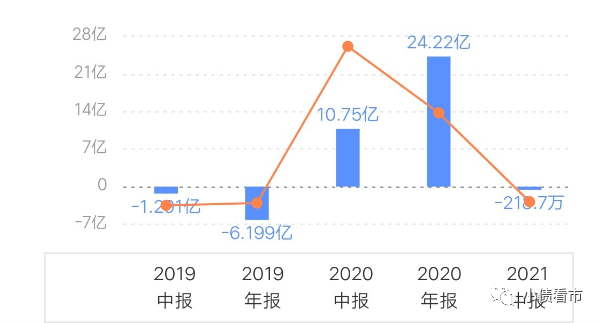

2021年上半年,外部融資環境收緊,償還大量負債后,景瑞控股籌資性現金流凈額由凈流入轉為凈流出,再融資壓力徒增。

籌資性現金流

值得注意的是,景瑞控股少數股東權益占比較高,截至2021年末該指標為51.99億元,占所有者權益的46%,需關注合作開發過程中項目建設、資金管理和成本可能存在的風險。

另外,景瑞控股少數股東權益和少數股東損益占比不匹配,存在“明股實債”嫌疑。

總得來看,景瑞控股銷售疲軟、業績大幅下滑,對債務和利息的保障能力惡化;有息負債規模較大,融資成本較高;少數股東權益占比較高,存在“明股實債”嫌疑。

上世紀90年代初,閆浩與陳新戈兩位昔日的高中同學,從祖國最南部一路沿海而上,最終落腳至上海。

1993年,景瑞地產成立,并啟動首個項目“景瑞花園”。

景瑞控股聯席主席閆浩

景瑞控股聯席主席閆浩

1995年,景瑞物業成立,奠定了日后景瑞控股多元化發展趨勢。

然而,在上海盤踞12年后,景瑞控股才開始“走出去”。

2005年,閆浩成立景瑞地產重慶公司,并落子重慶;2006年深度布局長三角區域,先后進入江蘇、浙江兩省;2007年景瑞地產天津公司成立,正式進入環渤海區域。

2013年,歷史性的時刻終于到來,景瑞控股敲開了資本市場的大門,正式登陸港股。而這一年,也正好是景瑞地產創立20周年。

2016年,景瑞控股落子南京,其業務版圖已全方位覆蓋長三角地區的一、二線城市。

隨后,景瑞控股先后進軍北京和武漢,戰略布局中國四大直轄市,共計在中國18個城市設立業務。

2018年,當大多數房企以“沖千億”奉為企業準則時,閆浩卻另辟蹊徑,調整企業模式,他將景瑞劃分五大板塊并肩前行,公司進入多元化業務發展階段。

但轉型之路似乎不太好走,景瑞控股業務版圖尚在發展之中,便遭遇包括主營收入占比縮減、業績三年持續放緩等瓶頸。

2020年3月,景瑞控股圍繞房地產主業將原有的五大業務業務平臺進一步調整優化為優鉞資管、景瑞地產、景瑞不動產、景瑞服務和合福資本五大業務平臺。

如今,房地產行業變天,外部融資環境惡化,景瑞控股流動性壓力倍增,已發生兩次債務違約的這家上海老牌房企能挺過寒冬嗎?(作者微信:littlebond1)

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“小債看市”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!

原標題: 又一家內房股閃崩,此前已發生兩起違約事件