任博宏觀倫道

任博宏觀倫道

更多干貨,請關注資產界研究中心

作者:毛小柒

【正文】

連續股災之下,公募行業倍受洗禮,多遭磨難而無法奮起,一些公募基金管理機構在股市震蕩下回撤幅度超出預期,尷尬不斷,自身能力建設不足亦引起市場廣泛熱議甚至詬病,看來是該有所變化了。截至2022年3月底,我國共有138家基金管理公司以及14家取得公募資格的資產管理機構(華融證券與東興證券已失去公募資質),也即擁有公募基金資質的機構合計有152家,但這152家公募基金管理機構實力上分化較為明顯,參差不齊的問題比較嚴重。2022年4月26日,證監會發布《關于加快推進公募基金行業高質量發展的意見》(證監發(2022)41號),透露出公募基金行業將迎來變局,公募機構將大幅擴容,公募基金行業的監管環境亦將發生不小變化。

一、變局1:明確將從三個方面擴容公募基金管理機構

41號文的核心內容之一是從三個方面擴容公募基金管理機構。

(一)積極推進銀行、保險、券商等優質金融機構依法設立基金公司

目前國內公募基金管理機構主要分為銀行系、保險系、券商系、信托系、外資系以及個人系等數個類別,未來的重點應該是要進一步豐富銀行系、保險系和券商系等類別的公募基金管理機構,其目的在于引入銀行、保險等長期資金以及券商等專業機構。同時41號文的相關措辭似乎表現后續政策層面對于信托系、個人系等類別的基金公司申設可能會有所收緊。

(二)適度放寬同一主體下公募牌照數量限制,理財公司可申請公募牌照

1、41號文明確提出要適度放寬同一主體下公募牌照數量限制,支持券商資管子公司、保險資管、理財公司等依法申請公募基金牌照。也即,同一主體下的不同資管機構(如理財公司、券商資管子公司等)均可以申請公募牌照。實際上,目前一些銀行旗下既有理財公司,又有基金管理公司,這意味著除基金管理公司本身外,理財公司也可以申請公募牌照。

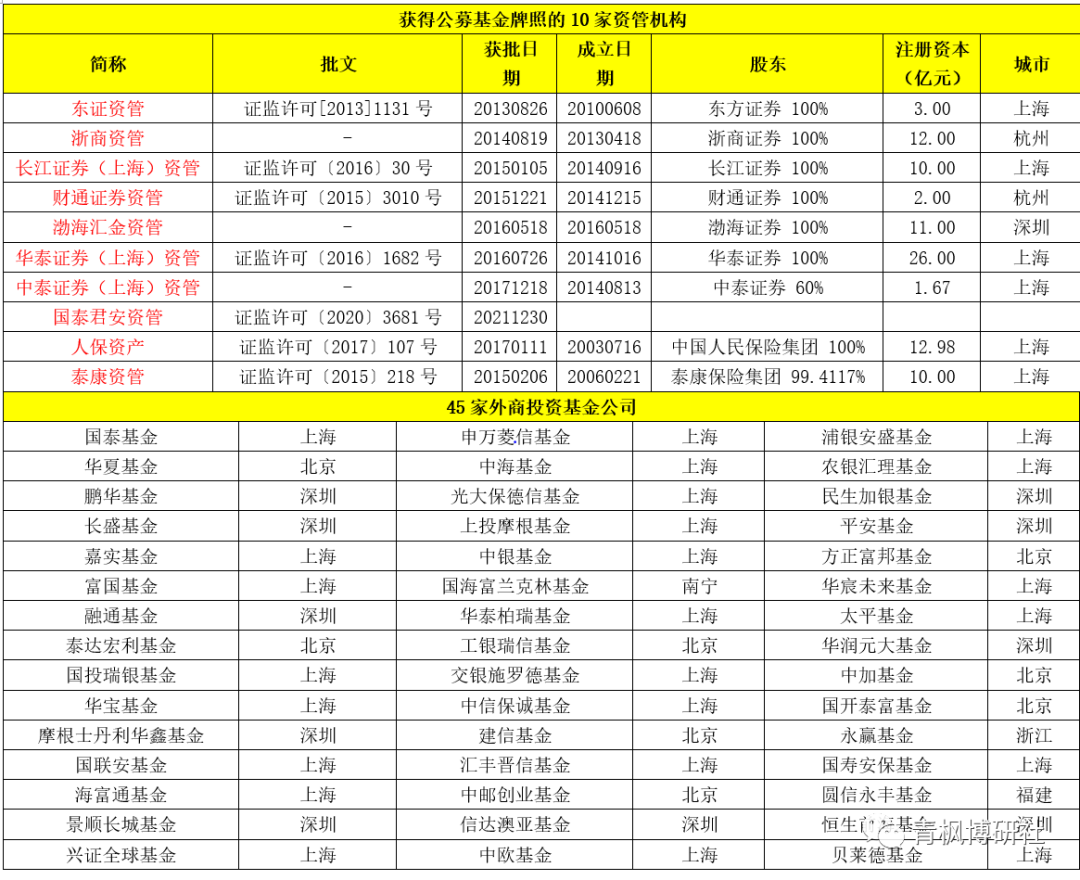

2、目前已有2家保險資管和8家券商資管子公司獲得了公募基金牌照,尚無1家理財公司獲得公募牌照。預計未來一段段時期理財公司也將陸續有幾家會獲批公募牌照,而獲得公募牌照的保險資管和券商資管亦將會擴容。

(三)支持優質境外金融機構設立基金公司或擴大持股比例

41號文明確提出要支持優質境外金融機構設立基金公司或擴大持股比例,實際上近年來外資背景的基金公司隊伍正不斷擴大,如2020年以來新批設的貝萊德基金、富達基金管理(中國)、路邁博基金管理(中國)等等。

根據證監會公布的數據,截至2022年3月,國內共有45家外商投資基金公司,數量上占全部基金公司的1/3左右,后續這45家外商投資基金公司的外資持股比例有望進一步上升,而外資金融機構申設的基金公司數量亦將擴容。

二、變局2:自然人基金公司設立收緊,引導弱資質基金公司退出或并購重組

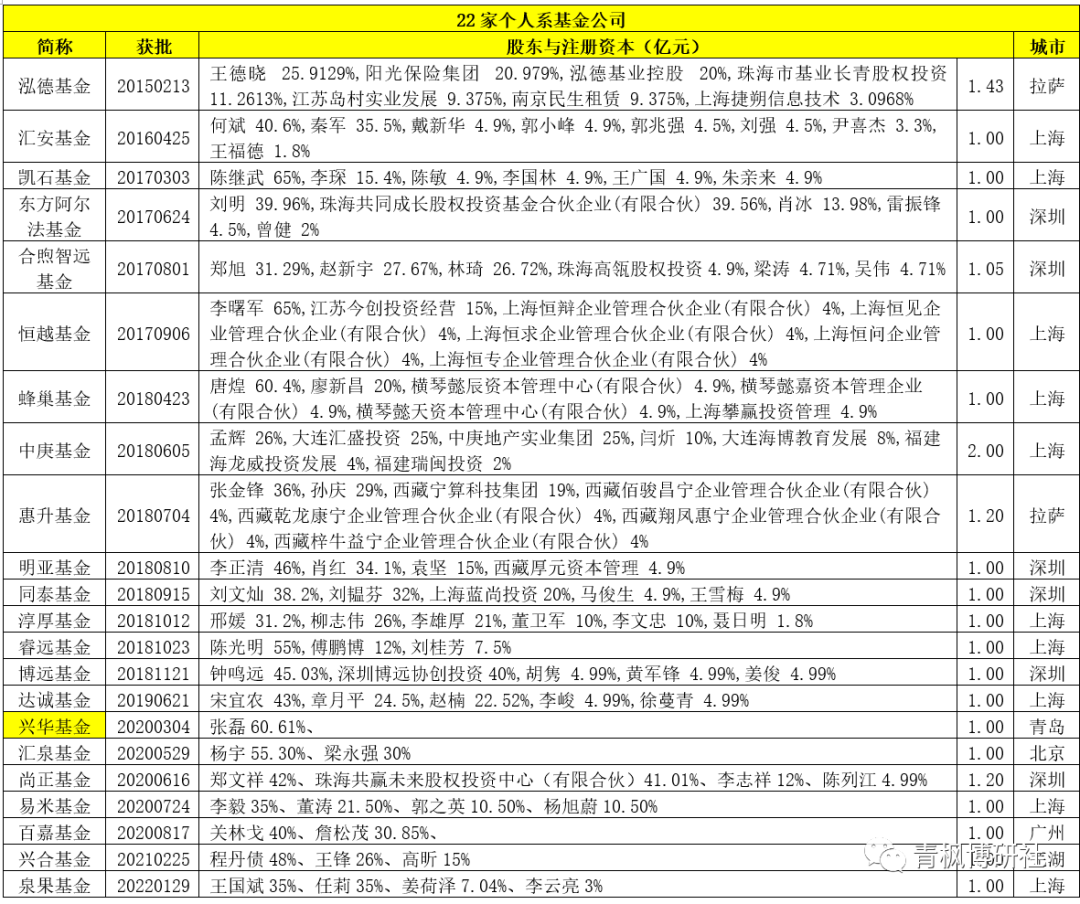

(一)41號文明確提出審慎有序核準自然人發起設立基金管理公司,這實際上是收緊自然人發起設立基金公司的措辭,后續將強化對自然人的審核。根據統計,目前共有22家個人系基金公司獲批(2015與2016年各1家、2017年4家、2018年8家、2019年1家、2020年5家以及2021-2022年各1家),數上已非常可觀,且資質上整體偏弱,繼續擴容的必要性已經沒了。

(二)同時,41號文亦提出要引導經營失敗的基金公司主動申請注銷公募基金管理資格或通過并購重組等方式實現市場退出,這意味著一些金融機構可以通過收購一些弱資質的基金公司來獲得公募基金牌照。實際上,目前公募基金行業的確存在著諸多資質偏弱的機構,這些機構可以被作為收購標的。

三、變局3:鼓勵基金管理公司設立專業子公司和境外子公司

(一)鼓勵基金管理公司設立子公司,專門從事公募REITs、股權投資、基金投顧、養老金融服務等業務。這意味著基金子公司也將會繼續擴容。

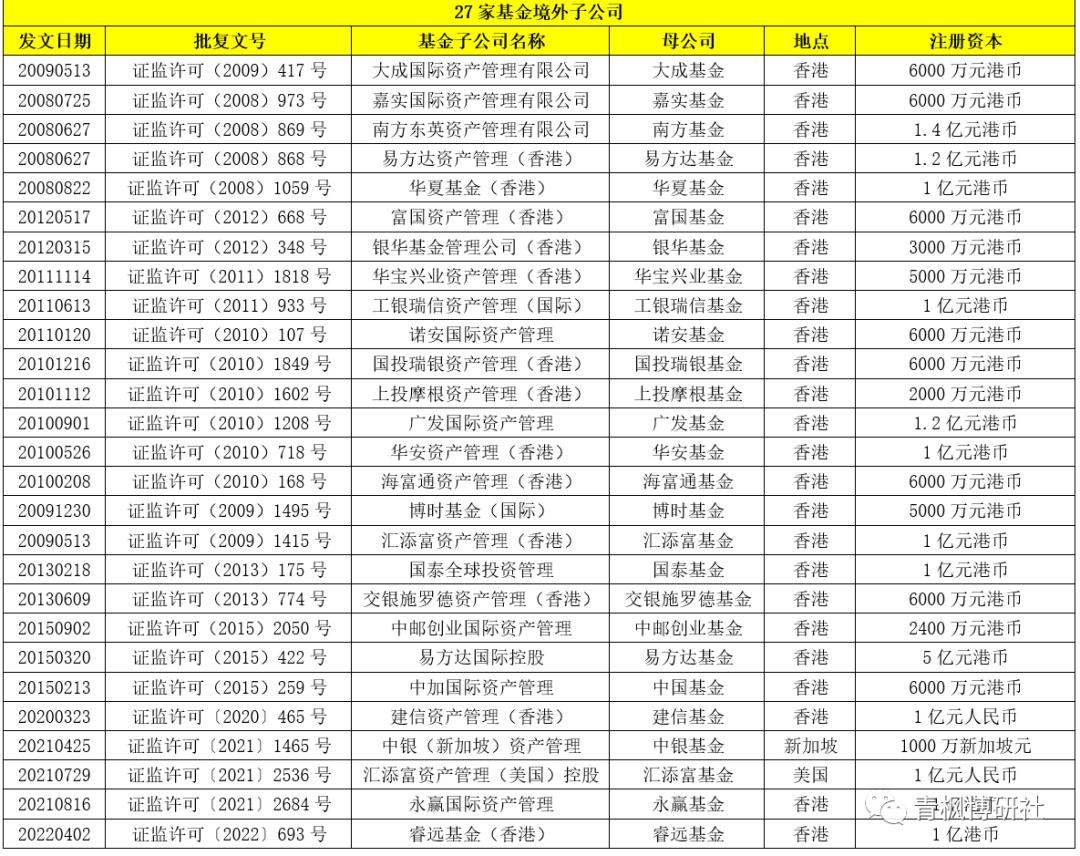

(二)支持符合條件的基金管理公司依法設立境外子公司。

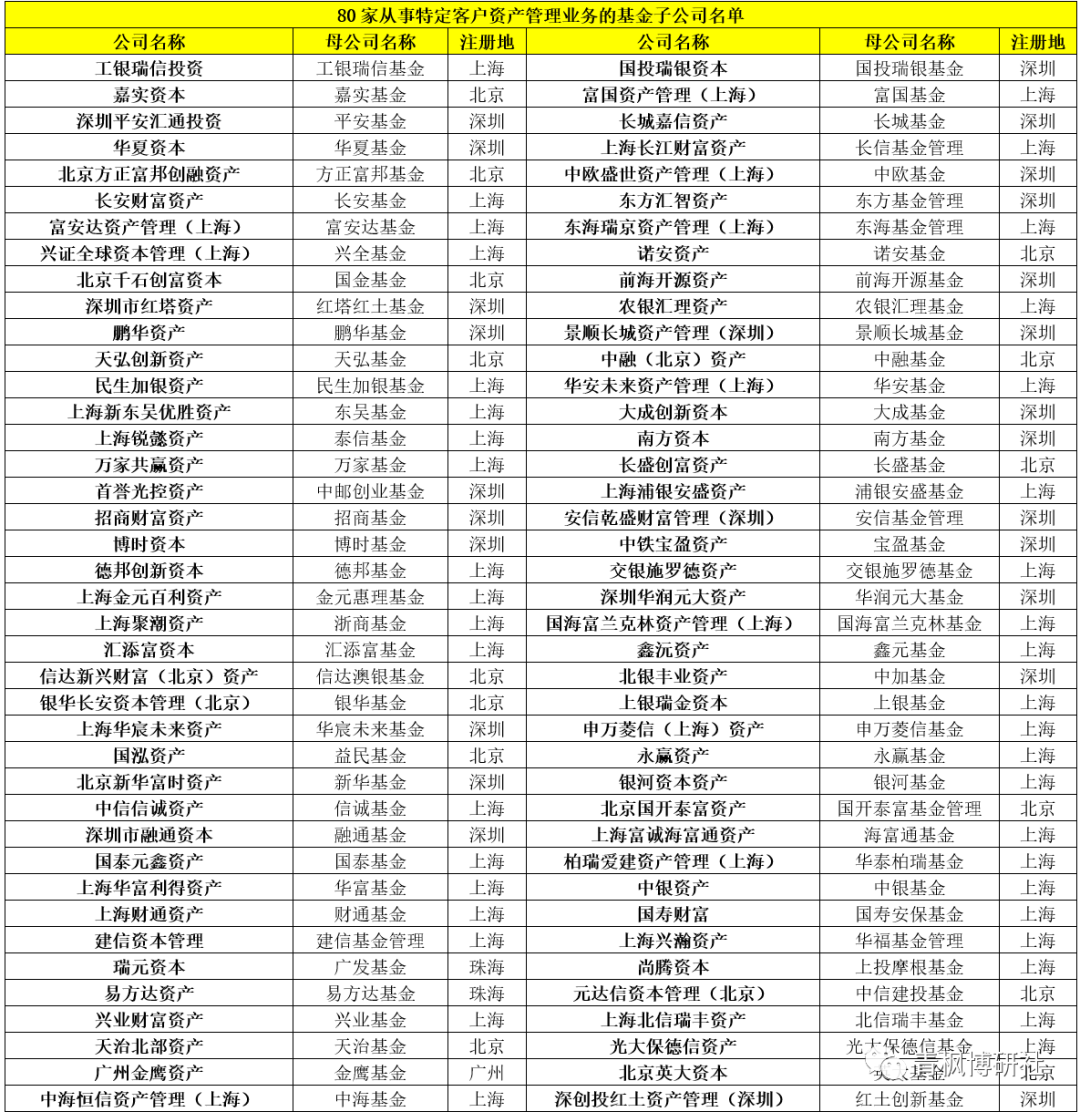

根據證監會公布的數據,截至目前,共有80家從事特定客戶資產管理業務的基金子公司,共有27家基金公司設立了境外子公司(美國1家、新加坡1家以及香港25家),名單具體見下表。

四、變局4:公募行業運行機制發生變化

主要體現在以下幾個方面:

(一)將合規風控水平、三年以上長期投資業績、投資者實際盈利等納入績效考核范疇,弱化規模排名、短期業績、收入利潤等指標的考核比重。

(二)建立完善經營管理層和基金經理等核心員工獎金跟投機制,實施違規責任人員獎金追索扣回制度。

(三)提高投研人員占比,扭轉過度依賴“明星基金經理”的發展模式。

(四)嚴格投研人員通訊工具、股權投資等行為管理,有效發揮研究、交易、風控、合規、監察等各環節的監督制衡作用。

(五)鼓勵基金管理人加強資本積累,建立完善“生前遺囑”和股東救助機制,對重點高風險機構實施“貼身監管”,堅決出清嚴重違法違規機構。。

(六)有序拓展公募基金投資范圍和投資策略,穩步推進金融衍生品投資,研究完善FOF、MOM等產品規則,研究制定浮動凈值型貨幣市場基金規則。

(七)研究推動ETF集合申購業務試點轉常規,積極推動公募REITs、養老投資產品、管理人合理讓利型產品等創新產品發展。

(八)將銷售保有規模、投資者長期收益納入考核指標體系。

(九)持續推動保險、理財、信托等各類資管機構通過直接投資、委托投資、公募基金等形式提高權益投資實際占比,并實施長周期考核。

五、商業銀行設立基金公司的第五批試點即將開啟

41號文提出鼓勵銀行、保險、券商、境外金融機構等設立基金公司,這個表述最為引人關注,特別是商業銀行設立基金公司重啟這一信號。實際上,早在2020年5月15日,證監會主席便表示“將加大政策支持和引導力度,繼續推進商業銀行發起設立基金管理公司……進一步拓展基金投資顧問業務……推動放寬各類中長期資金入市的比例和范圍,盡快推動實現個人養老金投資公募基金政策落地”。以上信號表明商業銀行設立基金公司的第五批試點正式開啟。

(一)商業銀行設立基金公司已歷經四次試點

1、2005年2月20日,一行兩會聯合發布《商業銀行設立基金管理公司試點管理辦法》(2005年第4號公告),鼓勵商業銀行采取股權多元化方式設立基金管理公司,意味著在中國的公募基金行業中,正式有了商業銀行的身影。

在此政策推動下,工商銀行、建設銀行與交通銀行分別成立工銀瑞信基金、建信基金和交銀施羅德基金。

2、2006-2008年期間,第二批銀行系基金公司相繼成立,浦發銀行、農業銀行和民生銀行等3家銀行分別成立浦銀安盛基金、農銀匯理基金和民生加銀基金。此外之前已成立的招商基金、中銀基金和中歐基金分別引入招商銀行、中國銀行、意大利意聯銀行(外資銀行)而成為銀行系基金。

3、2013年3月4日,銀監會宣布將與相關部門配合,進一步擴大商業銀行設立基金管理公司的試點范圍,這也是首次將試點范圍擴容至城商行,隨后興業銀行、北京銀行、上海銀行、南京銀行和寧波銀行等5家銀行分別設立興業基金、中加基金、上銀基金、鑫元基金和永贏基金。

4、2016年,由恒生銀行控股的恒生前海基金在《內地與香港關于建立更緊密經貿關系的安排》框架下成立,使得我國銀行系基金公司數量擴容至15家。

(二)理財公司與基金管理公司對比

理財公司與基金管理公司均隸屬于大資管行業,共同受資管新規和理財子公司新規等行業規則的約束,且在銷售起點、銷售渠道、面簽、宣傳渠道等方面的要求基本保持一致,不過二者之間也存在一定差異。

1、理財公司隸屬于銀保監會監管,基金管理公司隸屬于證監會監管,監管體系不同,因此基金管理公司不屬于銀保監會監管的非銀行金融機構,不受銀保監會每年只允許籌備1家的政策約束范圍內。

2、從注冊資本來看,基金管理公司的起點是1億元,理財子公司的起點是10億元,且理財公司將明顯依托于母行,因此理財子公司的資源稟賦更優。

3、理財公司與基金管理公司在資產端的配置方面有明顯差異:

(1)理財公司更注重固定收益類資產的配置,而基金管理公司則更注重權益類資產的配置。同時在固定收益類資產的配置方面,基金管理公司的信用下沉幅度往往也更大。

(2)理財公司的投資范圍更廣,可以投非標(取消不超過總資產4%的規定、僅要求非標余額不超過理財產品凈資產的35%),且在非標資產方面有顯著優勢。而基金管理公司無法投資非上市企業股權以及非標債權。

(3)受銀行傳統經營模式的影響,理財公司的業務模式更傾向于配置型(大類資產配置),而基金管理公司更傾向于交易型。這主要是因為公募基金具有增值稅免稅的優勢,根據《證券投資基金增值稅核算估值參考意見》,公募基金的價差收入免征增值稅、其它資管產品需要征收3%的增值稅。

4、理財公司與基金管理公司的投研能力存在一定差異,后者起步較早且偏重于交易型業務,因此其投研能力相對要高于理財公司,這也是為什么理財公司近期不斷從基金管理公司挖人。

5、雖然資管新規對多層嵌套給予嚴格約束,但卻明確任何資管產品均可以嵌套公募基金,這也表明相較于其它資管行業,政策層面對公募基金實際上是持鼓勵態度的,也意味著包括理財公司在內的其它資管行業機構均可以和公募基金公司開展MOM(管理人中管理人)、FOF(基金中基金)等模式的合作。

6、政策層面對基金管理公司的鼓勵還體現在基礎設施REITs層面。例如,2020年4月30日證監會發布的《關于推進基礎設施領域不動產投資信托基金(REITs)試點相關工作的通知》明確只有取得公募基金管理資格的券商和基金公司可以設立REIT基金,且只有與上述券商、基金屬于同一實際控制人的管理人可以設立發行基礎設施資產支持證券,開展基礎設施REITs業務。

(三)目前15家銀行系基金公司基本情況

1、15家銀行系基金公司無一家100%持股,且2013年以來僅設立1家。

2、目前國有五大行中僅有郵儲銀行未擁有基金管理公司,股份行中僅招商銀行、民生銀行、浦發銀行、興業銀行等4家擁有基金管理公司,城商行中僅有北京銀行、上海銀行、南京銀行與寧波銀行等4家擁有基金管理公司。

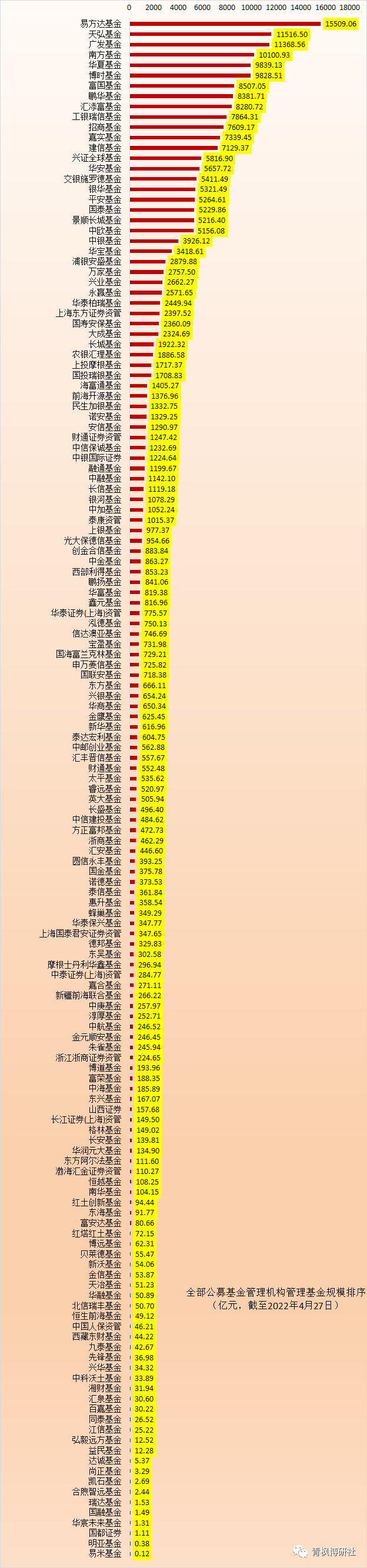

3、截至2022年4月27日,15家銀行系基金公司合計管理的基金規模達到5.19萬億(占整個公募基金行業規模的20%左右),其中非貨幣型與貨幣型分別達到3.15萬億和2.04萬億。

綜上,在已有理財公司的情況下,商業銀行設立基金公司仍有一定必要性。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“任博宏觀倫道”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!

原標題: 公募行業變局