杠桿地產

杠桿地產

更多干貨,請關注資產界研究中心

作者:桿姐

來源:杠桿地產(ID:Property-Market)

有朋友會繼續說,你就沒自己主見?比如你應該長期看多啊,這樣流量也更多。

一般我耐心解釋:

第一,我主要也不靠這個賺錢,犯不著討好誰;

第二,房地產這東西很重要,在多數正常國家都是支柱產業,我國更是,但結合我國各種情況,長期回報率確實不咋地,我不能為了討好人、為了流量,鼓吹買房永遠發大財;

第三,短期行情是政策決定的,反正就是夜壺,需要時高潮一下,暫時不需要打壓也可以,比如2021年有幾個月。

說到今天重點了,夜壺登場,各種消息、救市政策此起彼伏:

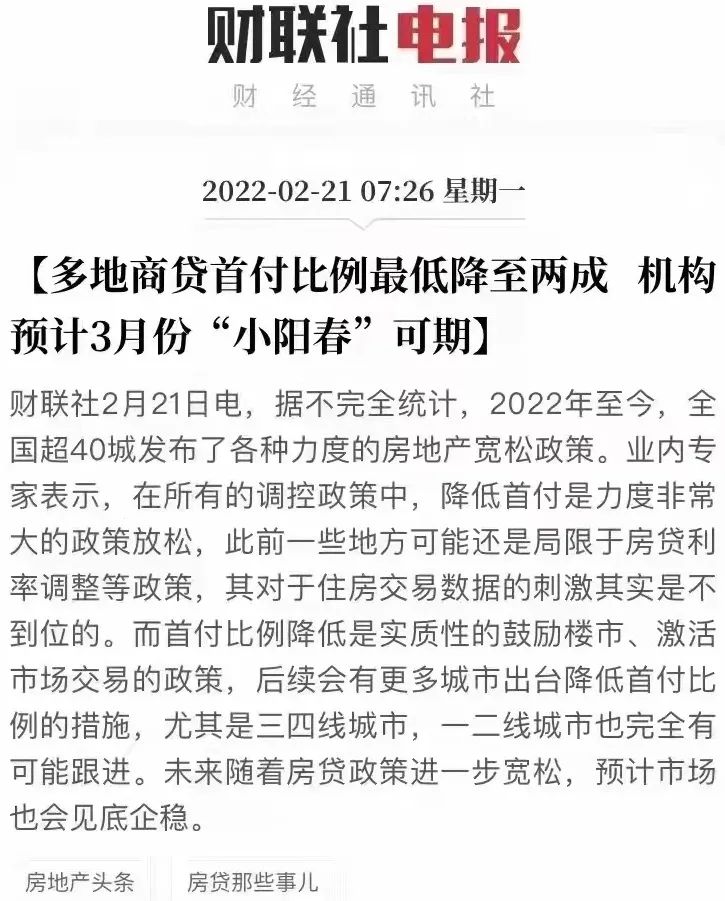

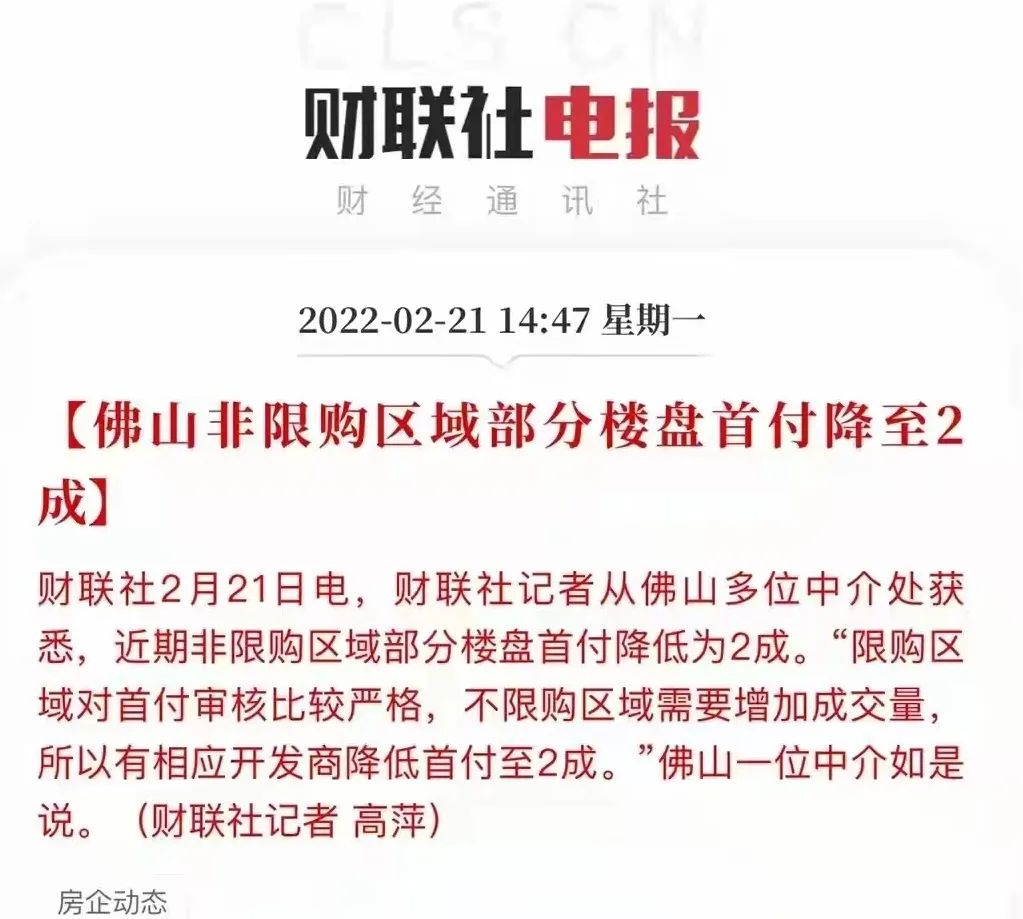

比如國統局最新數據,1月房價環比下降的城市減少。 4大行同步下調廣州地區房貸利率。 多地剛需首付比例最低可以兩成,比如最新佛山非限購區域。 2022年北京第一輪集中拍地,好像方方面面總體還可以……

那么,炒房派又該笑了?杠桿地產思考總結了一下,有這樣幾點判斷。

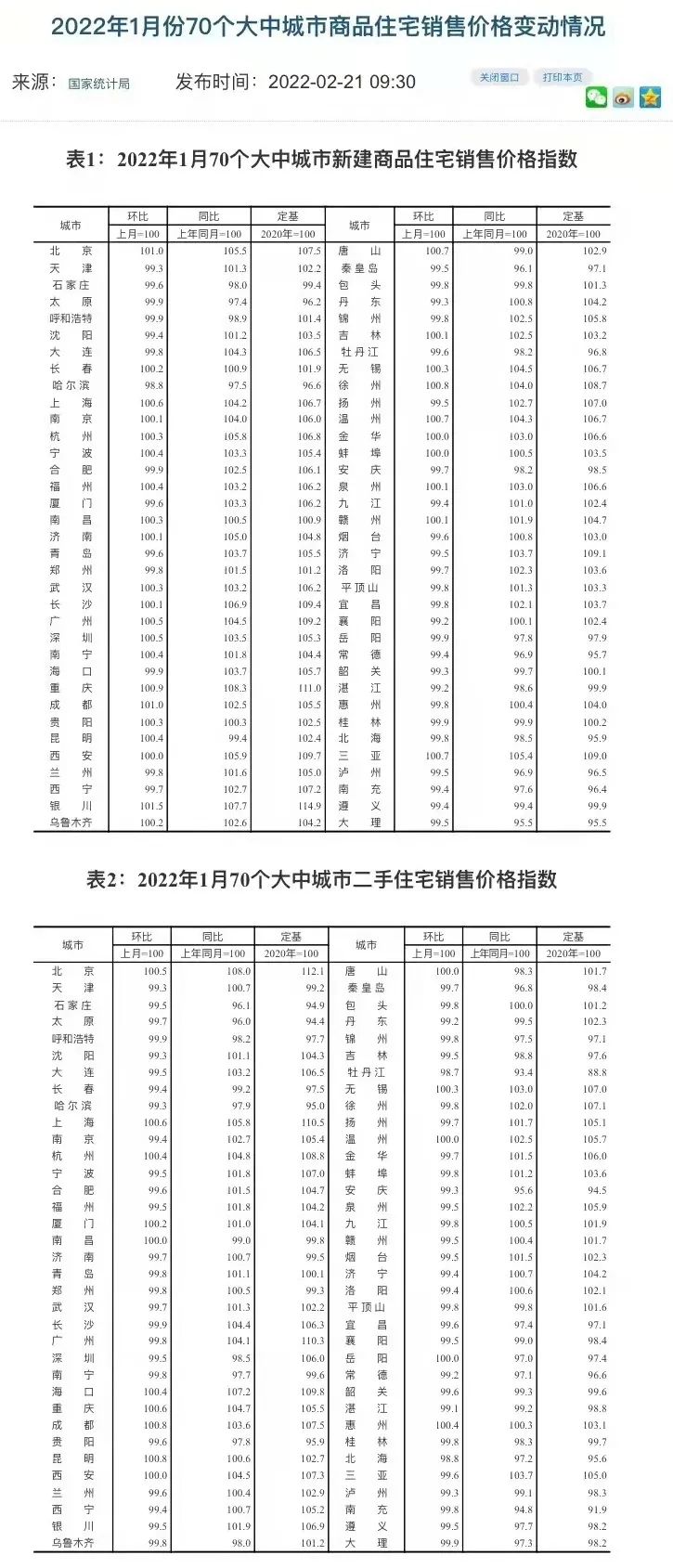

1、樓市最壞的時候過去了,1月數據其實反倒很有意義。國統局數據很說明問題,2022年2月21日,國統局70城商品住宅銷售價格變動情況數據披露,2022年1月份商品住宅銷售價格環比降勢減弱,同比漲幅總體回落。

具體來說,1月份,70個大中城市中,新建商品住宅和二手住宅銷售價格環比下降城市,分別有39個和55個,比上月分別減少11個和8個。

注意,也就是房價降的城市在減少。

有朋友會說,1月份接近過年,今年返鄉置業潮沒有出現,1月總體成交也不咋地,樣本意義不大。

恰恰杠桿地產覺得,這個數據變化意義很大。

當然這也不值得特別慶祝,畢竟環比下降的城市數字依舊很高。

房價總趨勢,遠遠談不上回暖,只能說最壞的時候過去了。

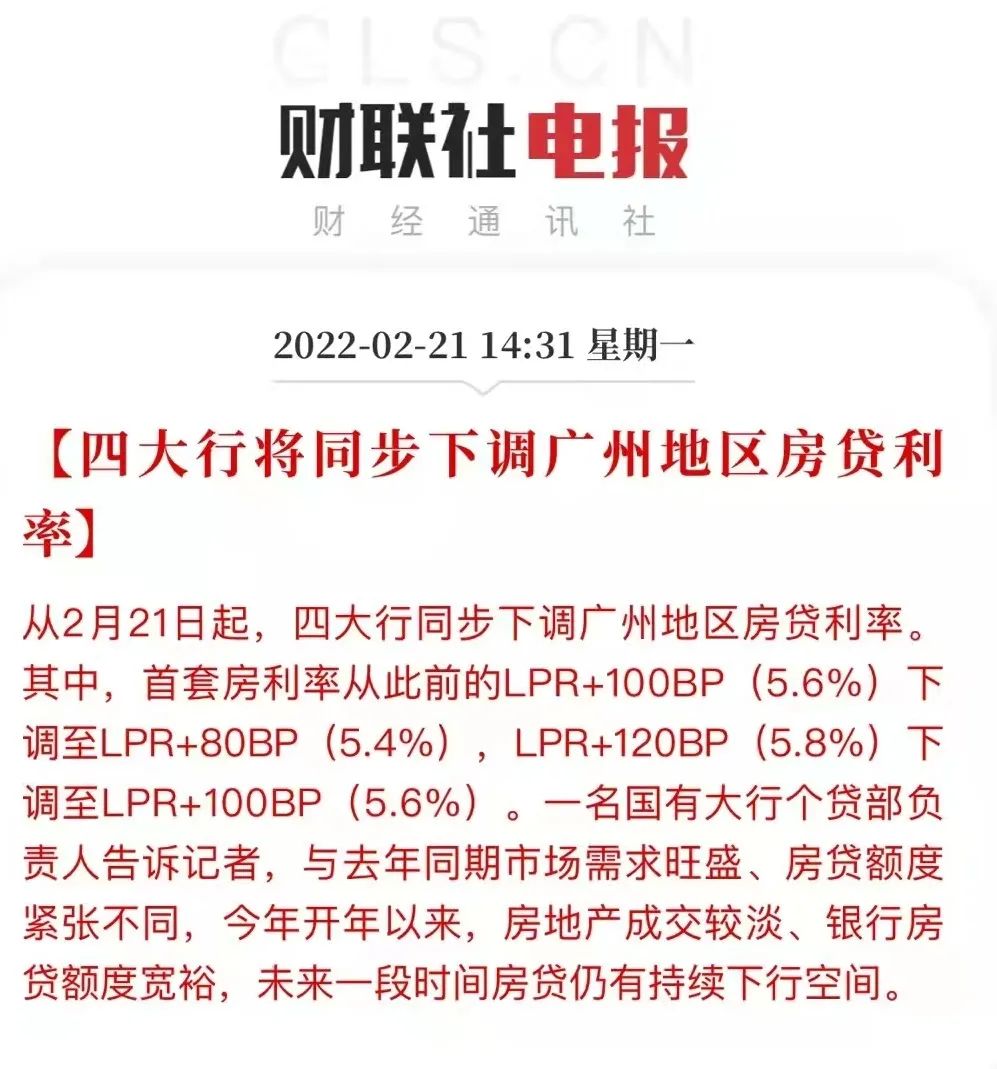

2、廣州降低房貸利率確實是個信號。注意,不是小銀行,是四大行,因此信號意義顯著。

刺激人買房,降低人購房成本,這是特別實在的。誰不想低成本啊,特別是按揭借錢購房的朋友。

是個人都知道,爽死了。此前也有一些城市房貸利率其實在往下,但是城市體量、檔次廣州這樣的,還是很值得說。

對了,說到這里,2月LPR報價“按兵不動”,杠桿地產多說一下。

而在2021年12月和2022年1月份連續兩次LPR報價中,1年期連降,5年期降1次,以上LPR合計分別下降了15個基點和5個基點。

根據LPR報價規則,LPR由兩部分組成,即公開市場操作利率與加點,其中公開市場操作利率主要指中期借貸便利(MLF)利率。

公開市場操作沒有變化,因為我們之前已經預測2月不會動。

此前,我寫文章總結過,美聯儲加息前是窗口期。

降息當然無小事,看需要吧。

總的來說,降息的可能還是有;特別降準,我覺得概率不小。

4、因城施策降低首付等還會很多,不值得驚訝。上周媒體報道,山東菏澤工行、建行、農行自 2月14日起,名下無住房且無個人住房貸款記錄的購房者,首付比例可執行20%。

同時還有傳聞重慶的,不過沒菏澤那么明確,有點似是而非。

說回重慶,其實重慶一些縣區以前對剛需首套最低就可以做到2成,可以說不算新聞。

當然,合法合規的2成、3成和變相操作1成甚至更低,那是兩回事。

意識到這一點,對于我們理解目前的形勢很有意義。

這是被支持的。

各項政策、多地的同步調整,才能形成合力扭轉趨勢,這是上頭和地方都需要的。

回溯一下,2016年,央行及銀監會通知,對不實施“限購”措施的城市,居民首次購買普通住房的商業性個人住房貸款,原則上執行最低首付比例25%,可向下浮動5個百分點。

這是就是杠桿地產上文說的,20%首付此前在一些地方長期就是。

當然,國內各地首付比例以最低 30%為主。

唯一懸念,在政策許可范圍內,首付比例降低政策,會不會出現在二線城市?

如果這樣,那就是不得了的事。這個懸疑很有意思,這其實反映經濟有多著急。

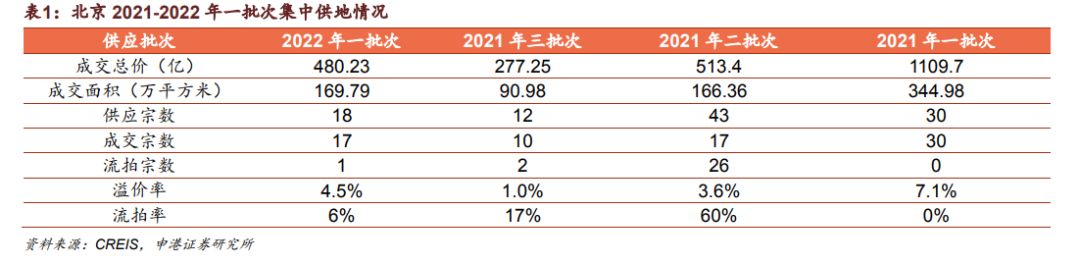

可喜的是,總體基本面在逐步恢復。比如北京2022年第一輪集中供地,土拍熱度有所回升。

18 宗地塊中,17塊完成出讓,成交總價480.23億元,整體溢價率 4.5%,流拍率 6%,市場熱度較 2021年二三批次有所回升。

邊際轉暖,算是給市場傳遞積極信號。

非限購城市,總體穩定有望。三四五線城市如上文所述,政策將有進一步轉松的空間,但怎么成功救市還需要觀望。

那會兒,杠桿地產就是太相信這樣不好,每天說要克制。當時是過了,為后來埋下苦果,貽害至今。

后來開始糾正,甚至2021年糾正得特別猛,一堆房企躺下……

盡管上文以及各種信息我們知道,救市緊鑼密鼓,但是從最高表述看,風向底線依舊是“不炒”。

主要關鍵詞是 “房住不炒”、 房地產行業/企業風險防范和化解、促進房地產業良性循環、保障性住房建設、城市更新。

房住不炒仍是政策主基調,明白這一點,我覺得就夠了。

我說再多,我們說再多,不如上頭說一句話,聽不懂的人當然要吃虧。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“杠桿地產”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!