西政財富

西政財富

更多干貨,請關注資產界研究中心

作者:西政財富

來源:西政財富(ID:xizhengcaifu)

筆者按:

最近的融資市場有兩個明顯的變化,一是排名靠前的房企(主要是前30強)大部分都在降低前融成本的紅線,并大范圍地通過供應鏈融資等擴充表外債務;二是排名靠后的房企(尤其是中小房企)在銀行等傳統渠道的融資變得越來越難,非金非銀的融資渠道受到了空前的重視。

做地產融資的從業人士都知道,“三道紅線”的監測對象是有息負債,因此對于開發商來說,將債務調整為無息化基本就能實現不納入有息負債或不需對監管部門進行申報的目的。具體到房企的融資實務中,第一種方式是開發商通過增加無息類經營性負債以降低金融有息負債的需求,如增加應付賬款及應付票據、長期應付款以及其他應付款等,最常見的就是開發商直接以商票的形式完成對項目總包單位的工程、材料等款項的支付,由此降低有息負債類的融資需求,而總包單位拿著商票再進行融資時一般情況下對開發商的有息負債已無任何影響(但如果開發商承擔了擔保義務甚至融資成本則另當別論);第二種方式是將有息債務直接按無息處理,還是以開發商向總包單位開具商票進行支付為例,總包單位拿著商票做保理融資時,融資利息仍由開發商承擔,但利息實際上是轉化為開發商需補充支付給總包單位的建安費用(一般是出于稅籌的目的),此時的有息債務就被處理地毫無蹤跡。

在以上所述的兩種操作模式中,讀者很容易發現供應鏈融資的存在,從本質上來說就是開發商自身的融資需求轉移到了供應商的頭上,并最終通過供應商的自行融資減輕開發商的自主融資需求,這實際上也就形成了我們經常說的開發商的表外債務(指開發商仍需對供應商的融資承擔相關責任的情形)。事實上,在房企的經營管理實務中,很多時候項目的總包單位或材料供應商都是房企自己實際控制的主體(雖然股權上不一定存在關聯關系),因此我們做這類總包單位或材料供應商的保理融資業務本身也直接或間接地捆綁著房企的征信。當然,即使是在不存在任何關聯或控制關系的情況下,只要房企能承諾兌付或提供擔保等增信措施,我們依舊可以很順利地操作總包單位或材料供應商對房企的應收賬款保理融資等業務。就實際的融資情況來看,在房企供應商的自主融資中,目前最常見的是供應商將其對開發商的應收賬款、應收票據等轉讓或質押給保理公司并取得融資,而從最近的市場轉向來看,以房企為核心企業的供應鏈融資已開始往更上游的供應商方向游走,而我們目前也將保理業務的重點轉移到了總包單位的代采業務等方向。為便于說明,我們特就近期操作的地產企業上游單位的代采業務進行相關操作的總結,以期為同業人士提供實務參考。

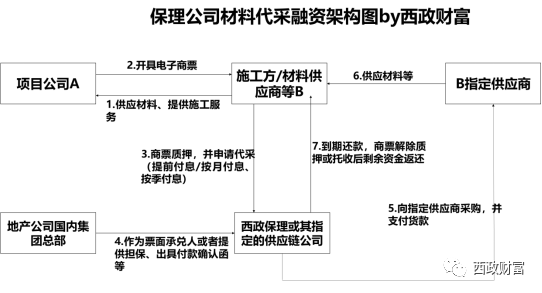

二、保理公司材料代采融資架構及操作流程

1.施工方/材料供應商(如鋼材供應商)等上游供應商向項目公司供應材料、提供施工服務,形成應收賬款;

2.項目公司向施工方/材料供應商開具商業承兌匯票,視情況可能需要地產公司國內集團總部作為票面承兌人;

3.施工方/材料供應商將電子商票背書質押給西政保理或其指定的供應鏈公司,并申請供應鏈公司向其指定供應商采購商品、服務等;

4.地產公司國內集團總部根據項目情況,需要作為票面承兌人,或者提供擔保、出具付款確認函、流動性支持函等;

5.西政保理按照施工方/材料供應商的要求,向其指定供應商采購商品或服務,并支付貨款;

6.指定供應商向施工方/材料供應商供應材料、提供服務;

7.到期施工方/材料供應商歸還采購款及相應利息后,西政保理或其指定的供應鏈公司解除票據質押;或西政保理或其指定的供應鏈公司直接托收后,多出資金返還給施工方/材料供應商。

三、代采業務的融資要素及基本準入要求

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“西政財富”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!

原標題: 房企通過供應鏈操作的表外融資