債市投研筆記

債市投研筆記

更多干貨,請關注資產界研究中心

作者:債市小白菜

來源:債市投研筆記(ID:ZhaiShiTouYanBiJi)

碎碎念:又雙叒叕來吐槽外評了,雖然上篇《淺談“市場隱含評級”》已經diss了遍。最近包括像華晨、永煤、紫光等3A的主體相繼違約,而評級機構并未在違約前起到預警的作用,海航剛違約后甚至連做做樣子降個評級的操作都沒有…… 飽受市場詬病,但是這個不受待見,也不是一天兩天的事兒了,咋就這么難改呢?本文就來扯扯信用評級那些事兒吧……

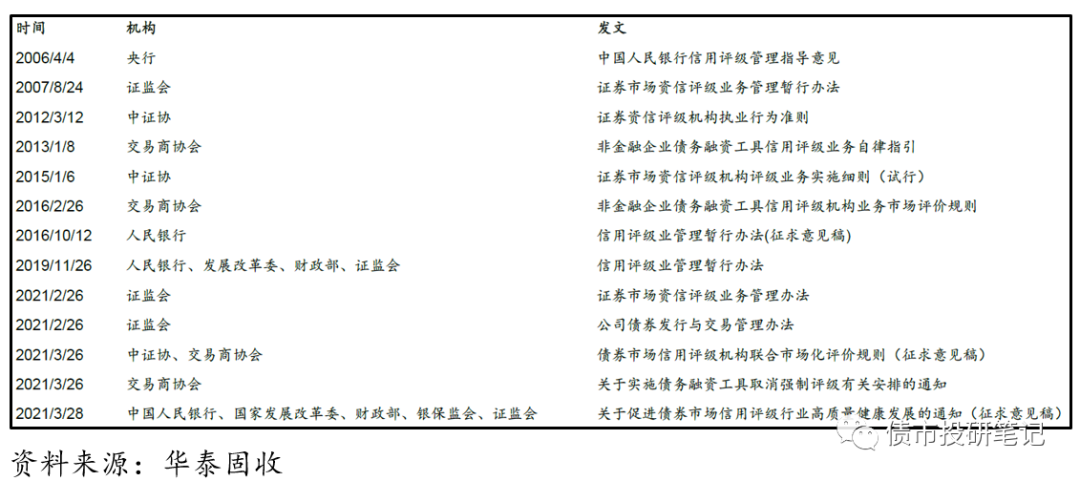

2014年首只債券違約打破剛兌以來,違約逐漸常態化。18-19年民企違約潮,而后20年國企風險暴露,作為債券市場“守門人”的外部評級機構一次次被“打臉”,評級結果備受市場質疑。

監管也終于看不下去,磨刀霍霍!近期針對信用評級行業的政策密集發布,引發市(hua)場(shui)(qun)熱議,難道評級行業要引來大變革了嘛?

2月26日,證監會發布《公司債券發行與交易管理辦法》,取消公開發行公司債券信用評級的強制性規定;

3月26日,交易商協會發布《關于實施債務融資工具取消強制評級有關安排的通知》,發行環節取消債項評級強制披露,僅保留企業主體評級披露要求;

3月28日,央行、發改委、財政部、銀保監會和證監會起草了《關于促進債券市場信用評級行業高質量健康發展的通知(征求意見稿)》。

至此,公司債、中票、短融等債券融資工具的強制評級均已取消(原來超短融、私募債并不用強制評級)。

也不知道是不是政策發揮的作用,“21粵珠江MTN001”在發行時沒有進行債項評級,僅有主體評級。

經濟學家弗里德曼曾經說過:我們生活在兩個“超級大國”的世界里,一個是美國,一個是穆迪公司。美國可以用炸彈摧毀一個國家,穆迪可以憑借信用降級毀滅一個國家。有時候,兩者的力量,說不上誰更大。

這句話并不夸張,信用評級的影響力,從歐債危機中便可見一斑:通過揮舞調級的大棒,希臘、葡萄牙等國主權信用等級輪番被下調,導致歐債危機進一步加劇……

那么什么是信用評級?

信用評級,顧名思義,就是對于信用資質進行分檔排序。說起來輕松,它反映的是對評級對象違約概率和違約損失率的綜合判斷。現實中,違約概率可能是目前更為關注的維度,信用風險是絕對的紅線,尤其是相對集中的小戶or小機構,一個雷可能就是一場大悲劇,因此把握違約概率是重中之重。

再來看下官方的定義,根據2019年11月央行、發改委、財政部和證監會聯合發布的《信用評級業管理暫行辦法》:信用評級,是指信用評級機構對影響經濟主體或者債務融資工具的信用風險因素進行分析,就其償債能力和償債意愿作出綜合評價,并通過預先定義的信用等級符號進行表示。

對于一只債券,有主體評級和債項評級。

主體評級反映的是公司本身的信用風險等級,代表公司對其債務的償付能力。而債項評級,是反映公司對特定債務的相關償付能力,在企業本身的基礎上進一步細化。

一般而言,某只債券的債項評級不會低于其主體評級。如果有外部增信措施(如抵押、擔保等)的情況下,債項評級往往高于主體評級。

不過也有特殊情況,比如金融機構的次級債的債項評級是低于主體評級的,主要因為次級債的償付順位低于一般債務,因此實際保障能力低于公司正常償債能力。

當前信用評級體系如何?

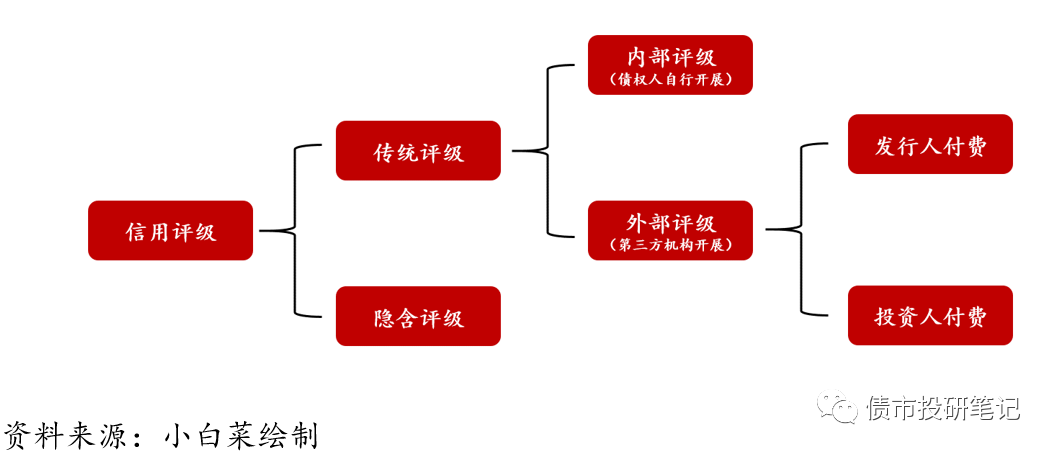

目前債券市場上按照評級方法來看,可以分為基于基本面的傳統評級和基于市場面的市場隱含評級兩種。

傳統評級就是一般意義上的信用評級,主要是基于行業、治理、經營、財務等進行定量和定性分析,再通過相關模型等進行加(pai)工(nao)打(dai)分,從而進行分檔評級。

傳統評級又可分為外部評級和內部評級兩類。

(1)外評

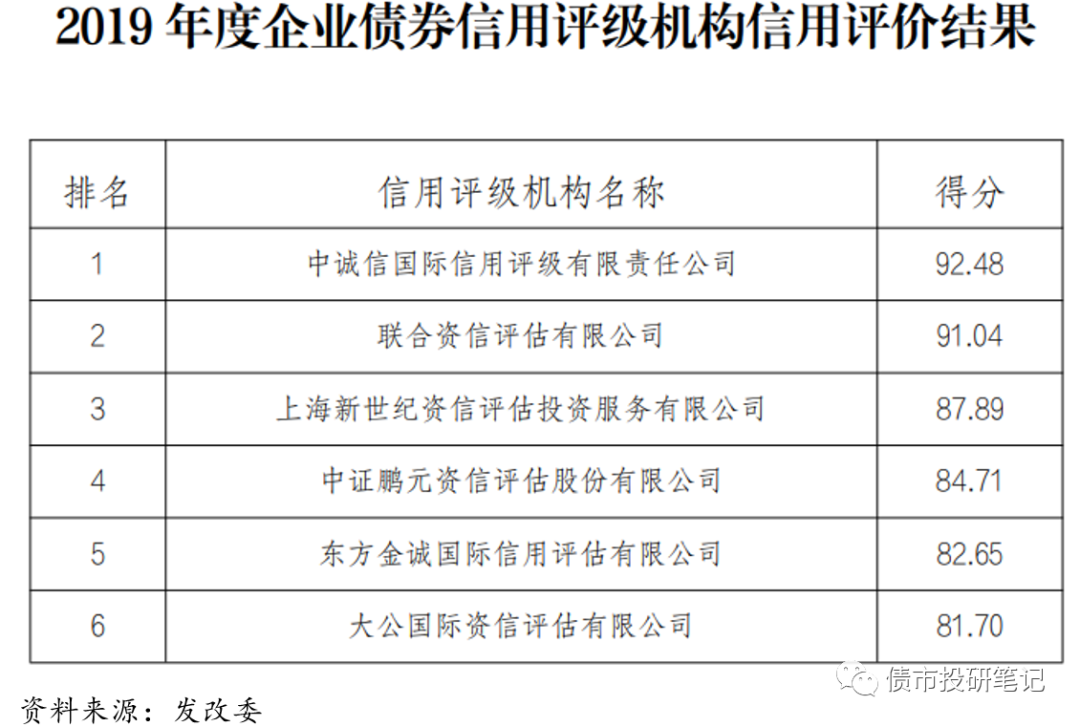

我們平常接觸最多的就是外評,相關的評級機構包括中誠信、聯合、大公國、東方金誠、新世紀、鵬元等國內評級機構,基本格局已處于穩態,頭部機構如中誠信和聯合市占率較高;也包括穆迪、惠譽、標普等國際評級機構(穆迪和惠譽在中國的合資機構分別為中誠信國際和聯合資信),這些均屬于第三方評級機構。

外部評級又分為發行人付費和投資人付費兩種形式:

發行人付費:即委托評級,是債券發行人支付評級費用,委托外部評級機構通過綜合公開信息以及實地調研、內部資料等額外信息為發行人進行評級的模式,其評級結果和評級報告對市場公開披露。大多數評級機構均采用這種業務模式。

投資人付費:由債權人為評級機構支付評級費用,能夠避免發行人付費模式下評級虛高的弊端。國內主流評級機構中目前采用投資人付費模式的是中債資信,其評級結果公開披露,但評級報告則需要投資人買單。

以陽光城舉個栗子:上圖中我們可以看到,除了中債資信,各家評級機構的評級方式均為發行人委托。

近年來,各家發行人的評級歷史中,逐漸出現中債資信的身影,它是國內首家采用投資人付費業務模式的新型信用評級公司。評級符號也比較特殊,多了AAA+、AAA-,且評級中樞分布于A+附近,增加了區分度,成為我國信用債評級機構中的一股清流。

當然,有利也有弊,最明顯的就是發行人可能并不配合,因此中債資信評級主要依靠公開信息,消息渠道相對較窄,最最最重要的是看報告還要掏錢(信評很窮的好嘛)!!!

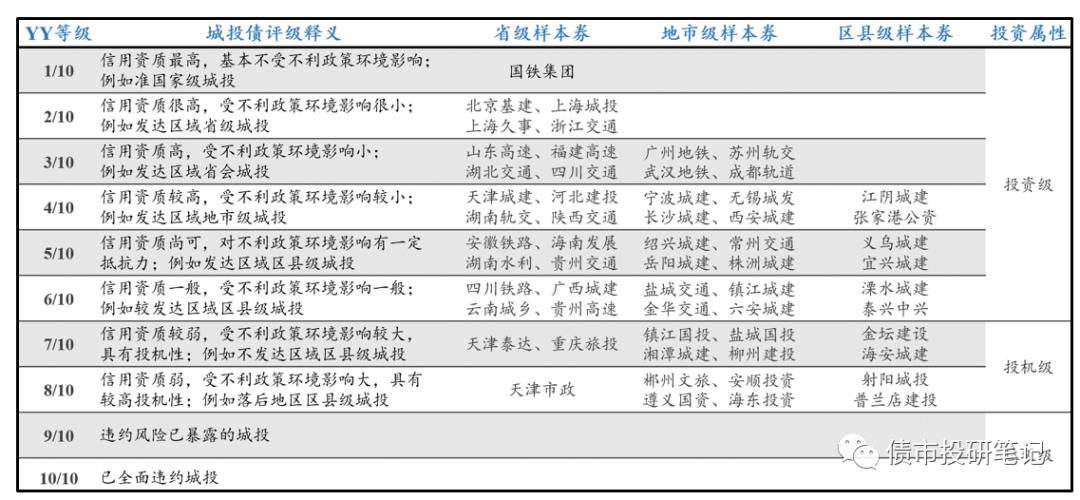

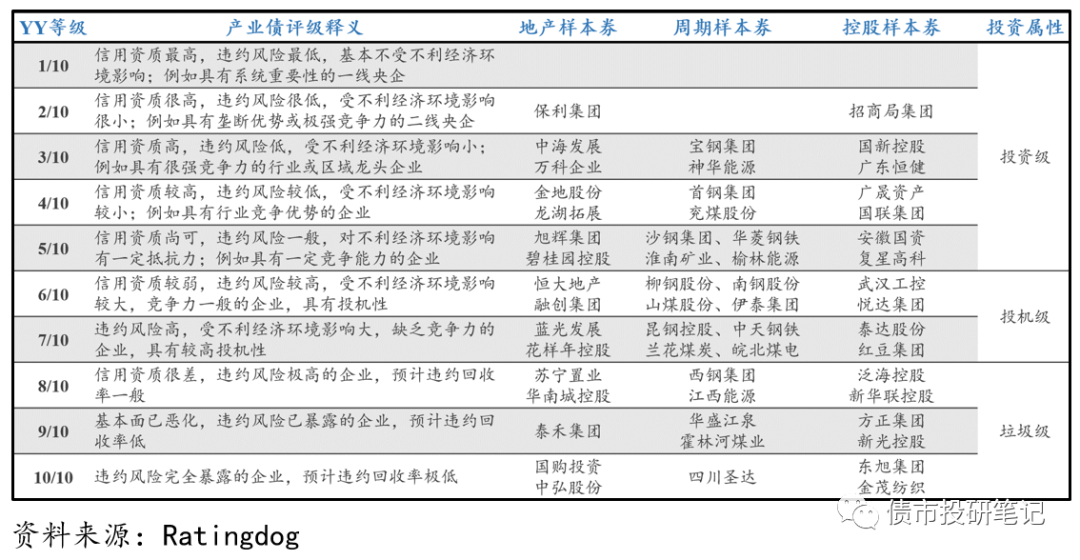

最后,再多提一嘴“YY評級”:

YY評級為Ratingdog(成立于2017年)旗下產品,某些機構能因其公眾號發的文就能割肉可見其現在的影響力,第一大股東為中證信用增進股份有限公司。

上次還說YY評級“長江后浪推前浪”,現在來看,確實流弊了!!!

(2)內評

而內評則一般由債權人自行開展,是投資機構內部對發行人進行的主動評級,用于風險控制與投資決策。一方面能夠結合債權人的偏好與視角開展;但另一方面,也常存在內評過嚴從而影響投資的操作空間(尤其是風控部門下!!!)。

2、市場隱含評級

關于市場隱含評級,可參考前文《淺談“市場隱含評級”》,本文就簡單介紹,不再具體多扯了……

市場隱含評級是從市場價格信號和發行主體相關信息等因素中提煉出的動態反映市場投資者對債券的信用評價。而這有個假設前提:市場是有效的,即價格已及時、充分、準確地放映了債券內在價值。

大概思路如下:

根據發債主體的新發債券及存量債券的市場價格,與相應的中債信用類債券收益率曲線的信用等級收益率區間作比較,初步確定隱含評級結果;

再考慮傳統評級、行業景氣度及發行人經營及財務情況等,對根據市場價格初步推導的市場隱含評級結果進行校驗和修正;

后續跟蹤市場價格波動等進行動態調整。

也就是說,市場隱含評級投資者們“用腳投票”的結果,可以反映投資者的真實意愿。(雖然有其意義,小白菜總覺得有點本末倒置的味道)

評級符號及含義

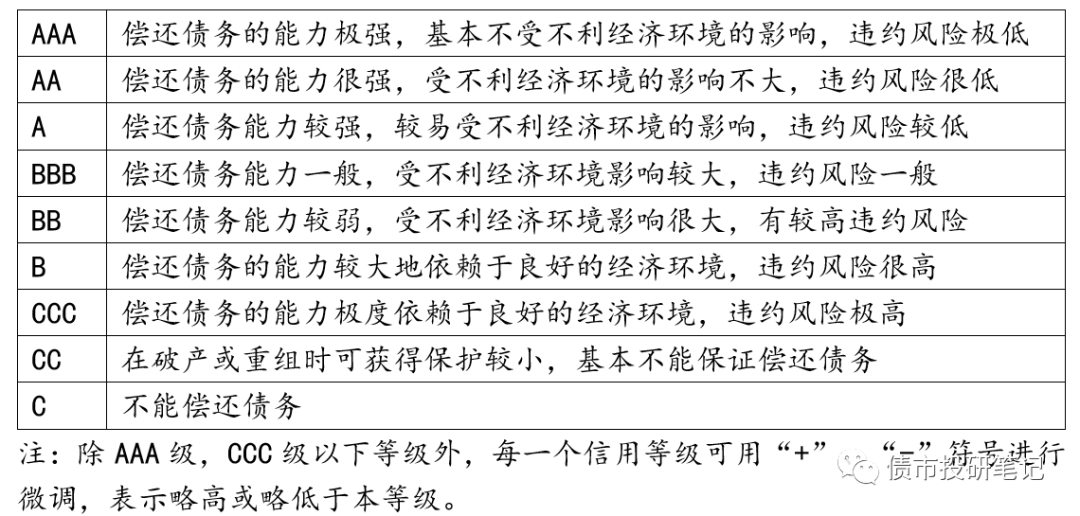

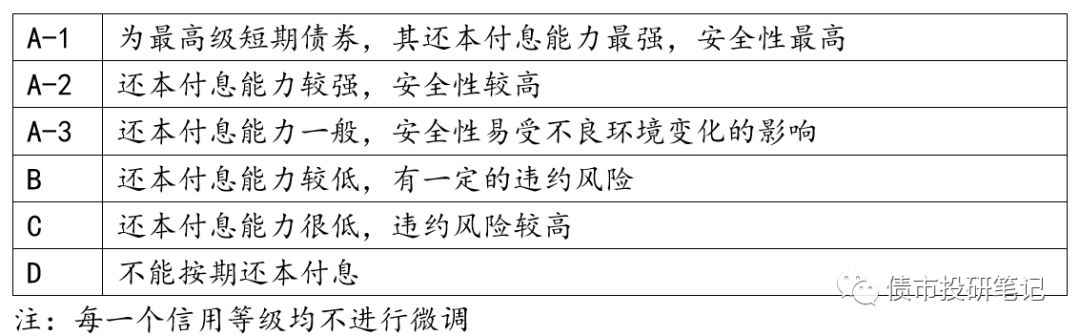

1、國內評級:

根據《中國人民銀行信用評級管理指導意見》(銀發[2006]95號文),銀行間債券市場金融產品信用評級標識及含義如下:

銀行間債券市場長期債券信用等級劃分為三等九級,符號表示分別為:AAA、AA、A、BBB、BB、B、CCC、CC、C。等級含義如下:

級倒是分的挺細,但實際上,AA是投資與投機的結合地帶,再往下的更是不敢恭維,A-以下怕都是違約債了……

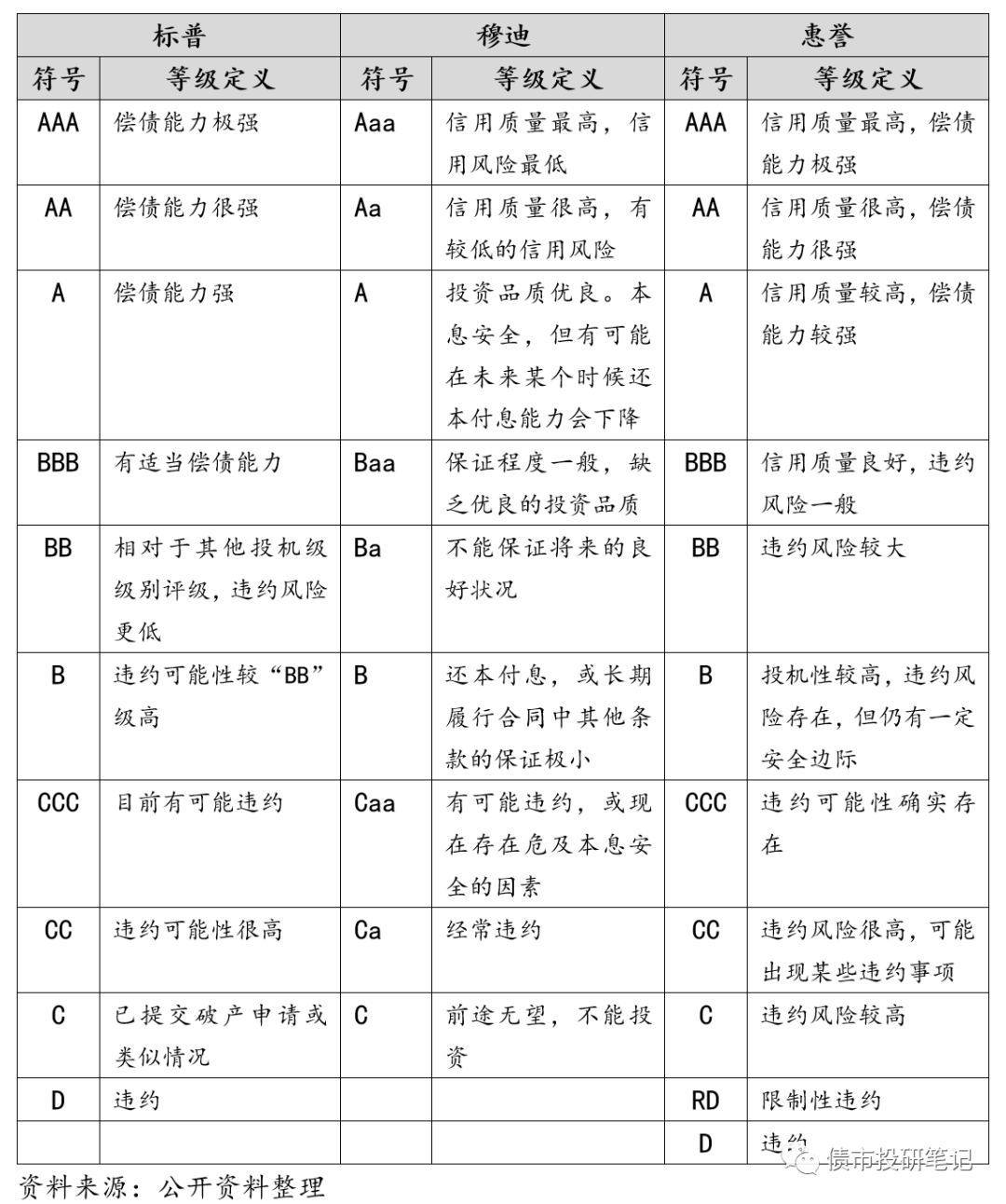

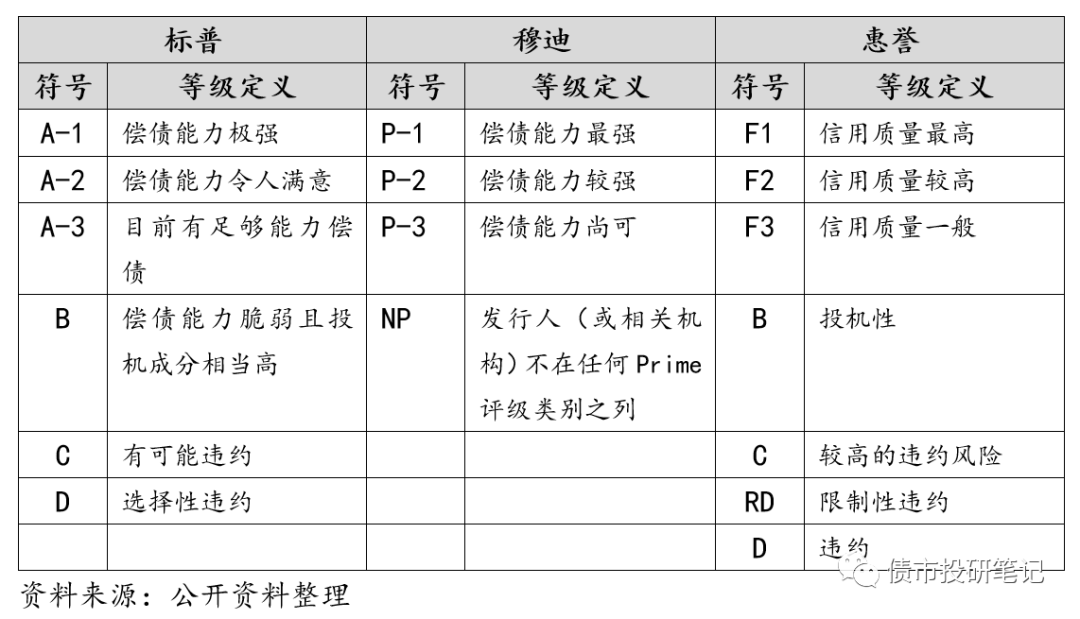

2、國外評級

國內外評之殤

1、評級虛高

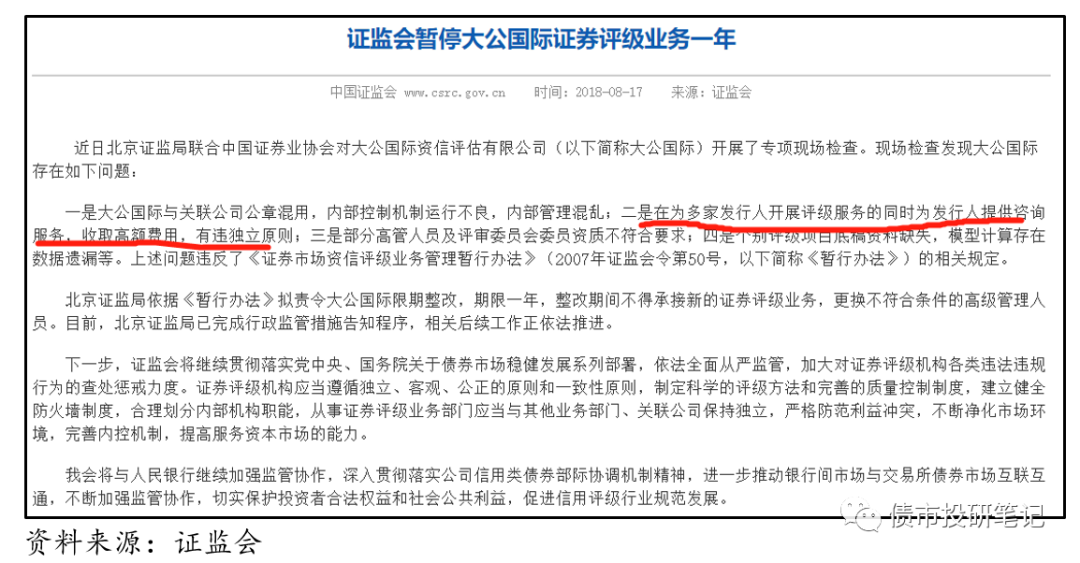

一個最簡單的例子:TOP50房企中不是3A的怕是都不好意思出來高聲說話,一個債券收益率如此高居不下的行業,emmmmm……(大公去年頂著疫情,鐵著頭給某藍某光提3A還歷歷在目)

2、區分度低

我國信用債市場評級集中在 AAA、AA+及 AA 級,AA以上占比超過90%。還是以上面為例,都是3A,萬科、保利等和XXXX等是一個層級嘛???

3、調級滯后

干的盡是“馬后炮”的事情,就拿華夏幸福來說,都違約這么多天了,隔三差五就能刷到降低評級的負面輿情,意義到底何在?

起不到預警作用,完了違約后“刷存在感”,我要是有持倉,肯定越看越來氣啊!

4、……

外評之殤誰的鍋?

甩鍋之前,先來說說在本次政策取消評級之前的強制評級由來?

債市發展初期,國內信用體系不完善,但是要發展就要發債,發了債又缺乏信用判斷基礎,于是乎,監管就將強制評級作為債券注冊、發行、投資、交易、抵質押等方面的硬性條件,信用評級成為了債券市場的“看門人”。(監管可真是操碎了心)

發行:AA 級以上主體評級才能發行超短融,公眾投資者參與公募公司債信用評級須達到 AAA 級(公司債注冊制之前)

交易:交易所要求公司債存續期間評級調整為 AA 級(不含)以下的情形,交易方式不能選擇競價交易

質押:上清所、中證登等針對不同評級的債券抵押率都有一定的要求,債券主體評級越低、抵押率越低,融資加杠桿的空間就越小,中證登認可的標準信用債券要求主體評級在 AA 級(含)以上,主體評級為 AA 級的,其評級展望應當為正面或穩定。(目前上調為3A)

募集資金用途:如發改委規定,對于主體評級不低于 AA,債項評級不低于 AA+的債券,允許企業使用不超過 40%的募集資金用于償還銀行貸款和補充營運資金。

然鵝,雖然強制評級短期內起到了抑制風險的作用,但長期來看并不利于評級行業的發展:1)對于投資機構而言,弱化了投資者對債券自主風險判斷的積極性和能力,降低了風險自主識別能力;2)既然是強制的,這個蛋糕肯定要爭搶,自然引發評級公司惡性競爭。

近年來,隨著債券市場的發展,監管開始強調減少對信用評級的過度依賴……

綜上,這個“鍋”可能是多方面的結果:

1、“信仰”的鍋

種種“信仰”的存在,導致我國打破剛兌太晚,以至于未建成以違約率為核心的評級質量驗證機制,且當前諸多“信仰”的存在,違約樣本仍不夠。

2、“貪搶”的鍋

3、“溺愛”的鍋

不過對于監管,也要一點想吐槽,雖然16年《信用評級業管理暫行辦法(征求意見稿)》,明確了央行作為評級機構的行業主管部門,但仍涉及發改委、交易商協商、證監會等多個部門,導致評級行業也缺乏統一監管……

本文結束語

但是,這需要時間和過程……

目前,市場上沒有評級的還寥寥無幾,未來增加是大勢所趨,但有一點,短期內增加的一定主要是那些認可度比較高的央企、國企。

此前,有公眾號發文稱可能會大面積下調評級,小白菜覺得也不太可能,病來如山倒,病去如抽絲:1)上述監管的相關要求還沒配合更改;2)大量下調主體評級,可能引發市場恐慌,導致相關債券出庫、產品贖回、發行人難以融資等,一不小心就要玩脫;3)評級公司自身評級體系無法自圓其說……(但下調的壓力是在的)

但有一點可以肯定,取消評級后,隨著債券評級業務的萎縮,評級機構之間的競爭將進一步加劇,若不能改善評級質量,可能會面臨淘汰壓力……

總而言之,

評級機構要成為市場真正的守門人,道阻且長……(快醒醒,別看個門裝睡著了)

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“債市投研筆記”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!

原標題: 【隨筆】“信用評級”那些事兒