觀點

觀點

更多干貨,請關注資產界研究中心

作者:觀點地產新媒體

來源:觀點(ID:guandianweixin)

在理智與瘋狂之間,只有一道細細的紅線。

富力地產未來的工作重心仍是出售非核心資產以及加快銷售促回款。

編者按:2020年,中國房地產在驚濤巨浪中扼住命運的喉嚨。

進入全新的2021年,中國房地產如何在求發展與嚴監管中尋得均衡?想要有所作為、有所改變的企業,需要充足的勇氣和智慧去應對。

我們深信,“地產向陽”仍然是這一年的主要命題。有鑒于此,觀點地產新媒體策劃年度重磅報道“細細的紅線”,回顧并總結標桿房企過去一年在“抗疫”與“紅線”之下,大到戰略、模式,小到融資、人事等方面的調整與改變,并尋找新的一年里未來“持續的力量”之所在。

觀點地產網 富力地產正將戰略收縮進行到底。

就算沒有“三道紅線”,富力管理層的經營態度在2019年已經發生轉變。2019年經濟下行中,過去普遍以高杠桿支撐的房地產企業風險陡顯。

以一份內部檔案《關于要求地區公司確保完成銷售任務的通知》為節點,富力從2019年下半年開始降負債之旅。

促銷售、促回款、暫停招拍掛之余,該公司在2020年3月份首次提出降負債目標,宣布要在年末將凈負債率降至約167%水平。

有了明確的指標,從過去一年的表現看,雖然不少房企提出要控規模降負債,但可以說富力地產在執行上,是最堅定且有決心的。

有如此的“魄力”固然值得贊賞,但作為國內負債情況較重的房企之一,“三道紅線”下,降負債是富力地產必須為之,而且是以犧牲一定發展前景為前提的。

存貨、去化與周期

物業銷售層面,富力的執行是堅決的。

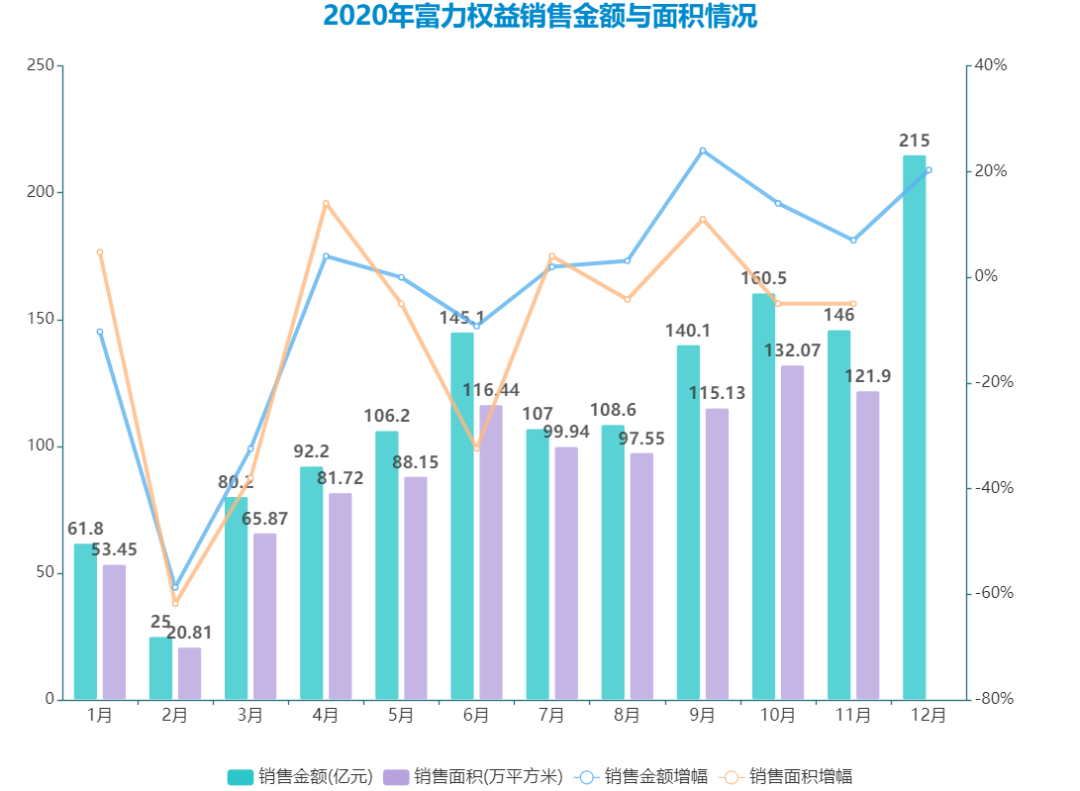

觀點指數發布的2020中國房地產銷售TOP100榜單顯示, 2020年富力地產全口徑合約銷售金額約1496.6億元,與2019年同期基本持平。

對比1520億元權益銷售目標來說(該目標只比富力2019年全年銷售額增長10%),富力這一數據則錄得1387.9億元,完成率為91.3%。

數據來源:企業公告,觀點指數

以2020年的市場環境而言,富力在降負債之余要做到銷售基本持平,難度不可謂不大。但是,縱觀國內房地產市場,只有大型頭部房企傾向于維持5%-10%的微量增長,眾多懷有“掉隊之虞”的中型房企,無不維持著15%-20%增長率。

亦不能單說富力的銷售受到疫情沖擊,因為幾乎國內所有大中型開發商都在面對同樣的銷售環境,所以一部分原因還是來源于企業自身。

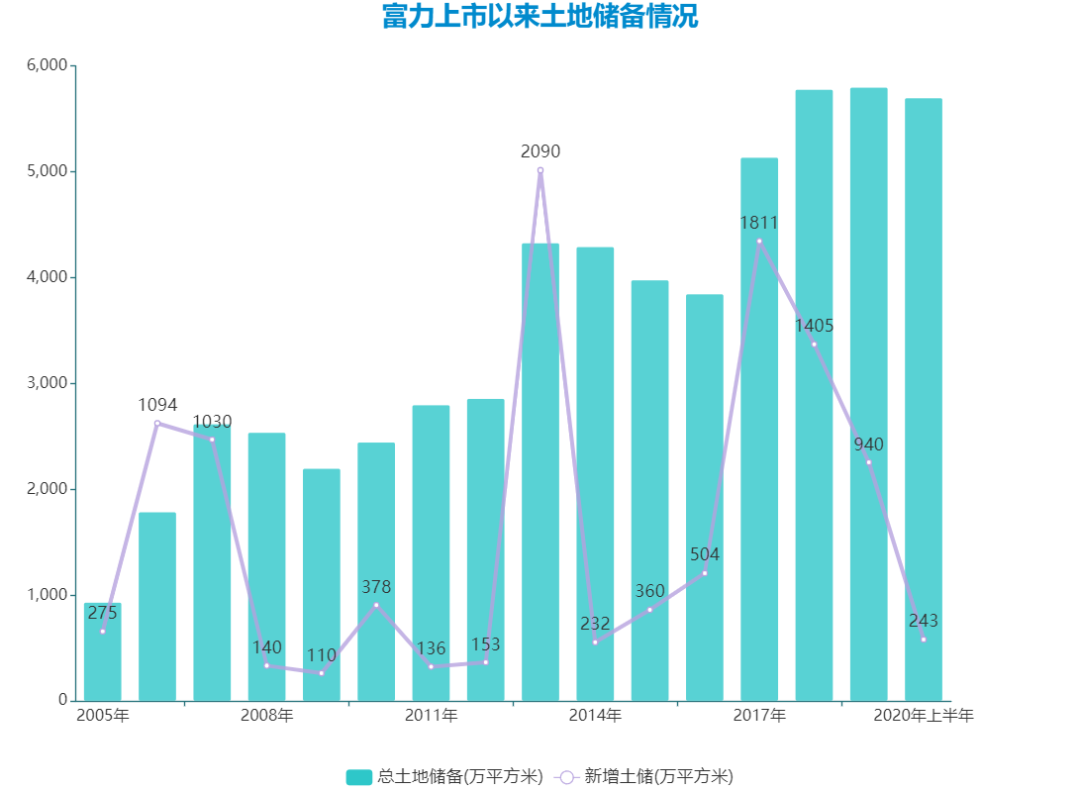

回顧過去歷史,富力地產的土地購置思維是這樣的,某一年或某一兩年作為高峰期購入大量土儲,隨后一段時間便是消化期。

因此可以發現,2017年、2018年是富力最近的土儲購置高峰期,在這兩年內大規模分散式下沉進入低線城市。

數據顯示,富力地產分別于2017年新增81幅土地合共1811萬平方米,其中49%新增土儲是位于唐山、阜陽、鎮江等28座新進入城市;2018年,富力亦積極購入1405萬平方米共61塊土地,并繼續新進入鶴山、眉山、渭南等28座城市,而有29幅土地位于這28座城市。

數據來源:企業公告,觀點指數

與之對比,從2005年上市至2017年,富力12年內從未有一年新進入城市數量超過10個。其中2013年富力曾新進入10座城市,包括貴陽、梅州、福州、珠海、包頭、無錫等,而2013年也是富力的另一個拿地高峰年份。

這批前兩年樓市高漲時期拿下的低線土儲,在2019年后轉化銷售卻趕上房地產行業的整體下行。

另一方面,由于富力長期熱衷于開發郊區大盤項目,其在較早之前就曾表示:“本集團決定進軍新城市的前提,是能購入土地用以發展‘旗艦項目’,即總建筑面積超過50萬平方米的大型發展項目。”

這些情況,都在一定程度上影響了富力的去化速度。根據過往紀錄,富力的去化率一直徘徊在50%左右,尤其這兩年均在50%之下。

2019年,富力目標去化率為53.3%,按全年權益銷售金額1381.9億元計算,去化率約46.1%。2020年,按年初計劃,富力將入市銷售超過230個項目,對應可銷售貨值約2700億元。

如今看來,富力截至前11月的去化率只有43.4%。我們可以稱之為富力的土儲消化后遺癥:在樓市高漲的一段時間內大量購入土儲,隨后在消化期總能碰上樓市低潮,因此去化不力。

上面提到2013年是富力的另一個拿地高峰年份,當年該公司去化率達到50%。但翌年樓市低迷,富力的去化率降至38.3%。所以富力2019年-2020年的銷售問題,其實是源于相同原因。

總的來說,富力2020年的銷售增長是停滯的,這是近年來該公司的老問題,但在2020年的背景下,變得尤其凸顯。

因為這影響了富力地產的現金流和再融資預期。

無論如何,繼續加大力度將存貨銷售出去,并收回盡量多的房款,還是接下來富力降負債的最重要手段,而且是不能松懈的。

謹慎的土地策略

隨著未來富力土儲的“聚焦”,該公司物業銷售或將有所改善。

使用聚焦這個詞,因為富力正一改過往的購地邏輯。

自2019年下半年開始,富力地產就以城市更新項目轉化為未來新增土儲的主要手段。

“由于我們有大量的舊城改造項目在結轉當中,所以招拍掛方面接下來會放慢一點,集中的招拍掛都是短平快的項目。”李思廉在2020年半年度會議上說。

過往主要依賴的招拍掛拿地基本停擺,用管理層的話說是“選擇性地購入土儲”,即主要考慮過往與政府簽下的招商引資項目,其余一些能在短時間內形成銷售的,土地總金額10億元左右的地塊亦可以考慮,不主動去參拍搶地。

在報告中,富力曾對何為“短平快項目”作出明確定義:在十二個月內,能產生現金流回報的快速資產周轉項目。在2019年投資者會上,該表述就被細化為:“3-6個月內可以開工,1年現金流可以回正的。”

而舊改或招商引資項目,通常都位于城市較好位置,而且地價更低,這對富力未來的銷售是有幫助的。

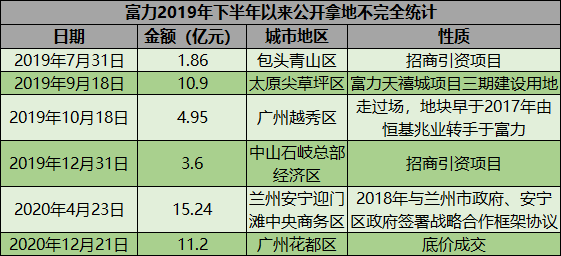

回顧富力2019年下半年以來的新增土地情況,據不完全統計,2019年下半年僅新增了286萬平方米土儲。

其中,7月31日斥資1.86億元奪包頭青山區兩宗土地,12月31日3.6億元拿下中山石岐總部經濟區2宗相鄰商務用地,都是政府的招商引資項目。

進入2020年,富力在招拍掛市場更加謹慎,上半年僅購置了243萬平方米權益可售面積的土地,合同金額60億元。

據觀點地產新媒體不完全統計,富力地產全年僅有一次公開市場拿地紀錄,于4月23日將蘭州安寧迎門灘中央商務區四宗土地收入囊中,總成交價15.24億元。

但這次拿地,亦源于富力2018年與蘭州市政府簽訂的協議。

數據來源:觀點指數

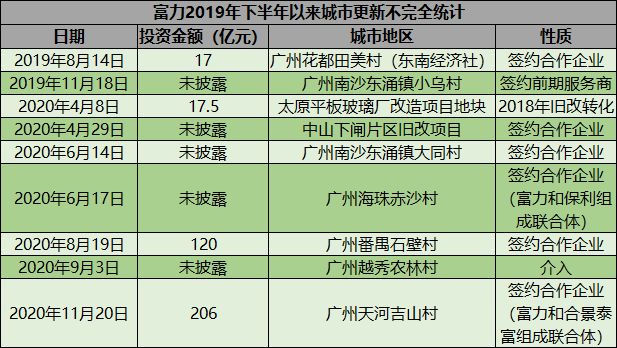

反觀城市更新方面,據不完全統計,富力2019年下半年至今有多達9條動態,其中2020年就成功簽約中山下閘片區、廣州南沙大同村、廣州海珠赤沙村、廣州番禺石壁一二三四村以及廣州天河吉山村多個舊村改造項目。

根據半年報數據,富力地產擁有80多個處于不同階段的城市更新項目,規劃總建筑面積超過7000萬平米,這些項目兼具優良地段和較低土地成本優勢。

用“舊改同行”佳兆業集團主席郭英成的話說,廣州舊改項目毛利率通常能達到40%,而惠州、中山等城市則為26%左右。據了解,富力旗下80多個舊改,就有92%位于一線及二線城市,54%位于粵港澳大灣區,尤其是廣州。

數據來源:觀點指數

2020年半年業績會上,李思廉亦提到公司在下半年可售資源中以舊城改造為主,因為“相信可以保障富力地產的毛利率”。

只是轉化需要時間,2019年全年富力僅3個城市更新項目,轉化為179萬平方米土地。2020年上半年,亦轉化了3個項目,新增土儲129萬平方米。

當然,富力管理層是希望要“加快速度去推動城市更新項目”,具體指標是每年有500萬平方米以上的土儲實現轉化。

富力城市更新集團在2019年4月份成立,隨后華南城市更新集團、華北城市更新集團、西北城市更新集團等相繼成立,并立刻開始攻城略地。資料顯示,2019年陜西城市更新集團成立三個月內,就在西安及周邊地市跟進項目40余個、簽訂框架協議3個。

在李思廉看來,未來通過城市更新轉化的土儲,將占總土儲比例超過7成,徹底扭轉過去主要依靠招拍掛土地進行“高周轉”的運作模式。

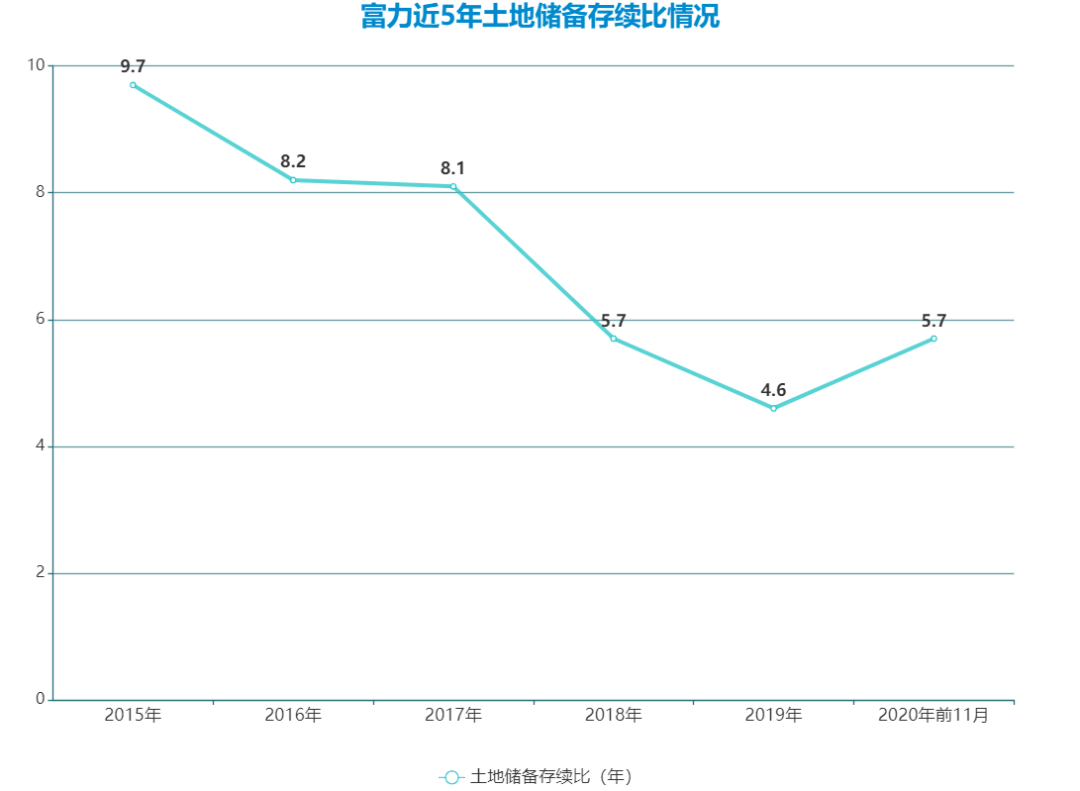

這是一件耗時又費力的工作,但相對其他中型規模房企而言,更加殷實的土地儲備是富力的優勢所在,降低了公司覓地的迫切性,留足了過渡所需的資源。

用最簡單的土地儲備存續比來看,富力2019年末土地儲備存續比表現為4.6年,處于3.75-5年的行業標準區間。截至2020年11月底,用半年度土儲數據計算,該數據則為5.74年。

數據來源:企業公告,觀點指數

顯然,富力地產的土地資源仍然優秀且豐厚。半年報數據顯示,截至2020年6月30日,擁有權益土地儲備5700萬平米。其中一二線和其他城市分別占比一半,顯示土儲質量有所改善。

而富力地產2018年末權益土地儲備面積中,一二線城市占比為41.62%,三四線占比為58.38%。

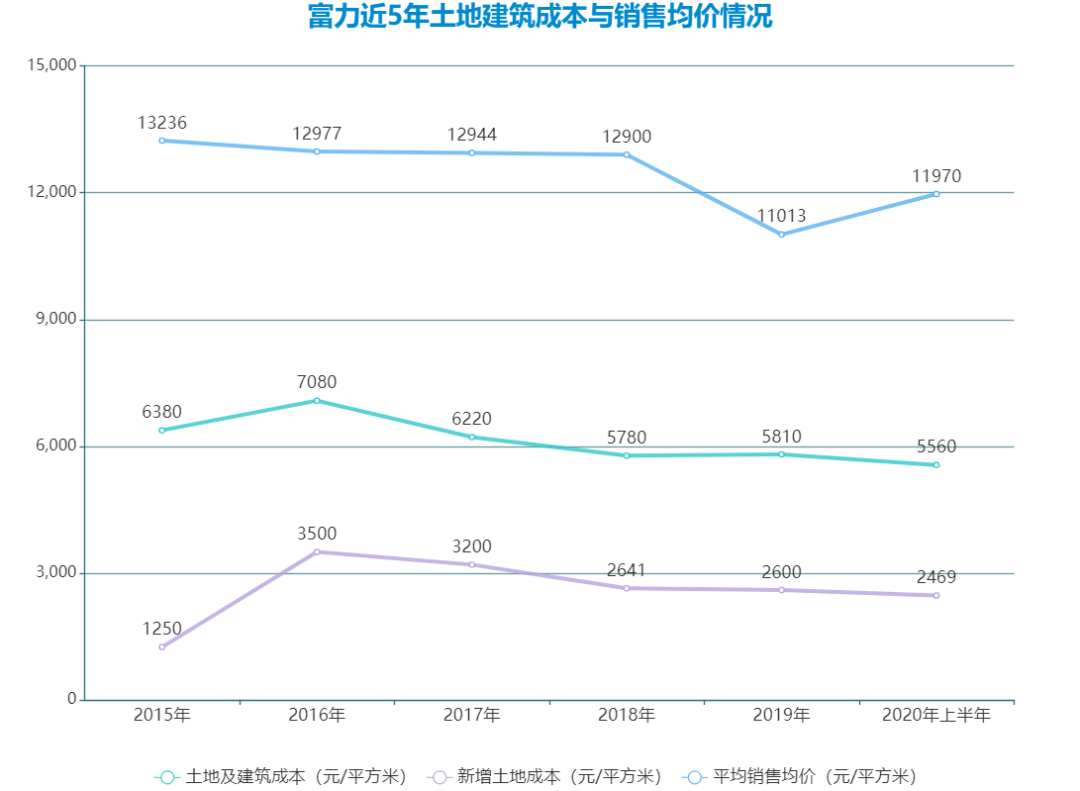

成本也是優勢之一,由于推出了更多地價便宜的項目,富力近三年內每平方米土地及建筑成本一直處于下降趨勢。2019年,該數據由2018年的5780元/平方米微升到5810元/平方米2020年上半年則下降至5560元/平方米。

數據來源:企業公告,觀點指數

此外,2016年末富力土儲成本為1700元/平方米,2019年末才升至2600元/平方米。眾所周知,富力2020年在招拍掛方面并不活躍,半年新增243萬平方米土地,土地成本為2469元/平方米。

與之對應,富力地產2020年上半年平均銷售價格為每平方米11970元。

不設限的資產處置

事物總有兩面性。

積壓大量資金的城市更新和酒店兩種重資產項目,依舊是壓在富力頭上的兩座大山,因此需要嘗試其他更快捷的變現手法。

最近11月份,李思廉接受采訪在談到要如何將紅線變綠時,就曾列出三種方法:第一,是按預售證來銷售房子,即加快銷售促回款。第二,要賣一些已經蓋好的投資性物業,包括寫字樓和酒店等。第三,找人合作開發項目,或者賣一些項目股權,這部分涉及住宅項目以及城市更新項目。

據了解,富力地產2020年原定計劃出售約120億元資產,以達成降負債目標。惠譽則透露,該公司資產處置將不限于120億元,因為富力擁有大量投資性房地產(截至2020年9月末市值約370億元)和酒店(市值約540億元)的投資組合可以變現。

早在2020年1月份,富力就以10億元代價向建業地產出售河南建業富居投資有限公司10%股權,并由此將鄭州高新區五龍口村、花園口鎮兩個開發超過5年的舊城改造項目出表。

另一方面,城市更新項目實際上也是一種出表的土儲,未轉化之前不算入土儲面積,因此土地的負債、所積壓的資金并不會體現在財務報表上,這也是富力看重這種土地獲取方式的原因之一,可以將真實土儲隱藏到城市更新項目中,以達到在財務報表中降低負債水平。

2019年12月至2020年4月份,富力地產將大同恒富物業服務有限公司、天津華信物業管理有限公司和富力物管板塊主體——廣州天力物業發展有限公司,分別以500萬元、500萬元和3億元價格出售予兩位大股東李思廉、張力旗下的投資公司。

由此,最直觀的體現為富力減少了員工,得以壓縮薪酬支出。資料顯示,截至2020年上半年,富力旗下員工數量由2019年末的6.2萬人下降37.01%至3.9萬人,對應的人力成本則下降18.89%至14.6億元。

通常來說,開發商之所以將物業公司分拆,通常是為了推動物管板塊以更高估值上市,一方面剝離資產降負債一方面獲取IPO收益。但此次富力直接將物業公司出售予大股東,未來即便完成上市,收益也是歸大股東而非富力地產所有。

8月初,富力地產與黑石集團談妥初步意向,宣布向后者出售廣州國際機場綜合物流園70%股權。11月9日交易完成,最終出售價格定為44.1億元。

另據稱,富力在同一時間以約15-16億元價格,出售了廣州珠江新城某座寫字樓的權益。

9月份,富力再傳未來10個月內將在新加坡交易所落地一筆REITs,以該公司2017年向萬達收購來72家酒店作為底層資產。

11月21日,富力與中國人壽集團駐瓊機構簽約,正式向后者出售海口大英山中央商務區富力首府柏麗廣場,但并沒有披露具體成交價格。資料顯示,這棟9層高物業的總建筑面積約為1.5萬平方米。

最新消息還顯示,富力正向某家國企出售位于海南陵水縣的富力海洋歡樂世界的部分股份。另外,據稱富力旗下廣州天河區廣發證券總部大樓40%股權、黃埔筆村舊改項目亦被擺上貨架。

早前,惠譽就曾稱:“該公司正與投資者就出售一些房地產開發項目中的股權進行深入談判,這可能使該公司在2020年底前再融資60億元人民幣。”

總的來說,富力截至目前通過處置資產已經收回的資金或有70-80億元,雖然低于原定的120億元目標,但仍是一筆可觀的資金流入。

流動性的另一扇窗

如何在2021年1月1日前“變綠”,成為眾多房企迫在眉睫的工作。

根據半年報數據與“三道紅線”的具體標準作對比,富力地產被認為是踩線最多的企業之一。

但情況正在好轉,富力全年的防守性經營是行之有效的。

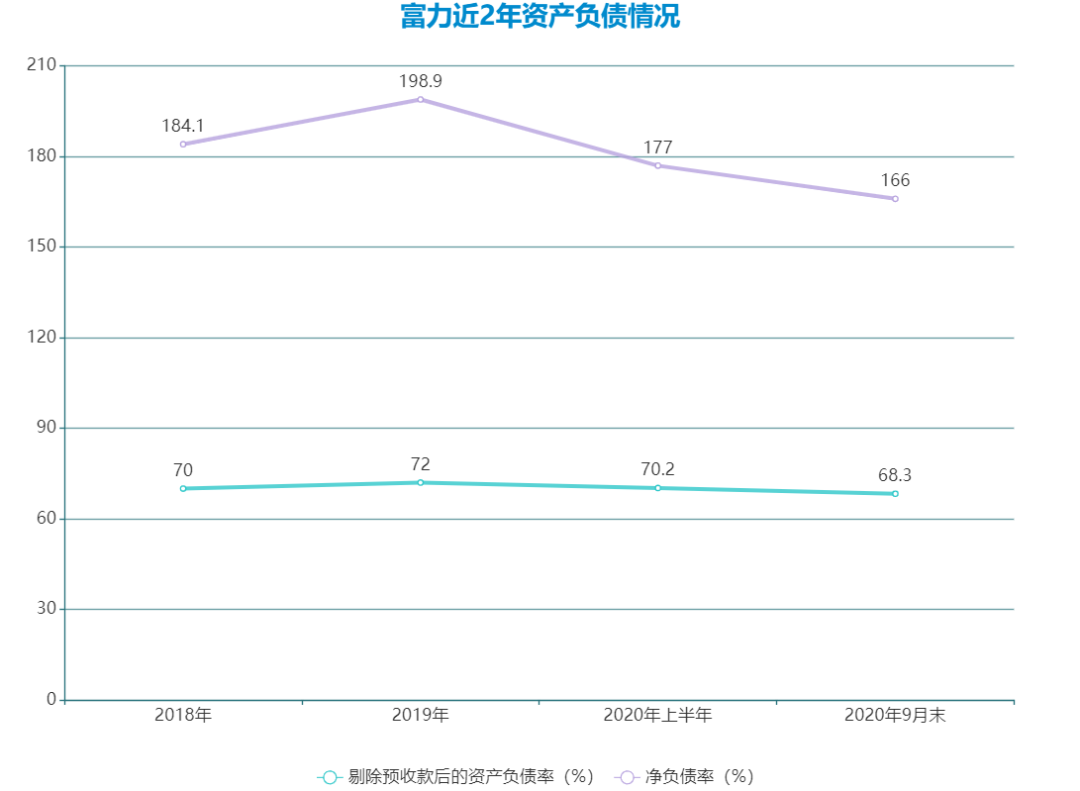

截至2020年9月末,富力剔除預收款后的資產負債率錄得約為68.3%,較年中數字下降約2個點,已經成功達標(在H股報表中,主要是剔除了合同負債,但合同負債不能完全和預收款對等)。

年內,富力的凈負債率下降表現最為明顯,截至9月末該數據已經從年中177%下降至約166%,完成了管理層年中作出的承諾。

數據來源:企業公告,觀點指數

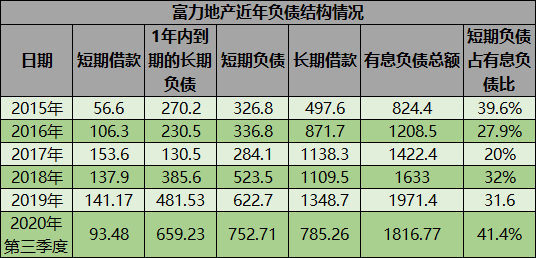

同期,短期借款由2019年末的141.2億元降至2020年三季度末的93.5億元,1年內到期長期負債則由481.5億元升至三季度末的659.2億元。

有息負債總額雖然從2019年末的1971.4億元下降至第三季度末的1816.77億元,但短期負債占有息負債的比例升至41.4%。

數據來源:企業公告,觀點指數

富力比以往任何時候都要面對數額較為龐大的到期債務,來自惠譽的數據顯示,截至2020年9月,富力地產有約360億元債務將在12個月內到期或回售。

與之相比,截至 2020年9月30日富力持有359.5億元現金余額,基本能覆蓋一年內到期的債務,但這些現金余額中包含有不明數額的(富力并沒有披露相關數據)受限制現金。

根據半年報數據,當時富力現存359.95億現金中,能即時動用的為179億元。

不過受到保守土地策略和積極資產處置影響,富力2020年經營性現金流在2012年轉負之后首次出現轉正。繼截至半年度經營活動產生現金流量凈額錄得74.35億元之后,該數據繼續在第三季度轉好,進一步增長至188.45億元。

未來一段時間內,富力存在的壓力表現在這些方面:“截至2020年9月,富力地產有360億元的資本市場債務將在12個月內到期或可回售,其中包括40億元人民幣將于第四季度到期,另有192億元人民幣和86億元人民幣的債務分別將在2021年第一季度和第二季度到期。”惠譽在11月發布的一份報告中透露。

另據國盛證券估計,富力地產若想達到綠色檔,以2020年半年報數據為基礎,需要縮減的債務規模達到約700億元,否則融資能力將受到較大限制。

因此,除了加快銷售各類物業回收資金外,富力地產還需要繼續通過再融資渠道進行周轉,完成過渡。

2019年全年,富力地產在境內發行了7筆超短期融資券、公司債券,境外美元票據亦發行了7筆。

2020年,富力在4月發行了10億公司債,5月份有100億小公募債獲得通過。境外方面,3月份發行了一筆4億美元8.625%2024年到期優先票據,11月再發行另一筆3.6億美元12.375%2022年到期優先票據。

對比可見,富力地產2020年境外發債數量有所減少,而且利率較高。

但更多的窗口正在打開,最主要的一個標志是富力在7月份正式獲批H股全流通,境內多達22.07億股的未上市股份轉換為境外上市股份,并于港交所上市。借此,富力地產將增加在境外市場的融資便利度。

9月15日,富力地產宣布,按每股9.82港元的配售價配售2.57億股新H股,并借此籌得24.98億港元款項。

回顧上述內容,面臨顯著的流動性資金缺口,富力地產未來的工作重心仍是出售非核心資產以及加快銷售促回款,這些將是決定富力接下來債務壓力高低的關鍵所在,而非再融資能力。

因為這兩種方式是富力地產最能自主控制的回流資金方式,亦得益于其一直以來堅持獨資拿地開發,不大量參與收并購所維持的高權益比。

資料顯示,富力地產2018年末權益銷售比是92%,2020年10月末,該數據依然維持在92.5%以上。在這個房企傾向于抱團開發的年代,高權益比讓富力在出售各類項目時擁有更高的靈活性。

同時,高權益比體現的是,富力地產過去總是更傾向于利用自有資金進行擴張。在報表上,截至2020年第三季度末,富力地產非控股權益占權益總額比例低至3.06%,這令其在表外負債上的風險低于其他更激進的同行。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“觀點”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!

原標題: 細細的紅線|“拆彈專家”富力