小債看市

小債看市

更多干貨,請關注資產界研究中心

作者| 小債看市

來源| 小債看市(ID:little-bond)

華晨違約一波未平,“首例城投違約”再起波瀾,遼寧國企的債務問題再次被推上風口浪尖。

10月28日,一張“18沈公用PPN001”未能按期足額支付本息的公告在債圈瘋傳,一時間“首家城投違約”的討論甚囂塵上。

最終,這場風波以擔保公司代償收場,“技術性違約”再添一例,“城投信仰”再次得到加持。

“18沈公用PPN001”違約公告截圖

據悉, 沈陽盛京能源發展集團有限公司(以下簡稱“盛京能源”)于2020年10月23日收到沈陽市中級法院送達的破產裁定,根據破產法46條規定,未到期的債權,在破產申請受理時視為到期,附利息的債權自破產申請之日起停止計息。

因此,盛京能源旗下“18沈公用PPN001”已于10月23日提前到期并停止計息,截至到期日終,發行人未能按期足額償付本息。

基本條款

“18沈公用PPN001”發行于2018年8月,發行金額8000萬元,票息7%,期限為3年,本應于2021年8月10日到期。

《小債看市》注意到,除了“18沈公用PPN001”,盛京能源還有一只4.2億規模的“17沈公用PPN001”,也由于破產申請受理而提前到期。

也就是說,盛京能源合計有兩筆債券發生“技術性違約”,總規模5億元,均由瀚華擔保公司代償。

值得注意的是,瀚華擔保在10月23日盛京能源破產申請受理時沒有代償債券,而是在28日違約消息在市場廣泛傳播后才代償,這其中的緣由至今還是個迷。

《小債看市》發現,同為遼寧國企的華晨爆雷竟和盛京能源破產在同一天,據說9月盛京能源還在正常對接金融機構,10月就宣布破產,這突然的變故不得不有些耐人尋味,是純屬巧合還是故意為之?

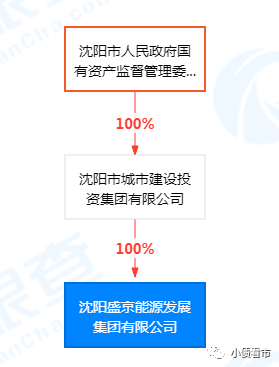

盛京能源為遼寧省AA評級城投平臺,屬于地方國有企業,2019年4月由沈陽城市公用集團有限公司更名而來。

據公開資料,盛京能源成立于2011年,負責沈陽市供暖業務,主要包括熱力生產及銷售、租賃、煤炭銷售和物流運輸等。

2017年8月,盛京能源出資人由沈陽市國資委調整為沈陽市城市建設投資集團,但實際控制人仍為沈陽市國資委。

值得注意的是,就在出資人變更的同時,盛京能源原黨委書記、董事長嚴重違紀被開除黨籍和公職。

股權結構圖

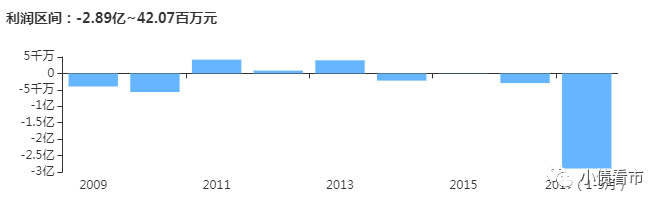

從業績上看,盛京能源供熱業務公益性較強,營業利潤持續為負,再加上2016年以來煤價提升,其盈利能力進一步下降。

2018年和2019年上半年,盛京能源分別實現營業收入28.23億和15.81億元,業績分別虧損1.55億和1.34億元。

盈利能力

截至2019年6月末,盛京能源總資產為165.55億元,總負債137.3億元,凈資產28.25億元,資產負債率高達82.9%。

據《民事裁定書》顯示,截至2020年6月盛京能源賬面資產總額大于負債金額,但根據利潤表、現金流量表等記載,其流動資產較少,賬面資金不足,且部分資金為使用受限資金。

《小債看市》分析債務結構發現,盛京能源主要以流動負債為主,歷年來其流動資產均無法覆蓋流動負債,流動比率和速動比率均小于1,短期償債能力持續惡化。

截至2017年6月末,盛京能源整體有息負債有92.29億元,其中短期有息負債71.77億元,短期面臨很大的集中償付壓力。

同時,有息債務飆升導致盛京能源財務費用大幅增長,2016年和2017年前三季度,其財務費用分別為3.58億和2.27億元,對利潤形成嚴重侵蝕,進一步削弱整體盈利能力。

作為沈陽市最重要的供暖企業,盛京能源可以獲得財政補貼支持,以及享受稅收優惠政策,政府補助是公司利潤的重要來源。

2016年,盛京能源營業外收入3.76億元,其中政府補助3.5億元,但高昂的財務費用將政府補助全部吞噬。

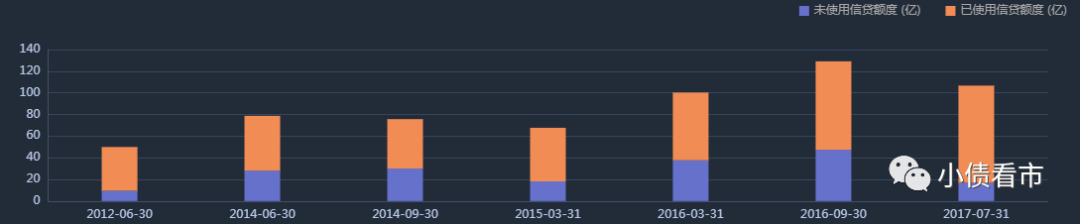

在備用資金方面,盛京能源的財務彈性也不樂觀。

截至2017年7月末,盛京能源銀行授信總額為106.69億元,未使用授信額度僅剩16.82億元。

銀行授信情況

從資產質量上看,盛京能源大部分資產為對下屬企業的股權投資、關聯債權和實物類資產,變現性差。

截至2017年3月末,盛京能源受限資產賬面價值為29.06億元,主要為用于抵押的土地和房屋,占同期凈資產的125.31%,可以看出其受限資產規模較大,變現能力一般。

總得來看,盛京能源業績持續虧損,剛性債務不斷上升,資金鏈異常緊張,短期償債風險巨大;另一方面其資產受限規模較大,流動性欠佳變現性差。

近年來,隨著業績下滑、債務不斷推升,盛京能源經營舉步維艱。

2019年,沈陽國資委和沈陽城投曾積極尋求混改,希望通過最后的努力來促使盛京能源避免破產的命運。

今年1月,盛京能源與中國燃氣簽訂框架協議,根據協議后者擬以戰略投資者的身份,通過增資方式入股盛京能源,推動混合所有制改革。

但遺憾的是,這一意向協議最終并未落地。

今年4月,沈陽聯合產權交易所掛出盛京能源的混改需求,希望再次引入戰略投資人注入資金、增資擴股。

但沒成想,半年后盛京能源還是走到了破產重整這一步。

沈陽別稱盛京,是遼寧省省會,東北地區最大的中心城市,地處東北亞經濟圈和環渤海經濟圈的中心,工業門類齊全,具有重要的戰略地位。

據遼寧省統計局數據,2019年沈陽市地區生產總值6470.3億元,按可比價格計算,比上年增長4.2%,增量為368.4億元。

2019年,沈陽市人均GDP為77777元人民幣,在全國排名第88位,僅相當于大連市人均GDP的77%。

從全國經濟發展水平來看,沈陽經濟依舊低迷,一整年的經濟增量還不到400億,增速低于5%,低于全國平均水平,經濟面臨較大下行壓力。

從財政狀況上看,2019年沈陽全年一般公共預算收入730.3億元,同比增長1.3%,其中稅收收入586.5億元,增長1.5%;全年一般公共預算支出1048.2億元,同比增長8.6%,財政自給率0.7。

值得注意的是,盛京能源主營業務是城市供暖,屬于傳統型的國有企業,不承擔政府投融資的職能,嚴格意義上說其不屬于城投平臺,按理說財政沒有救助義務。

一波未平,一波又起。

從東北特鋼到大連機床,再從近日華晨爆雷到盛京能源“首例城投違約”風波,遼寧國企的債務問題再次引起廣泛關注,尤其是遼寧處置債務違約的方式引發更大的爭議。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“小債看市”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!