聯合資信

聯合資信

更多干貨,請關注資產界研究中心

作者:結構評級一部

來源:聯合資信(ID:lianheratings)

引言

2021年,經過疫情沖擊后,消費貸市場逐漸回暖,規模呈現逐漸上升趨勢,而2021年受監管調控,消費貸ABS發行較前幾年腳步放緩。從2021年已發行消費貸ABS看,不同供給方資產質量存在較大差異,但整體而言,消費貸ABS信用質量依然表現出色。

1、消費貸需求逐漸復蘇,互聯網小貸受監管趨嚴

2020年歷經新冠疫情沖擊,國內消費市場受挫,伴隨國內對疫情的有效控制,2021年國內消費市場總體呈現恢復態勢。截至2021年三季度,2021年以來各月社會消費品零售總額增速高于2020年,實現同比較快增長。在居民消費水平的帶動下,國內消費信貸行業繼續維持穩健增長。截至2021年底,金融機構在境內發放的消費貸款達548849.22億元,較去年同比增長10.7%。

從消費貸供給端來看,我國消費貸市場資產供給方主要包括三類:傳統商業銀行、持牌消費金融公司(以下簡稱“消金公司”)及互聯網小貸平臺。其中,傳統商業銀行依靠其資金優勢、低成本及長期以來積累的客戶關系,穩居國內消費貸主力軍地位。而近年來,互聯網小貸持續受到監管機構嚴格監管,自2020年下半年,為保障金融市場的健康發展,國家對消費金融行業的監管政策頻出,在出臺降低消費金融公司撥備覆蓋率要求等鼓勵政策的同時,對互聯網小貸的注冊資本、杠桿率、貸款金額、聯合貸款出資比例、展業范圍等方面做出了更為嚴格的限定。與此同時,隨著互聯網小貸監管趨嚴,競爭壓力下生存難度加大,持牌消費金融公司迎來紅利發展期。2021年6月,重慶螞蟻消費金融有限公司獲批開業,并于11月先后將“借唄”與“信用貸”、“花唄”與“信用購”品牌隔離,貸款余額將轉至螞蟻消金,正式納入金融體系監管;此外,2021年另有蘇銀凱基消費金融有限公司和唯品富邦消費金融有限公司兩家持牌消費金融公司獲批,持牌消費金融公司擴容至30家。

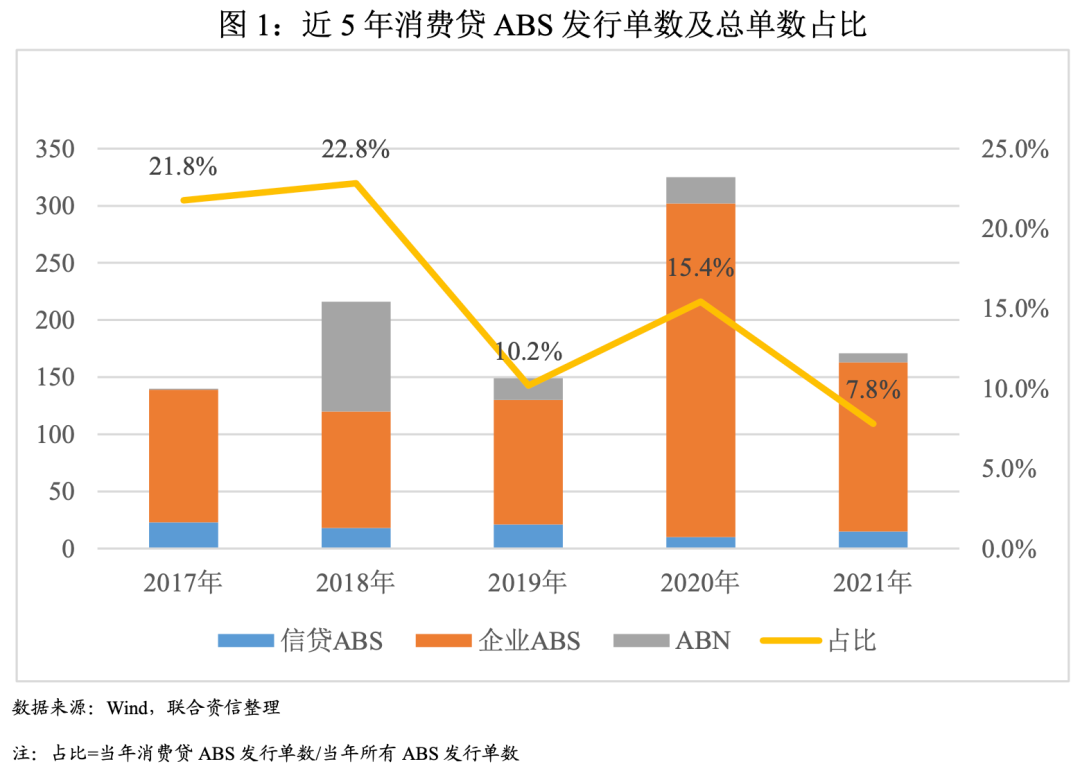

2、近5年消費貸ABS發行呈波動下降趨勢

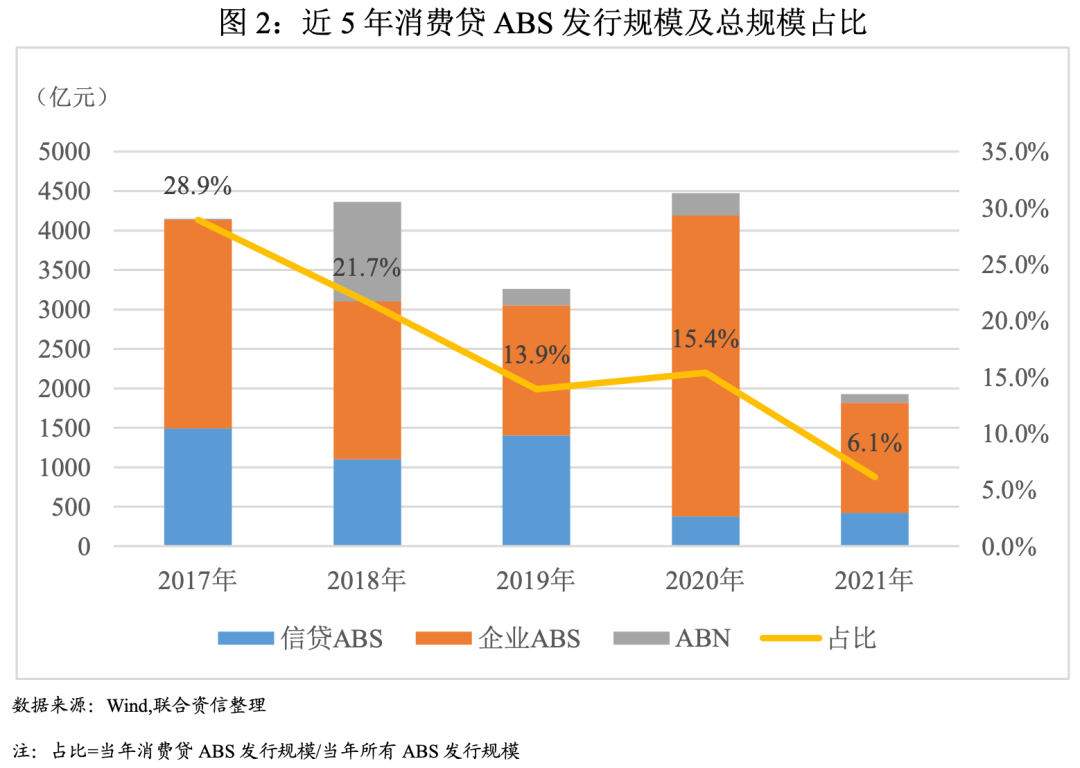

近5年,消費貸ABS發行單數及規模整體呈波動下降趨勢,2021年,消費貸ABS發行171單,發行單數僅為2020年約一半,發行規模1927.32億元,同比減少56.9%,2021年消費貸ABS單數及規模占當年全部ABS發行比分別僅為7.8%和6.1%,下降趨勢明顯,主要原因是監管對消費貸ABS的發行管控趨嚴。

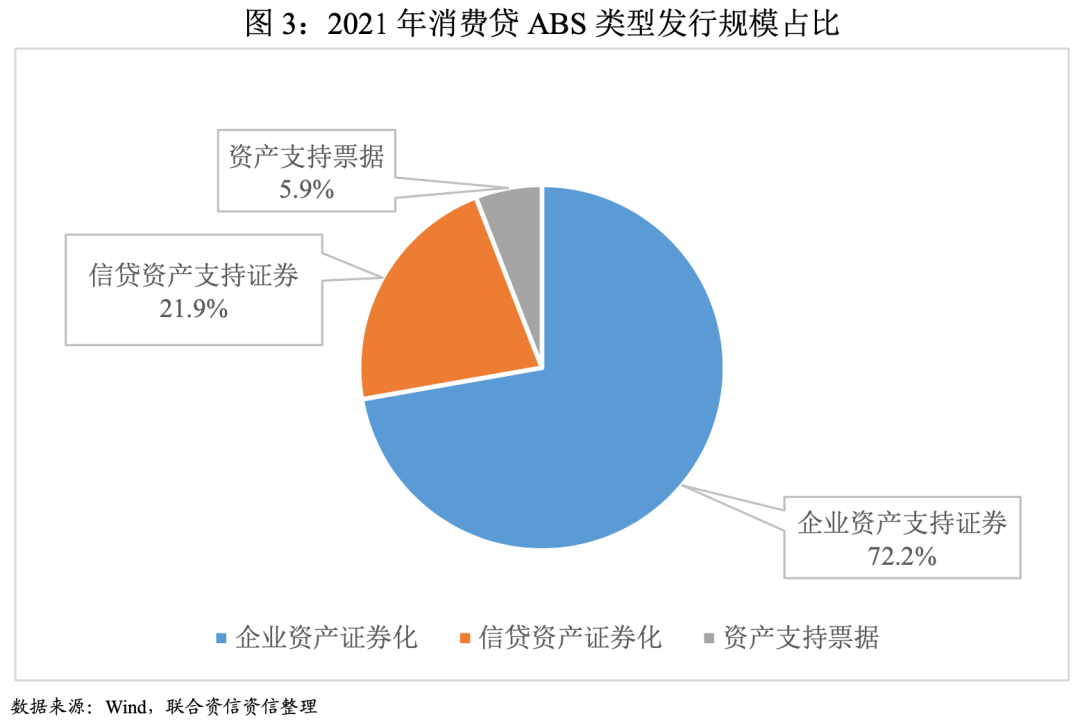

從細分市場看,2021年,消費貸ABS市場共發行148單企業ABS,15單信貸ABS和8單ABN,發行量分別為1392.20億元、421.72億元及113.40億元,企業ABS在發行單數及規模上一直處于絕對優勢,2021年單數占據86.5%份額,規模占據72.2%份額。縱向來看,受小貸公司注冊資本、杠桿率趨嚴等要求,小貸公司證券化融資需求增加,2020年消費貸企業ABS發行量大幅提升,但2021年受監管對發行政策收緊的影響,消費貸企業ABS發行量下降明顯,接近2019年水平;消費貸信貸ABS及消費貸ABN發行量近幾年占比均較低,且呈現波動下降的趨勢,2021年消費貸信貸ABS發行規模占比為21.9%,消費貸ABN發行規模占比僅5.9%。

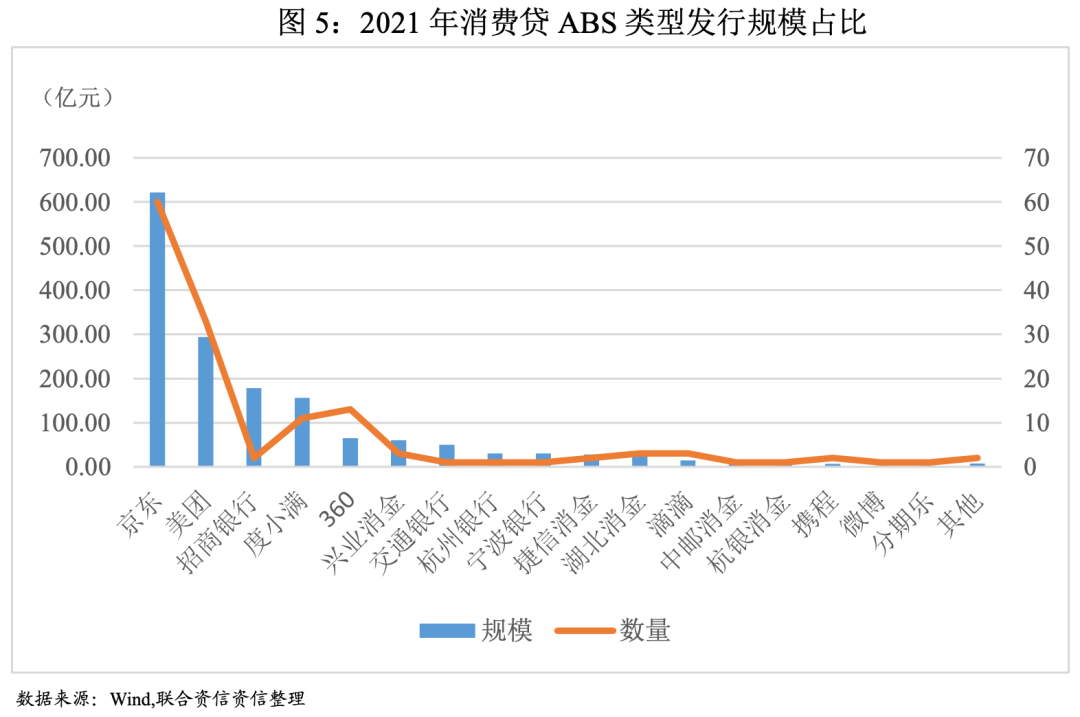

3、互聯網小貸平臺仍是消費貸ABS發行主力

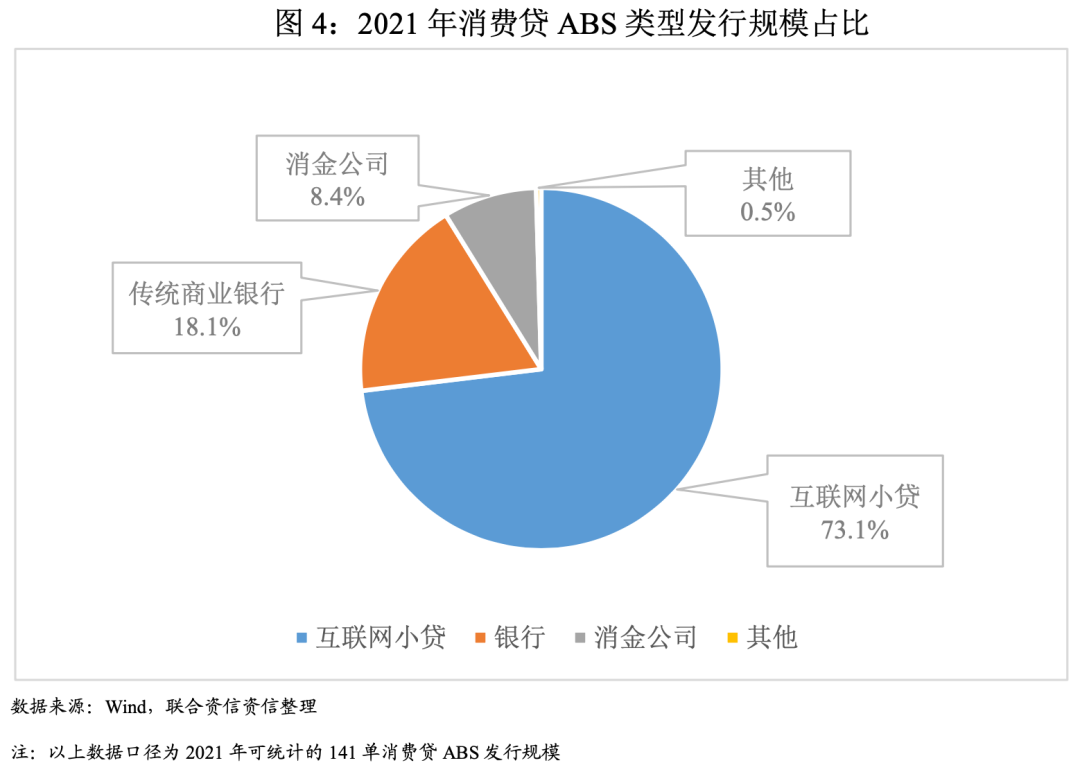

通過對2021年發行的171單消費貸ABS進行梳理,根據原始權益人(發起機構)、ABS產品名稱和經驗判斷,本文對所有產品的底層資產方進行梳理,考慮到資料的可獲得性,共統計了141單ABS的情況。

從資產供應方來看,2021年,互聯網小貸平臺在發行筆數及發行量上均位于領先地位,共發行124筆,發行量1165.01億元,發行量占比為73.1%,遠大于消金公司和銀行,主要系其杠桿率要求趨嚴,證券化融資需求強烈等。具體來看,頭部互聯網平臺在發行規模和單數上均位居前列,包括京東、美團、度小滿、360等均有一定程度參與。

消金公司和銀行方面,其市場整體發行規模均處于相對較低水平,但招商銀行信用卡消費貸ABS在2021年發行的兩單信用卡消費貸ABS,合計規模為178.20億元,僅次于京東和美團。

4、消費貸ABS底層資產質量隨目標客戶層次存在明顯分層

從借款人角度看,銀行、消金公司和互聯網小貸平臺在獲客渠道及風控標準上均有較大差異,銀行和消金公司可以通過自身積累的行業經驗及在征信信息渠道上的優勢對借款人進行更加充分的判斷和分析,其借款人信用水平及還款能力具有一定優勢;而互聯網小貸平臺更多依賴于消費場景發放消費貸款,其準入門檻相對較低,客群相對下沉,且是長尾客群。互聯網小貸平臺對借款人的信息判斷主要基于其平臺內積累的數據及第三方機構數據,因此頭部的互聯網小貸平臺依托其大量的數據積累及科技技術手段,可以更為精準的進行客戶畫像,從而選取更為優質的客戶。本文根據可獲取的數據,分析了2021年發行的消費貸ABS底層資產的資產質量,從資產損失情況看,互聯網小貸公司資產的損失率均值為1.3%-1.7%,明顯高于銀行資產0.3%-0.6%的損失率均值;消金公司方面,消金公司借款人部分來源于銀行的下沉客戶,信用水平相對較低,且由于消金公司資產期限較長,其資產損失率亦同樣較高。

從資產定價方面看,互聯網小貸平臺和消金公司資產收益率均值約為10%-15%,明顯高于銀行資產6%-7%的收益率。由于銀行、消金公司和互聯網小貸平臺在獲客渠道、產品定位、資金成本上存在的顯著差異,互聯網小貸平臺資產借款人信用水平相對較低資產定價相對較高,銀行資產借款人信用水平較高,資產定價相對較低。消金公司雖然其客群部分來源于銀行的下沉客群,且資產期限普遍較長,資產定價亦較高。

雖然消費貸ABS底層資產質量因客戶分層存在差異,但是ABS產品的評級除了資產質量,還需要考慮交易結構等因素,結構化設計使得同樣等級的ABS證券風險并無明顯差異。

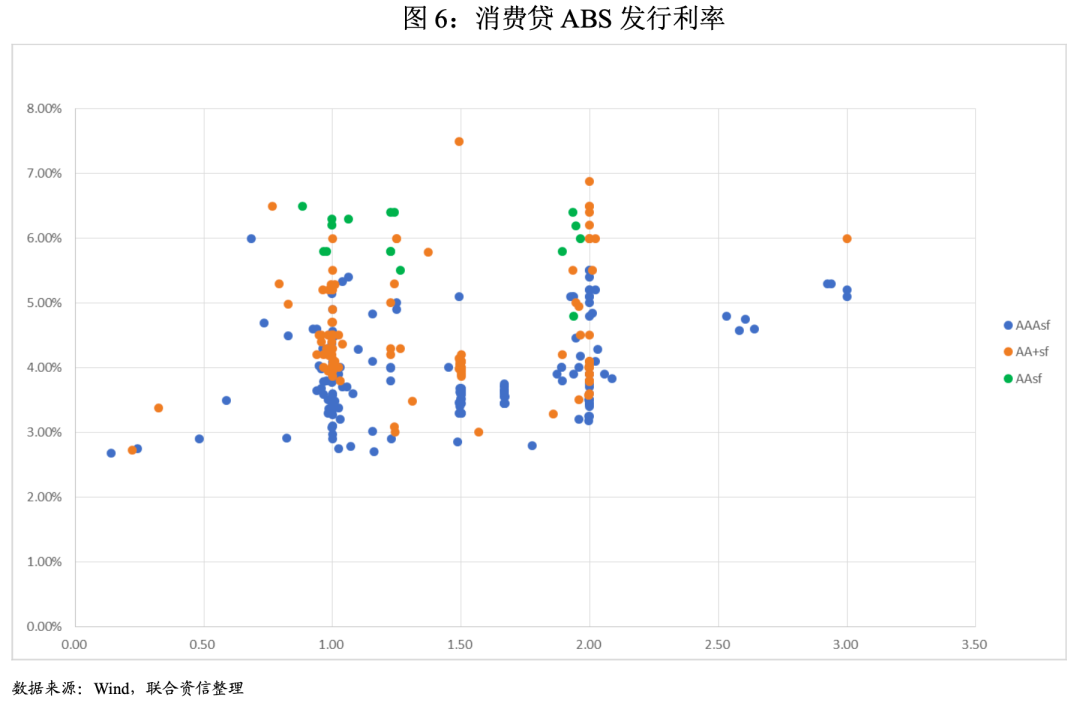

5、消費貸ABS發行利率分化明顯,利差較大,具有較好的投資價值

2021年,消費貸ABS債項主要集中在AAAsf、AA+sf和AAsf,不同信用等級的債項呈現出明顯的信用利差,AAAsf級債項的平均發行利率為3.9%,AA+sf級債項的平均發行利率為4.5%,AAsf級債項的平均發行利率為6.0%。

從發行期限看,由于消費貸ABS底層資產期限較短,2021年消費貸ABS優先級債項預計期限不超過3年,且大部分債項預期期限在2年內,根據統計,1年期債項發行利率均值為4.4%,2年期債項發行利率均值為5.0%,3年期債項發行利率均值為5.4%,債項發行利率受期限影響比較明顯。

2021年,消費貸ABS債項普遍高于對應期限中期票據債項利率,AAAsf級別下,1年期債項利差均值為98bp,2年期債項利差均值為99bp,3年期利差均值為177bp。

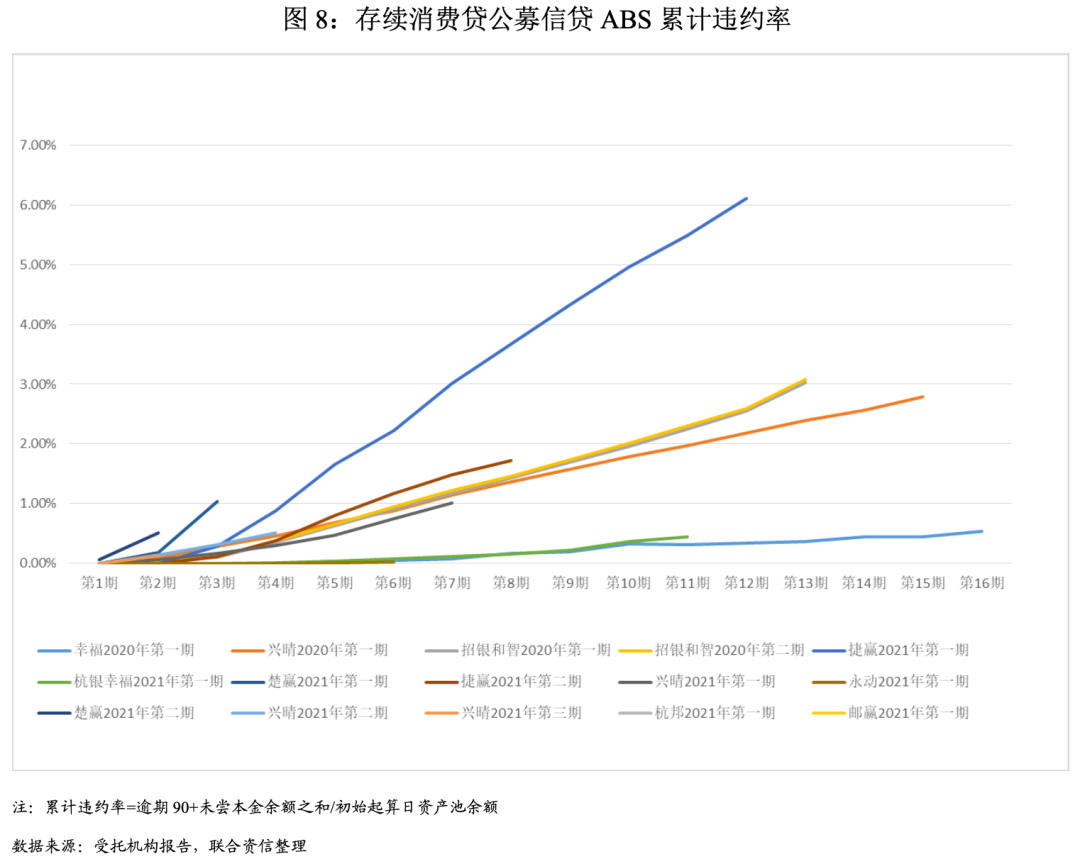

1、消費貸ABS存續期指標表現

由于數據可獲得性,本文對消費貸ABS存續期表現觀測,主要基于截至2021年底存續且已披露受托機構報告的公募信貸ABS產品。

根據累計違約率曲線,可以看出消費貸ABS整體表現良好,但消費金融公司資產的平均累計違約率明顯高于銀行資產,其主要原因是由于兩者借款人信用水平差異。杭州銀行和寧波銀行為發起機構的消費貸ABS底層資產表現相對出色,累計違約率(逾期90+)水平低于0.5%,明顯優于其他銀行及消費金融公司資產。對于循環購買結構的消費貸ABS,會因循環購買影響導致風險敞口增大,一定程度上會放大累計違約率水平。

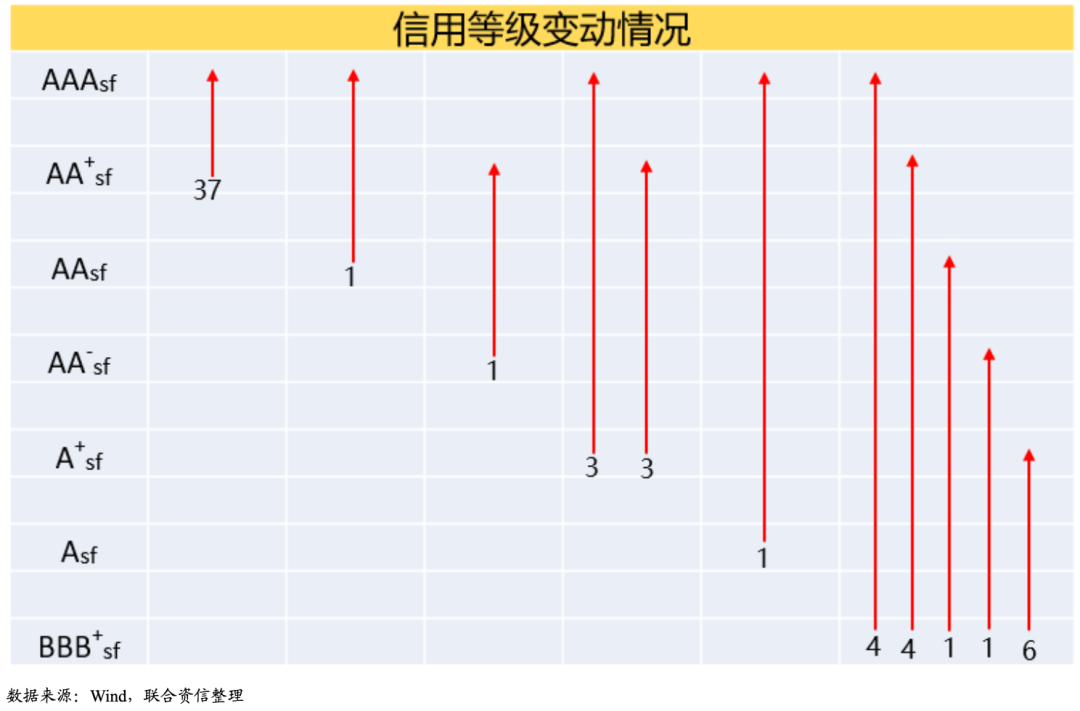

2、消費貸ABS未出現信用等級下降情況

2021年,消費貸ABS兌付情況良好,無級別下調及違約發生,涉及級別上調的消費貸ABS產品共計48單、62支債項,互聯網小貸平臺、銀行及消費金融公司三大資產供應方均有涉及。

從信用等級調高的具體情況看,夾層檔信用等級由AA+sf調升至AAAsf的最多,涉及37只債項,其次為由BBB+sf調升至A+sf,涉及6只債項。分析其級別上調的原因主要有兩個方面:一是隨著證券期限的縮短,基礎資產面臨的風險暴露期縮短,分期付款的還款方式使得其未來現金流的不確定性也隨之降低,只要基礎資產信用質量不出現嚴重惡化,資產池的整體質量一般會隨著證券期限縮短而提升;二是消費貸ABS產品一般都有超額利差,從而積累一定的超額抵押會提升對優先檔證券的信用支持。因此,跟蹤期間資產池質量和交易結構兩方面的改善使得消費金融ABS產品在跟蹤評級時一般會調升信用評級結果。在這種情況下,初始評級為AAAsf的證券即使信用等級沒有發生變化,但其實際的風險承受能力也是提升的。

三、總結與展望

1、后疫情時期消費貸回暖,消金行業監管趨嚴,競爭格局加劇。2020年歷經新冠疫情沖擊,國內消費市場受挫,得力于較好的疫情管控,2021年國內消費市場總體呈現恢復態勢,看好消費貸規模在未來持續增長。2022年,國家延續對互聯網小貸平臺的強監管,持牌消金公司蓄勢待發,競爭格局將加劇。

2、2021年消費貸ABS受監管政策收緊影響規模下降,未來仍存在較大不確定性。互聯網小貸平臺一直是消費貸ABS的發行主力,2021年受監管對發行收緊影響,消費貸ABS,尤其是互聯網小貸平臺發行的ABS產品單數及規模均呈波動下降趨勢,未來仍存在較大不確定性。

3、消費貸ABS基礎資產差異大,互聯網小貸平臺與銀行資產各有定位。受獲客渠道、風控政策和產品定位不同影響,一般而言銀行資產借款人信用質量相對較好,但收益率相對較低,互聯網小貸資產反之,預計未來底層資產分化的現象依然存在。

4、消費貸ABS存續期表現穩定,信用質量依然出色。2021年,消費貸ABS存續期表現穩定,未出現評級下調或違約情況。由于消費ABS基礎資產分散度高,收益率較高,內部增信效果顯著,預計未來其信用質量依然出色。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“聯合資信”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!