小債看市

小債看市

更多干貨,請關注資產界研究中心

作者:小債看市

來源:小債看市(ID:little-bond)

在進入破產重整程序一年后,青海省投終于覓得重整戰投。早年其因激進舉債,對風險認知不足,最終爆發債務危機。

01

確定戰投

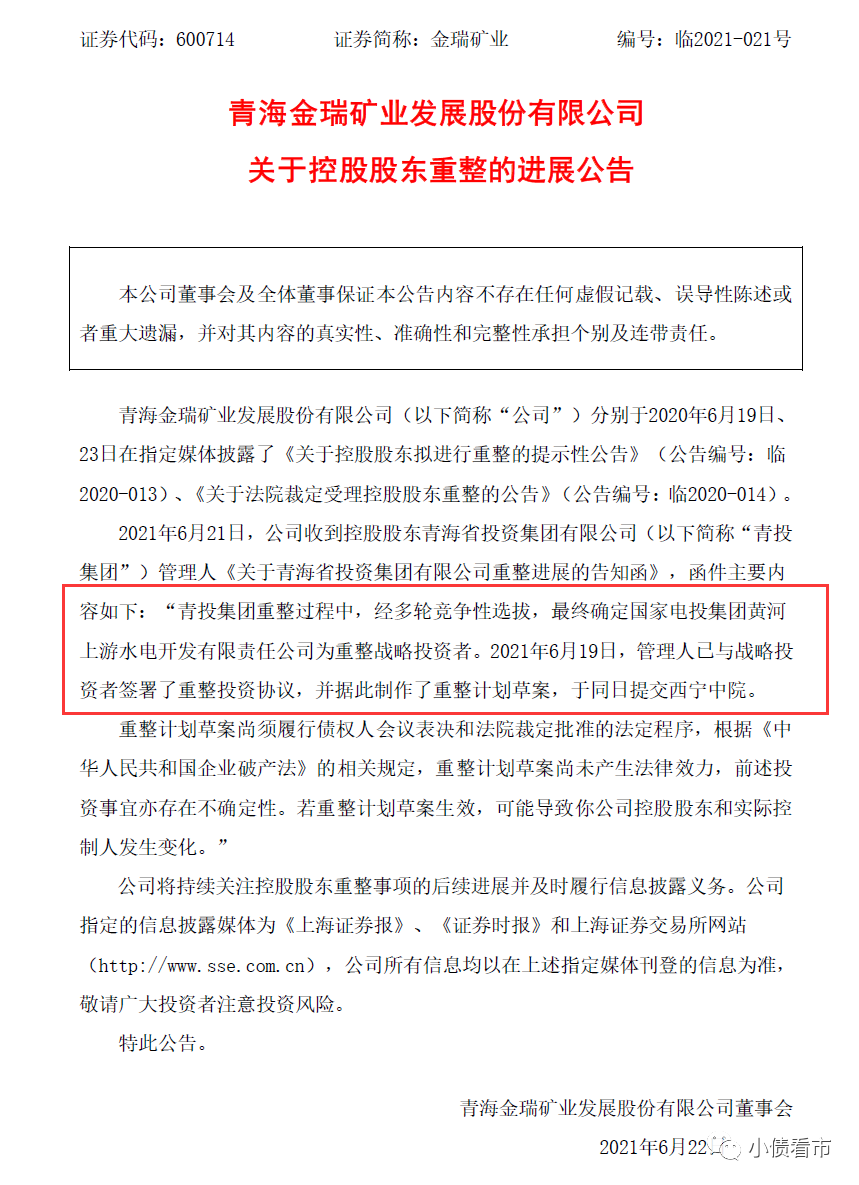

6月22日,金瑞礦業(600714.SH)公告稱,控股股東青海省投資集團有限公司(以下簡稱“青海省投”),最終確定國家電投集團黃河上游水電開發有限責任公司為重整戰略投資者。

重整進展公告

2021年6月19日,管理人已與戰略投資者簽署了重整投資協議,并據此制作了重整計劃草案,于同日提交西寧中院。

據媒體報道,此次國電投將接手青海省投全部資產。

一年前,青海省投及旗下16家子公司宣布破產重整,據第一次債權人會議申報情況,青海省投被申報的債權高達680億元,涉及多家信托公司。

違約后,青海省投下屬三家離岸子公司對已違約三只美元債持有人發起折價收購要約。

《小債看市》注意到,早在2019年2月青海省投就有兩筆境內債券兌付發生過“技術性違約”。除此之外還有多只信托和資管產品發生違約,可以說青海省投爆發債務危機早有預兆。

02

債務危機

據官網介紹,青海省投是集資源開發、能源生產和金屬冶煉為一體的管理類企業,主要產品有電解鋁、煤炭、水電和火電等。

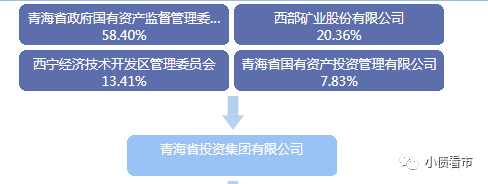

青海省投屬于地方國有企業,下轄全資、控股子公司23家,參股公司3家,包括一家上市公司金瑞礦業。

從股權結構上來分析,青海省投的第一大股東為青海省國資委,持股比例為58.4%,為公司實控人;第二大股東為西部礦業(601168.SH),持股20.36%。

股權結構圖

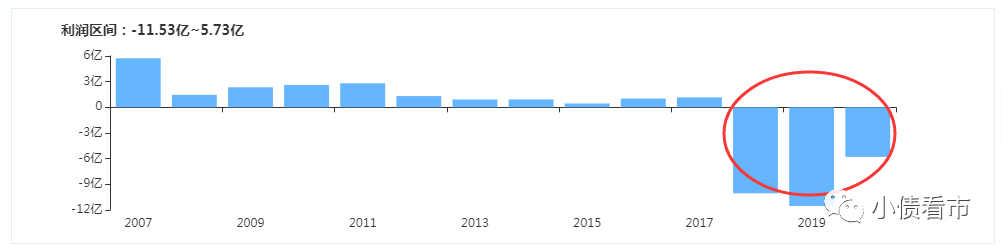

2018年,由于營業成本增加超25億,青海省投業績出現首虧,并且虧損額巨大。

當年,青海省投實現營收186.54億元,同比增長8.38%;實現歸母凈利潤-10.2億元,同比下滑2066.98%,2019年虧損幅度擴大至11.48億元。

盈利能力

業績巨虧的同時,青海省投經營獲現能力惡化。2019年其經營性現金流首次由凈流入轉為凈流出狀態,大幅流出31.22億元。

更為嚴重的是,負責審計的會計師事務所對青海省投2018年年報無法表示意見,并強調“公司的持續經營仍存在重大的不確定性”。

據2019年半年報顯示,青海省投資金短缺、正常生產難以維持,面臨無法持續經營、有息負債逾期以及涉訴三項重大風險。

截至2019年末,青海省投總資產720.46億元,總負債597.88億元,凈資產122.59億元,資產負債率高達82.98%。

近年來,青海省投財務杠桿水平高企,明顯高于行業平均水平,杠桿風險較大。

財務杠桿

《小債看市》分析債務結構發現,青海省投主要以流動負債為主,占總負債的74%,債務結構不合理。

值得注意的是,青海省投流動資產一直無法覆蓋流動負債,短期償債能力指標長期惡化,資產負債錯配嚴重。

截至2019年末,青海省投流動負債有442.92億元,主要為一年內到期的非流動負債,其短期債務有241.52億元。

相較于短債規模,青海省投流動性趨于枯竭,其賬上貨幣資金僅有7.87億元,短期償債風險巨大。

在備用資金方面,截至2019年末青海省投銀行授信總額有444.06億元,未使用授信額度225.06億元,表面看財務彈性尚可。

銀行授信

除此之外,青海省投還有非流動負債154.96億元,主要為長期借款,其長期有息負債合計107.47億元。

整體來看,青海省投剛性債務有354.15億元,主要以短期有息負債為主,帶息債務比為59%。

近年來,青海省投瘋狂舉債,長短期借款和發債規模迅速攀升,不僅推升融資成本侵蝕利潤,而且存在“短債長投”期限錯配問題。

在外部融資方面,除了借款和發債,青海省投還通過融資租賃、應收賬款融資、股權融資、股權質押以及信托等手段融資。

值得注意的是,嚴重依賴外部融資的青海省投,2018年融資渠道遇阻,“借新還舊”模式難以維持。

2018和2019年,青海省投取得借款收到的現金驟降,在償還大量債務后,其籌資性現金流凈額持續凈流出,分別流出9.8億和8.03億元。

籌資性現金流

自身造血能力不足、再融資又遇阻,2018年青海省投便初露危機。

2018年年末,青海省投有息債務中28.1億元已逾期,其在青海省委省政府的大力協調和幫助下,調集資金才得以清償美元債券的利息。

2019年6月,青海省投作為融資方的信托產品出現逾期,同年9月其再次延期兌付于2020年到期、票息為7.25%的美元債息。

截至2019年6月末,青海省投逾期債務規模已達99.7億元,其中有部分銀行等逾期債務已經進行展期。

同時,因債務違約和諸多逾期問題,青海省投訴訟纏身。

2019年初,青海省投多個子公司被托管,其中橋頭鋁電和西部水電被中鋁青海鋁電托管經營,百河鋁業被國家電投集團黃河上游水電開發托管經營。

總體來說,由于青海省投激進舉債,有息債務規模較大,流動性危機導致債務危機爆發;后因違約產生的訴訟較多,子公司股權基本被司法凍結,無奈之下只能選擇破產重整的道路。

03

區域風險

青海省位于中國西部,屬于欠發達地區,其經濟總量及人均GDP在全國排名居末,經濟發展水平相對滯后,整體經濟實力弱。

2020年,青海省實現地區生產總值3005.92億元,比上年同期增長1.5%。

在財政方面,2019年青海省一般公共預算收入在全國排名第30位,財政自給程度低,自身財政實力較弱,上級補助收入是財政總收入的主要來源。

2013年以前,青海省投屬于省屬平臺公司,之后青海省國資委對青海省投進行混改,引入西部礦業成為其第二大股東。

具體來看,西部礦業以所持下屬子公司百河鋁業100%股權、西海煤電100%股權、西部碳素100%股權、唐湖電力的整體資產以及對上述公司的債權和部分現金,作價29.66億元認繳新增注冊資本。

然而,西部礦業這些參與混改的資產都是“虧損王”。

混改之后,青海省投一方面脫離了平臺屬性,不再有政府托底;另一方面青海省產業結構單一,其重倉投資的產業受經濟周期影響大,但其卻對風險認知不足。

2017年,青海省投已經表現出資金周轉不靈的問題,但其后一直大力發行非標續命。

最終,在經濟下行壓力和金融去杠桿背景下,2018年青海省投爆發大量非標逾期或違約事件。

在《2019年度總結表彰暨2020年工作會議》上,青海省投董事長程國勛表示,2019年是集團發展史上極不平凡的一年,面對資金鏈斷裂、債務逾期,法律訴訟集中爆發、供應商不斷上訪等外部壓力。

2020年,青海省投和青海國投相繼出現信用風險事件,青海省企業融資環境和再融資能力受到一定負面影響。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“小債看市”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!