面包財(cái)經(jīng)

面包財(cái)經(jīng)

更多干貨,請(qǐng)關(guān)注資產(chǎn)界研究中心

作者:面包財(cái)經(jīng)

來(lái)源:面包財(cái)經(jīng)(ID:mianbaocaijing)

4月23日晚間,上海銀行發(fā)布了2020年年報(bào),年度業(yè)績(jī)溫和增長(zhǎng)。

面對(duì)疫情沖擊,上海銀行積極應(yīng)對(duì),在疫情期間投入資源實(shí)施金融紓困,支持普惠金融,加大實(shí)體經(jīng)濟(jì)和普惠型小微企業(yè)信貸投放力度。與行業(yè)整體情況類(lèi)似,受到疫情影響,該年末不良率微幅上揚(yáng),但整體仍處于低位。

財(cái)報(bào)數(shù)據(jù)顯示,2020年上海銀行普惠型小微企業(yè)貸款投放金額為506.27億元,同比增長(zhǎng)112.23%。截至年末,普惠型小微企業(yè)貸款余額471.84億元,較上年末增長(zhǎng)98.84%。另外,該行主動(dòng)減費(fèi)讓利,普惠型小微企業(yè)貸款平均投放利率4.90%,低于上年平均定價(jià)水平70個(gè)基點(diǎn)。

在疫情防控復(fù)工復(fù)產(chǎn)方面,2020年上海銀行累計(jì)投放防疫相關(guān)貸款、支小再貸款、普惠信用貸款和階段性延期還本政策支持工具項(xiàng)下貸款153.44億元。

營(yíng)收凈利潤(rùn)溫和增長(zhǎng)

2020年是上海銀行推行“精品銀行”三年發(fā)展規(guī)劃的收官之年。雖然受到疫情影響,但該行的業(yè)績(jī)?nèi)詼睾驮鲩L(zhǎng)。

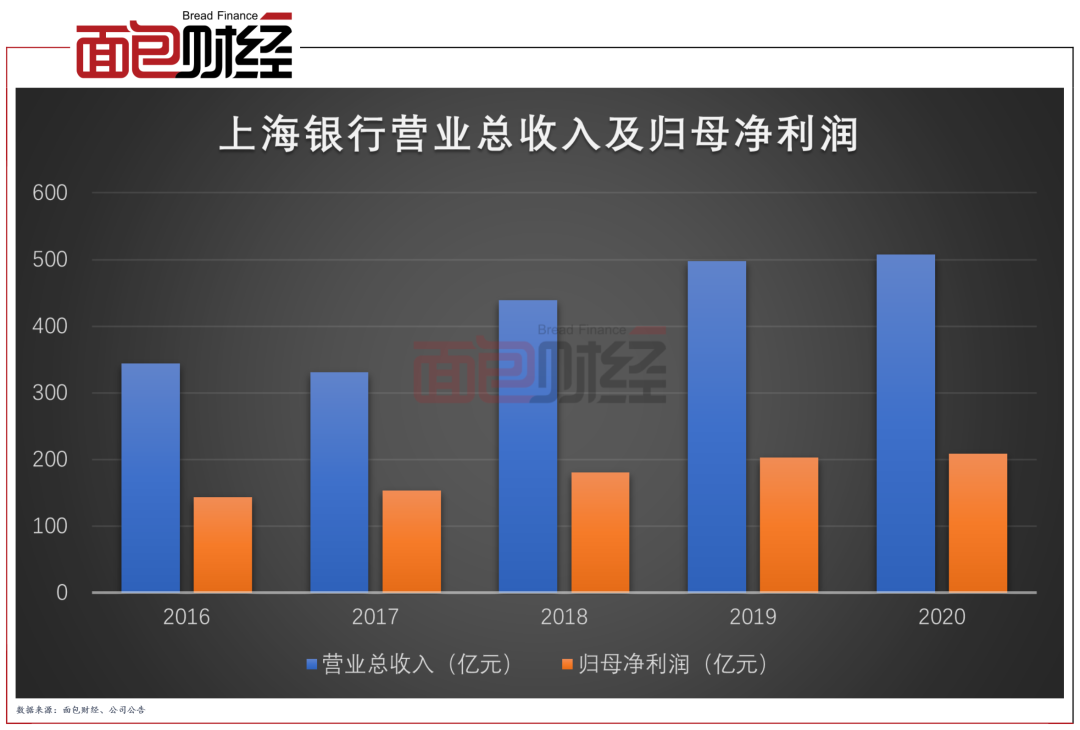

數(shù)據(jù)顯示,2020年上海銀行實(shí)現(xiàn)營(yíng)業(yè)收入507.46億元,同比增長(zhǎng)1.90%;實(shí)現(xiàn)歸屬于母公司股東的凈利潤(rùn)208.85億元,同比增長(zhǎng)2.89%。

財(cái)報(bào)顯示,該行的利息凈收入依然保持了較快的增長(zhǎng),也是整體業(yè)績(jī)?cè)鲩L(zhǎng)的主要原因。報(bào)告期內(nèi),該行利息凈收入為363.94億元,較上年同期增加46.3億元,增幅為14.58%。

利息凈收入較快的同時(shí),上海銀行也在積極落實(shí)減費(fèi)讓利政策。報(bào)告期內(nèi),發(fā)放貸款和墊款平均收益率為5.06%,同比下降0.42個(gè)百分點(diǎn)。其中,公司貸款和墊款、個(gè)人貸款和墊款、票據(jù)貼現(xiàn)平均收益率分別下降0.28個(gè)百分點(diǎn)、0.49個(gè)百分點(diǎn)和0.69個(gè)百分點(diǎn)。

固本培元,存貸款占比提升

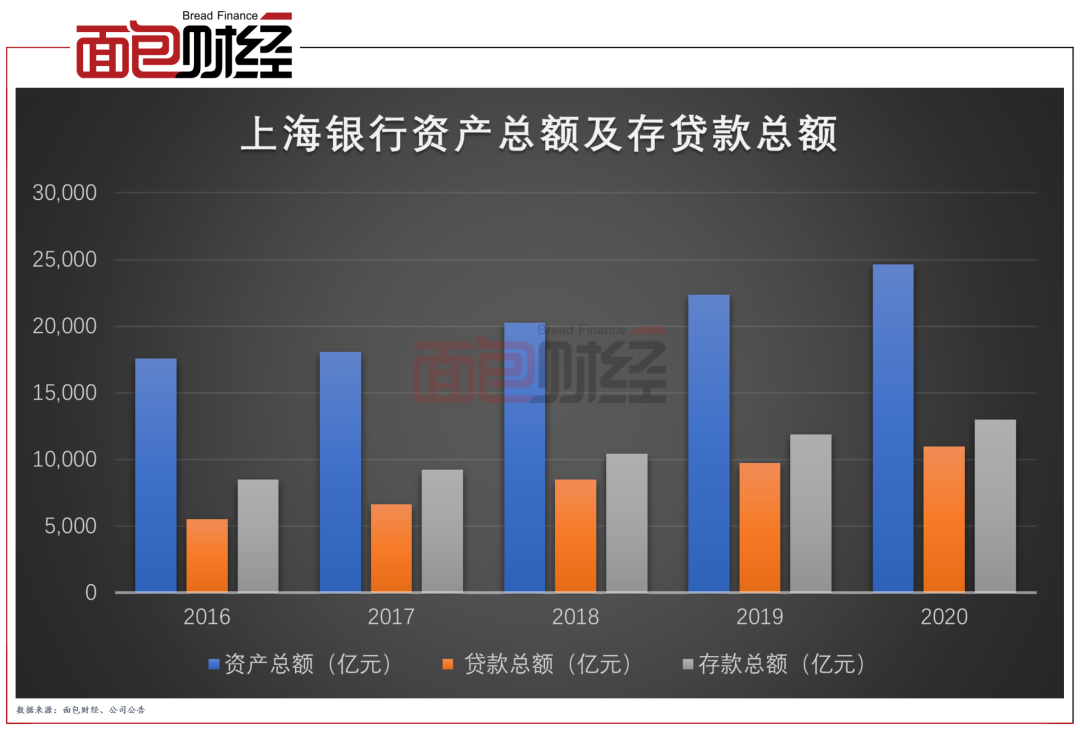

截至2020年末,上海銀行的總資產(chǎn)達(dá)2.46萬(wàn)億,較上年末增長(zhǎng)2250.62億元,增幅達(dá)10.06%。其中貸款總額的增長(zhǎng)是導(dǎo)致資產(chǎn)規(guī)模增長(zhǎng)的主要原因。報(bào)告期末,該行客戶貸款和墊款總額為10981.24億元,較上年末增長(zhǎng)12.92%。

此外,上海銀行聚焦核心存款拓展,加強(qiáng)產(chǎn)品、渠道和客戶的融合,實(shí)現(xiàn)存款增長(zhǎng)。截至2020年末,該行存款總額為13157.25億元,較上年末增加1121.73億元,增幅為9.32%。

資產(chǎn)規(guī)模增長(zhǎng)的同時(shí),上海銀行的資產(chǎn)結(jié)構(gòu)繼續(xù)優(yōu)化。截至2020年末,該行客戶貸款和墊款總額占資產(chǎn)總額比重為44.60%,較上年末提高1.13個(gè)百分點(diǎn)。存款總額占負(fù)債總額比重為57.11%,較上年末基本持平,與2018年相比提高了1.24個(gè)百分點(diǎn)。

升級(jí)六大金融服務(wù)體系,助力實(shí)體經(jīng)濟(jì)及復(fù)工復(fù)產(chǎn)

資產(chǎn)規(guī)模擴(kuò)大的同時(shí),上海銀行升級(jí)普惠金融、供應(yīng)鏈金融、科創(chuàng)金融、民生金融、綠色金融、跨境金融“六大金融”服務(wù)體系,并建設(shè)商投行聯(lián)動(dòng)特色,實(shí)體經(jīng)濟(jì)支持力度不斷增加。

在防控防疫及復(fù)工復(fù)產(chǎn)方面,上海銀行落實(shí)“六穩(wěn)”“六保”,率先對(duì)接政府部門(mén)并推出專項(xiàng)信貸額度,并發(fā)布“全力支持疫情防控,保障實(shí)體經(jīng)濟(jì)平穩(wěn)健康發(fā)展20條落實(shí)措施”,主動(dòng)減費(fèi)讓利,支持普惠金融,加大信貸投放,促進(jìn)企業(yè)復(fù)產(chǎn)。

另外,上海銀行推進(jìn)數(shù)字化轉(zhuǎn)型,擴(kuò)大普惠金融覆蓋面,推出“上行普惠非接觸式金融服務(wù)”,并成為線上“園區(qū)貸”首家合作銀行。截至2020年末,上海銀行小微持牌專營(yíng)機(jī)構(gòu)為4家,普惠型小微企業(yè)貸款余額471.84億元,較上年末增長(zhǎng)98.84%。普惠型小微企業(yè)貸款客戶達(dá)6.11萬(wàn)戶。

供應(yīng)鏈金融方面,上海銀行推出“上行e鏈”、“上行資產(chǎn)池”等產(chǎn)品。報(bào)告期內(nèi),該行供應(yīng)鏈金融投放金額560.87億元,同口徑同比增長(zhǎng)47.56%,其中線上供應(yīng)鏈金融業(yè)務(wù)累計(jì)投放235.75億元,同比增長(zhǎng)246.84%。通過(guò)供應(yīng)鏈金融帶動(dòng)普惠金融貸款余額43.12億元,較上年末增長(zhǎng)400.81%;惠及的普惠金融貸款客戶數(shù)2206戶,同比增長(zhǎng)372.38%。

科創(chuàng)金融方面,2020年上海銀行向科技型企業(yè)貸款投放金額1118.14億元。報(bào)告期末,該行科技型企業(yè)貸款余額911.21億元,較上年末增長(zhǎng)7.40%;科技型企業(yè)貸款客戶1,439戶,較上年末增長(zhǎng)34.61%。

民生金融與綠色金融方面,上海銀行深耕區(qū)域特色,截至2020年末,該行民生金融貸款余額655.20億元,較上年末增長(zhǎng)124.75%。此外,上海銀行發(fā)布綠色金融行動(dòng)方案,設(shè)立200億元專項(xiàng)信貸額度,并作為首批投資方之一參與投資國(guó)家綠色發(fā)展基金20億元。截至2020年末,上海銀行綠色貸款余額107.87億元,同口徑較上年末增長(zhǎng)21.42%。

零售客戶資產(chǎn)近7500億,加快理財(cái)業(yè)務(wù)轉(zhuǎn)型

2020年,零售金融業(yè)務(wù)依然是上海銀行的戰(zhàn)略重點(diǎn)。

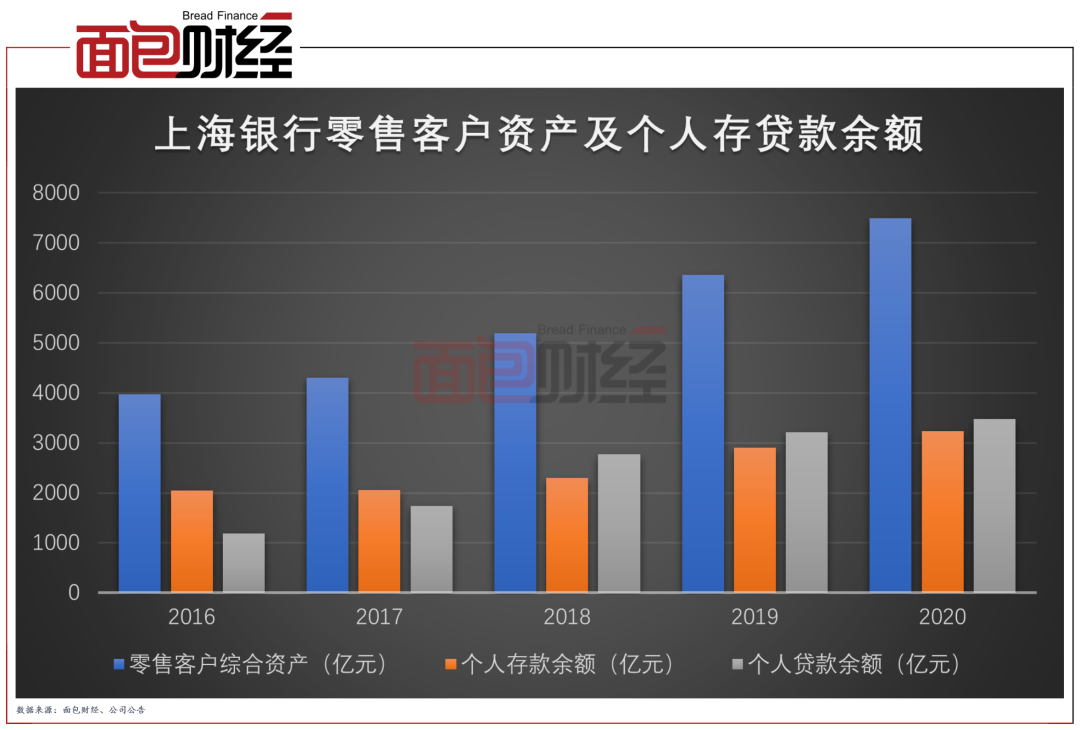

財(cái)報(bào)顯示,截至2020年末,該行零售客戶達(dá)1815.79萬(wàn)戶,較上年末同口徑增長(zhǎng)12.75%;管理零售客戶綜合資產(chǎn)(AUM)7491.17億元,較上年末增長(zhǎng)17.80%。個(gè)人存款余額3234.23億元,較上年末增長(zhǎng)11.22%;個(gè)人貸款和墊款余額3478.88億元,較上年末增長(zhǎng)8.43%,占貸款總額32.27%。

2020年,上海銀行零售金融業(yè)務(wù)營(yíng)業(yè)收入149.68億元,同比增長(zhǎng)7.32%,占總營(yíng)業(yè)收入比例為29.50%,同比提高1.49個(gè)百分點(diǎn)。

報(bào)告期內(nèi),上海銀行加快了理財(cái)業(yè)務(wù)轉(zhuǎn)型,非保本理財(cái)產(chǎn)品存續(xù)規(guī)模3822.20億元,較上年末增長(zhǎng)773.95億元,增幅為25.39%,產(chǎn)品規(guī)模位列城商行第一。為客戶實(shí)現(xiàn)收益116.38億元;實(shí)現(xiàn)理財(cái)中間業(yè)務(wù)收入16.09億元,同比增長(zhǎng)22.54%。

由于受到新冠疫情影響,居民消費(fèi)需求短期明顯收縮,該行消費(fèi)金融貸款余額略有下降,截至2020年末為1581.09億元。而養(yǎng)老金融作為上海銀行的特色業(yè)務(wù),保持了穩(wěn)定的增長(zhǎng)。截至2020年,養(yǎng)老金客戶159.45萬(wàn)戶,始終保持上海地區(qū)養(yǎng)老金存量客戶第一;養(yǎng)老金客戶綜合資產(chǎn)3473.04億元,較上年末增長(zhǎng)20.73%,占本公司零售客戶綜合資產(chǎn)比例為46.36%,較上年末提高1.12個(gè)百分點(diǎn)。

除此之外,上海銀行加大了金融科技的投入,互聯(lián)網(wǎng)金融線上獲客和業(yè)務(wù)規(guī)模持續(xù)快速增長(zhǎng)。2020年末,上海銀行線上個(gè)人客戶3885.83萬(wàn)戶,較上年末增長(zhǎng)884.90萬(wàn)戶,增幅29.49%;年度活躍客戶990.04萬(wàn)戶,較上年末增長(zhǎng)171.07萬(wàn)戶,增幅20.89%。

資產(chǎn)質(zhì)量保持穩(wěn)定,200億元可轉(zhuǎn)債補(bǔ)充資本金

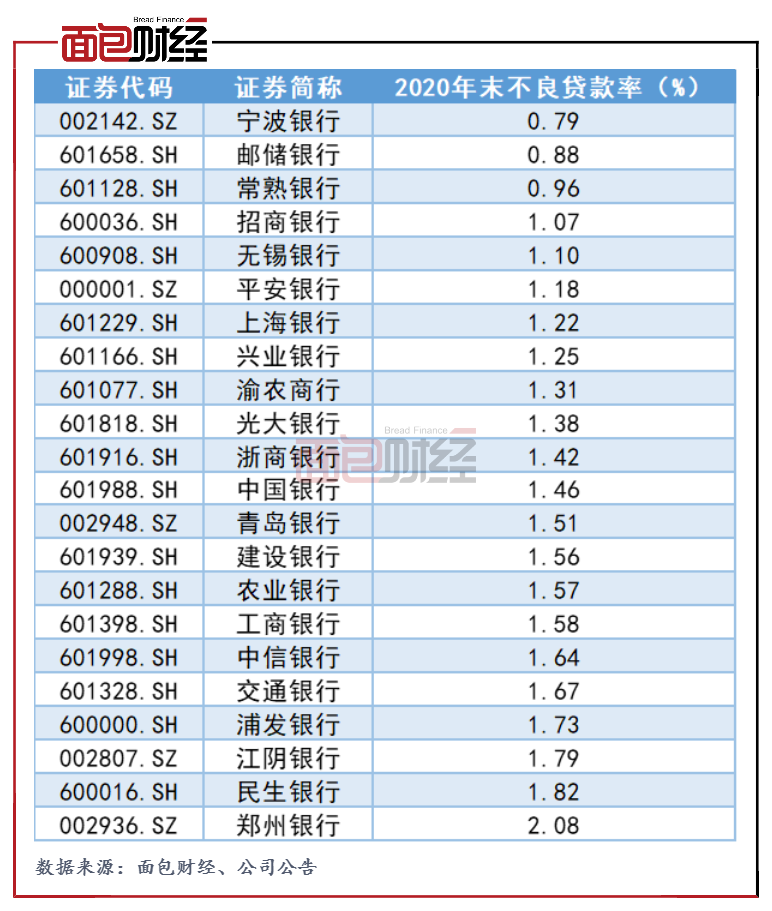

財(cái)報(bào)顯示,上海銀行積極應(yīng)對(duì)疫情沖擊帶來(lái)的不良暴露壓力,并加大不良化解處置力度,整體資產(chǎn)質(zhì)量保持穩(wěn)定。截至2020年末,該行不良貸款率為1.22%,較上年小幅上升但仍然維持在行業(yè)低位。

在當(dāng)前已經(jīng)發(fā)布年報(bào)的城商行中,上海銀行不良率位居第二低,明顯低于國(guó)有行和大部分股份制商業(yè)銀行。

2020年報(bào)顯示,由于共債風(fēng)險(xiǎn)上升等外部因素,疊加新冠肺炎疫情影響,個(gè)人貸款資產(chǎn)質(zhì)量短期波動(dòng)。截至2020年末,個(gè)人消費(fèi)貸款不良率為1.87%,較上年末上升0.72個(gè)百分點(diǎn),信用卡不良率為1.74%,較上年末上升0.11個(gè)百分點(diǎn),也導(dǎo)致該行整體不良率出現(xiàn)微升。但在公司貸款方面,上海銀行不斷優(yōu)化信貸結(jié)構(gòu),強(qiáng)化大額授信風(fēng)險(xiǎn)管控,嚴(yán)控不良貸款新增,主動(dòng)提前應(yīng)對(duì)潛在風(fēng)險(xiǎn);壓降存量不良,加大不良化解處置力度,截至2020年末,公司貸款和墊款不良率1.43%,較上年末下降0.01個(gè)百分點(diǎn)。

除此之外,截至2020年末上海銀行的資本充足率為12.86%,一級(jí)及和核心一級(jí)資本充足率為10.46%和9.34%。為確保資本充足水平持續(xù)穩(wěn)健,該行于2021年1月25日公開(kāi)發(fā)行200億元A股可轉(zhuǎn)換公司債券,在轉(zhuǎn)股后將用于補(bǔ)充本該行核心一級(jí)資本。

免責(zé)聲明:本文僅供信息分享,不構(gòu)成對(duì)任何人的任何投資建議。

版權(quán)聲明:本作品版權(quán)歸面包財(cái)經(jīng)所有,未經(jīng)授權(quán)不得轉(zhuǎn)載、摘編或利用其它方式使用本作品。

注:文章為作者獨(dú)立觀點(diǎn),不代表資產(chǎn)界立場(chǎng)。

題圖來(lái)自 Pexels,基于 CC0 協(xié)議

本文由“面包財(cái)經(jīng)”投稿資產(chǎn)界,并經(jīng)資產(chǎn)界編輯發(fā)布。版權(quán)歸原作者所有,未經(jīng)授權(quán),請(qǐng)勿轉(zhuǎn)載,謝謝!

原標(biāo)題: 上海銀行:投注資源實(shí)施金融紓困,普惠型小微企業(yè)信貸投放翻倍