債券民工

債券民工

更多干貨,請關注資產界研究中心

作者:債券民工在路上

來源:債券民工(ID:bondworker)

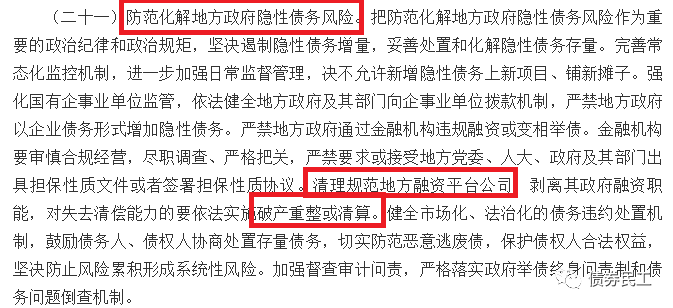

2021年9月15日和2021年10月18日,江蘇省和云南省分別印發了《關于進一步深化預算管理制度改革的實施意見》(蘇政發[2021]58號)、《關于完善省以下財政體制深化預算管理制度改革的意見》(蘇政發[2021]20號)(以下簡稱“《意見》”),均提出“對于失去清償能力的地方融資平臺公司將依法實施破產重整或清算”。由于城投公司在信用債券市場上獨特的地位,這兩個《意見》在信用債券市場上引起了一定的關注。

但是,這并不是監管文件中第一次提出這個說法。2021年4月13日,國務院印發了《關于進一步深化預算管理制度改革的意見》(國發[2021]5號),已經明確提出“清理規范地方融資平臺公司,剝離其政府融資職能,對失去清償能力的要依法實施破產重整或清算”。

首先需要說明的是,《意見》中關于地方政府融資平臺的意見,是在“防范化解地方政府隱性債務風險”項下的,重點關注的是隱性債務。其次,這種關注和恐慌是完全沒有必要的,因為“地方融資平臺公司破產重整”已經不是政策文件第一次提出,此前多份監管文件中已經提出了這個概念。

一、“地方融資平臺公司重整清算”不是政策文件第一次提出

經債券民工梳理對于地方政府融資平臺的相關監管文件,在《意見》出臺之前,至少有兩個文件提出了類似的概念:

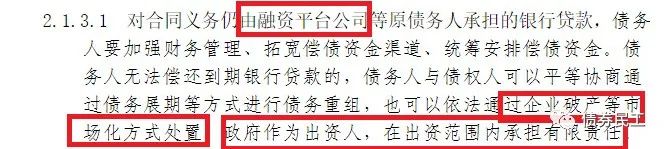

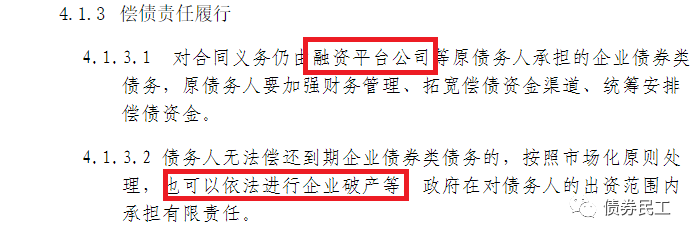

1、財政部于2016年11月3日印發了《地方政府性債務風險分類處置指南》(財預[2016]152號)(以下簡稱“處置指南”),對于地方政府性債務風險的處置設置了明確的規定。

(1)對于銀行貸款、建設—移交(BT)類債務償債責任履行,債務人(融資平臺公司)無法償還到期銀行貸款和建設—移交(BT)類債務的,可以通過債務展期等方式進行債務重組或者通過企業破產等市場化方式處置。這里提出的債務重組和企業破產實際上就是指地方政府融資平臺的破產重整。而且《處置指南》中明確,政府只在出資范圍內承擔有限責任,將政府和地方政府融資平臺之間的關系和責任進行了明確的劃分。

(2)對于企業債券的償債責任履行,鼓勵債務人(融資平臺公司)按照企業債券類債務有關管理政策進行債務重組或者通過企業破產等市場化方式處置。這里的企業債券概念應該是廣義上的信用債券概念,也是通過債務重組和破產方式進行化解債務問題。

2、2018年9月13日,中共中央辦公廳 國務院辦公廳印發《關于加強國有企業資產負債約束的指導意見》(以下簡稱“《指導意見》”),明確規定對嚴重資不抵債失去清償能力的地方政府融資平臺公司,依法實施破產重整或清算。《指導意見》中對于地方政府融資平臺發生債務問題的處理意見非常明確,和本次《意見》的內容類似。

二、城投債的信用依然優秀

從概念上來講,地方政府融資平臺和城投公司基本上市可以劃等號的。城投債已經是信用債券非常重要的一個組成部分。根據wind資訊的信用債研究和城投債研究統計數據,截至2021年11月115日,信用債券存量金額為41.93萬億,存續只數為38,801只;城投債存量金額為12.65萬億,占信用債券金額的比例為30.17%;存續債數為16,381只,占信用債券只數的比例為42.22%。

如果單純從信用債券市場看,地方政府融資平臺依然是信用債券市場的王者,除了幾次技術性違約,保持著極其優秀的信用狀態。但是隨著信用債券市場波動的較大,城投公司的現金流受到了嚴峻的考驗。屢次出現的債券債技術性違約或者邊緣性違約,正是反映出了地方政府融資平臺目前經營的困難和資金的緊張已經到了一個前所未有的程度。 尤其是在疫情之下,地方財政日趨緊張,如果沒有了地方政府融資平臺的支持,很多事情的推進將會更加艱難。所以,越是在經濟困難的時候,城投公司的作用就更明顯。

從《意見》可以看出,目前需要破產重整的主要是“失去償債能力”的地方政府融資平臺,并不是對于針對所有的城投公司。因此,這個規定沒那么可怕。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“債券民工”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!

原標題: 淡定,“融資平臺重整清算”沒那么可怕