小債看市

小債看市

更多干貨,請關注資產界研究中心

作者| 小債看市

來源| 小債看市(ID:little-bond)

由于盈利能力弱化,財務杠桿維持高位等原因,云南康旅的信用資質持續惡化。

01降級

近日,中誠信國際公告稱,將云南省康旅控股集團有限公司(以下簡稱“云南康旅”)主體信用等級由AAA調降至AA+,維持評級展望為負面;將“17云投G1”、“18云城02”、“19云投01”和“20云投02”的債項信用等級由AAA調降至AA+。

下調評級公告

公告顯示,云南康旅盈利能力進一步弱化,財務杠桿比率維持高位,債務期限結構仍未改善,貨幣資金儲備下降。

另外,云南康旅可變現資產減少且剩余資產變現難度加大,再融資能力未能有效恢復,經營活動現金回流短期難以大幅改善。

2021年以來,雖然云南康旅仍獲得政府的相關支持,但對其流動性壓力的緩解作用有限。

此前,2021年12月聯合資信也將云南康旅評級展望由“穩定”調整為“負面”,其信用資質已持續惡化。

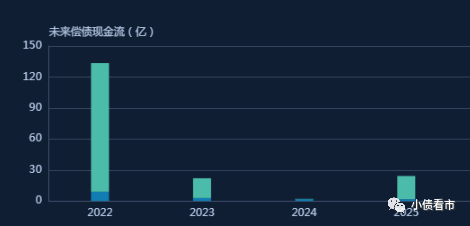

《小債看市》統計,目前云南康旅存續債券17只,存續規模147.49億元,其中一年內債券到期規模有116.45億,短期集中兌付壓力較大。

存續債券到期分布

此外,云南康旅還存續一只美元債,當前余額8億美元,票息5.5%,將于2022年4月8日到期。

值得注意的是,今年1月28日云南康旅公告稱,公司黨委委員、副總經理呂韜涉嫌嚴重違紀違法,目前正在接受紀律審查和監察調查。

據公開資料,云南康旅是云南省委、省政府明確的全省文化旅游、健康服務兩個萬億級產業的龍頭企業和項目實施主體,業務涵蓋文旅、康養、城開與環保、產投與金融。

云南康旅現擁有云南城投(600239.SH)和云南水務(06839.HK)兩家主板上市公司,一家新三板公司,還是萊蒙國際(03688.HK)流通股第一大股東。

云南康旅官網

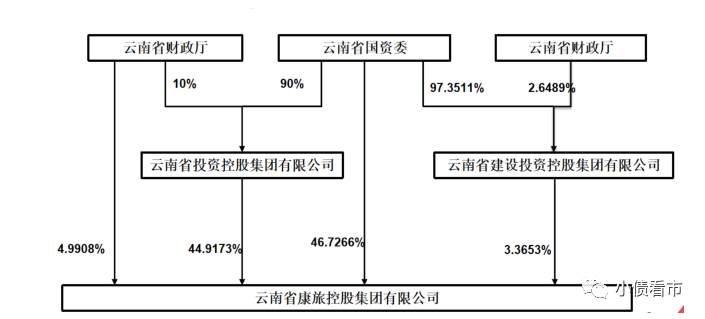

從股權結構上看,云南省國資委和云投集團分別持有云南康旅46.73%和44.92%的股份,公司實際控制人為云南省國資委。

股權結構圖

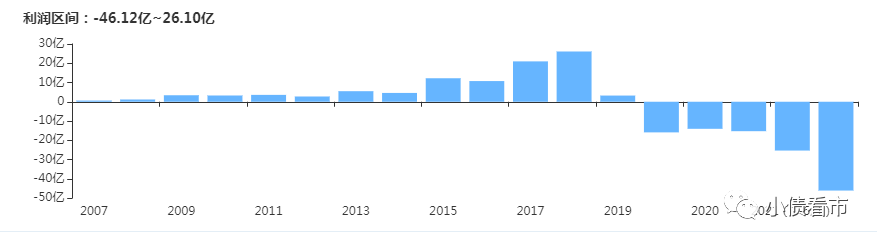

近年來,受房地產業務收入下滑,以及公允價值變動收益、投資收益較上年同期大幅下降影響,2021年前三季度云南康旅凈利潤虧損至-46.12億元,盈利能力整體呈弱化趨勢。

其中,云南康旅下屬子公司云南城投2021年前三季度實現營業收入32.18億元,同比下降13.14%,仍處于虧損狀態。

盈利能力

雖然自身盈利能力欠佳,但作為云南省級重要的城市建設及投融資主體,云南康旅可獲得資金注入、產業資源整合等方面的支持。

2018-2020年,云南康旅分別獲得政府財政補助2.98億元、2.18億元和2.43億元,合計7.59億元,包括土地出讓金、契稅返還補助等。

政府財政補助

截至2021年三季末,云南康旅總資產為2645.64億元,總負債為1990.52億元,凈資產655.12億元,資產負債率為75.24%。

值得注意的是,近年來云南康旅財務杠桿水平一直在高位徘徊,若將其所有者權益中128.5億永續債調至債務,其杠桿水平將進一步被推高。

財務杠桿

《小債看市》分析債務結構發現,云南康旅主要以流動負債為主,占總負債的67%,債務期限結構仍未改善。

截至2021年三季末,云南康旅流動負債有1331.15億元,其中主要為一年內到期的非流動負債和其他應付款,其短期債務合計556.46億元。

相較于短債規模,云南康旅流動性異常緊張,其合并口徑貨幣資金降至38.31億元,現金短債比為0.07,無法覆蓋短債,存在較大短期償債壓力。

從備用資金方面看,截至2021年3月末云南康旅銀行授信總額為1565.65億元,未使用授信額度為706.25億元,財務彈性尚可。

銀行授信情況

在負債方面,云南康旅還有659.37億非流動負債,主要為長期借款,其長期有息負債合計458.49億元。

整體來看,云南康旅剛性債務有1025.59億元,主要以短期有息負債為主,帶息負債比為52%。

千億有息負債壓頂,2018年以來云南康旅財務費用均超60億元,另外其管理費用也不菲,期間費用高企對利潤形成嚴重侵蝕。

近年來,多元化發展的云南康旅對外部融資需求強烈,其融資渠道較為多樣化,除了發債和借款,還通過融資租賃、應收賬款、股權融資、股權質押以及信托等方式融資。

在股權質押方面,目前云南康旅已質押聞泰科技(600745.SH)3178萬股股票,占其所持股份的73.42%,另外其對云南城投的股權質押率為49.99%,股權質押率較高。

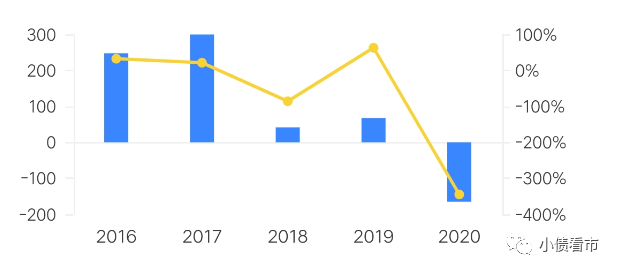

2020年以來,由于大量債務到期,云南康旅籌資流入資金已無法覆蓋債務,其2020和2021年前三季度籌資性現金流凈額分別為-165.27億和-150.98億元,存在一定再融資壓力。

籌資性現金流凈額

近年來,云南康旅通過股東注資、處置資產、債權清收及再融資等方式籌集債務償付資金,雖整體債務規模有所壓縮,但后續仍面臨較大的債務償付壓力。

目前,云南康旅的子公司云南水務投資股份有限公司持有的錢江生化(600796.SH)股份被司法凍結。

在資產質量方面,云南康旅應收類款項占總資產的比例較高,資金占用規模大,同期末受限資產對其資產流動性造成影響。

加之,云南康旅持有的可變現股權進一步減少,以及受房地產行業收緊等因素影響,其剩余資產的處置變現難度加大,仍面臨很大的流動性壓力。

于是,債務壓頂的云南康旅,2019年擬引入保利集團參與混改。

2019年7月,云南省人民政府與保利集團簽署了戰略合作協議,后者擬參與云南康旅集團層面的混合所有制改革。但戰略合作協議中對本次混合所有制改革的合作方式、持股比例等事項尚未明確。

2021年末,有消息稱云南康旅在接洽央企商談戰投事宜。

值得注意的是,當年12月28日云南省人民政府新組建的云南省綠色城市更新集團、云南省健康產業發展集團、云南省綠色環保產業集團、云南省綠色能源產業集團掛牌,未來其資源調配能力以及預期可以獲得的支持力度和支持方式存在一定的不確定性。

總得來看,云南康旅經營業績下滑明顯;財務杠桿高位運行,短期償債壓力大;外部融資環境變化,且混改和引戰進展尚不明確。

云南省地處中國西南邊陲,具有豐富的礦產資源、水利資源和旅游資源。近年來云南省經濟持續增長,產業結構不斷優化,外部環境良好。

2020年,云南省區域經濟穩中有升,實現GDP24521.9億元,增速為4%,土地市場活躍度尚可,地區綜合實力穩步增強,同時云南省豐富的旅游,為云南康旅發展創造良好的環境。

2020年11月,云南康旅正式改名,定位為云南省文化旅游、健康服務兩大產業的龍頭企業,具有很高的業務定位及區域定位。

近年來,云南省省委、省政府通過多種渠道給予云南康旅資金支持用于生產發展、項目建設及到期債務兌付。

未來,云南省省委、省政府將通過政策傾向、資金資源注入以及引入戰投等方式支持

云南康旅主業發展,加速產業轉型。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“小債看市”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!