商業地產與電商

商業地產與電商

更多干貨,請關注資產界研究中心

作者:明哥

來源:商業地產與電商(ID:smartplaza)

本文根據與幾位微友的交流探討整理。

先來看微友A分享的公司審計部對其所在項目的審計報告節選:

以營業收入抽成方式計算租金的商戶,對其提交的營業收入缺乏有效的監管或審查,不能確定租金計算是否正確,可能影響商管公司的收入或利潤。

以上即通常所說的跑單:商戶通過瞞報、少報銷售額,進而達到少交、免交抽成租金的目的。來看一個示意:

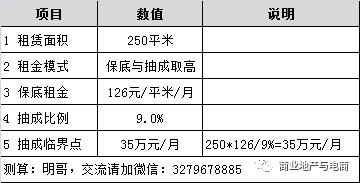

該商戶保底租金126元/月/平米,抽成比例9%,則抽成臨界點為:

250*136/9%=35萬元

當商戶上報銷售額高于35萬時,該商戶需按9%扣點繳納超額部分抽成租金。

如何針對審計提出的問題對聯營商戶業績進行監管?微友A項目提出了如下解決措施:

1、聯營商戶選擇

招商過程中非國際、國內知名連鎖品牌,非具備國內上市資質或有極高信譽度公司,不得簽訂聯營方式合同。

2、商務條款

商務條款,除確定聯營扣點外,需額外增設保底租金條款(保底租金+聯營扣點兩者取其高)。

3、數據監控

(1)運營人員每日檢查聯營品牌當日銷售數據統計日報表,每日抽查店鋪內系統數據,做好比對工作。

(2)財務人員不定期隨機抽查。

(3)安排暗訪。

(4)聯營品牌每年提供審計報告或數據核查報告。

此外,微友B分享了如何通過銷售數據識別商戶跑單的若干經驗:

1、餐飲店鋪能耗法:

用電能耗、銷售額、進店客流,三條線看,可以反應出餐飲商家的銷售狀況;通過此方法可以判斷出商家銷售提報的真偽佐證。

2、月度銷售額預測法:

因為商戶的跑單行為一般發生在后半個月,因此運營部可在每月15日分析重點監測商戶的上半個月銷售數據,再結合商戶歷史銷售數據/下半個月節假日影響等因素推算其當月銷售額。當月底時,如果該商戶實際銷售額明顯低于推算銷售額,則該商戶可能存在跑單行為。

3、銷售趨勢分析法:

跑單商戶的銷售增長幅度,低于項目總體增長幅度,同時也會低于所處業態的銷售額增長幅度,當此現象持續出現時該商戶可能出現跑單行為。

跑單商戶在銷售旺季(周末、節假日)進行跑單的次數會多于銷售較低的平日,因此當商戶周日同比項目總的銷售額增幅低于工作日的銷售增幅時,則該商戶可能存在跑單行為。

每日銷售額差異大,銷售變化不能形成明顯的周末、平日變化規律的商戶。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“商業地產與電商”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!

原標題: 如何監管以營業收入抽成方式計算租金的商戶