丁祖昱評樓市

丁祖昱評樓市

更多干貨,請關注資產界研究中心

作者:編輯部易居研究院

來源:丁祖昱評樓市(ID:dzypls)

去年末,央行推出房地產貸款集中度管理制度,行業進入全面去杠桿階段。

按照房貸兩集中政策,對各類銀行業金融機構的房地產貸款和個人住房貸款占比設置了上限,進行分檔管理。至2021年三季度,個人住房貸款新增額同環比下降,個人住房按揭貸款新增額占新增境內貸款比例為20%,創2014年以來同期新低。

與此同時,自去年二季度以來,全國居民購房杠桿率持續下降,2021年三季度,全國居民購房杠桿率為24.8%,創2012年四季度以來近9年新低。

實際上,通過數據對比發現,房價漲幅與居民杠桿率總體呈現正相關關系。2021年三季度,多地房貸政策繼續收緊,全國居民購房杠桿率繼續下行,百城房價指數環比漲幅回落。

01

三季度住房貸款余額增速大幅回落

房地產貸款集中度管理制度已進入常態化實施階段,在這道“緊箍咒”之下,銀行不能超出額度上限,貸款額度或將延續有壓有降的結構性調整。

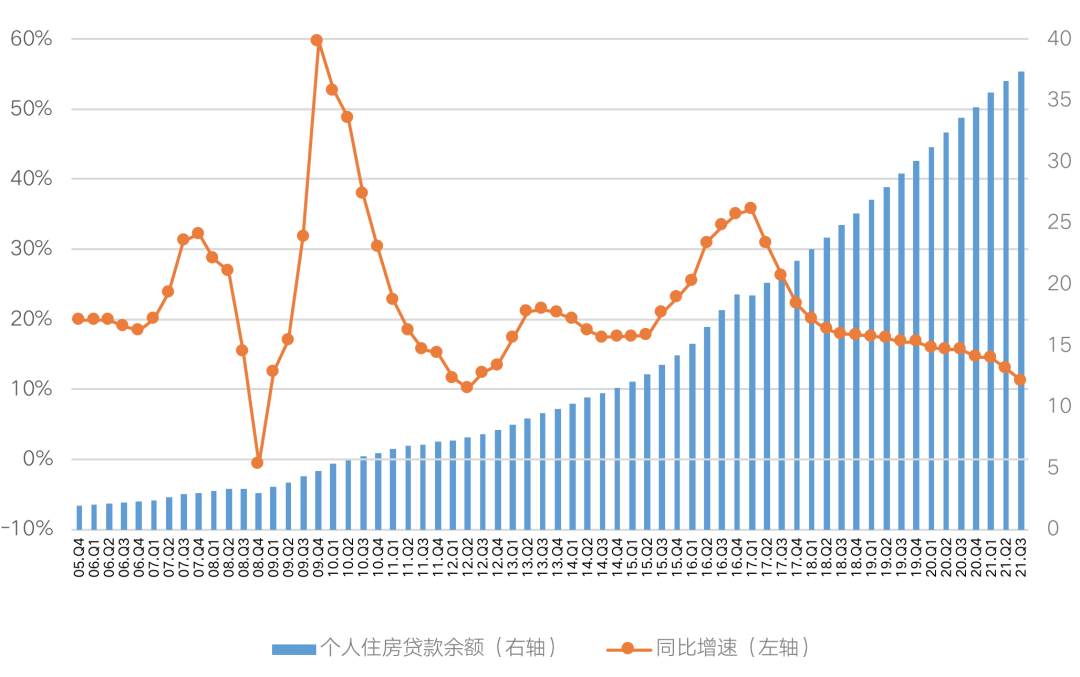

從人民銀行季度公布的全國個人住房貸款余額走勢來看,近年來呈現持續增長的態勢,但增速持續放緩。2021年三季度末個人住房貸款余額37.4萬億元,同比增長11.3%,增速分別較上季度末和上年同期低1.7個和4.4個百分點。

這一輪下跌自2017年二季度開始,保持回落態勢至今,2018年二季度以來回落速度有所趨緩。2020年四季度,部分銀行個人房貸額度緊張,放貸速度變慢,個人住房貸款余額同比增速回落的幅度略有擴大,2021年一季度以來個人住房貸款余額同比增速回落幅度不斷擴大,三季度增速回落至11.3%。

圖:全國個人住房貸款余額

與同比增速(單位:萬億元)

數據來源:中國人民銀行、易居研究院

2021年三季度,個人住房貸款余額新增7900億元,環比下降13%,同比下降36%,連續兩個季度不斷下降,打破了2015年以來三季度較二季度個人住房貸款新增額上升的周期性規律。

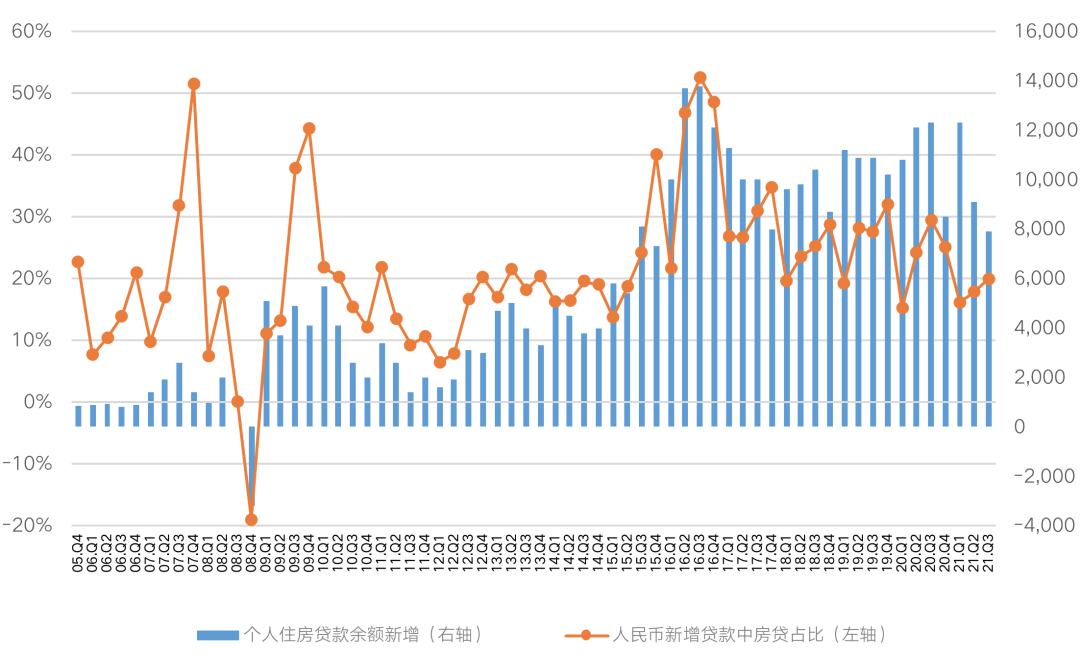

從全國人民幣新增貸款中個人房貸占比來看,2021年三季度,個人住房按揭貸款新增額占新增境內貸款比例為20%,環比上升2個百分點,同比下降10個百分點,創2014年以來同期新低。

究其原因,首先供應端房地產貸款緊縮程度罕見,住房貸款審批趨嚴,銀行放貸周期拉長,另外,需求端也在收縮,不斷上漲的房貸利率抑制了部分購房需求。隨著央行釋放維穩信號,預計年內房貸利率將不會繼續上漲,房價回穩的城市信貸政策將會迎來改善,預計四季度個人房貸余額同比增速還將繼續回落。

圖:全國個人住房貸款余額

與同比增速(單位:萬億元)

數據來源:中國人民銀行、易居研究院

02

全國居民購房杠桿率創近9年新低

今年以來多城銀行房貸額度緊張,放款周期拉長,部分城市停止二套房、二手房房貸,重點城市的個人房貸利率一路走高,受此影響,全國居民購房杠桿率不斷下降。

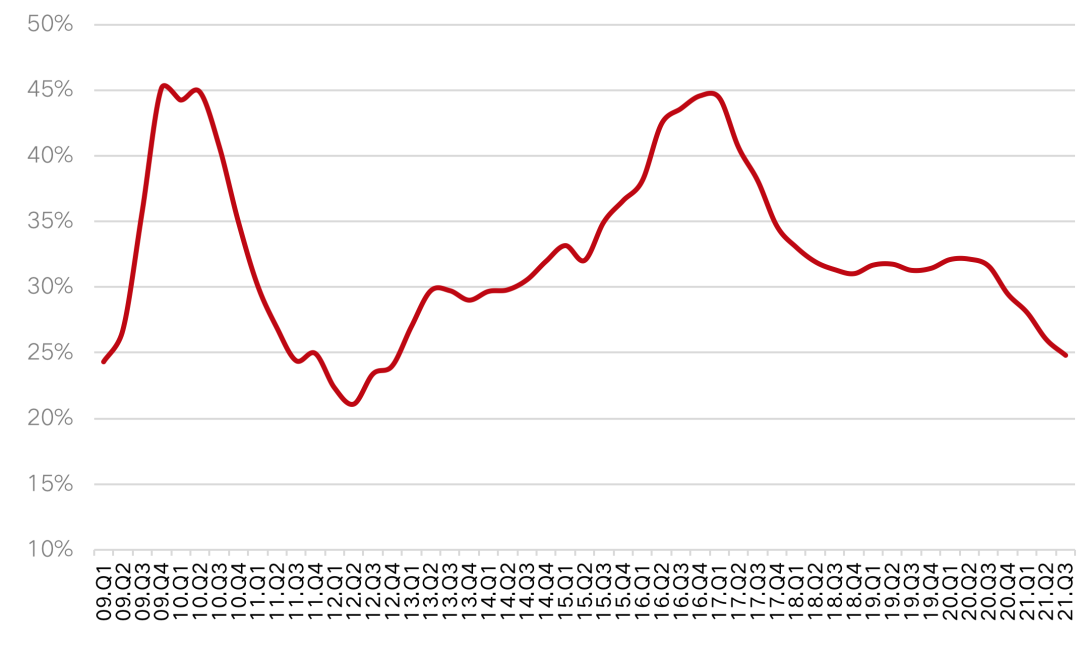

根據易居研究院估算,2021年三季度,全國居民購房杠桿率為24.8%,環比下降1.2個百分點,同比下降6.8個百分點,該指標從去年二季度開始持續下降,已創2012年四季度以來近9年新低。

從歷史數據來看,2015年三季度,全國居民購房杠桿快速上升,2016年四季度居民購房杠桿率達到了44.6%,達到了2010年以來最高位。2019年,居民購房杠桿率一直處于小幅震蕩中,基本穩定在31%-32%之間。

另據CRIC數據顯示,2016年以來,居民持續加杠桿購房,致使杠桿率高企,個人住房貸款占比也呈逐年走高態勢,截至2020年三季度,個人住房貸款余額多達33.7萬億元,較2015年凈增長157%,居民杠桿率逐年提升至33%,較2015年增加13.7個百分點,債務收入比升至55%,較2015年增加24.5個百分點。

2020年上半年全國首套房貸平均利率持續小幅下降,刺激居民貸款購房,居民購房杠桿率連續兩個季度小幅上升。不過下半年以后,多城通過提高二套房首付比例或貸款利率等,對房貸政策進行了收緊,三四季度全國居民購房杠桿率下行。

圖:全國居民購房杠桿率走勢

備注:全國居民購房杠桿率=季調個人住房貸款余額新增額/季調全國一、二手住宅銷售總額+9%公積金貸款歷史平均比重

數據來源:中國人民銀行、住建部、國家統計局、各地統計局、各地房管局、易居研究院

03

百城房價出現下跌拐點

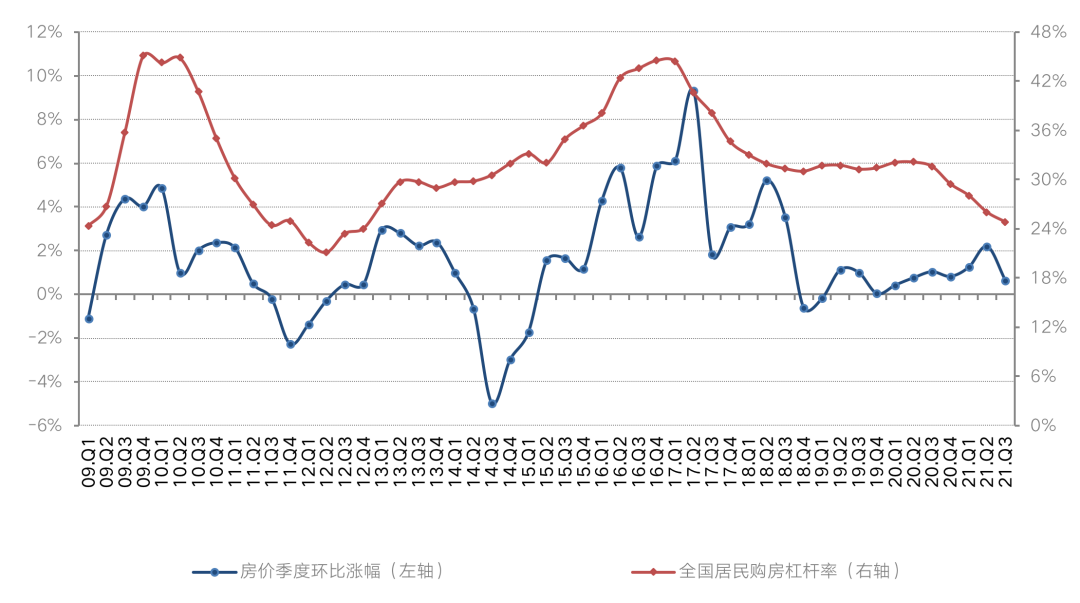

據易居研究院測算,百城房價漲幅與全國居民購房杠桿率總體呈現正相關。

縱觀歷史數據,2015年一季度開始,居民購房杠桿率和房價指數同時出現大幅攀升態勢,并分別于2017年二季度、2016年四季度見頂。隨后雙雙波動下行。

2019年7月30日,政治局會議首次明確提出不將房地產作為短期刺激經濟的手段,三季度杠桿率和房價指數漲幅同步下行,四季度杠桿率小幅上升,百城房價指數環比漲幅收窄至0。2021年三季度,多地房貸政策繼續收緊,全國居民購房杠桿率繼續下行,百城房價指數環比漲幅回落至0.63%。

從2016-2017年的數據來看,百城房價環比漲幅的拐點略滯后于居民購房杠桿率的拐點,受樓市降溫影響,百城房價環比漲幅三季度大幅回落,實際在9月份便出現下跌拐點,預期四季度繼續下跌。

圖:全國居民購房杠桿率與百城房價指數環比漲幅

數據來源:央行、住建部、國家統計局、各地統計局、中國城市二手房指數網站、易居研究院

整體來看,自央行推出房地產貸款集中度管理制度以來,引導居民杠桿率逐步回歸到“安全線”以內,堅守不發生系統性金融風險的底線,信貸政策收緊初顯成效,居民高杠桿購房情況有所緩解。

隨著9月27日央行例會首提“兩維護”,四季度居民購房信貸政策迎來適度寬松,尤其是提高首套房按揭貸款的授信額度,二手房階段性停貸的現象也將明顯改善,進而支持居民合理的自住以及改善性購房消費,保證正常房地產交易平穩運行,但考慮到房地產信貸政策沒有出現明顯寬松信號,且經濟的下行壓力不斷加大,預計四季度我國住戶部門杠桿率進一步增長或下滑的空間均不大。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“丁祖昱評樓市”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!