YY評級

YY評級

更多干貨,請關注資產界研究中心

作者:王海濤

來源:YY評級(ID:YYRating)

轉債是債和股的結合,有期權,且有下修、回售、贖回,有很多獨有的邏輯和操作。本文總結了18種轉債的投資策略,掛一漏萬,僅供批評。

01. 基本面法

這個策略不必多說,買入有價值的公司(轉債),獲得成長或價值回歸的收益。這個策略說起來簡單,但是需要大量的研究、思考,需要長期的積累,需要研究團隊的支持。這是最主流的策略,也是長期回報可持續的策略,是可以支撐大規模資金的策略。

優勢:策略容量大,長期可持續。

案例:寧行、東財、海大、安井

02. 龍頭策略

配置或側重配置在某個行業有龍頭地位的上市公司轉債。轉債的發行主體中有很多是某個細分行業的龍頭,但由于公司太小或行業景氣度低迷,有時估值并不高,在估值相對較低時配置這些龍頭公司的轉債具有較好的風險收益比。如果行業持續向下,轉債有債底保護;如果行業需要出清,龍頭公司勝出的概率更大;如果行業景氣回升,龍頭公司首先受益。

優勢:策略容量大,收益幅度可觀。

劣勢:有時間成本,行業下行周期長度可能超預期。

案例:桐昆股份是滌綸長絲龍頭、金禾實業是甜味劑龍頭,利爾化學是草銨膦龍頭,奧佳華是按摩椅龍頭等等,轉債均到過極低的價格。

03. 板塊輪動

跟隨市場風格的切換、行業間估值和周期的輪動,在不同板塊上側重配置。轉債涵蓋的行業板塊已非常豐富,有銀行、券商、汽車、新能源汽車、家電、電子、計算機、通信、傳媒、電力、食品飲料、紡服、環保、醫藥、有色、建筑、化工、機械等等,幾乎每個板塊都資質相對較好的標的。這個策略需要中觀層面的基本面研究功力和對行業景氣度、市場風格的敏銳跟蹤,同樣需要長期的研究積累和有力的研究支持。

優勢:策略容量大,策略可持續性強。

劣勢:輪動周期可能超預期的長或短,有可能踏錯節奏。

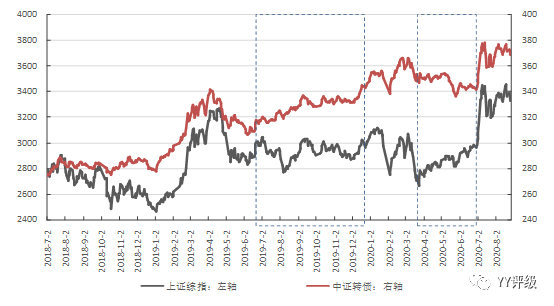

04. 溢價周期

根據轉債整體溢價率的波動周期進行擇時配置。轉債投資者講估值通常指的是轉股溢價率,對于偏股性的轉債,轉股溢價率代表市場對正股未來上漲可能性的預期。轉股溢價率的變動受市場供求關系、市場預期、資產稀缺性、債券市場收益率等多種因素影響,有一定的周期性,溢價率較低的時候,或者溢價率處于上升周期的時候,是轉債較好的配置時點。

優勢:策略容量大。

劣勢:需要進一步選擇標的,防范結構性分化風險。

案例:2019年下半年,A股是震蕩行情,但轉債整體是上漲行情,溢價率不斷抬升;2020年二季度,A股是穩步反彈的行情,但轉債卻是下跌行情,溢價率被大幅壓縮。

05. 低價配置

分散配置價格在債底附近的轉債,長期持有,在轉債達到強贖標準或轉股價值到130以上時擇機賣出。絕大多數上市公司發行轉債的目的是進行權益融資,因此有動力通過下修等方式促轉股。目前為止退市的轉債中98%是轉股退出,其中絕大多數是強贖轉股,因此債底附近配置轉債,最終轉股獲利是大概率事件。基本面好的轉債通常會有較高溢價,難以出現太接近債底的價格,但某些特定時期(如熊市)還是會出現機會,可以相應加大配置權重。

優勢:策略執行較簡單,策略容量也較大。

劣勢:若運用時機不當,可能導致所配置的均為資質較差的標的。

案例:2018年6月底寧行轉債曾出現103以下的價格。雖然熊市做配置可能要煎熬一段時間,但風險收益比是很好的。

15國資EB今年6月底成交在107.5左右,純債溢價率在0附近,可以說是鐵底,而7月初銀行保險的估值修復迅速為其帶來收益。

06. 攤大餅

也有人叫胡椒面策略、打地鼠策略,是針對轉債市場的游資炒作現象使用的策略。轉債的T+0交易規則和無漲跌停限制規則使其成為炒作高發地帶,由于有轉股退出,有的轉債余額已經很小,很容易被炒高。選擇余額較小、溢價率較合理的標的分散配置少量資金,如果有持倉標的被炒高,則賣出獲利。

游資炒作在交易所推出熔斷機制后受到了一定遏制,但仍不時出現。執行該策略要注意底倉的安全性,要高度分散,總倉位要低,防止底倉虧損,同時需要盯盤,有時炒高的價格只能維持很短時間。

有些轉債會被反復炒高,因為其具有適合炒高的特質,除非其價格、溢價率回落到合理位置(如藍盾7月底回到114左右),否則不建議參與,防范類似泰晶轉債的風險。

優勢:獲利幅度可能很大。

劣勢:策略容量小,有機會成本。

案例:利德、藍盾

07. 波動優勢

對正股彈性大的轉債在價格相對較低時進行配置或側重配置。轉債包含期權,影響期權價格的重要因素是正股波動率,正股彈性大的轉債其轉股溢價率往往能到較高的水平。從這個思路看,絕對價格相對較低、正股彈性又較大的轉債是較好的配置標的。

優勢:潛在收益幅度尚可,風險可控,策略容量中等。

劣勢:較大的波動率也包含向下的風險。

案例:較典型的案例是大族轉債,公司是國內激光設備的頭部企業,屬于電子板塊,彈性足夠大,雖然轉股價值長期在100元以下較深的位置,但2020年初轉債仍能漲到120以上。

8月24日,創業板漲跌停放寬到20%,一定程度上提升了創業板股票的波動率,理論上相應轉債的期權價值也會提升,絕對價格較低的創業板轉債可關注配置機會。

08. 股債套利

該策略的操作目的是做低股票倉位的成本,僅適合有股票長期持倉的賬戶。執行時要考慮轉債和股票的流動性,小單多次操作,減少沖擊成本。

正常講有效市場不會出現這種負溢價,但轉債和股票的投資者群體有壁壘(并不是所有賬戶都可以同時投資轉債和股票),這種機會還是偶爾會出現,尤其有事件沖擊或市場劇烈波動時。

優勢:收益即時實現。

劣勢:機會較少,策略容量小。

09. 轉股套利

如果沒有也不準備有正股持倉,則可以進行轉股套利。轉股期內的轉債如果出現負的轉股溢價率,則買入轉債并轉股,第二天開盤將股票賣出。這個策略需要承擔股價的風險,最好在尾盤再買入負溢價的轉債,最好在牛市環境中或正股趨勢較強時進行。

優勢:收益實現快。

10. 追漲停

對突發重大利好而漲停的股票,買入轉債以獲得后續上漲收益。轉債有日內熔斷,但沒有漲跌停板,部分轉債投資者風險偏好較低,價格上漲后會獲利賣出,可以利用這一點追買漲停的強勢股票。該策略需要確認漲停股票的上漲后勁,因此需要基本面研究積累對趨勢持續性進行判斷。最好配合大盤的上漲趨勢。

優勢:收益實現較快。

劣勢:若漲停正股后續上漲乏力或下跌,容易追在高點。

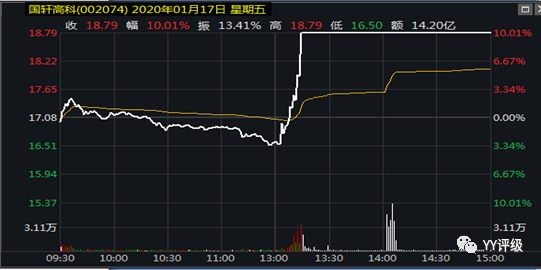

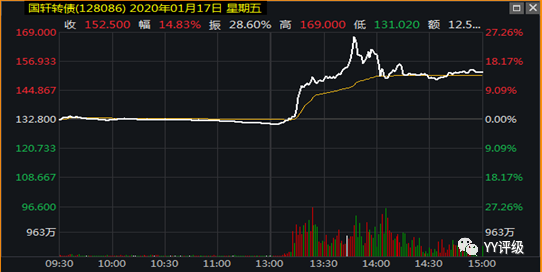

案例:2020年1月17日有消息傳出大眾擬收購國軒高科20%股份,下午開盤后股票迅速漲停封板,國軒轉債則是沖高后回落(較多轉債投資者獲利賣出)。此時若確認該利好較重大,國軒高科會進一步上漲,則可以買入國軒轉債建倉。事實上到收盤時國軒轉債的轉股溢價率仍為負,雖然未到轉股期,但負溢價無疑提供了更多安全邊際。

11. 趨勢跟隨

在較大級別的上漲行情啟動時,買入尚未上漲的轉債。除了按行業劃分板塊,轉債還可以按風險特征劃分為偏股性、偏債性、股債均衡等不同風格。偏債性的轉債通常價格較穩定,對正股價格的反應有定滯后性。在股市上漲趨勢已經啟動時,往往能找到價格尚在低位的偏債性轉債可買入。

優勢:風險較低,收益實現快。

劣勢:若對市場趨勢把握錯誤,則可能買在高點;若趨勢較強,獲利不如偏股性轉債。

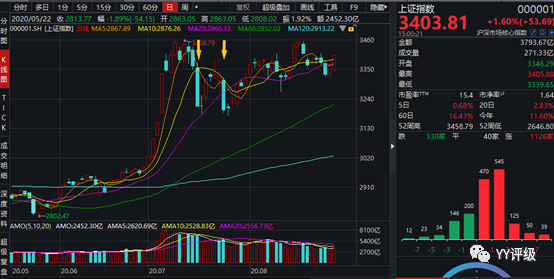

案例:2020年三季度的這輪股市上漲于7月1日加速啟動,上證綜指放量上漲突破3000點,銀行、保險等板塊估值修復,蘇銀、浦發、光大等銀行轉債走出大陽線,此時若不想追高,又怕錯過行情,則可發現桐20轉債仍在110以下,福能轉債仍在106以下,均為優質標的且在安全價格,7月1日是這兩支轉債的極佳買點(當然,7月1日對很多轉債都是好買點,但是經歷了5月、6月的慘淡之后,轉債投資者的風險偏好普遍較低,此時買入基本面好,價格又安全的標的是更現實的選擇)。

12. 超跌反彈

買入在短期市場波動中超跌的轉債并在反彈中獲利賣出。因為有債底、強贖的存在,轉債可以執行超跌反彈策略,幾條“心理線”會對價格形成一定的支撐。“心理線”一般認為是100、110、120、130等整數價格線,以及前期價格平臺、前期低點等,具體有些差異。短期市場情緒波動使轉債價格超跌,可買入并在反彈中獲利。

該策略關鍵在于確認超跌是短期的而不是趨勢性的,最好在市場整體上漲趨勢中運用,或者在正股基本面較好的標的上運用。

優勢:收益實現快,策略容量中等。

劣勢:存在進一步下跌的風險。

13. 一級配售

參與轉債打新或者配售,以面值成本獲得籌碼。2019年初以前有轉債網下打新策略,但后來被玩壞了,主承也變精明了,現在轉債發行很少設網下申購了。二級投資者打新只能通過股票配售,但要求有股票持倉,且配售比例通常不高,因此對于權益類賬戶可作為增強收益的方式,對于固收類賬戶就比較雞肋了。

優勢:收益實現相對較快,風險較小,收益幅度可觀。

14. 新券搶籌

在優質轉債的上市首日擇機買入。現在轉債的一級發行方式主要是配售和包銷,這部分資金一般在轉債上市后短期內賣出,籌碼轉移到二級市場投資者手中。上市首日的集中賣出往往會砸出很好的價格,此時可尋找機會進行配置。

優勢:收益實現快,策略容量中等。

劣勢:需要經驗判斷轉債的上漲后勁,否則容易被套。

案例1:海大轉債2020年4月16日上市,按正股開盤價計算轉股價值為119.72,但轉債開盤后價格一度砸到將近127,量還不小。海大集團當時的正股走勢很強,基本面也很好,這樣的優質標的,價格130以下,轉股溢價率10%以下,是一級投資者出貨才砸出來的機會。

案例2:益豐轉債2020年6月22日上市,當天開盤的轉股價值在117左右,作為藥房龍頭,在轉債市場具有稀缺性,上市當天集合競價直接成交在130,觸發上交所臨停機制,到當天14:57分恢復交易。一級投資者的出貨需求在最后3分鐘才得到釋放,價格被砸到125,對應收盤時的轉股價值117,溢價率不足10%,是很好的買入時點。

15. 熔斷競價

深交所轉債上市首日開盤熔斷后,再次交易前報價買入。2020年6月深交所也有了熔斷機制,新轉債上市常常集合競價直接熔斷,上市時轉股價值已經較高的轉債開盤集合競價會直接熔斷在130。如果轉債是在上交所上市,只能等到14:57再交易,而如果是在深交所上市,則可在10:00恢復交易(熔斷30分鐘)。上交所在熔斷期間的報價是廢單,而深交所的報價均為有效報價,在恢復交易后集中成交,所以深交所開盤熔斷的轉債相當于在9:30-10:00進行第二次不可見的集合競價。由于價格是不可見的,這第二次集合競價往往可以拿到很好的價格(為控制風險,可報一個相對安全的價格)。

優勢:收益實現快。

劣勢:需要經驗判斷轉債的漲勢,若盤中反轉,則可能被套。

案例:歌爾轉2于2020年7月13日上市,正是股市漲勢強勁的時候,正股是優質的蘋果概念股,不出意外地集合競價直接熔斷在130,10:00重新開始交易,此時轉股價值已經到了145,加上市場給予優質轉債的溢價,轉債的價格有可能達到160以上,而10:00前下買單的投資者可以發現,第一筆竟然成交在137.44,按當天收盤價計算,盈利16%。與此類似,龍大轉債第一筆成交在131,欣旺轉債第一筆成交在133,均可當天實現可觀盈利。

16. 下修博弈

買入滿足下修條件并有較強下修預期的轉債,獲取下修收益。轉債的下修條款有助于促轉股,但下修是上市公司的權利,取決于上市公司的意愿。市場上有很多長期處于下修區間但堅持不下修的轉債,也有很多一有機會就積極下修的轉債,判斷上市公司的下修意愿是下修博弈的關鍵。分散持有滿足下修條件的轉債也是一種策略,但若在牛市使用此策略,可能有較高機會成本。

優勢:下修轉債通常價格較低,風險可控。

劣勢:下修的不可預見性較強,可能面臨較高的時間成本、機會成本。

案例1:藍思轉債2018年初上市,可謂生不逢時,從轉債上市后1年期間,藍思科技股價下跌63.45%,轉股期權長期處于深度虛值狀態。2018年6月11日,董事會提議下修,但6月27日卻公告下修失敗(股東會未通過);7月27日再次提議下修并成功通過,但下修幅度不到位,轉債投資者再次失望;2019年3月1日,第三次提議下修,轉債價格跳漲,并在2019年下半年開始的科技股行情中成功強贖轉股。

藍思轉債的前兩次下修對轉債投資者意義不大,但已經充分表達了董事會強烈的下修意愿,所以2018年底藍思轉債價格跌到90左右時實際上包含一個幾乎免費的下修收益期權(當然在這個價格上轉股期權也幾乎是免費的)。

案例2:2018年初資管新規落地,中小銀行面臨很大的補充資本壓力,因此有轉債的中小銀行有很強的促轉股意愿,從而有很強的下修意愿。江銀、無錫均是2018年初上市的小銀行轉債,上市不久即滿足了下修條件,董事會也在滿足條件不久即啟動下修(江銀下修了兩次)。確認了中小銀行需要補充資本的邏輯后,在其滿足下修條件時進行配置,則大概率可以獲得下修博弈的收益(滿足下修條件時通常絕對價格較低,風險可控)。

17. 純債替代

如果發債主體信用資質較好,又有不錯的到期收益率,則以信用債的思路做底倉配置。此時轉股期權通常深度虛值,但幾乎是免費的。純債替代的配置機會通常出現在EB上。

優勢:策略容量大、風險小。

劣勢:收益相對較低,牛市有機會成本。

案例1:17寶武EB的信用風險極小,2019年以來其到期收益率經常在3%以上,作為一期1年多的超AAA信用債,3%的收益率也不算低了。

案例2:17山高EB的發行主體是山東高速集團,大省國企,信用資質不錯,2017年底開始其到期收益率經常性地在4.5%以上,雖然期限較長但是有回售條款,作為純債配置有不錯的性價比。意外的是其正股(山東高速)后期也有不錯的表現。

案例3:林洋轉債在2018年10月跌的最慘時到期收益率到過4.8%以上,這家公司雖是民企,但財務穩健,債務壓力小,此時如果以純債替代的思路看它,則具有非常好的配置價值。

18. 信用修復

在市場對轉債信用風險過度擔憂的時候進行配置,獲取信用修復的收益。雖然多數發轉債的上市公司難入信用債投資者的法眼,但轉債投資者到目前為止尚未面臨真正的信用風險。下修條款和轉股權使絕大多數轉債以轉股的形式退出,真正需要回售或到期還本的轉債是極少數,即使長期無法轉股,轉債的流動性也讓投資者可以隨時離開。

優勢:收益較穩定。

劣勢:標的資質較弱,有入庫障礙。

案例:2018年中部分資質較弱的轉債面臨信用風險的質疑,輝豐的價格到過70附近,洪濤的價格到過80附近,這兩家公司當年業績大概率虧損,但實際償債壓力并不大(除轉債外其他剛性債務很少),ST風險也是1年多以后事,因此在相當長的時間內是沒有實質信用風險的,當時擇機介入的投資者很快就獲得了信用擔憂修復的回報。

策略雖有18種之多,但其中一大半是“雕蟲小技”,真正具有長期可持續性的仍是從宏觀到微觀的基本面研究策略。東財、海大從130到200才我們最應該賺到的錢,波瀾壯闊的科技行情、消費行情、醫藥行情才是我們最應該把握的趨勢。如果說轉債策略是十八擒拿,基本面研究就是內功心法。最簡單的招數,由內功深厚之人使出來,亦是威力無窮。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“YY評級”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!

原標題: 可轉債十八擒拿