YY評級

YY評級

更多干貨,請關(guān)注資產(chǎn)界研究中心

作者:YY評級

來源:YY評級(ID:YYRating)

摘要:

遠親不如近鄰。也可能說的是隔壁有難,最先波及鄰居。

方正的違約,讓大家對校企再次心思難平。方正的甩賣是在情理之中,市場對清控的擔(dān)憂雖也不無道理。但是恐懼的蔓延,有可能放大了風(fēng)險。

本文試圖橫向比較兩家的區(qū)別,并對清控做些細節(jié)的分析,結(jié)合我們前期的跟蹤,以期對風(fēng)聲鶴唳的債市送些定心丸。

初步對標(biāo)兩大集團來看,我們覺得清控的實質(zhì)風(fēng)險較低,雖有一定估值壓力,但是大概率會擺脫鄰居的負面影響,走出獨立的姿態(tài)。

正文:

本文試圖從橫向比較出發(fā),分析清控和方正的不同,我們主要提煉出以下幾個方面的觀點。

1 股東差異

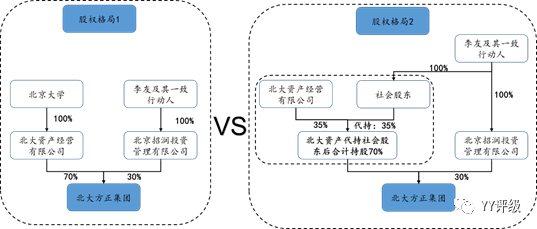

1.1 撲朔迷離的方正

時間回到2003年,方正集團改制拉開序幕。在2003年的12月份,方正集團確定北大資產(chǎn)經(jīng)營有限公司(后文以“北大資產(chǎn)”代替)持有35%的股權(quán)(出資5250萬元),北京招潤、成都華鼎和深圳康隆分別出資4500萬元、2700萬元和2550萬元,股權(quán)占比為30%、18%和17%。這一股權(quán)架構(gòu)曾短暫的出現(xiàn)在當(dāng)年北大方正集團的改制過程中,其中北大資產(chǎn)的實控人為教育部,而后三家的實控人均為自然人李友。這樣的改制在遭到北大相關(guān)人士的反對之后,經(jīng)過一番拉鋸戰(zhàn),最終成都華鼎和深圳康隆退出了改制名單,到了2005年,改制確定了最終結(jié)果:北大資產(chǎn)持股70%,北京招潤持股30%。2015年,方正集團管理層李友等人被有關(guān)部門調(diào)查,其后管理層更迭,待到李友出獄后,再掀波瀾。最近,北大資產(chǎn)一紙訴狀:聲稱當(dāng)年的改制無效,北大資產(chǎn)應(yīng)取得方正集團100%的股權(quán)。該案最終結(jié)果如何,自有法律進行判斷。但在這堪比電視劇的曲折情節(jié)中,方正集團的實控人究竟是誰,竟難以給出一個確定的結(jié)論。

圖1:方正集團股權(quán)結(jié)構(gòu)(截至2019年6月YY整理)

1.2 根正苗紅的清控

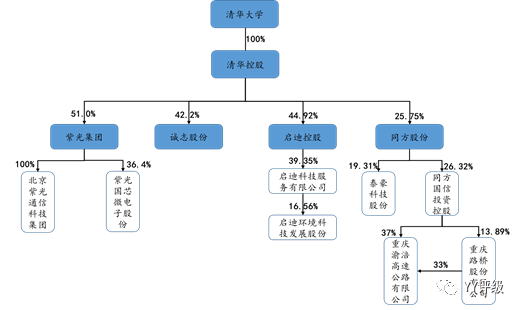

反觀清華控股,自2003年成立清華大學(xué)整合校辦企業(yè),成立清華控股以來,隸屬于教育部的清華大學(xué)一直掌握著100%的股權(quán),國資背景根正苗紅,未出現(xiàn)民營背景掌握控制權(quán)的情況。

圖2:清華控股及下屬子公司股權(quán)結(jié)構(gòu)(截至2019年6月 YY整理)

2 業(yè)務(wù)經(jīng)營差異

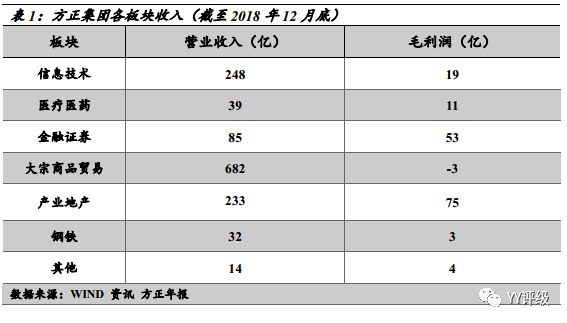

2.1 方正集團:多元布局,慘淡經(jīng)營

方正集團在產(chǎn)業(yè)布局端亦是一“絕“,行業(yè)“綜合”以至于眼花繚亂,具體來看,主要有信息技術(shù)板塊、醫(yī)藥醫(yī)療業(yè)務(wù)板塊、鋼鐵業(yè)務(wù)板塊、大宗貿(mào)易業(yè)務(wù)板塊(做大營收的利器,內(nèi)里一地雞毛)、地產(chǎn)板塊、教育業(yè)務(wù)板塊、金融證券板(核心中的核心)。

從營收看,做大營收靠貿(mào)易,掙點小錢看金融和地產(chǎn),總體缺少核心制造業(yè)的競爭產(chǎn)業(yè),盈利能力有限,未來發(fā)展前途星光黯淡。

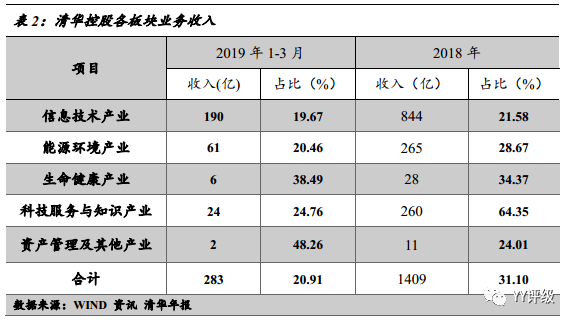

2.2 清華控股: 布局高科技,主業(yè)較集中

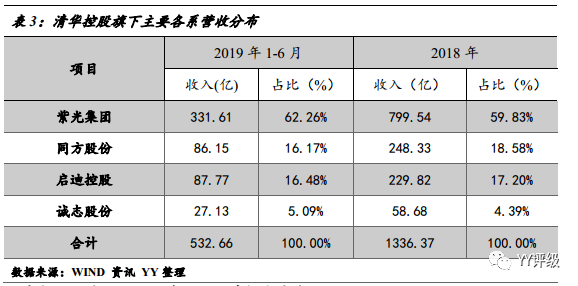

清華控股業(yè)務(wù)主要布局于高科技產(chǎn)業(yè),在轉(zhuǎn)讓同方、啟迪股權(quán)后,主業(yè)更為集中。從旗下各系來看,紫光系貢獻最高。紫光集團主營業(yè)務(wù)板塊主要為IT及相關(guān)設(shè)備及服務(wù)和電子元器件及設(shè)備制造兩大業(yè)務(wù),又可細分為三大平臺:“紫光股份+新華三”、“展訊+銳迪科”、“ 紫光國微+長江儲存”。其中“紫光股份+新華三”主要做企業(yè)級市場的IT 服務(wù)業(yè)務(wù),比如云服務(wù);“展訊+銳迪科”對標(biāo)高通、聯(lián)發(fā)科,主攻移動芯片;“紫光國微和長江儲存”則主攻存儲芯片。總體來看,清控的產(chǎn)業(yè)布局站在了熱點之上,雖毛利率水平下滑嚴峻,但未來有所希冀。

從子公司板塊來看,紫光集團貢獻突出,2018年營收占比達60%。故縱然在改制出售了同方股份、啟迪控股和誠志科融后,營收依舊有所依。

3 債務(wù)壓力差異:方正債壓頂,清控尚有余

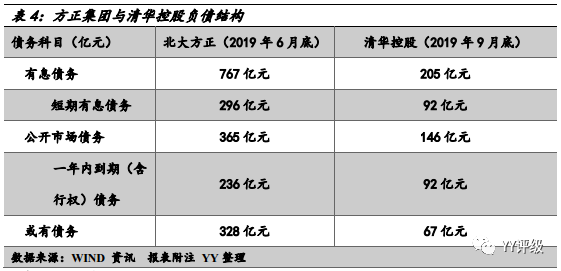

從母公司層面來看,方正集團截至2019年6月底,有息債務(wù)規(guī)模達767億元,其中短期債務(wù)為296億元。公開市場來看,目前存續(xù)債券14只,金額達365億元,一年內(nèi)到期(含行權(quán))金額為235.9億元,短期償付壓力巨大。此外,或有負債方面,截至2019年6月30日,方正集團對內(nèi)擔(dān)保總額為328億元。

清華控股方面,截至2019年9月底,有息債務(wù)規(guī)模為205億元,其中短期債務(wù)92億元。公開市場來看,目前存續(xù)債券7只,金額為146億元,一年得到期(含行權(quán))金額為55億元。此外,或有負債方面,集團對內(nèi)擔(dān)保金額為67億元,均為借款保證。

兩相比較,整體債務(wù)壓力和及其債務(wù)壓力皆然不同,清華控股尚有后退余地。

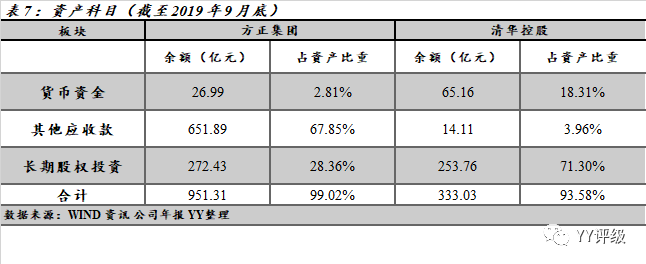

4 資產(chǎn)質(zhì)量差異

4.1 子公司股權(quán)層面:受限沉重的方正vs 改制轉(zhuǎn)讓的清控

方正集團旗下共有6家上市公司,其股權(quán)能提供一定流動性的資產(chǎn),然其中四家上市公司股權(quán)不同程度受到一定的限制,從質(zhì)押角度來看,集團所持有的最優(yōu)質(zhì)的上市公司方正證券的股份中48.54%已被質(zhì)押,而北大資源控股和方正控股兩只港股仙故,質(zhì)押空間基本近于0,唯有北大醫(yī)藥和中國高科尚有騰挪空間。

數(shù)據(jù)來源:WIND 資訊 報表附注 YY整理

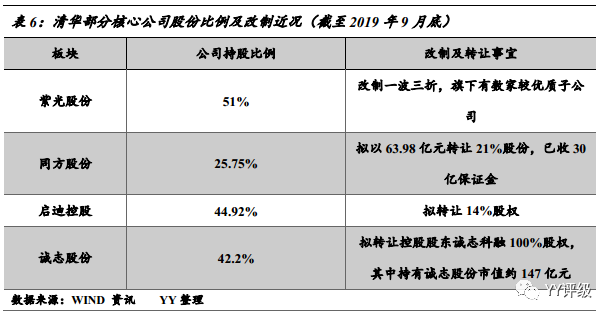

清華控股方面,四大系旗下上市公司數(shù)量尚多,其中從轉(zhuǎn)讓事宜來看,同方、啟迪及誠志三系都已或擬打算進行改制轉(zhuǎn)讓,具有一定現(xiàn)金流來源;紫光系雖改制一波三者,尚未成功,然旗下?lián)碛凶瞎庹谷稹⒆瞎夤煞荨⒆瞎鈬?shù)家較優(yōu)質(zhì)上市公司。

故從子公司股權(quán)端來看,清空旗下未來子公司資產(chǎn)改制收益尚有,且紫光系旗下公司較為優(yōu)質(zhì),反觀方正,優(yōu)質(zhì)公司質(zhì)押率高,騰挪空間不存,兩者所處之境,截然不同。

4.2 母公司層面:何以償債

囿于控股平臺型公司合并報表的復(fù)雜,故在分析其資產(chǎn)之際,我們以母公司報表為骨,合并報表為輔進行分析。

論資金內(nèi)生性,兩者母公司皆無主業(yè),利潤主要來自對下屬子公司和聯(lián)營合營企業(yè)的投資凈收益。截至2019年9月底,方正集團投資凈收益虧損-0.19億元,而清華控股6.63億元。同時從母公司利潤表來看,方正集團1-9月高達38億的利息費用支出遠高于清華控股的4.35億元,對利潤的侵蝕消耗不在一個層級。

論資產(chǎn)處置方面,兩家校企占比最高的科目均為貨幣資金、其他應(yīng)收款和長期股權(quán)投資,從母公司層面而言,這三個科目或為償債的最大資金源泉。

①從現(xiàn)金類資產(chǎn)流動性看,清華控股的貨幣資金余額占比較高,高于方正集團,就現(xiàn)金多債務(wù)的覆蓋情況而言,優(yōu)于方正;

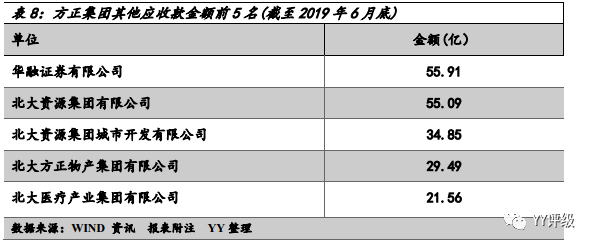

②從其他應(yīng)收款項目來看,兩者又有顯著的差異。方正集團的其他應(yīng)收款余額規(guī)模過高,從明細來看,2019年6月底披露的前五大應(yīng)收對象應(yīng)收金額達196億元,占比為33%。其中除華融證券外皆為下屬子公司,資金占用明顯。

而第一大應(yīng)收對象華融證券查看相關(guān)附注,猜想或為方正集團通過華融證券等機構(gòu)向政泉控股等機構(gòu)提供的融資貸款,該融資糾紛目前部分已經(jīng)判決,但仍然未被執(zhí)行,并且訴訟案件實質(zhì)上涉及的應(yīng)收金額應(yīng)該高于55.91億元。此類其他應(yīng)收款壞賬風(fēng)險顯著,且回收期限不可知。

然觀清華控股,其他應(yīng)收款僅為14億元,僅占總資產(chǎn)不到4%,規(guī)模甚小。

③從長期股權(quán)投資來看,兩者規(guī)模差不多,然長投多以賬面價值計入報表,其真實價值多有溢價,在于下屬子公司實際價值,流動性清控的更高。

反觀北大方正,長期股權(quán)投資為為公司資產(chǎn)負債表第二大科目,金額為273億元,其中上市公司股權(quán)質(zhì)押方面前文已述,除方正控股及北大資源外股權(quán)均不同程度受限(估計早被銀行鎖定,債權(quán)人償還可得性差)。

就出售處置而言,較為優(yōu)質(zhì)資產(chǎn)只剩方正證券,然公司股權(quán)占比不高且為上市公司,依托其為母公司進行代償騰挪空間,可能性不高,其余板塊業(yè)務(wù)公司,自身處于風(fēng)雨飄搖之中。若論到出售方正證券,恐怕心有不舍。

故從資產(chǎn)處置角度來分析,重點可看北大資源集團。然最近又“偶遇吃瓜”,從其內(nèi)斗檄文中看出,北大資產(chǎn)接管資源集團,將資源集團與方正集團切割的目的以及十分明確,“大難臨頭各自飛”。

圖4:大難臨頭各自飛

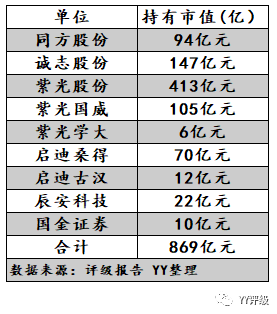

再看清華一脈,公司截至2019年3月底,公司直接或間接持有的上市公司市值總額為869億元,遠高于同期長期股權(quán)投資賬面價值237億元,具體分項如下表:

表9:公司直接或間接持有上市公司的市值(截至2019年3月)

而從近期擬轉(zhuǎn)讓的子公司占長期股權(quán)投資比重來看,同方股份持股25.75%,長期股權(quán)投資科目賬面價值為32.65億元,占比13.81%,轉(zhuǎn)讓21%的股權(quán)對價為63.98億元,就賬面價值而言溢價顯著。故在此基礎(chǔ)上,從賬面價值溢價和市值折價兩個角度出發(fā),集團長期股權(quán)投資的公允價值預(yù)計在569億元-591億元區(qū)間,此純粹為理想狀態(tài)下測算,畢竟沒有考慮流動性危機下的大規(guī)模清算折價風(fēng)險和不同公司資質(zhì)絕對差異情況。

綜上三大塊資產(chǎn)及變現(xiàn)能力來看,清華控股層面尚有一戰(zhàn)之力,而方正的壓力已經(jīng)是泰山壓頂,不可同日而語。

5 改制的不同命運

5.1清控的工科執(zhí)行力:迅速、果斷

校企改制方面,清華控股作為第一批試點,目前已經(jīng)有些實質(zhì)性進展,其中兩個落地,一個在談,紫光尚有波折。

落地:“同方股份與啟迪控股”:

同方股份2019年11月30日的股份轉(zhuǎn)讓進展公告稱,清華控股擬向中核資本轉(zhuǎn)讓其持有的6.22億股公司股票(占公司總股本的21%),每股成交價格為人民幣10.28元,股份轉(zhuǎn)讓價款合計人民幣63.98億元,2019年11月28日,中核資本已根據(jù)《補充協(xié)議》約定支付了股份轉(zhuǎn)讓價款30%的保證金。本次股權(quán)轉(zhuǎn)讓后,清華控股將在同方股份中擁有權(quán)益的股份占同方股份總股本的7.10%,同方股份的控股股東變更為中核資本,實際控制人變更為國務(wù)院國資委。

啟迪控股于2019年11月11日披露于2019年11月9日與雄安基金公司簽訂了股份轉(zhuǎn)讓協(xié)議,向雄安基金公司和/或其控制的基金轉(zhuǎn)讓其所持有的啟迪控股1.02億股股份,占啟迪控股總股本的14%;同時,雄安管委會等與啟迪控股簽訂了增資協(xié)議,一致同意雄安管委會認繳啟迪控股新增注冊資本人民幣1.23億元,占增資后啟迪控股總股本的14.47%。由于雄安管委會及雄安基金公司均受河北省人民政府實際控制,若本次交易實施完成,則清華控股持股數(shù)與雄安方持股數(shù)相同,分別持有啟迪控股26.45%股份,啟迪控股變更為無控股股東、無實際控制人狀態(tài)。

進展中:“誠志科融”:

誠志股份2019年9月5日公告披露,清華控股擬通過北京產(chǎn)權(quán)交易所公開掛牌轉(zhuǎn)讓誠志科融100%股權(quán),若該轉(zhuǎn)讓實施完成,可能導(dǎo)致公司的實際控制人變化,清華控股則將成為參股公司的第二大股東。

潛在風(fēng)險和波折:“紫光集團”:

紫光集團這一年來的改制歷程可謂跌宕起伏,地方國企接手清華控股持有股權(quán)前后兩度終止。目前來看,紫光或是清華控股最為擔(dān)憂的部分,但是大國“芯”夢仍在,紫光存在的問題也許需要更長的時間、更廣闊的視角來看,但是改制的風(fēng)波,很可能是有隱秘的風(fēng)險。(但是這里僅討論清控,各自的負債各自報,短期清控波及的程度有限)

5.2 北大方正的“薛定諤的戰(zhàn)投”

值此違約爆發(fā)之際,方正集團仍在對外聲稱尋求大型央企作為戰(zhàn)略合作方,但這個將救方正于水深火熱之中的騎士究竟是誰,方正集團三緘其口。

最新消息顯示,12月3日晚,方正集團四家公司方正科技、方正證券、中國高科和北大醫(yī)藥齊發(fā)澄清公告,就共同的實控人北大方正集團有限公司擬引入大型央企作為戰(zhàn)略投資人事宜進行了說明。其中,北大醫(yī)藥稱:“按照中央關(guān)于高校所屬企業(yè)體制改革的相關(guān)部署,北大資產(chǎn)擬為方正集團引入大型央企作為戰(zhàn)略投資人。北大資產(chǎn)正就此事與各方緊密溝通,目前尚未最終確定戰(zhàn)略合作方及具體交易方案,后續(xù)能否順利推進存在重大不確定性。一旦最終確定,方正集團實際控制人將可能發(fā)生變化。”中國高科、方正科技、方正證券也在公告中回應(yīng)了相同的內(nèi)容。

事實究竟是如澄清公告所說,還是方正集團其他的可能性,便是仁者見仁智者見智的問題了。

但是YY以不輸秋名山的車速,見過些債務(wù)窟窿的企業(yè)在戰(zhàn)投上的神秘,可能還是不要充分遐想。

6 總結(jié)

將方正集團與清華控股橫向?qū)Ρ戎螅覀兛偨Y(jié)了以下幾個觀點:

就股東成分而言,清華更優(yōu)。隸屬于教育部的清華大學(xué)一直掌握著清華控股100%的股權(quán),國資背景根正苗紅,較股權(quán)紛爭尚無定論的方正集團而言,清華控股是更為典型的校企。

在收入來源上,清控高附加值尚有。方正集團旗涉足信息科技、金融、地產(chǎn)、大宗商品貿(mào)易、醫(yī)藥、鋼鐵、教育等多個板塊,然做大全靠貿(mào)易,掙錢依賴金融地產(chǎn),于一校企而言,初衷已逝。再看清華控股,信息技術(shù)產(chǎn)業(yè)一直是公司最主要的收入來源,并實現(xiàn)了穩(wěn)定增長。毛利率方面,具有較高毛利率的科技服務(wù)與知識產(chǎn)業(yè)收入占比大幅提升。此外,從清控旗下紫光、同方、啟迪和誠志四系來看,紫光為集團的營業(yè)收入貢獻最大(占比約60%)。

在負債壓力層面,清華控股尚可騰挪。方正集團巨大債務(wù)壓力之下已然違約,而清華控股就母公司層面而言,債務(wù)壓力尚可,短期來看負債的下屬經(jīng)營主體都是相對獨立,短期紫光等波及影響有限,清控償債能力尚可。

在資產(chǎn)質(zhì)量層面,清控更清晰與優(yōu)質(zhì)。方正集團共有6家上市公司,然就股權(quán)質(zhì)押層面看,再融資彈性很低。就資產(chǎn)處置而言,除去不舍得的方正證券和欲切割的資源集團,怕是無所依靠了。此外,其他應(yīng)收款余額高,占款嚴重,資產(chǎn)質(zhì)量略差,管控?zé)o力。清華控股就截然不同,同方與啟迪的轉(zhuǎn)讓帶來的不菲溢價對債務(wù)覆蓋能力,就旗下上市公司而言,優(yōu)質(zhì)資產(chǎn)仍存,長期股權(quán)投資帶來的溢價對有息債務(wù)覆蓋程度較高,而其他應(yīng)收款又較小,整體管控清晰,資產(chǎn)較優(yōu)質(zhì)。

在改制過程上,清華可行性更高也更有抓手。清華控股率先試點,中核資本成為同方股份的控股股東,雄安系入駐啟迪控股,只有紫光系的改制之路一波三折。反觀方正集團,在債務(wù)違約之后,始終對最終將引入的戰(zhàn)略合作方三緘其口,并稱具體交易方案后續(xù)能否順利推進存在重大不確定性。

初步對標(biāo)兩大集團來看,我們覺得清控爆發(fā)實質(zhì)違約風(fēng)險較低,雖有一定估值壓力,但是大概率會擺脫鄰居的負面影響,走出獨立的姿態(tài)。我們需要傳遞這份債市正能量,給市場一點耐心。

注:文章為作者獨立觀點,不代表資產(chǎn)界立場。

題圖來自 Pexels,基于 CC0 協(xié)議

本文由“YY評級”投稿資產(chǎn)界,并經(jīng)資產(chǎn)界編輯發(fā)布。版權(quán)歸原作者所有,未經(jīng)授權(quán),請勿轉(zhuǎn)載,謝謝!

原標(biāo)題: YY我們不一樣:緣起方正,“誤殺”清控