小債看市

小債看市

更多干貨,請關注資產界研究中心

作者:小債看市

來源:小債看市(ID:little-bond)

歷時近五年,明發集團股票終于迎來了復牌,但首日即暴跌60%,反應了投資者對其流動性風險和經營情況的擔憂。

01

復牌 暴跌

1月18日,停牌近五年后,明發集團(00846.HK)股票復牌即暴跌,收盤于0.73港元,跌幅為61.38%,創出2009年上市以來最大跌幅,股價跌至新低。

股價走勢

2016年3月,普華永道稱未能對明發集團若干股權轉讓、銷售交易以及多項與其他公司具資金流動性質的事宜取得足夠且適當的審核憑證,就其2015年財務報表“不發表意見”。

之后,港交所責令明發集團于2016年4月1日起停牌,誰知這一下竟停牌了4年零9個月。

為了復牌,期間明發集團做了多次努力,2020年7月黃氏家族退居幕后,職業經理人團隊上任,外界一致認為這是實控人黃煥明繼辭去執行董事、董事會主席后,黃氏家族為公司復牌做出的最大讓步。

另外,在停牌的這幾年里,流動性危機一直伴隨在明發集團左右。

2020年5月,明發集團2.2億美元私募債未能到期兌付,已構成違約。

除了債務違約,明發集團還不惜高息發債“飲鴆止渴”,甚至發出亞洲債券公開市場里最高的融資利率債券。

2020年1月和6月,明發集團先后發行票息15%的2.2億美元債券和票息22%的1.76億美元債債券,發債成本畸高令市場咋舌。

其中,1.76億美元債條款規定,如明發集團不能及時兌付發生逾期,該券票息將上浮至32%。

《小債看市》統計,目前明發集團已無存續債券,1月13日其已全額贖回最后一筆存量債券,并結付應計利息。

02

流動性危機

據官網介紹,明發集團創始于1994年,是一家以城市運營為核心,以商業地產、住宅地產、酒店經營為支柱產業,并涉及工業、商貿、投資等多項領域的集團企業。

2009年,明發集團登陸港交所,成為繼寶龍地產、禹洲地產之后在港上市的第三家廈門民營房企。

從股權結構上看,明發集團的控股股東為銀誠公司,持股比例為83.47%,穿透后實控人為自然人黃煥明,持有公司83.7%的股份。

近年來,明發集團銷售下滑,業績不穩,資金鏈異常緊張。

2019年,明發集團合同銷售大幅下滑30%,早已被甩出“中國百強房企”陣營之外;2020年上半年受疫情影響其銷售額再次下滑近2成。

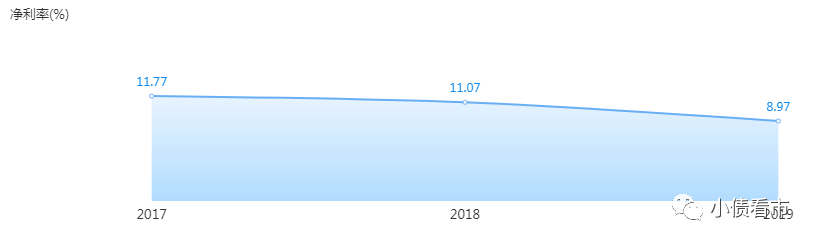

不過,2020年上半年由于交付面積增加,明發集團實現營業收入75.52億元,實現歸母凈利潤7.53億元,整體業績向好。

凈利率情況

截至2020年二季末,明發集團總資產為753.55億元,總負債578.12億元,凈資產175.42億元,資產負債率76.72%,剔除預收賬款后的資產負債率68.63%,凈負債率僅15%,杠桿率較低。

《小債看市》分析債務結構發現,明發集團主要以流動負債為主,占總負債比高達92%,債務結構不合理。

截至2020年二季末,明發集團流動負債有533.83億元,主要為其他流動負債,其短期借貸有50.69億元。

相較于短債壓力,明發集團流動性吃緊,其賬上現金及現金等價物只有31.17億元,不足以覆蓋短期債務,現金短債比為0.6,短期償債風險較高。

近年來,明發集團短期借貸規模高居不下,并且不斷攀升,但其資金流動性卻一直處于緊繃狀態,甚至在2011-2014年間現金不足十億接近枯竭,其流動性危機由來已久。

受制于資金緊張,明發集團在2020年上半年新增土地儲備約120萬平方米,同比僅增長5.6%其應占土地儲備2250萬平方米,包括133個項目。

除此之外,明發集團還有非流動負債44.3億元,其中長期借款7.62億元。

可以看出,明發集團外部融資主要依賴于短期借貸,除此之外其還通過應收賬款以及質押給華融國際的股權質押來融資。

值得注意的是,2019年以來明發集團籌資性現金流凈額轉為凈流出狀態,2019年和2020年上半年分別凈流出36.5億和5.12億元,說明外部融資渠道不暢,融資環境惡化。

在資產質量方面,明發集團的其他應收款規模較大,占流動資產比超10%,對資金形成較大占用且未來存在一定回收風險。

復牌無期,資金壓力下,2019年明發集團開始賣子求生。

2019年4月,明發集團將全資子公司東勝公司51%的股權轉讓給世茂房地產,對價27.92億元,以此來緩解資金壓力。

值得一提的是,近年來明發集團因工程質量、安全事故及欠薪等消息負面不斷,2019年其馬鞍山、淄博等多地子公司被曝多次因拖欠工資問題被通報。

總得來看,明發集團銷售下滑,業績不穩;流動性緊張,短期償債壓力大;外部融資環境惡化,不惜高息發債,流動性壓力猶存。

03

黃氏四兄弟

1985年,黃煥明廈門大學畢業后,只身赴香港創業 。

1994年,在香港商界小有名氣的黃煥明,與弟弟黃慶祝回到廈門創立明發集團,業務聚焦房地產以及酒店經營。

1998年,廈門前埔規劃還未清晰,黃煥明在這里一次性開發了13萬平方米的明發國際新城,他以每平方米1600元的樓面地價取得這一用地。

明發國際新城的投資策略,奠定了黃煥明投資房地產的策略——在未開發區域提前布局大盤,鎖定發展紅利,在這一戰略的支持下,明發集團賺得盆滿缽滿。

就在住宅開發業務順風順水后,黃煥明很快將目光投向商業地產。

2002年,明發集團宣布進軍商業地產,以7.85億元成功競得蓮坂改造項目用地,立志將該項目打造成廈門的商業地標,同時也開始全國化拓展布局。

然而,由于運營、管理模式、設計等問題,明發集團商業項目登高跌重,不僅廈門明發廣場冷清異常,其在南京、合肥、揚州、淄博等地的項目均運營不佳。

2007年,明發集團啟動上市計劃,并于2009年成功登陸港交所,成為繼寶龍地產、禹洲地產之后在香港上市的第三家廈門民營房企。

上市后,明發集團在揚州、南京、上海、泰州等地的項目相繼落地。明發集團的規模擴圍也帶動了明發四兄弟身家上漲。2009年開始黃煥明家族連續多年登上《胡潤百富榜》。

《2012胡潤百富榜》數據顯示,黃煥明家族資產達85億元,位列第32位,為廈門地產家族中的首富。

然而,2014年由于拒不履行法院判決,黃煥明被列入“全國失信被執行人”名單。

回頭看,家族式經營在明發集團發展初期發揮了不小的作用,然而在2013年業績突降之后,明發的發展出現了轉向,家族式管理則是業績變動的主要原因。

另一方面,閩系房企向來以激進著稱,前有福晟和泰禾相繼爆發債務危機,在停牌五年后雖重獲新生,但明發集團在飛速發展的房地產行業中愈發邊緣化,其未來之路將布滿荊軻。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“小債看市”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!