小債看市

小債看市

更多干貨,請關注資產界研究中心

作者:little-bond

來源:小債看市(ID:little-bond)

在今年中期業績交流會上,孫宏斌曾放下豪言壯語:“除了我們以外都有可能暴雷”。

01

9月24日,繼建業地產后,融創紹興公司再次發出一封求助信,引發業界廣泛關注。

信中稱,因限購限售、房貸額度收緊等調控政策,融創中國(01918.HK)在浙江紹興的項目銷售慘淡,網簽進度和按揭回款受限,公司懇請紹興市政府給予政策上的專項支持。

求救信截圖

據悉,上述求救信是由融創浙中區域某高管在房產業內群發出的,文辭之犀利懇切,在社交媒體流傳甚廣。

值得注意的是,信中稱不僅融創紹興公司面臨巨大壓力,融創集團的流動性也碰到了很大的障礙和困難,難以持續撥款支持地方項目。

受此消息影響,融創中國的股價和美元債均出現明顯異動,其中2024年到期的美元債跌幅創紀錄。

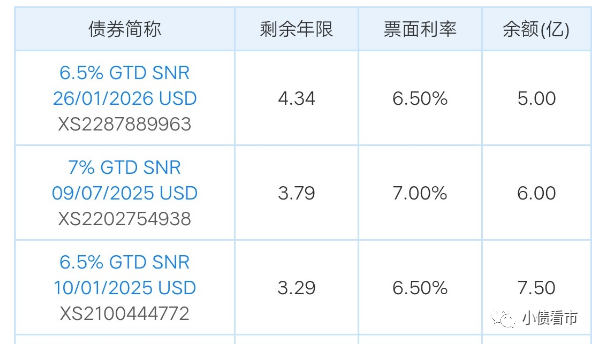

《小債看市》統計,目前融創中國存續境外債12只,存續規模77.62億美元,票息在5.95%-8.35%區間,其中有3只美元債將于一年內到期。

存續美元債情況(部分)

“黃檔”房企

據官網介紹,融創中國成立于2003年,以地產核心為主業,圍繞“地產+”全面布局,下設地產、服務、文旅、文化、會議會展、醫療康養等六大戰略板塊。

2020年,融創中國將企業定位從“中國家庭美好生活整合服務商”升級為“美好城市共建者”。

今年上半年,融創中國實現合同銷售額3208億元,同比上升64%。

據克而瑞數據,上半年融創中國以3047.6億操盤金額和2097.1萬平方米操盤面積,保住行業老四位置。

克而瑞房企排行榜

然而,今年下半年融創中國的銷售額卻急轉直下,其中7月銷售金額493.5億元,同比下降5%,8月銷售450.6億元,下降29%,今年能否完成6400億年度目標存疑。

在業績方面,今年上半年融創中國實現營收958.2億元,同比增長23.9%;實現歸母凈利潤119.89億元,同比增長9.4%,業績增速下滑明顯。

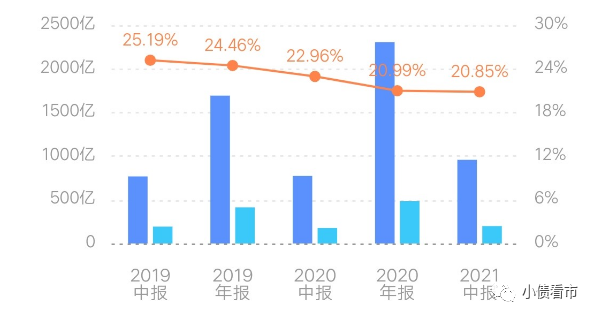

同時,和大多數房企一樣,融創中國的銷售毛利率也持續下滑。

2021年上半年,融創中國的銷售毛利率為20.85%,自2019年以來該指標就持續下滑,主要與其2017年土地溢價有關。

銷售毛利率

截至2021年6月末,融創中國總資產為12054.53億元,總負債9971.22億元,凈資產2083.31億元,資產負債率82.72%。

從房企融資新規“三道紅線”來看,融創中國剔除預收款項的資產負債率為76%,凈負債率86.6%,現金短債比為1.11,踩中一道紅線,仍歸屬“黃檔”。

《小債看市》分析債務結構發現,融創中國主要以流動負債為主,占總負債的76%。

截至同報告期,融創中國流動負債有7549.61億元,其中一年內到期的短期債務有909.62億元。

相較于短債規模,融創中國的流動性尚可,其賬上現金及現金等價物有1010.99億元,剛好可以覆蓋短債。

值得注意的是,2020年融創中國的短期借款規模大降,但應付款項及應付票據卻飆升,總流動負債不降反升。

除此之外,融創中國還有2421.61億元非流動負債,主要為長期借款,其長期有息負債合計2125.68億元。

整體來看,融創中國剛性債務超3000億元,主要以長期有息負債為主,帶息債務比為30%。

有息負債高企,過去3年融創中國的利息支出分別為146億元、260億元和152億元,對公司利潤形成嚴重侵蝕。

在房企融資新規壓力下,2020年融創中國短期有息負債下降,長期有息負債上升,一降一增之間其總體剛性債務變化不大,目的是降低“三道紅線”指標。

另外需要注意的是,近年來融創中國凈資產規模大增,主要得益于物業板塊分拆上市,放大了歸母股東權益。

同時,融創中國少數股東權益也大幅增長,但少數股權權益比和損益比相差較大,存在一定“明股實債”嫌疑,部分表內債務被挪至表外。

在融資渠道方面,雖然身為上市公司,但融創中國的渠道并不算多元,其主要通過借貸、股權、債權以及信托方式融資。

總得來看,由于土地溢價,融創中國業績增速、毛利率持續下滑;債務負擔較重,“三道紅線”仍有一條不合格;存在“明股實債”嫌疑,部分表內債務被挪至表外。

03

今年以來,融創大舉收購土地,引起了央行和國土資源部的關注。6月份據《REDD》消息,國內監管機構啟動了對其土地購買的排查。

去年,融創放緩拿地節奏,同比減少拿地近三成。其買地金額僅為695億元,新增貨值7261億元,較2019年的1.34萬億元減少近半。

然而,今年伊始在集中供地政策下,融創中國重啟大手筆拿地策略。

據統計,今年以來融創全國范圍取地82宗,權益拿地金額超900億元,拿地金額排在全國房企首位,已超過其2020年全年權益拿地金額。

尤其是今年5月,融創通過招拍掛以430億元的價格收購了18個地塊,占其5月合同銷售額的61%,其中一次性以180億元權益成交金額成為北京集中供地榜首。

今年前5月,融創購地比例約為合同銷售額的50%,高于監管要求的購地支出為銷售額40%的上限。

上半年,融創中國獲取權益土儲貨值2135億元。

隨后,由于大手筆拿地,融創中國陷入“購地排查”風波。

下半年以來,恒大等頭部房企爆發債務風險,“河南王”建業地產也發出求救信號,房地產行業積聚多年的杠桿風險開始暴露。

在今年中期業績交流會上,孫宏斌曾放下豪言壯語:“除了我們以外都有可能暴雷”,本次融創紹興分公司的流動性問題如何解決,風險會否向集團傳導?

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“小債看市”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!