丁祖昱評樓市

丁祖昱評樓市

更多干貨,請關注資產界研究中心

作者:克而瑞證券

來源:丁祖昱評樓市(ID:dzypls)

自8月監管層面劃下“三條紅線”后,房企融資開始受到嚴格監管,到2020年10月,消息稱重點房企已經收到監管部門下發的三張監測表,除了三條紅線的指標之外,還要求房企填寫參股未并表住宅地產項目、明股實債融資等數據,這表明此次監管為穿透式,表內表外全覆蓋。

從企業融資途徑來看,“三條紅線”中涉及的有息負債,絕大部分為來自銀行及其他金融機構的借款,在當前市場,境內和境外發債主要用于借新還舊。

有媒體報道稱:“監管擬進一步收緊房地產公司發債融資。地產債發行根據存量債務控制發行規模,其中銀行間市場上,借新還舊發債的額度按照70%-90%實行,具體比例會根據發行主體單筆單議進行確認。”

若該消息屬實,房企境內存量債規模或將按比例縮減,境外債券預計或亦受到類似調控。

我們認為,從目前政府對地產行業的調控手段來看,整體仍是以“穩”為主,短期內不會出現過于激進的調控手段,“三條紅線”的推出,更多的是影響投資機構對房企的風險評估,從而影響房企的融資節奏、募資規模及定價水平。

今年,由于全球各類資產價格走勢受新冠疫情影響顯著,經濟基本面和金融市場均有大幅震蕩,美元流動性對一二級債券市場具有全方位的影響,因此,關注疫情控制情況、分析機構資產偏好、回溯美元流動性的傳導機制對房企融資具有較強的借鑒意義。

美元流動性改善

房企修復境外融資通道

今年3月起,由于疫情造成的金融市場對全球經濟態勢變化的擔憂,使得美元避險屬性提升,疊加石油市場的劇烈波動,使金融端與企業端對現金的需求不斷上升,全球對美元的需求走強。

然而,由于隨后美國對疫情控制的寬松,并在多項貨幣政策疊加后,美國利率被極度壓縮,同時由于歐盟相對美國而言采取了較為積極的應對措施,這就使得市場對歐美經濟復蘇形成了預期差,從而導致了美元指數結束長牛走勢,開始轉跌,金融市場整體流動性因此提升。

在這樣的背景下,房企境外融資成本也隨著市場風險偏好的改變而減小。

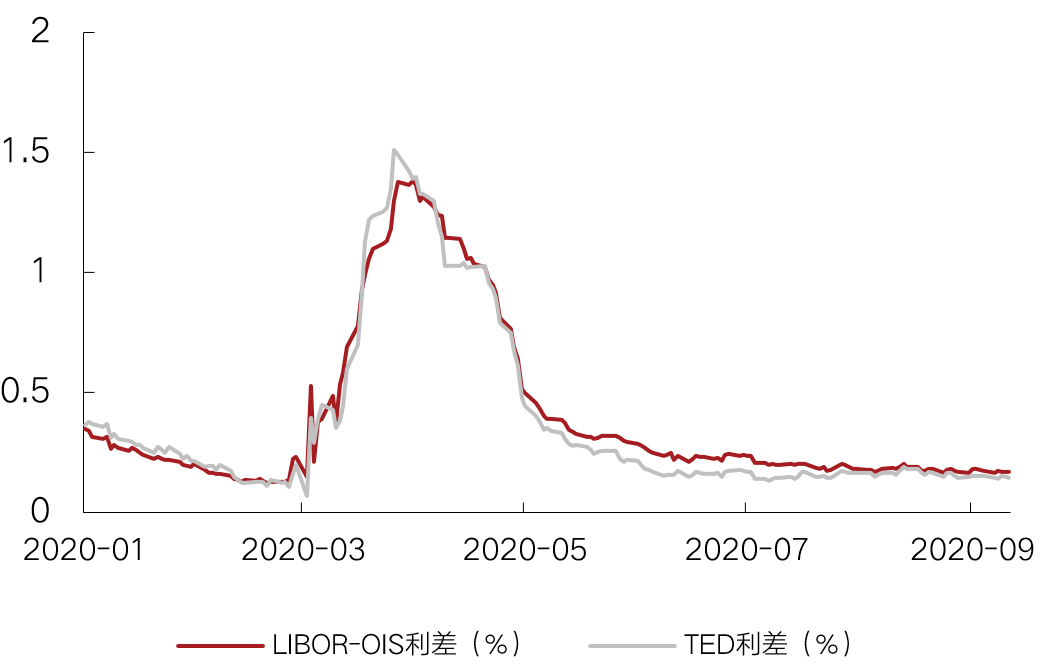

圖:衡量美元市場流動性的關鍵指標均回到正常水平

數據來源:Bloomberg,克而瑞證券研究院

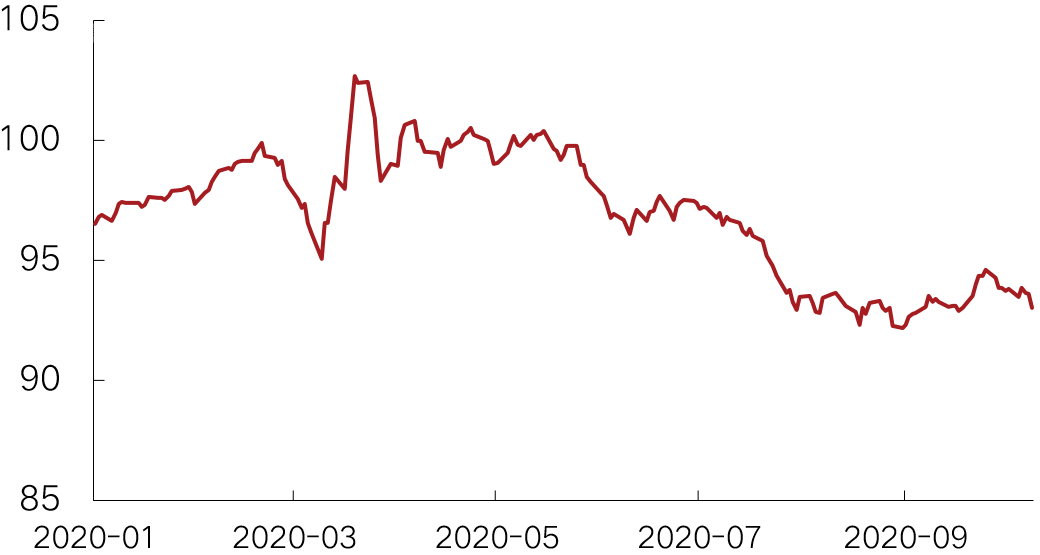

圖:美元指數結束長牛轉跌

數據來源:Wind,克而瑞證券研究院

注:LIBOR-OIS利差(3個月倫敦銀行間市場利率LIBOR減去隔夜指數互換利率OIS)與TED利差(3個月倫敦銀行間市場利率LIBOR減去3個月美國國債利率)是市場常用的兩個指標。

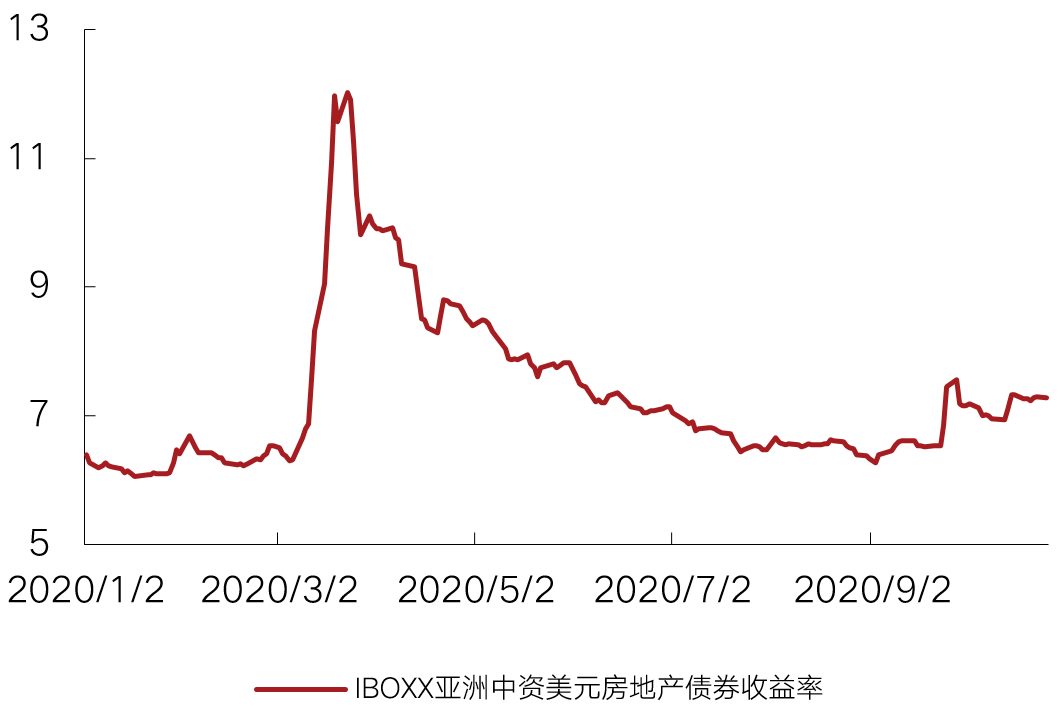

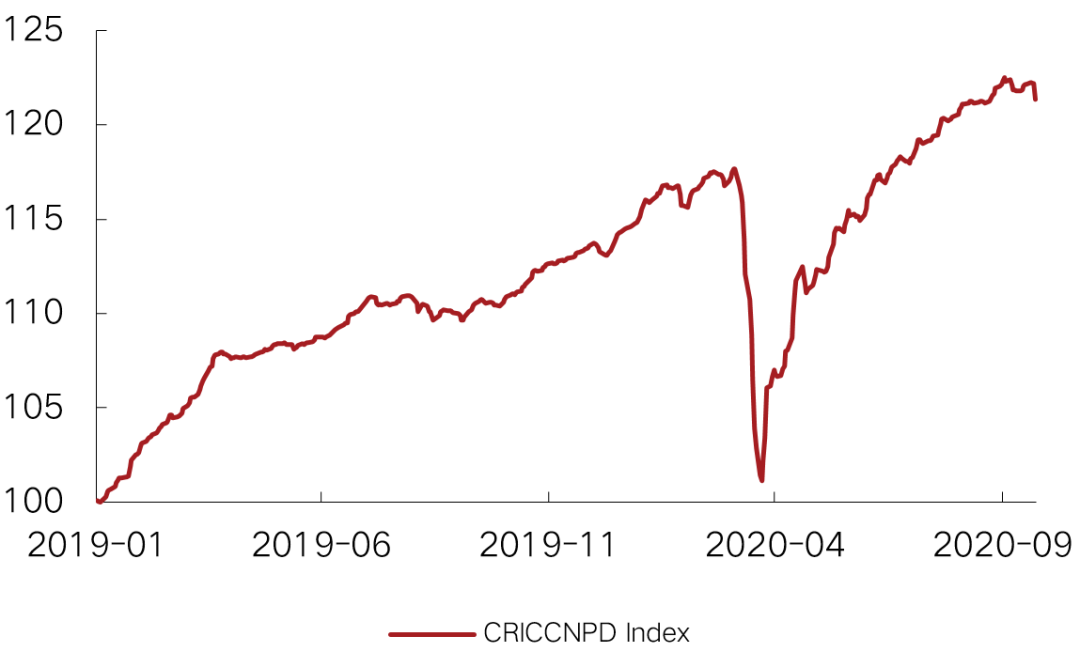

觀察中資地產債指數可以看到,克而瑞中國地產債券領先指數自3月末開始恢復上行趨勢,IBOXX亞洲中資美元地產債收益率亦于2020年3月中達到峰值,此后一路下行。

隨著市場逐漸回歸理性,境外投資者與投資機構對中資地產債券的偏好開始回升。境外投資者不再想年初時那般對中資地產債出現系統性風險的擔憂,境外投資熱情逐步提升。

雖然近期境內融資收緊、“三條紅線”政策、恒大融資趨緊等消息使行業收益率抬頭,但趨于平穩。

圖:中資美元地產債收益率5月后回調、近期回升

數據來源:Wind,克而瑞證券研究院

圖:克而瑞中國地產債券領先指數穩健上行

數據來源:Bloomberg 克而瑞證券研究院

房企境內融資收緊

美元融資成重要渠道

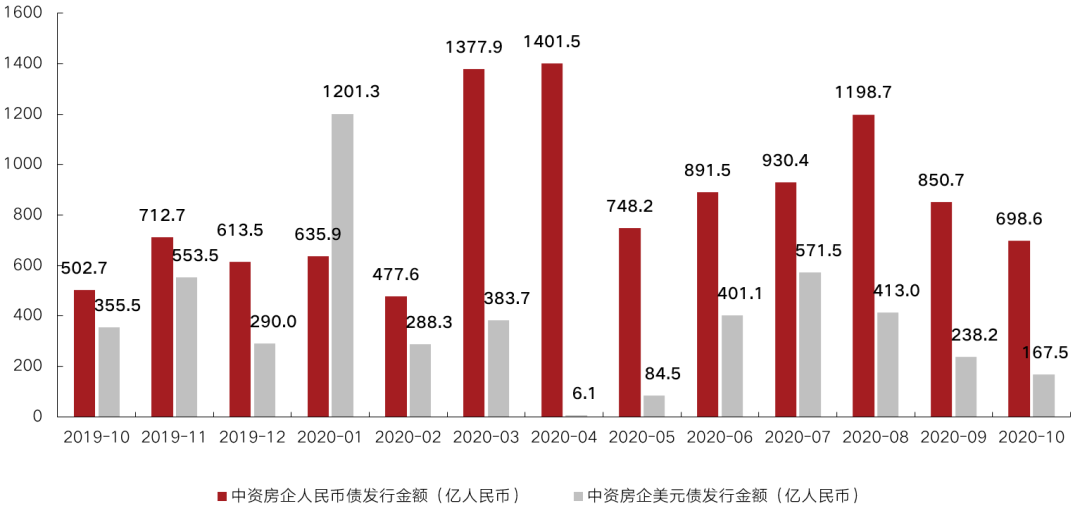

從地產債券的境內外發行情況來看,境內地產債券在今年3-4月時曾出現過一波放量,但5月后再度出現回落,境外發行占比則于6月后抬升。

這主要是因為多個融資主體開始嘗試拉長融資期限、提升單票金額、壓低票面成本,部分票面成本甚至為歷史低位。同時,資金方也開始加碼對中資地產美元的投資。

其中,優質的房企可以獲得更多的安全性溢價,并獲得更低的融資成本。但中小房企在發債時仍有一定的市場壓力。

例如:寶龍地產發行的4.5年期2億美元債券,初始指導價為6.50%區域,最終指導價為6.10%,票息為5.95%,此債券獲超9倍超額認購;

數據顯示,2020年前10月,人民幣債累計同比13.4%、美元債累計同比-24.4%,結合未來3個月到期人民幣債3315.0億人民幣(2019年11月-2020年1月在1693.6億人民幣)、美元債180.7億美元(2019年11月-2020年1月在107.5億美元),不考慮債務轉嫁,我們預計今年人民幣債累計發行同比在19.0%~32.6%、美元債累計同比在-22.6% ~ -15.0%。

圖:6月后,美元債發行占比回升

數據來源:Bloomberg 克而瑞證券研究院

注:數據截至2020年10月27日,過往月份選用當月平均匯率,2020年10月換算時選用10月27日匯率;選用彭博BICS房地產行業下債券進行計算;不考慮回售、贖回及永續債到期;下同。

盡管從目前來看,房企年末境外到期金額不高,但未來或有將境內償債壓力轉嫁至境外的可能,房企或將進一步把握境外融資窗口。

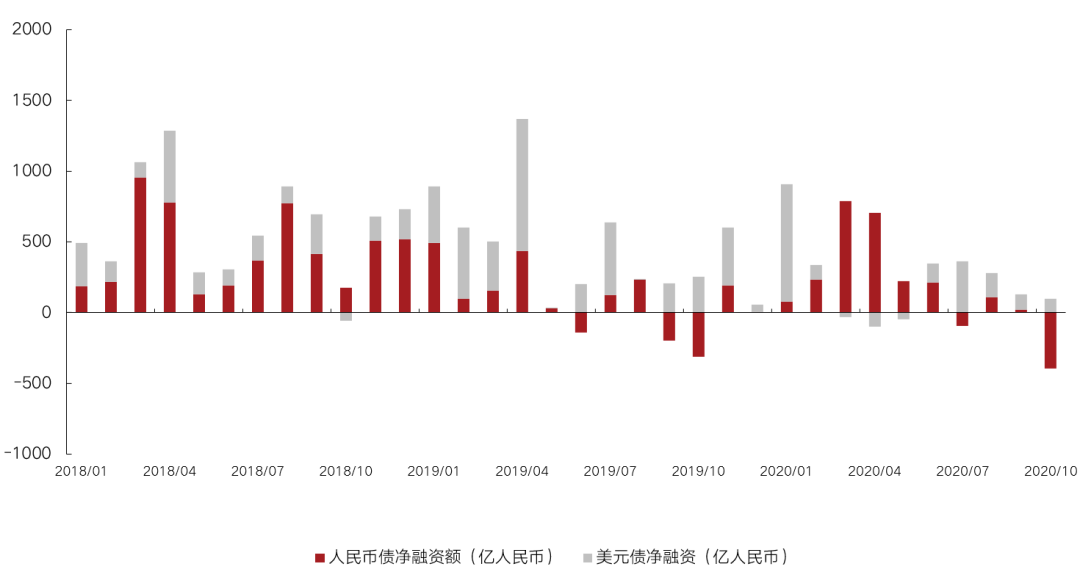

2020年前10月,房企人民幣債凈融資額1869.6億人民幣、美元債凈融資額234.9億美元,考慮到融資整體趨于收緊,年末月均凈融資額或將出現收縮。

圖:2018年以來彭博房地產行業凈融資

數據來源:Bloomberg 克而瑞證券研究院

“三條紅線”對房地產行業的影響是長期,從債券市場來看,其影響主要為兩個方面,企業端和金融端。

對企業端來說,房企現有存量債存在新發債券時,存在按借新還舊比例打折的可能,這對房企加速銷售回款、提高現金管理能力、合理控制杠桿提出了更高要求。

短期內,房企存量債大概率會繼續維持當前的規模,未來房企需要尋求更多的股權類的融資,地產真股投資等新興方式或是進一步控制有息負債的規模的主戰場。

從金融端來看,“三條紅線”的存在使得投資方將重新評估房企及房地產行業整體的償債能力。市場或逐步篩選出經營能力弱、還款能力欠佳的房企。

我們認為,在疫情得到充分控制前,境內外貨幣寬松的趨勢仍將延續,企業融資的成本將繼續保持低位,投資者投資安全度將得到維持,此時選擇特殊賽道的企業以信用下沉、拉長久期,將有利于投資者與奇特企業互利共存。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“丁祖昱評樓市”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!

原標題: 房企境內融資收緊,可把握境外融資窗口