愉見財經(jīng)

愉見財經(jīng)

更多干貨,請關(guān)注資產(chǎn)界研究中心

作者:愉見財經(jīng)

來源:愉見財經(jīng)(ID:fish-finance)

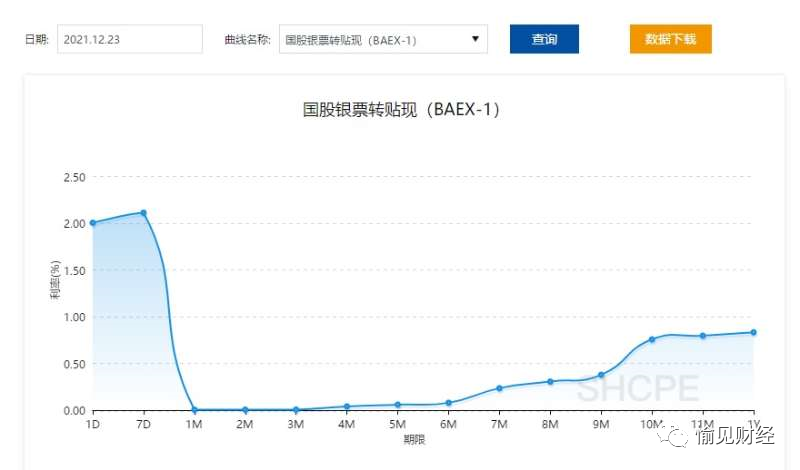

開篇先來貼一張圖,這是12月23日的各期限國股銀票轉(zhuǎn)貼現(xiàn)利率。如大家直觀所見,1月期、2月期、3月期利率已經(jīng)跌出了地板價。

其中尤其是1月期0.0061%,更是“史詩級地板價”了,以至于我在寫這個數(shù)字時還格外核對了一遍,我真心以為多寫了一個0。要知道,一個月前的11月23日,它曾是1.5958%。

具體各期限利率為:1天:2.0062%;7天:2.1137%;1個月:0.0061%;3個月:0.0070%;6個月:0.0802%;9個月:0.3790;1年:0.8340%。

其實,整個12月初以來,票據(jù)利率就在直線走低,之所以拿12月23日的數(shù)據(jù)出來說事兒,是因為這天,1月期、2月期、3月期出現(xiàn)了極端低利率。12月24日就稍有好轉(zhuǎn)了:1個月期的0.0137%,3個月期的0.0145%。

現(xiàn)象說完了。接著“愉見財經(jīng)”再來說說水面下的暗流涌動,這將近一個月的低利率是怎么發(fā)生的?誰在博弈?誰又在趁著這把地板價撈金逐利?

01 銀行:不惜成本填規(guī)模

坦白說,票據(jù)利率大跌的稿子,從業(yè)十多年來“愉見財經(jīng)”寫過好幾回合了。而每一次都逃不過三件事:

1,有一批銀行信貸投放規(guī)模完不成了,沖量沖到了“收票”上,市場價格嘛,終歸逃不過一個供需邏輯,需求太大了唄。

2,疊加一個降息降準的貨幣偏寬周期,本來宏觀面的資金成本就是下行的。

以上三點,大家連起來看,其實是有內(nèi)在邏輯的。經(jīng)濟低谷么,企業(yè)發(fā)展的不確定性就大;央媽心疼實體,想降降他們的融資成本,多供應(yīng)些流動性給他們,所以就進入貨幣偏寬周期;但一些策略保守的銀行就懼風(fēng)險了,貸款不敢放啊,到了月末季末年末考了,信貸投放規(guī)模完不成了,只好搞票唄,通過票據(jù)貼現(xiàn)的方式支撐規(guī)模。

所以你們?nèi)タ春脝嫞睋?jù)利率一般都是月頭高、月尾低的。當(dāng)然這其中原因有很多,但銀行沖量肯定貢獻了其中之一。

據(jù)說,這幾天,就有幾家銀行,靠收票來完成中小企業(yè)信貸投放的考核指標。

說到這里你們一定會問一個問題,這些搞票的銀行傻了嗎?踩在這么低的利率上收票,算算資金成本那是在賠錢的吧?

所以,第一,大家要知道銀行的邏輯,在這年末大考關(guān)頭,能體現(xiàn)支持實體的“投放規(guī)模”的考卷是不允許考不及格噠,至于短期收益與成本倒掛,倒掛就倒掛啦。

第二,能抓到優(yōu)質(zhì)客戶的,能放的敢放的貸款,已經(jīng)放了,都拖到現(xiàn)在了,那就是不敢放了嘛,他們也要算算賬的,于是貸款放了壞賬來損失,不如收國股的票損失點資金成本,畢竟后者,風(fēng)險近零的好嘛。

第三,但這賠本賺吆喝,也不能多賠啊,所以你們看上圖,利率低的都是一二三個月的票,到4個月,曲線就上去了對吧。(如果23日的走勢看得不是特別清楚的話,我再截個24號的,就很明顯了。)票期短么,賠得就少,他們也會博弈的,知道大概率明年一“開門紅”了,情況就扭轉(zhuǎn)了,票據(jù)市場的供需關(guān)系也正常了,那票據(jù)利率大概率就回彈了。

說到這里,“愉見財經(jīng)”順便再多扒拉一個銀行懼風(fēng)險的題外話,你們知道最近針對房地產(chǎn)的授信政策不是有所松動回暖了嗎,就是又有監(jiān)管窗口了一下銀行們,對房地產(chǎn)類貸款要松一松,還要“在年底前浮出水面”嗎?

然后又有放貸房地產(chǎn)放怕了的銀行,他們要能撈到央企國企的早放了,余下的,不敢放啊,咋整?反正我知道某銀行的做法,是又悄悄搞騰挪了,用表內(nèi)貸款去接部分表外理財?shù)姆康禺a(chǎn)資產(chǎn),看看是新增,其實是存量,還順手解決了個資管新規(guī)到期前完成“消化”的難題。

02 企業(yè):低成本融資良機

反正不管怎么說吧,資金成本下來了,貼票利率大降了,對大部分的企業(yè)來說總歸是好事兒——意味著融資成本低了嘛。

比如這幾天,雖然利率極端走低的是短期品種,但不也拖著半年期、一年期的貼現(xiàn)利率一起大幅下降了嗎,所以其實依我看,手上有票的企業(yè)趕緊拿出來轉(zhuǎn)貼貼,換錢,利率低超劃算啊。

據(jù)21世紀經(jīng)濟報道援引某中小企業(yè)財務(wù)總監(jiān)的話,說是甚至有不少企業(yè)通過各種關(guān)系借銀票進行貼現(xiàn)融資。想必,是都發(fā)現(xiàn)了這低成本融資的良機了。

03 空轉(zhuǎn)票據(jù)的又來了,地方監(jiān)管嚴管了

最后這趴就不展開了,“愉見財經(jīng)”在早前專欄文章《大額存單“質(zhì)押”迷蹤:獨家拆解過去那些質(zhì)押套利模型》里其實也寫得蠻多了——貼票利率一低,就意味著企業(yè)融資成本低,于是更加倒掛買理財?shù)犬a(chǎn)品的收益。換句話說,也意味著套利空間加大。

開不出票?不會,因為可以存單質(zhì)押,搞個全額質(zhì)押好了,銀行一看沒啥風(fēng)險敞口,就肯開。

并且這個模式,玩起來必然是要循環(huán)套的,存單質(zhì)押—開票—貼現(xiàn)—買理財/存單—存單質(zhì)押—開票—貼現(xiàn)—買理財/存單—存單質(zhì)押—開票……繞一圈套一次利,厲害的一天就能繞幾圈。

這當(dāng)然很不好啦,所以寫出來請銀行們提高警惕呀!

不過像這種呢,一般都是頂著KPI的基層行有沖動,總行未必樂意,監(jiān)管深惡痛絕。像現(xiàn)在套利空間大之際,聽說,已有銀行在總行風(fēng)控層面警覺了,發(fā)通知要求各分支行嚴查嚴控票據(jù)融資套現(xiàn)風(fēng)險。

最后再爆個小料,關(guān)于監(jiān)管的火眼金睛。據(jù)“愉見財經(jīng)”獨家聽聞,有些地方的銀保監(jiān)也已經(jīng)通過“票貸比”等來管住銀行的票據(jù)擴張沖動。

注:文章為作者獨立觀點,不代表資產(chǎn)界立場。

題圖來自 Pexels,基于 CC0 協(xié)議

本文由“愉見財經(jīng)”投稿資產(chǎn)界,并經(jīng)資產(chǎn)界編輯發(fā)布。版權(quán)歸原作者所有,未經(jīng)授權(quán),請勿轉(zhuǎn)載,謝謝!